- Платежный баланс

Содержание

- 2. 1.Платежный баланс: сущность и принципы составления Объективная оценка взаимоотношений национальной экономики с международной экономикой и их

- 3. Платежный баланс — это систематизированная статистическая запись всех экономических сделок между резидентами данной страны и остальным

- 4. Превышение поступлений над платежами составляет активное сальдо платежного баланса (профицит), а превышение платежей над поступлениями —

- 5. При составлении платежных балансов используется принцип двойной записи. Каждая сделка регистрируется дважды, но с различными знаками.

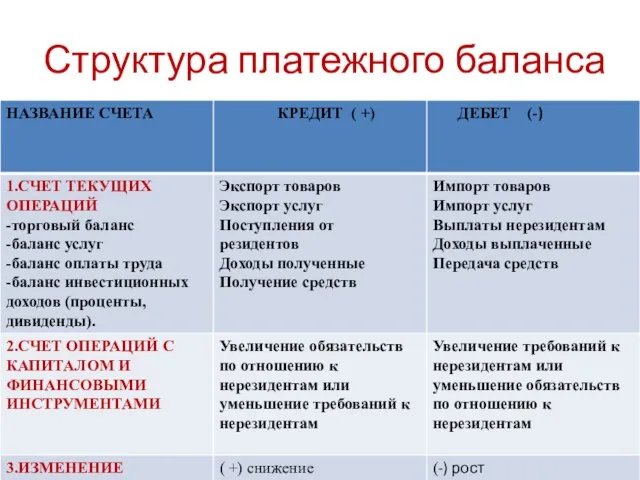

- 6. Структура платежного баланса

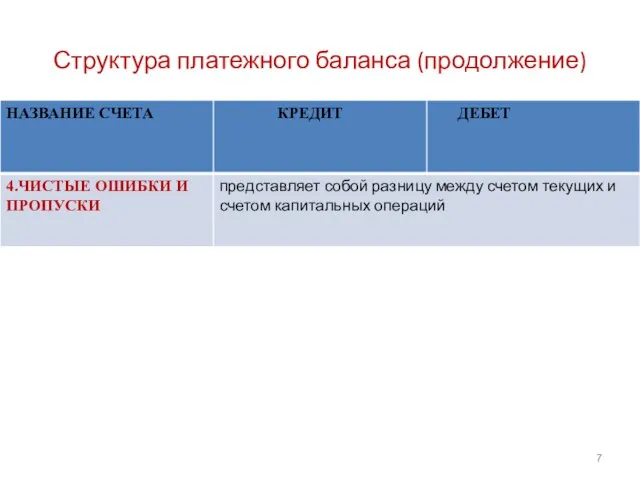

- 7. Структура платежного баланса (продолжение)

- 8. Платежный баланс в традиционном, так называемом нейтральном представлении сводится с нулем. Однако платежный баланс может быть

- 9. Разница между кредитом и дебетом называется сальдо счета. Если итоговое сальдо положительно, то страна увеличивает свои

- 10. Рассмотрим разделы платежного баланса: 1. В торговом балансе и балансе услуг отражают поступления (кредит) или отток(дебит)

- 11. 2. Баланс оплаты труда и инвестиционных расходов показывает данные о выплатах и оттоке валюты, связанных с

- 12. 4.Баланс движения капитала (займы у иностранных правительств и увеличение государственных резервов) охватывает: 1. Прямые и портфельные

- 13. 5.«Чистые ошибки и пропуски»: В странах, где учет имеет прочные традиции. статья невелика. В странах, где

- 14. 2. Концепции регулирования платежного баланса Каждая страна стремится к равновесному платежному балансу. Между тем платежные балансы

- 15. Если пассивное сальдо платежного баланса незначительно, то к неравновесному состоянию платежного баланса можно приспособиться. Когда неравновесие

- 16. 3. Факторы, влияющие на платежный баланс 1. Неравномерность экономического и политического развития стран, международная конкуренция. 2.

- 18. Скачать презентацию

Слайд 21.Платежный баланс: сущность и принципы составления

Объективная оценка взаимоотношений национальной экономики с

1.Платежный баланс: сущность и принципы составления

Объективная оценка взаимоотношений национальной экономики с

Слайд 3 Платежный баланс — это систематизированная статистическая запись всех экономических сделок между

Платежный баланс — это систематизированная статистическая запись всех экономических сделок между

Слайд 4 Превышение поступлений над платежами составляет активное сальдо платежного баланса (профицит), а

Превышение поступлений над платежами составляет активное сальдо платежного баланса (профицит), а

Слайд 5При составлении платежных балансов используется принцип двойной записи. Каждая сделка регистрируется дважды,

Слайд 6Структура платежного баланса

Структура платежного баланса

Слайд 7Структура платежного баланса (продолжение)

Структура платежного баланса (продолжение)

Слайд 8Платежный баланс в традиционном, так называемом нейтральном представлении сводится с нулем.

Однако

Платежный баланс в традиционном, так называемом нейтральном представлении сводится с нулем.

Однако

Слайд 9 Разница между кредитом и дебетом называется сальдо счета.

Если итоговое сальдо

Разница между кредитом и дебетом называется сальдо счета.

Если итоговое сальдо

Слайд 10 Рассмотрим разделы платежного баланса:

1. В торговом балансе и балансе услуг

Рассмотрим разделы платежного баланса:

1. В торговом балансе и балансе услуг

Слайд 11 2. Баланс оплаты труда и инвестиционных расходов показывает данные о выплатах

2. Баланс оплаты труда и инвестиционных расходов показывает данные о выплатах

Слайд 124.Баланс движения капитала (займы у иностранных правительств и увеличение государственных резервов) охватывает:

1.

4.Баланс движения капитала (займы у иностранных правительств и увеличение государственных резервов) охватывает:

1.

Слайд 135.«Чистые ошибки и пропуски»:

В странах, где учет имеет прочные традиции. статья

5.«Чистые ошибки и пропуски»:

В странах, где учет имеет прочные традиции. статья

Слайд 14

2. Концепции регулирования платежного баланса

Каждая страна стремится к равновесному

2. Концепции регулирования платежного баланса

Каждая страна стремится к равновесному

Слайд 15 Если пассивное сальдо платежного баланса незначительно, то к неравновесному состоянию платежного

Если пассивное сальдо платежного баланса незначительно, то к неравновесному состоянию платежного

Слайд 163. Факторы, влияющие на платежный баланс

1. Неравномерность экономического и политического развития

3. Факторы, влияющие на платежный баланс

1. Неравномерность экономического и политического развития

Маркетинговое исследование компании Hyve о роли выставок в экономике страны

Маркетинговое исследование компании Hyve о роли выставок в экономике страны Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня Экономическая культура

Экономическая культура Возникновение экономики и её роль в государстве

Возникновение экономики и её роль в государстве ВТБ

ВТБ Кроссворд Экономика народонаселения и демография

Кроссворд Экономика народонаселения и демография Экономический рост и экономическое развитие

Экономический рост и экономическое развитие Биржа труда, или Центр занятости населения

Биржа труда, или Центр занятости населения Открытое акционерное общество Агро-сад Рассвет

Открытое акционерное общество Агро-сад Рассвет Структура и инфраструктура предприятия. (Тема 4)

Структура и инфраструктура предприятия. (Тема 4) Брендинг муниципального образования

Брендинг муниципального образования Главные вопросы экономики. Урок 22

Главные вопросы экономики. Урок 22 ЕЦБ о состоянии международной валютной системы и о международной роли евро

ЕЦБ о состоянии международной валютной системы и о международной роли евро Специфика потребительского поведения

Специфика потребительского поведения Экономика. Раздел IV. Метаэкономические проблемы

Экономика. Раздел IV. Метаэкономические проблемы Казахстан

Казахстан Будущее в руках детей

Будущее в руках детей Задание по теме Рынок

Задание по теме Рынок Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Предпринимательство

Предпринимательство Кардинальные изменения в экономике

Кардинальные изменения в экономике Економіка вантажних і пасажирських перевезень. Лекція 3

Економіка вантажних і пасажирських перевезень. Лекція 3 Разработка и создание модели женской стрижки с окрашиванием в единой художественной системе с макияжем для создания образа

Разработка и создание модели женской стрижки с окрашиванием в единой художественной системе с макияжем для создания образа Инструкция по работе с планом

Инструкция по работе с планом Экономические системы

Экономические системы Финансовое планирование и прогнозирование

Финансовое планирование и прогнозирование Международная торговля товарами и услугами

Международная торговля товарами и услугами Рынок труда и заработная плата. Тема 5

Рынок труда и заработная плата. Тема 5