- Статистика оплаты труда и затрат на рабочую силу

Содержание

- 2. Статистика оплаты труда и затрат на рабочую силу 1. Фонд оплаты труда и уровень оплаты труда

- 3. Задачи статистики оплаты труда и затрат на рабочую силу: определение размера фонда оплаты труда, его состава

- 4. Оплата труда - регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги, выполненные работы или за отработанное

- 5. Фонд оплаты труда (ФОТ) – представляет собой начисленные предприятием суммы оплаты труда в денежной и неденежной

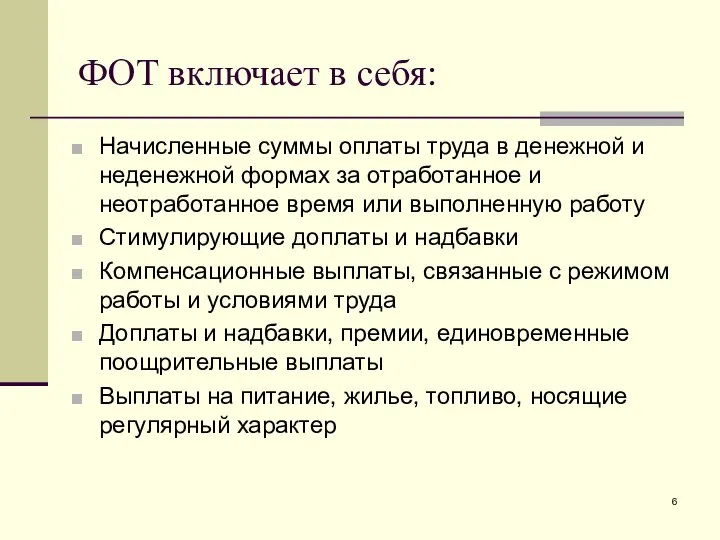

- 6. ФОТ включает в себя: Начисленные суммы оплаты труда в денежной и неденежной формах за отработанное и

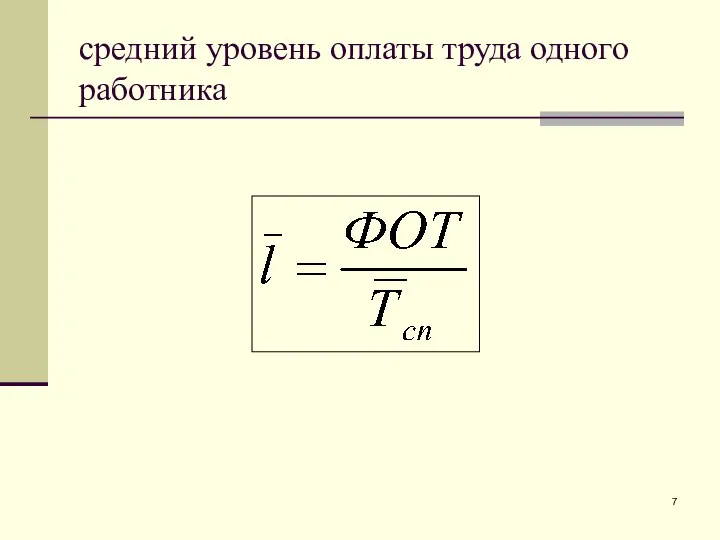

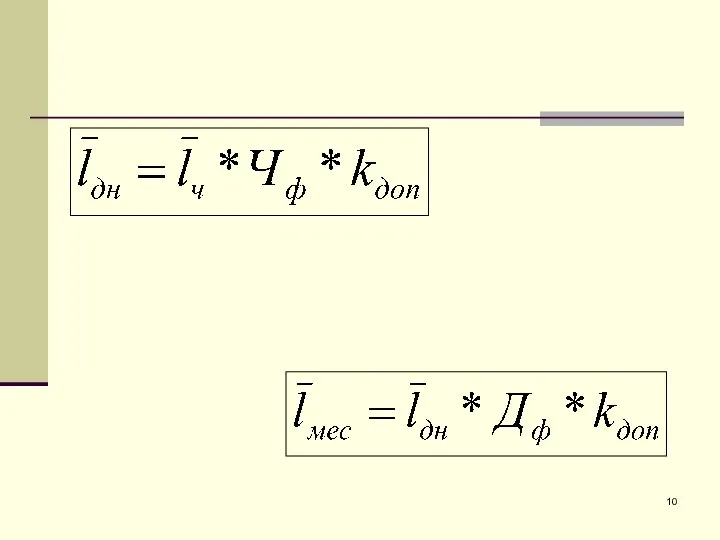

- 7. средний уровень оплаты труда одного работника

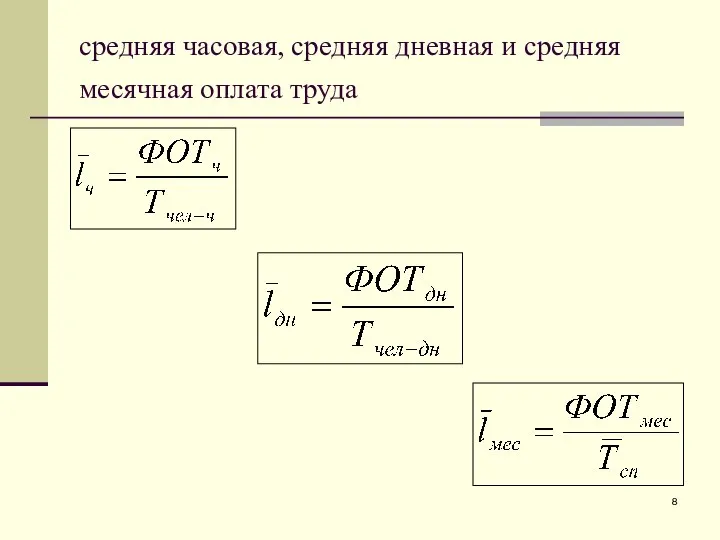

- 8. средняя часовая, средняя дневная и средняя месячная оплата труда

- 11. Номинальная начисленная заработная плата работников – это величина заработной платы с учетом налогов и других удержаний

- 12. Среднемесячная номинальная начисленная заработная плата работников – исчисляется делением фонда начисленной заработной платы работников на среднесписочную

- 13. Реальная заработная плата – это покупательная способность номинальной заработной платы, т.е. то количество товаров и услуг,

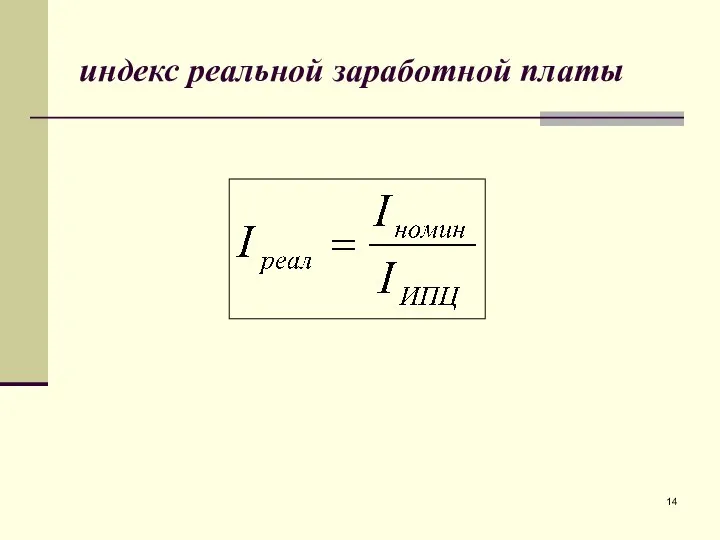

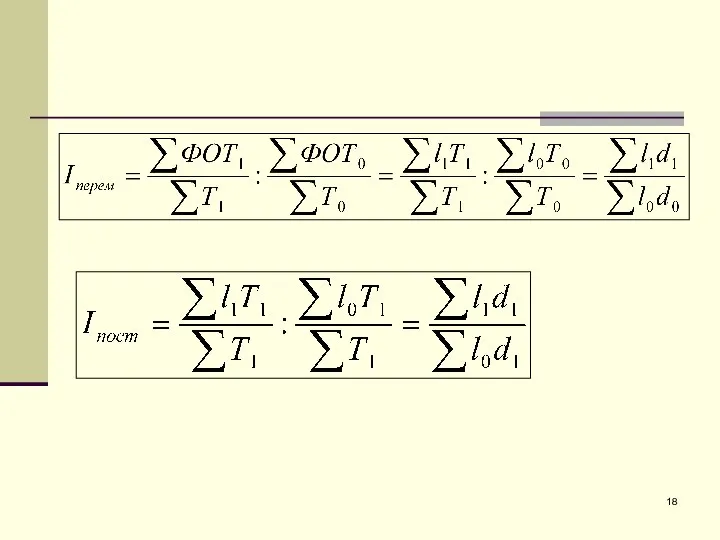

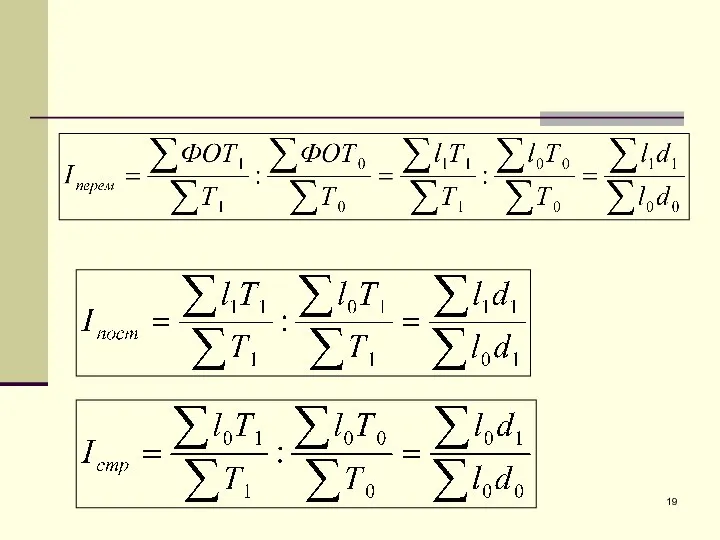

- 14. индекс реальной заработной платы

- 20. Коэффициент фондов – отношение средней заработной платы 10% наиболее высоко оплачиваемых работников к средней заработной плате

- 21. Затраты на рабочую силу представляют собой расходы, связанные с наймом и содержанием рабочей силы

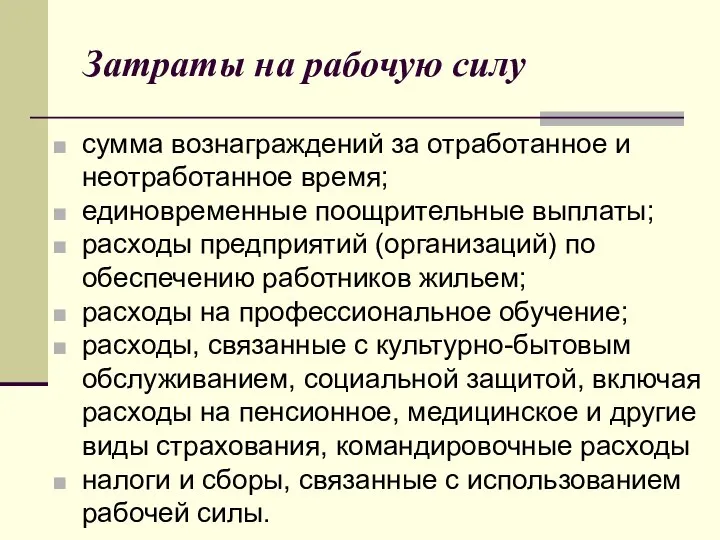

- 22. Затраты на рабочую силу сумма вознаграждений за отработанное и неотработанное время; единовременные поощрительные выплаты; расходы предприятий

- 24. Скачать презентацию

Слайд 3Задачи статистики оплаты труда и затрат на рабочую силу:

определение размера фонда оплаты

Задачи статистики оплаты труда и затрат на рабочую силу:

определение размера фонда оплаты

Слайд 4Оплата труда -

регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги, выполненные

Оплата труда -

регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги, выполненные

Слайд 5Фонд оплаты труда (ФОТ) –

представляет собой начисленные предприятием суммы оплаты труда

Фонд оплаты труда (ФОТ) –

представляет собой начисленные предприятием суммы оплаты труда

Слайд 6ФОТ включает в себя:

Начисленные суммы оплаты труда в денежной и неденежной формах

ФОТ включает в себя:

Начисленные суммы оплаты труда в денежной и неденежной формах

Слайд 7средний уровень оплаты труда одного работника

средний уровень оплаты труда одного работника

Слайд 8средняя часовая, средняя дневная и средняя месячная оплата труда

средняя часовая, средняя дневная и средняя месячная оплата труда

Слайд 11Номинальная начисленная заработная плата работников –

это величина заработной платы с учетом

Номинальная начисленная заработная плата работников –

это величина заработной платы с учетом

Слайд 12Среднемесячная номинальная начисленная заработная плата работников –

исчисляется делением фонда начисленной заработной платы

Среднемесячная номинальная начисленная заработная плата работников –

исчисляется делением фонда начисленной заработной платы

Слайд 13Реальная заработная плата –

это покупательная способность номинальной заработной платы,

т.е.

Реальная заработная плата –

это покупательная способность номинальной заработной платы,

т.е.

Слайд 14индекс реальной заработной платы

индекс реальной заработной платы

Слайд 20Коэффициент фондов –

отношение средней заработной платы 10% наиболее высоко оплачиваемых работников

Коэффициент фондов –

отношение средней заработной платы 10% наиболее высоко оплачиваемых работников

Слайд 21Затраты на рабочую силу

представляют собой расходы, связанные с наймом и содержанием

Затраты на рабочую силу

представляют собой расходы, связанные с наймом и содержанием

Слайд 22Затраты на рабочую силу

сумма вознаграждений за отработанное и неотработанное время;

единовременные поощрительные

Затраты на рабочую силу

сумма вознаграждений за отработанное и неотработанное время;

единовременные поощрительные

Мирохозяйственная стратегия России в современных условиях

Мирохозяйственная стратегия России в современных условиях Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Статистика жилого фонда города Геленжик

Статистика жилого фонда города Геленжик Духовная сфера жизни общества

Духовная сфера жизни общества США и Канада. Характеристика региона и характер взаимоотношения с Россией

США и Канада. Характеристика региона и характер взаимоотношения с Россией Издержки производства и прибыль фирмы

Издержки производства и прибыль фирмы Рынки факторов производства

Рынки факторов производства Налоговые теории

Налоговые теории Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії

Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії  Качество продукции как экономическая категория

Качество продукции как экономическая категория Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке

Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке Региональная экономика

Региональная экономика Человеческий капитал РФ

Человеческий капитал РФ Сферы производства, предметы труда и процесс профессиональной деятельности

Сферы производства, предметы труда и процесс профессиональной деятельности Новолипецкий металлургический комбинат www.themegallery.com

Новолипецкий металлургический комбинат www.themegallery.com نظريات التنمية الاقتصادية

نظريات التنمية الاقتصادية Потолочная система охлаждения панельного типа Uponor Comfort

Потолочная система охлаждения панельного типа Uponor Comfort Закрепляющий тест к лекции № 4 Экономика организации

Закрепляющий тест к лекции № 4 Экономика организации Викторина Веселая экономика 1 часть

Викторина Веселая экономика 1 часть Canadian macroeconomics

Canadian macroeconomics Государственная политика занятости населения

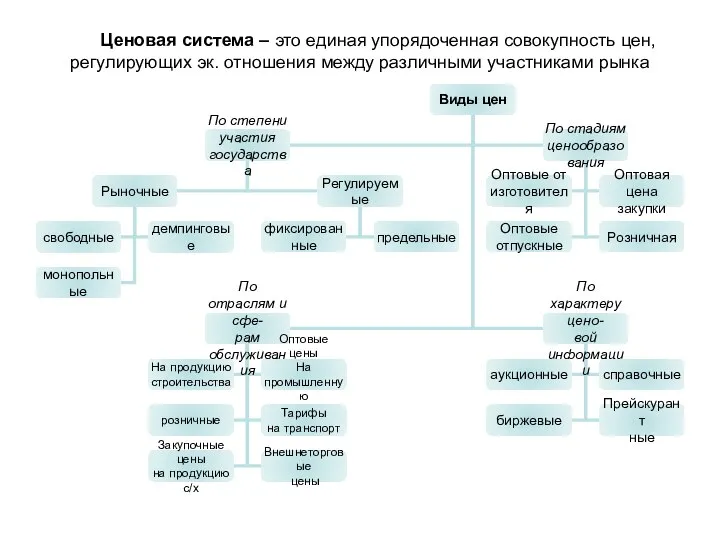

Государственная политика занятости населения Ценовая система

Ценовая система Издержки производства

Издержки производства Что такое Бенилюкс

Что такое Бенилюкс Рынок

Рынок Экономика организации. Современные проблемы эффективного использования оборотных средств

Экономика организации. Современные проблемы эффективного использования оборотных средств Северо-Кавказский экономический район. 9 класс

Северо-Кавказский экономический район. 9 класс Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира