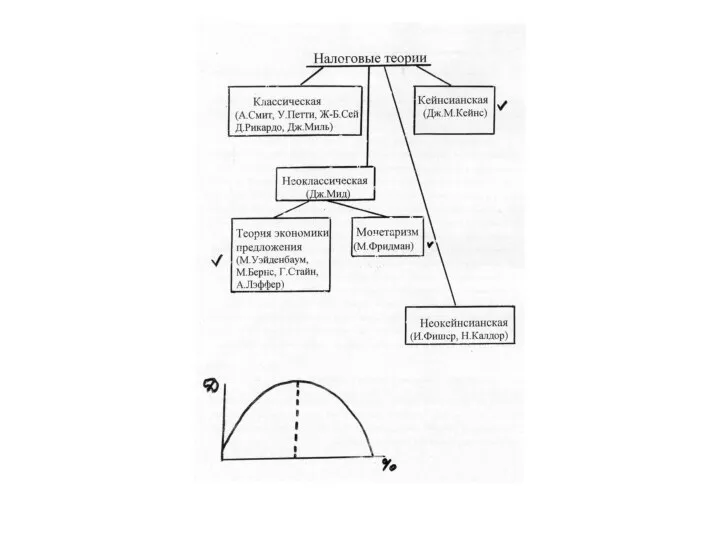

- Налоговые теории

Содержание

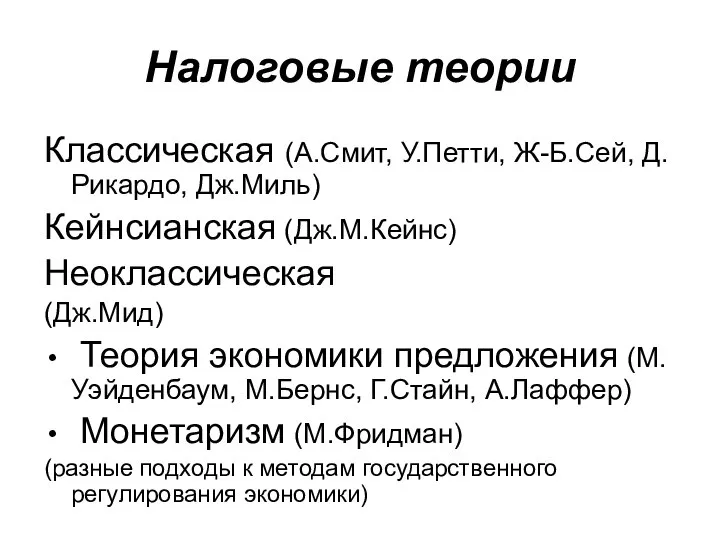

- 3. Налоговые теории Классическая (А.Смит, У.Петти, Ж-Б.Сей, Д.Рикардо, Дж.Миль) Кейнсианская (Дж.М.Кейнс) Неоклассическая (Дж.Мид) Теория экономики предложения (М.Уэйденбаум,

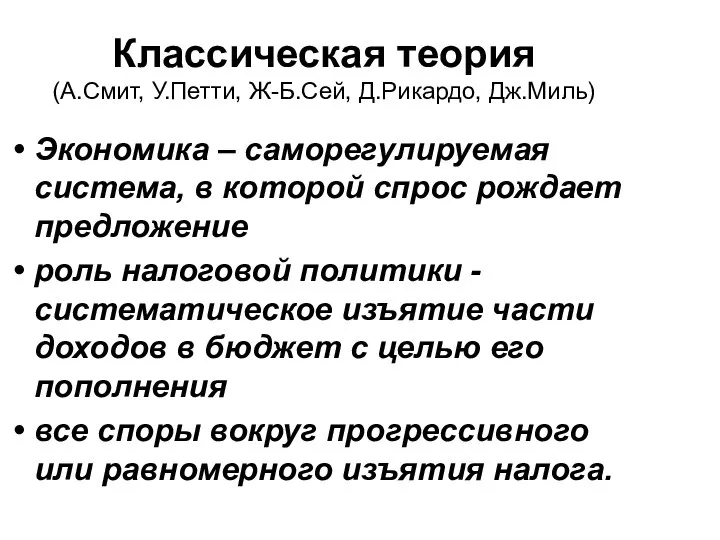

- 4. Классическая теория (А.Смит, У.Петти, Ж-Б.Сей, Д.Рикардо, Дж.Миль) Экономика – саморегулируемая система, в которой спрос рождает предложение

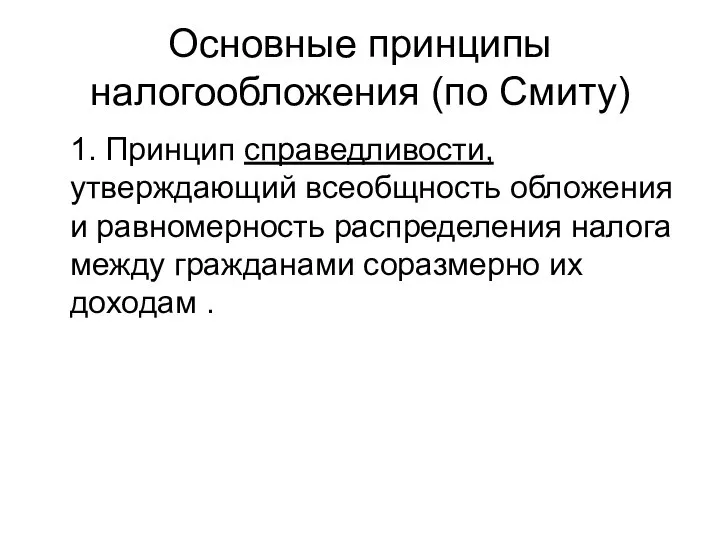

- 5. Основные принципы налогообложения (по Смиту) 1. Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между

- 6. Основные принципы налогообложения (по Смиту) 2. Принцип определенности, требующий, чтобы сумма, способ и время платежа были

- 7. Основные принципы налогообложения (по Смиту) 3. Принцип удобности предполагает, что налог должен взиматься в такое время

- 8. Основные принципы налогообложения (по Смиту) 4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации

- 9. Кейнсианская теория (Дж.М.Кейнс) налоги - встроенный механизм гибкости в экономической системе. они стимулируют инвестиции прямое вмешательство

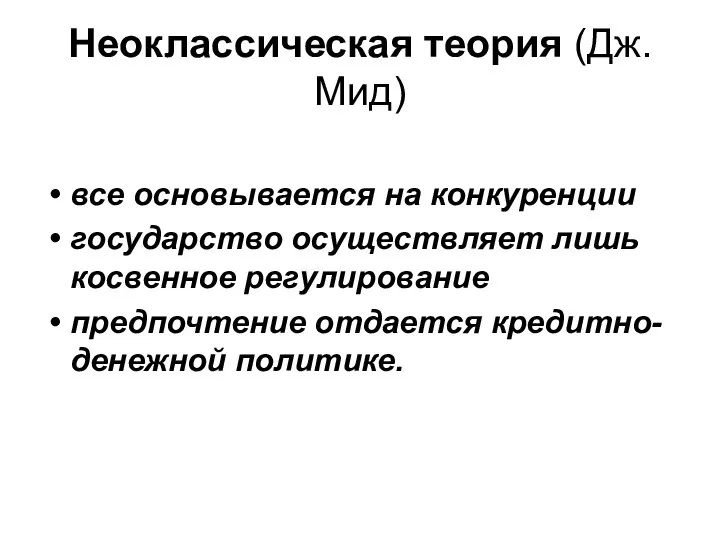

- 10. Неоклассическая теория (Дж.Мид) все основывается на конкуренции государство осуществляет лишь косвенное регулирование предпочтение отдается кредитно-денежной политике.

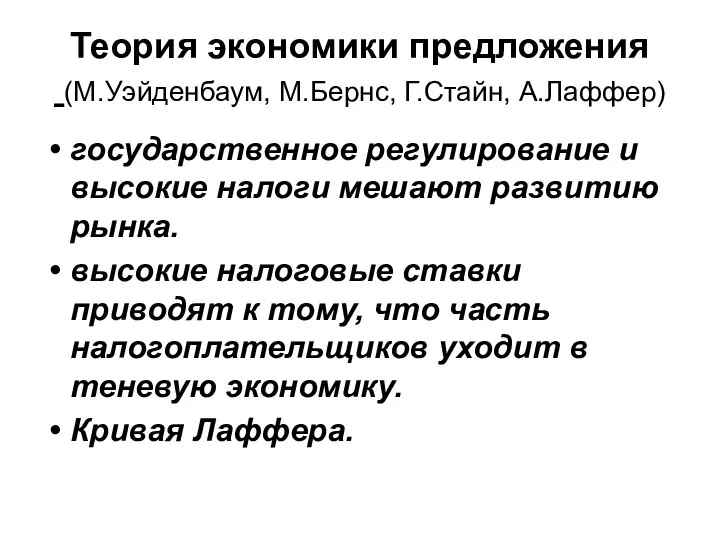

- 11. Теория экономики предложения (М.Уэйденбаум, М.Бернс, Г.Стайн, А.Лаффер) государственное регулирование и высокие налоги мешают развитию рынка. высокие

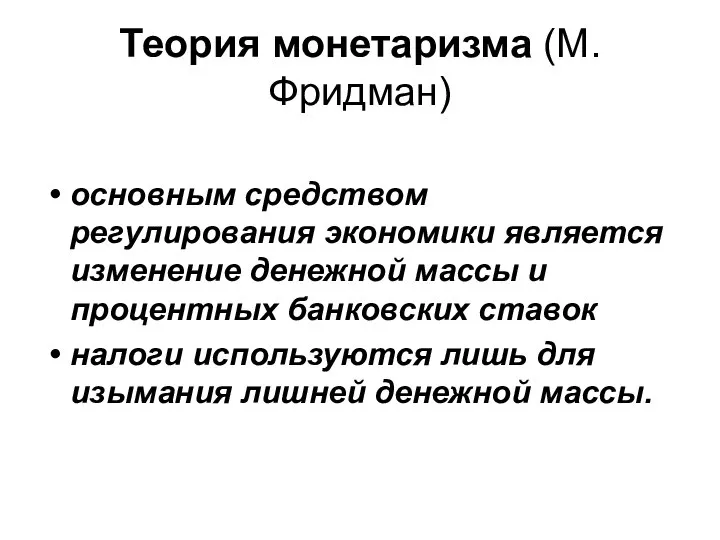

- 12. Теория монетаризма (М.Фридман) основным средством регулирования экономики является изменение денежной массы и процентных банковских ставок налоги

- 14. Скачать презентацию

Слайд 3Налоговые теории

Классическая (А.Смит, У.Петти, Ж-Б.Сей, Д.Рикардо, Дж.Миль)

Кейнсианская (Дж.М.Кейнс)

Неоклассическая

(Дж.Мид)

Теория экономики предложения (М.Уэйденбаум, М.Бернс,

Налоговые теории

Классическая (А.Смит, У.Петти, Ж-Б.Сей, Д.Рикардо, Дж.Миль)

Кейнсианская (Дж.М.Кейнс)

Неоклассическая

(Дж.Мид)

Теория экономики предложения (М.Уэйденбаум, М.Бернс,

Слайд 4Классическая теория

(А.Смит, У.Петти, Ж-Б.Сей, Д.Рикардо, Дж.Миль)

Экономика – саморегулируемая система, в которой спрос

Классическая теория

(А.Смит, У.Петти, Ж-Б.Сей, Д.Рикардо, Дж.Миль)

Экономика – саморегулируемая система, в которой спрос

Слайд 5Основные принципы налогообложения (по Смиту)

1. Принцип справедливости, утверждающий всеобщность обложения и равномерность

Основные принципы налогообложения (по Смиту)

1. Принцип справедливости, утверждающий всеобщность обложения и равномерность

Слайд 6Основные принципы налогообложения (по Смиту)

2. Принцип определенности, требующий, чтобы сумма, способ и

Основные принципы налогообложения (по Смиту)

2. Принцип определенности, требующий, чтобы сумма, способ и

Слайд 7Основные принципы налогообложения (по Смиту)

3. Принцип удобности предполагает, что налог должен взиматься

Основные принципы налогообложения (по Смиту)

3. Принцип удобности предполагает, что налог должен взиматься

Слайд 8Основные принципы налогообложения (по Смиту)

4. Принцип экономии, заключающийся в сокращении издержек взимания

Основные принципы налогообложения (по Смиту)

4. Принцип экономии, заключающийся в сокращении издержек взимания

Слайд 9Кейнсианская теория

(Дж.М.Кейнс)

налоги - встроенный механизм гибкости в экономической системе.

они стимулируют

Кейнсианская теория

(Дж.М.Кейнс)

налоги - встроенный механизм гибкости в экономической системе.

они стимулируют

Слайд 10Неоклассическая теория (Дж.Мид)

все основывается на конкуренции

государство осуществляет лишь косвенное регулирование

предпочтение отдается кредитно-денежной

Неоклассическая теория (Дж.Мид)

все основывается на конкуренции

государство осуществляет лишь косвенное регулирование

предпочтение отдается кредитно-денежной

Слайд 11Теория экономики предложения

(М.Уэйденбаум, М.Бернс, Г.Стайн, А.Лаффер)

государственное регулирование и высокие налоги мешают

Теория экономики предложения

(М.Уэйденбаум, М.Бернс, Г.Стайн, А.Лаффер)

государственное регулирование и высокие налоги мешают

Слайд 12Теория монетаризма (М.Фридман)

основным средством регулирования экономики является изменение денежной массы и процентных

Теория монетаризма (М.Фридман)

основным средством регулирования экономики является изменение денежной массы и процентных

Финансовый рынок России Выполнила: Гудимова К.С., Клеутина С.А., студентки группы МЭ091-092, ДС1

Финансовый рынок России Выполнила: Гудимова К.С., Клеутина С.А., студентки группы МЭ091-092, ДС1 Экономическая культура (10 класс)

Экономическая культура (10 класс) Унифицированные обозначения технических условий. Переход с ОКП на ОКПД 2 (общероссийский классификатор продукции)

Унифицированные обозначения технических условий. Переход с ОКП на ОКПД 2 (общероссийский классификатор продукции) Чем озабочена современная Украина

Чем озабочена современная Украина Критический анализ модели кейнсианского креста. Рецессионный и инфляционный разрыв

Критический анализ модели кейнсианского креста. Рецессионный и инфляционный разрыв Экономические системы

Экономические системы Становление Таможенного союза России, Белоруссии и Казахстана

Становление Таможенного союза России, Белоруссии и Казахстана Енергозбереження - до ресурсів повага! Энергосбереження в малюнках

Енергозбереження - до ресурсів повага! Энергосбереження в малюнках Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Основные макроэкономические показатели

Основные макроэкономические показатели Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Структура государственной программы и состав представляемых материалов

Структура государственной программы и состав представляемых материалов Антикоррупционные меры в Российской Федерации

Антикоррупционные меры в Российской Федерации Издержки и прибыль фирмы

Издержки и прибыль фирмы Краудфа́ндинговый проект

Краудфа́ндинговый проект Эффективность по Парето и общественное благосостояние. Теоремы экономической теории благосостояния

Эффективность по Парето и общественное благосостояние. Теоремы экономической теории благосостояния Безработица

Безработица Комфортная школа

Комфортная школа Пути сокращения потерь энергии. Энергосбережение в быту

Пути сокращения потерь энергии. Энергосбережение в быту Деньги без пыли и грязи. Экономия ресурсов

Деньги без пыли и грязи. Экономия ресурсов Место и роль долгосрочных инвестиционных инструментов в HR стратегии компании

Место и роль долгосрочных инвестиционных инструментов в HR стратегии компании Государственный социализм Отто фон Бисмарка

Государственный социализм Отто фон Бисмарка Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда

Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда Программа сотрудничества со Сбербанком России

Программа сотрудничества со Сбербанком России Экономические циклы

Экономические циклы Задачи на определение размера фонда премий

Задачи на определение размера фонда премий Экономические ресурсы и цели общества

Экономические ресурсы и цели общества Бюджет семьи. Технология построения семейного бюджета

Бюджет семьи. Технология построения семейного бюджета