- Издержки производства и прибыль фирмы

Содержание

- 2. План 1. Общее понятие издержек производства и прибыли. 2. Издержки производства в краткосрочном периоде. 3. Средние

- 3. 1. Общее понятие издержек производства и прибыли

- 4. Издержки Издержки - денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом каких-либо действий

- 5. Виды издержек Явные (бухгалтерские) – все издержки фирмы на оплату используемых факторов производства Неявные (вменённые) –

- 6. Пример: вы решили самостоятельно отремонтировать свою квартиру Явные издержки: обои – 2000 руб., краска – 500

- 7. Прибыль Прибыль - разница между доходом субъекта предпринимательства от реализации продукции, товаров и услуг и издержками

- 8. Виды прибыли Бухгалтерская (финансовая) прибыль разница между выручкой фирмы и явными (бухгалтерскими) издержками Экономическая прибыль –

- 9. Значение экономической прибыли Если экономическая прибыль имеет отрицательное значение, предприятию выгодно прекратить производство Если экономическая прибыль

- 10. 2. Издержки производства в краткосрочном периоде

- 11. Краткосрочный и долгосрочный периоды в деятельности фирмы «Для коротких периодов парк средств производства практически постоянен… В

- 12. Издержки производства в краткосрочном периоде Постоянные FC – не зависят от количества выпускаемой продукции Переменные VC

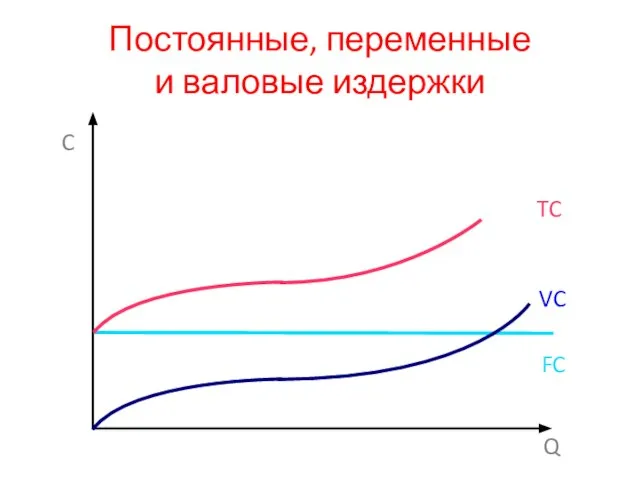

- 13. Постоянные, переменные и валовые издержки

- 14. 3. Средние и предельные издержки

- 15. Средние издержки Средние издержки - общие затраты фирмы, делённые на объём её продукции или равные сумме

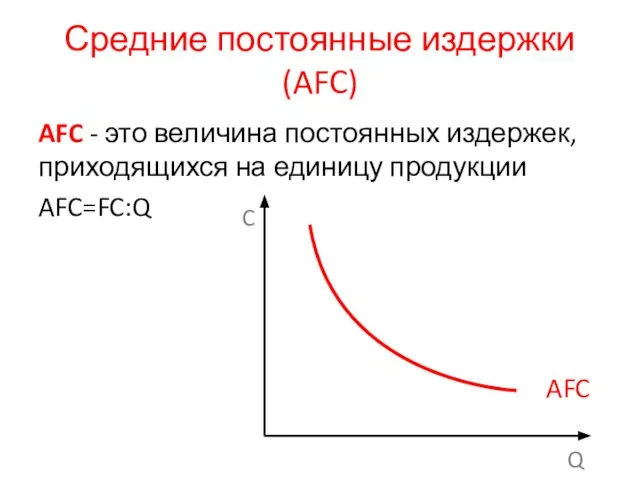

- 16. Средние постоянные издержки (AFC) AFC - это величина постоянных издержек, приходящихся на единицу продукции AFC=FC:Q

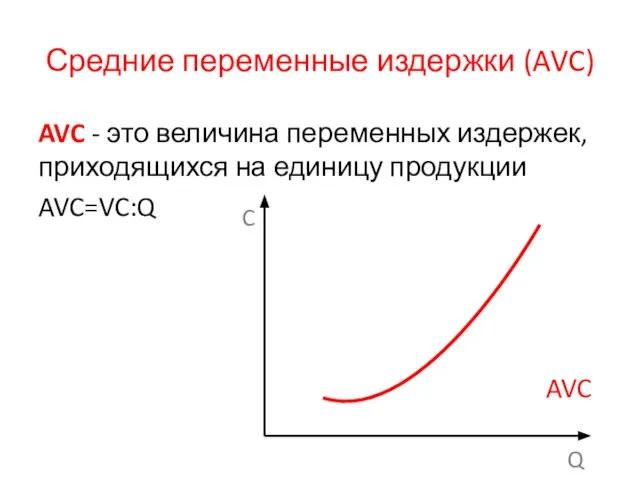

- 17. Средние переменные издержки (AVC) AVC - это величина переменных издержек, приходящихся на единицу продукции AVC=VC:Q

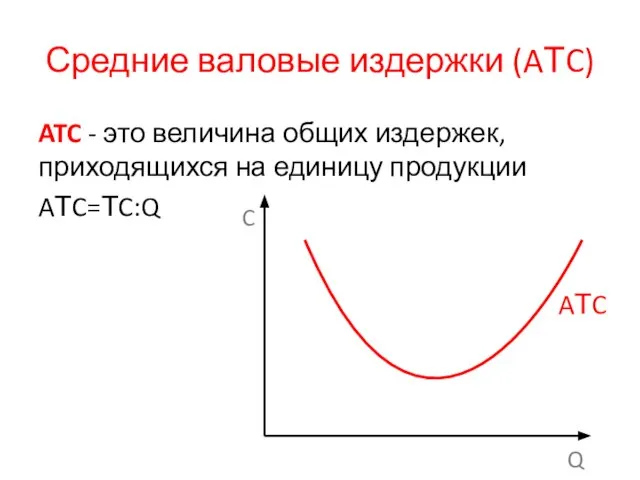

- 18. Средние валовые издержки (AТC) ATC - это величина общих издержек, приходящихся на единицу продукции AТC=ТC:Q

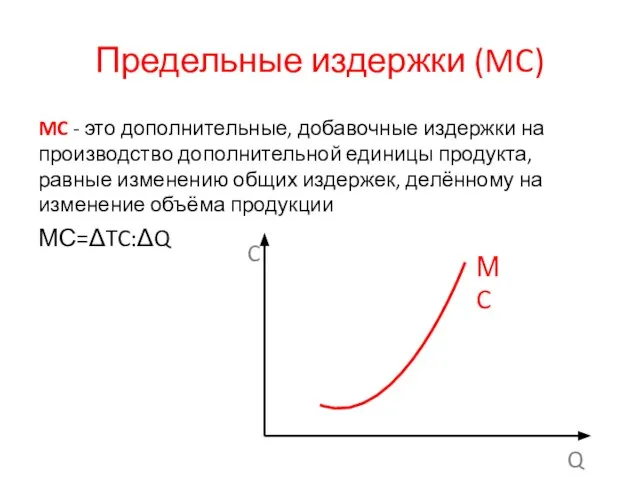

- 19. Предельные издержки (MC) MC - это дополнительные, добавочные издержки на производство дополнительной единицы продукта, равные изменению

- 21. Скачать презентацию

Слайд 2План

1. Общее понятие издержек производства и прибыли.

2. Издержки производства в краткосрочном периоде.

3.

План

1. Общее понятие издержек производства и прибыли.

2. Издержки производства в краткосрочном периоде.

3.

Слайд 31. Общее понятие издержек производства и прибыли

1. Общее понятие издержек производства и прибыли

Слайд 4Издержки

Издержки - денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом

Издержки

Издержки - денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом

Слайд 5Виды издержек

Явные (бухгалтерские) – все издержки фирмы на оплату используемых факторов производства

Неявные

Виды издержек

Явные (бухгалтерские) – все издержки фирмы на оплату используемых факторов производства

Неявные

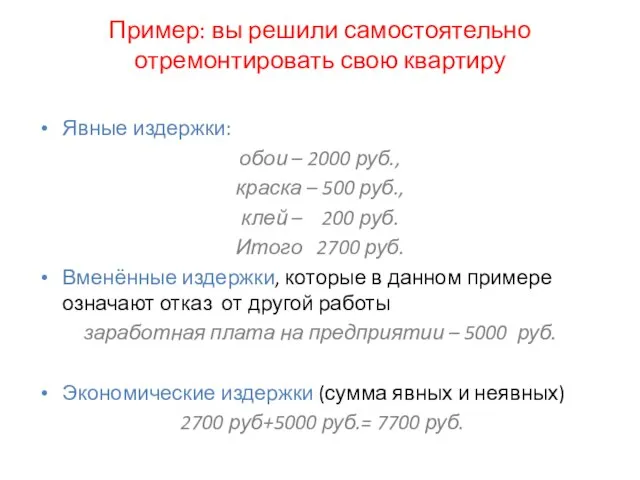

Слайд 6Пример: вы решили самостоятельно отремонтировать свою квартиру

Явные издержки:

обои – 2000 руб.,

краска

Пример: вы решили самостоятельно отремонтировать свою квартиру

Явные издержки:

обои – 2000 руб.,

краска

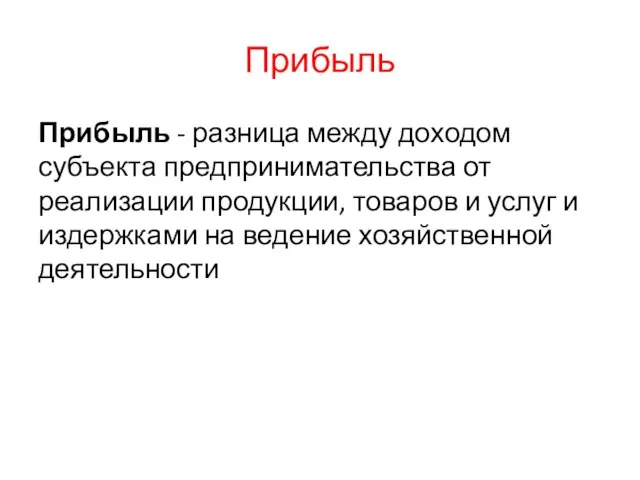

Слайд 7Прибыль

Прибыль - разница между доходом субъекта предпринимательства от реализации продукции, товаров и

Прибыль

Прибыль - разница между доходом субъекта предпринимательства от реализации продукции, товаров и

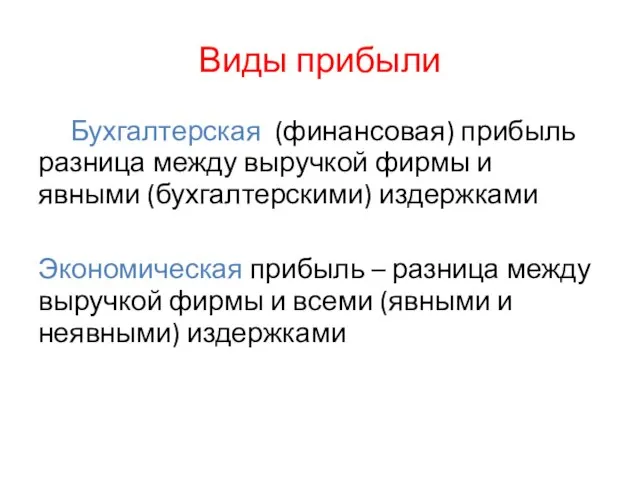

Слайд 8Виды прибыли

Бухгалтерская (финансовая) прибыль разница между выручкой фирмы и явными (бухгалтерскими) издержками

Экономическая

Виды прибыли

Бухгалтерская (финансовая) прибыль разница между выручкой фирмы и явными (бухгалтерскими) издержками

Экономическая

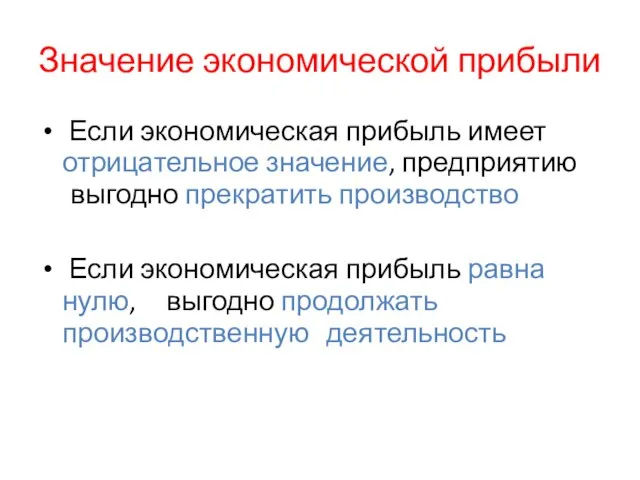

Слайд 9Значение экономической прибыли

Если экономическая прибыль имеет отрицательное значение, предприятию выгодно прекратить

Значение экономической прибыли

Если экономическая прибыль имеет отрицательное значение, предприятию выгодно прекратить

Слайд 102. Издержки производства в краткосрочном периоде

2. Издержки производства в краткосрочном периоде

Слайд 11Краткосрочный и долгосрочный периоды в деятельности фирмы

«Для коротких периодов парк средств производства

Краткосрочный и долгосрочный периоды в деятельности фирмы

«Для коротких периодов парк средств производства

Слайд 12Издержки производства в краткосрочном периоде

Постоянные FC – не зависят от количества выпускаемой

Издержки производства в краткосрочном периоде

Постоянные FC – не зависят от количества выпускаемой

Слайд 13Постоянные, переменные

и валовые издержки

Постоянные, переменные

и валовые издержки

Слайд 143. Средние и предельные издержки

3. Средние и предельные издержки

Слайд 15Средние издержки

Средние издержки - общие затраты фирмы, делённые на объём её продукции

Средние издержки

Средние издержки - общие затраты фирмы, делённые на объём её продукции

Слайд 16Средние постоянные издержки (AFC)

AFC - это величина постоянных издержек, приходящихся на единицу

Средние постоянные издержки (AFC)

AFC - это величина постоянных издержек, приходящихся на единицу

Слайд 17Средние переменные издержки (AVC)

AVC - это величина переменных издержек, приходящихся на единицу

Средние переменные издержки (AVC)

AVC - это величина переменных издержек, приходящихся на единицу

Слайд 18Средние валовые издержки (AТC)

ATC - это величина общих издержек, приходящихся на единицу

Средние валовые издержки (AТC)

ATC - это величина общих издержек, приходящихся на единицу

Слайд 19Предельные издержки (MC)

MC - это дополнительные, добавочные издержки на производство дополнительной единицы

Предельные издержки (MC)

MC - это дополнительные, добавочные издержки на производство дополнительной единицы

Современное состояние классовой борьбы в Чёрной Африке

Современное состояние классовой борьбы в Чёрной Африке Классификация налогов

Классификация налогов Экономическая политика большевиков годы Гражданской войны

Экономическая политика большевиков годы Гражданской войны Презентация по экономики Кочетышкин А Е

Презентация по экономики Кочетышкин А Е Теория Бьорн Ломборг

Теория Бьорн Ломборг Экономические основы существования государственной власти. Методы государственного регулирования экономики

Экономические основы существования государственной власти. Методы государственного регулирования экономики Вехи мировой экономической мысли

Вехи мировой экономической мысли Система и виды цен. Механизмы формирования цен. (Тема 2)

Система и виды цен. Механизмы формирования цен. (Тема 2) Rezerwa produkcyjna

Rezerwa produkcyjna Производство общественных благ. Тема 4

Производство общественных благ. Тема 4 Экономические агенты. Виды рынков

Экономические агенты. Виды рынков Четвертичный сектор - ведущая группа отраслей (мотор развития современной экономики)

Четвертичный сектор - ведущая группа отраслей (мотор развития современной экономики) Рынок земли. Тема 13

Рынок земли. Тема 13 Макросреда организации

Макросреда организации Теории внутриотраслевой международной торговли: дифференцированные товары

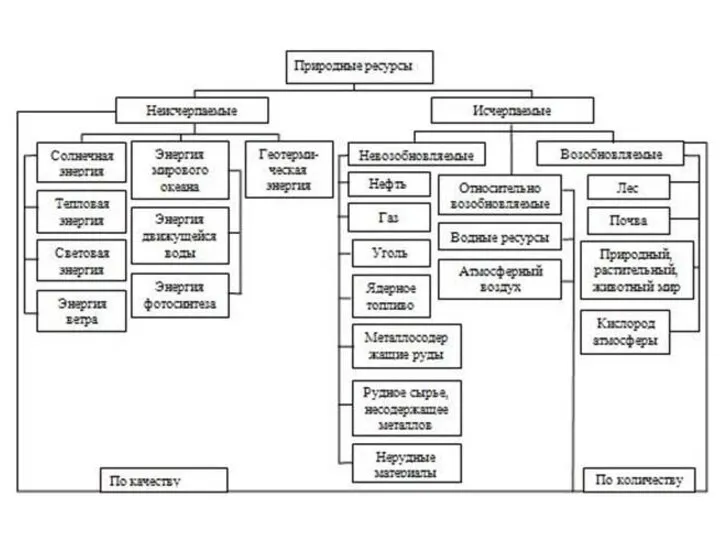

Теории внутриотраслевой международной торговли: дифференцированные товары Нефтяной запас России

Нефтяной запас России Эволюция валютных систем Подготовили: Назаренко Александра Сударкина Анастасия гр. МЭ -091

Эволюция валютных систем Подготовили: Назаренко Александра Сударкина Анастасия гр. МЭ -091 Техники работы с АВС-анализом и XYZ-анализом, и совмещенный метод

Техники работы с АВС-анализом и XYZ-анализом, и совмещенный метод Экономический рост

Экономический рост Экономический дискуссионный клуб. Планета экономика: загадки, тайны, открытия

Экономический дискуссионный клуб. Планета экономика: загадки, тайны, открытия Кризисы в современной экономике

Кризисы в современной экономике Юрист в сфере мировой экономики

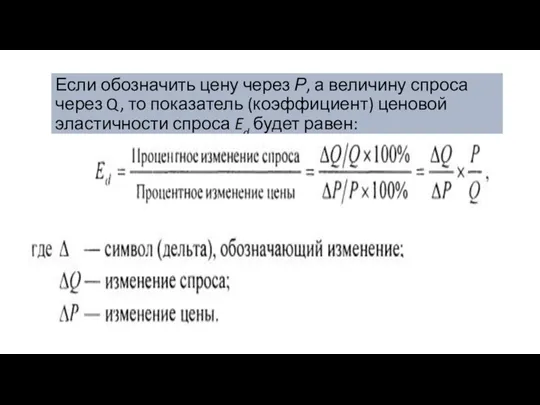

Юрист в сфере мировой экономики Закон спроса

Закон спроса Надежды не оправдались: опек разочаровалась в восстановлении экономики

Надежды не оправдались: опек разочаровалась в восстановлении экономики Как заработать на жизнь

Как заработать на жизнь Макроекономічний огляд

Макроекономічний огляд Заработная плата. Задания по обществознанию

Заработная плата. Задания по обществознанию Производство – основа экономики. 8 класс

Производство – основа экономики. 8 класс