- Тарифное регулирование

Содержание

- 2. Классическим инструментом регулирования внешней торговли являются таможенные тарифы, которые по характеру своего действия относятся к экономическим

- 3. Как правило, таможенный тариф применяется на национальном уровне, но в тех случаях, когда ряд стран объединяются

- 4. Таможенный союз Евразийского экономического союза (ТС ЕАЭС) ЕАЭС- международная организация региональной экономической интеграции, создана 1 января

- 5. Единый таможенный тариф Таможенного союза ЕАЭС – свод ставок ввозных таможенных пошлин, применяемых к товарам, ввозимым

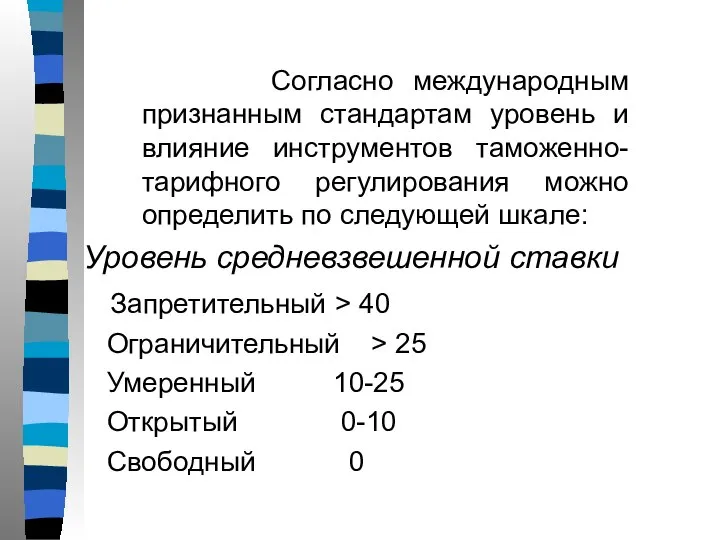

- 6. Согласно международным признанным стандартам уровень и влияние инструментов таможенно-тарифного регулирования можно определить по следующей шкале: Уровень

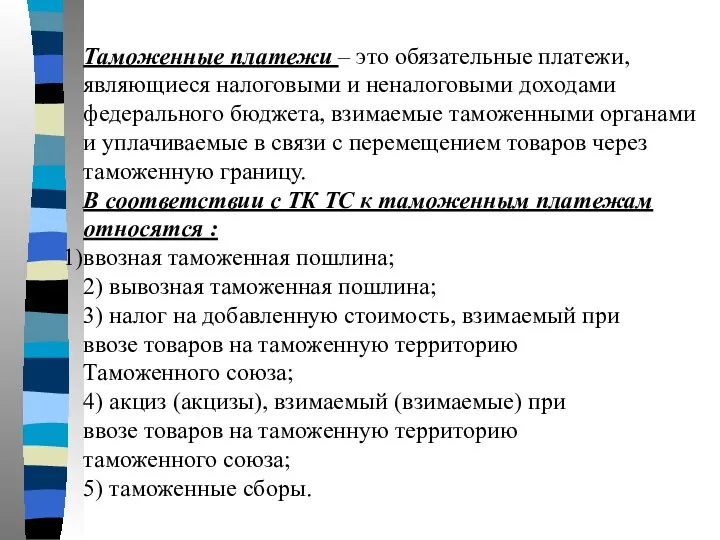

- 7. Таможенные платежи – это обязательные платежи, являющиеся налоговыми и неналоговыми доходами федерального бюджета, взимаемые таможенными органами

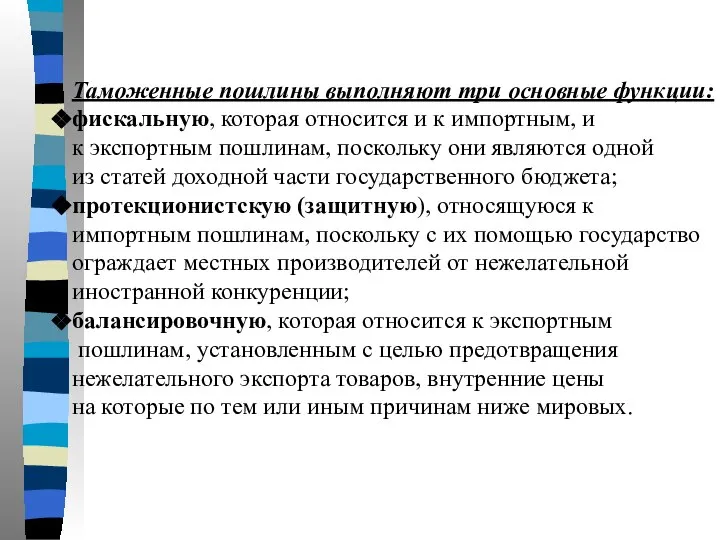

- 8. Таможенные пошлины выполняют три основные функции: фискальную, которая относится и к импортным, и к экспортным пошлинам,

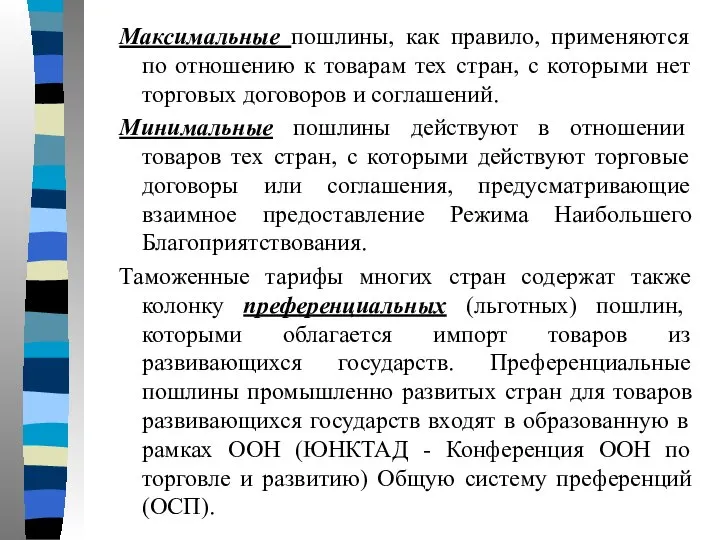

- 9. Максимальные пошлины, как правило, применяются по отношению к товарам тех стран, с которыми нет торговых договоров

- 10. В соответствии с пунктом 2 ст. 29 ТК РФ правила определения страны происхождения товаров устанавливаются для

- 11. Исчисленные суммы пошлины корректируются в зависимости от страны происхождения товара . Базовые ставки (утвержденные в таможенном

- 12. Преференциальная система Российской Федерации охватывает следующие группы стран: 1.Развивающиеся страны - пользователи национальной системой преференций РФ

- 13. Таможенные тарифы строятся на основе товарных классификаторов, содержащих перечень товаров, распределяемых по соответствующей схеме. Классификация товаров

- 15. Таможенная пошлина выполняет функцию налога, взимаемого при пересечении товаром таможенной границы, который повышает цену импортируемых (или

- 16. Применяются следующие виды пошлин по объекту обложения (направлению движения): экспортные (вывозные), импортные (ввозные), транзитные.

- 17. Экспортными пошлинами облагаются товары, которые вывозятся за пределы данной страны.

- 18. Экспортная пошлина может налагаться с целью: фискальной (наполнение бюджета); предотвращения вывоза дешевого сырья; направления потоков товаров

- 19. В настоящее время экспортные пошлины в том или ином виде применяют около 40 стран, которые относятся

- 20. В России экспортные пошлины являются одним из важнейших источников доходов государственного бюджета, их фискальная роль чрезвычайно

- 23. Нефтегазовые доходы федерального бюджета - налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ

- 24. Как работает демпфер? Принцип работы демпферного механизма основан на том, что существует разница между экспортной и

- 25. В России со 2 июня 2021 года в отношении пшеницы и меслина, ячменя и кукурузы начинает

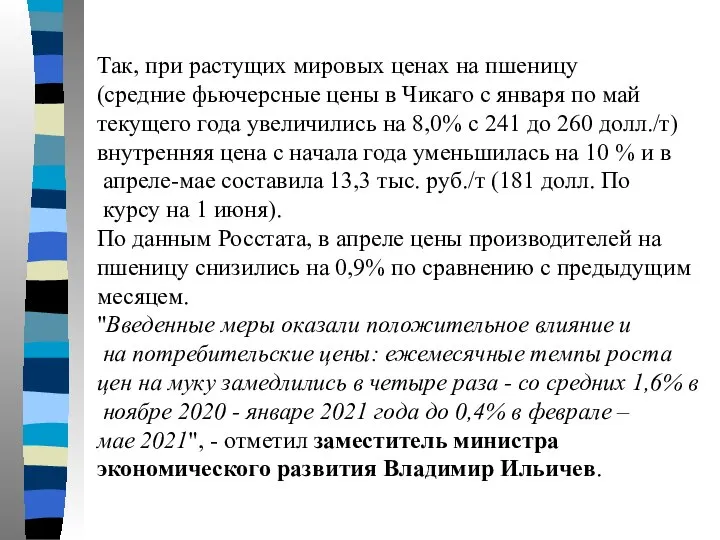

- 26. Так, при растущих мировых ценах на пшеницу (средние фьючерсные цены в Чикаго с января по май

- 27. Таможенная пошлина на импорт является одним из наиболее распространенных методов ограничения торговли и представляет собой государственный

- 28. Импортный таможенный тариф обычно выполняет следующие основные функции: формирует оптимальную товарную структуру импорта оказывает воздействие на

- 29. Импортный таможенный тариф обычно выполняет следующие основные функции: содействует оптимальному соотношению экспорта и импорта страны и,

- 30. Импортный тариф строится на таких основных положениях таможенно-тарифной политики, как: “эскалация таможенного тарифа” – это повышение

- 31. Формирование действующего в определенный отрезок времени таможенного тарифа должно проводиться с учетом реального состояния экономики страны.

- 32. Транзитные пошлины – это пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Они

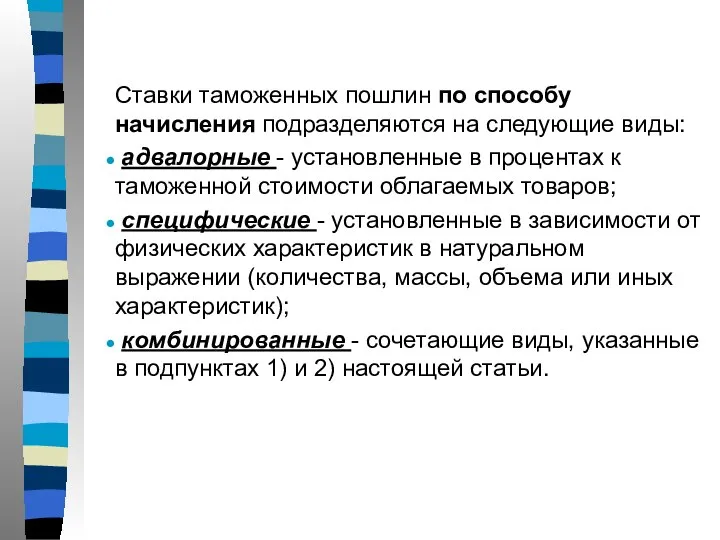

- 33. Ставки таможенных пошлин по способу начисления подразделяются на следующие виды: адвалорные - установленные в процентах к

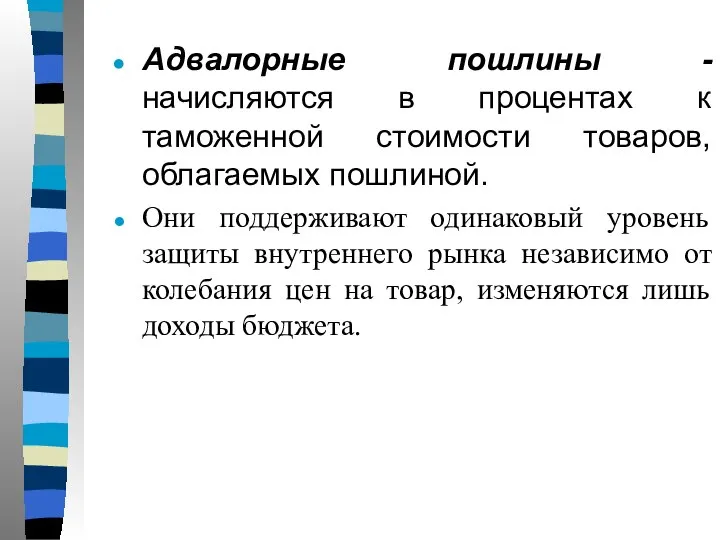

- 34. Адвалорные пошлины - начисляются в процентах к таможенной стоимости товаров, облагаемых пошлиной. Они поддерживают одинаковый уровень

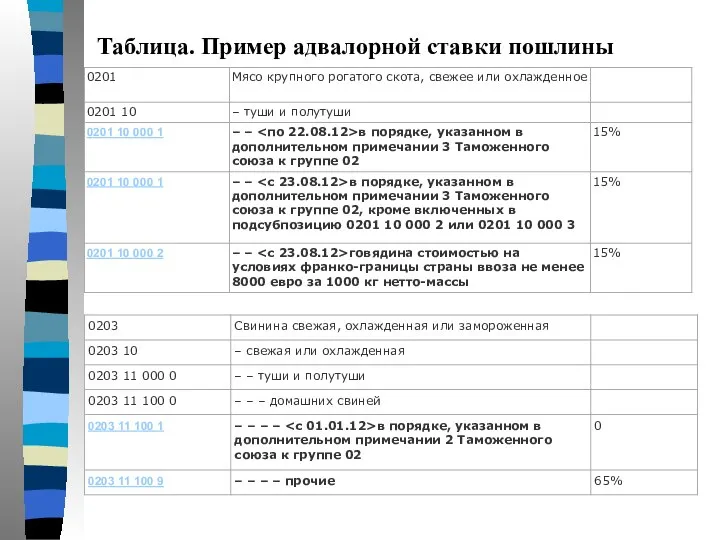

- 35. Таблица. Пример адвалорной ставки пошлины

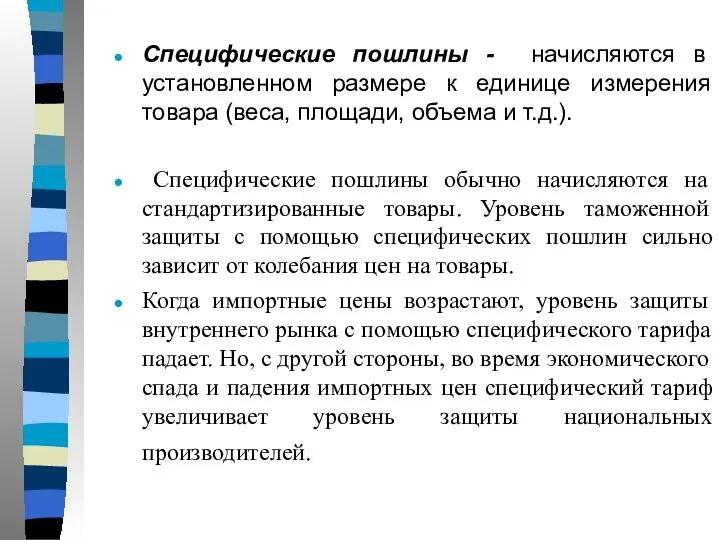

- 36. Специфические пошлины - начисляются в установленном размере к единице измерения товара (веса, площади, объема и т.д.).

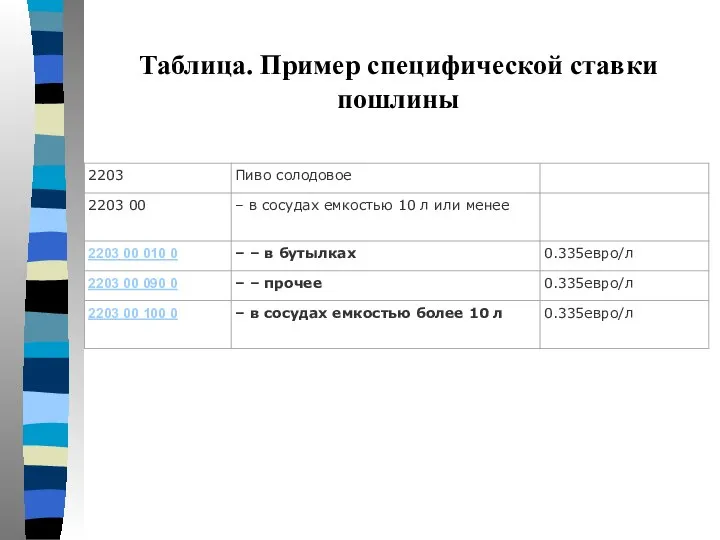

- 37. Таблица. Пример специфической ставки пошлины

- 38. Комбинированные которые объединяют специфические и адвалорные пошлины.

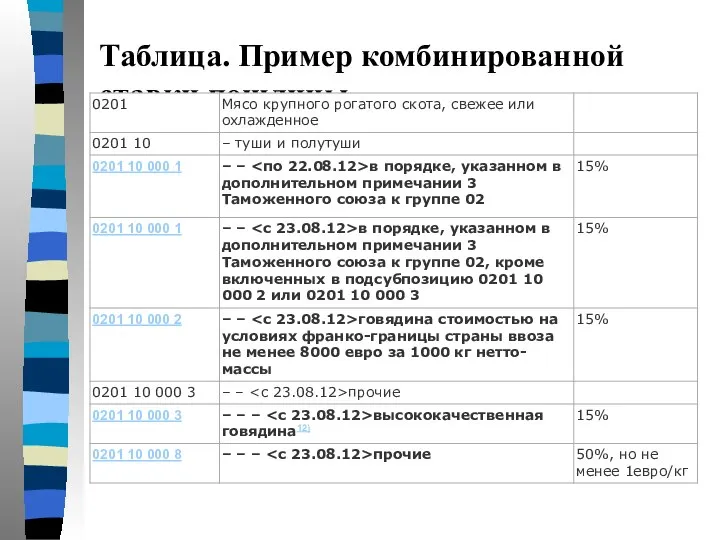

- 39. Таблица. Пример комбинированной ставки пошлины

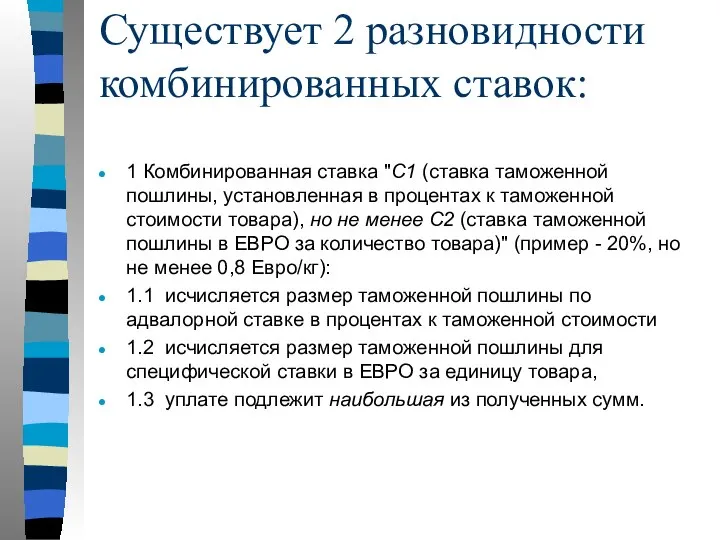

- 40. Существует 2 разновидности комбинированных ставок: 1 Комбинированная ставка "С1 (ставка таможенной пошлины, установленная в процентах к

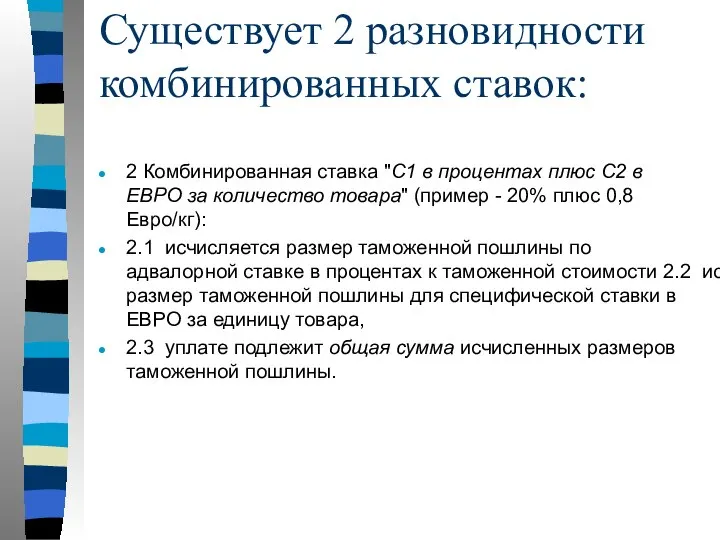

- 41. Существует 2 разновидности комбинированных ставок: 2 Комбинированная ставка "С1 в процентах плюс С2 в ЕВРО за

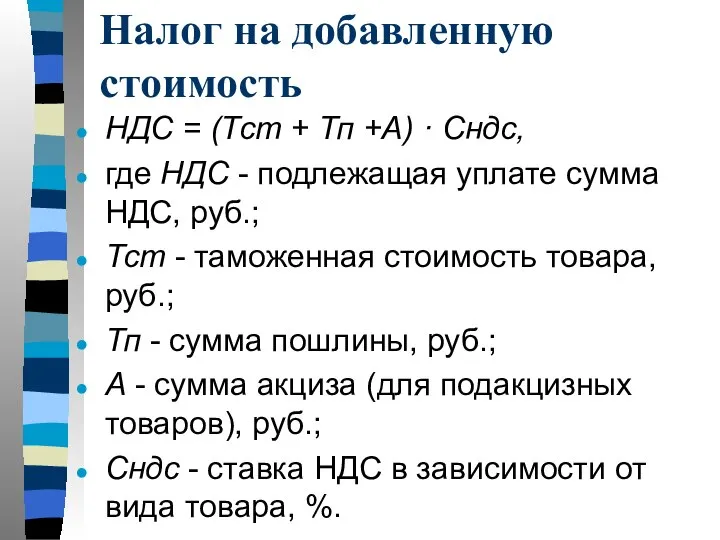

- 42. Налог на добавленную стоимость НДС = (Тст + Тп +А) · Сндс, где НДС - подлежащая

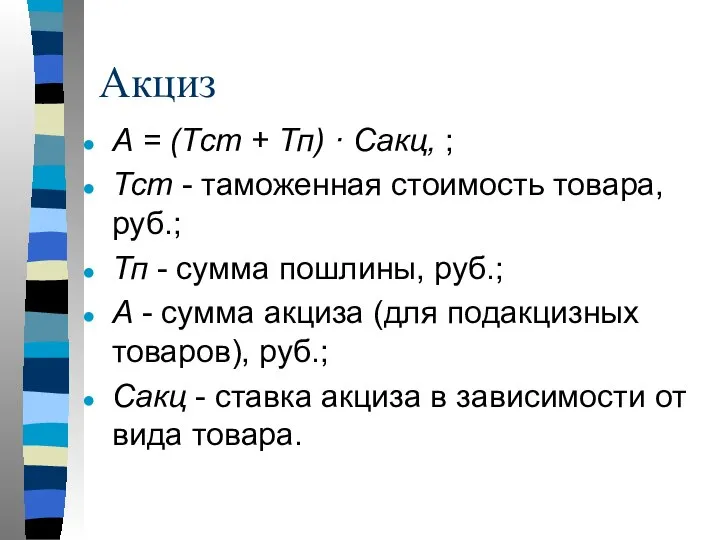

- 43. Акциз А = (Тст + Тп) · Сакц, ; Тст - таможенная стоимость товара, руб.; Тп

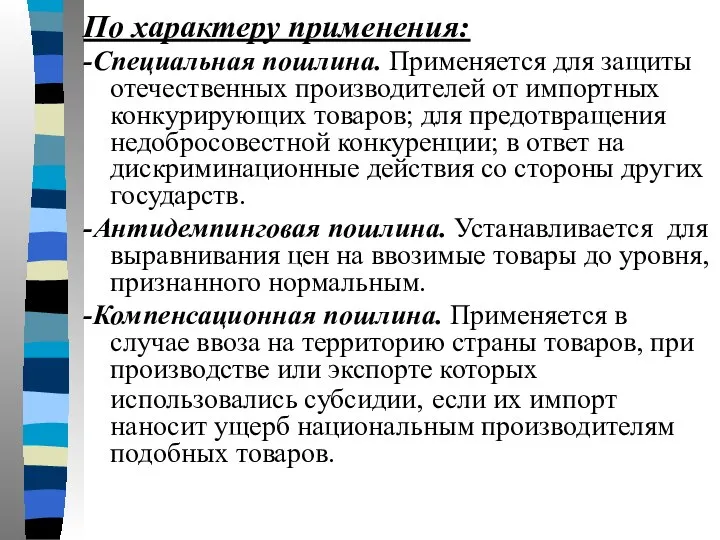

- 45. По характеру применения: -Специальная пошлина. Применяется для защиты отечественных производителей от импортных конкурирующих товаров; для предотвращения

- 47. Скачать презентацию

Слайд 2Классическим инструментом регулирования внешней торговли являются таможенные тарифы, которые по характеру своего

Классическим инструментом регулирования внешней торговли являются таможенные тарифы, которые по характеру своего

Слайд 3Как правило, таможенный тариф применяется на национальном уровне, но в тех случаях,

Как правило, таможенный тариф применяется на национальном уровне, но в тех случаях,

Слайд 4Таможенный союз Евразийского экономического союза (ТС ЕАЭС)

ЕАЭС- международная организация региональной экономической интеграции, создана

Таможенный союз Евразийского экономического союза (ТС ЕАЭС)

ЕАЭС- международная организация региональной экономической интеграции, создана

Слайд 5Единый таможенный тариф Таможенного союза ЕАЭС – свод ставок ввозных таможенных пошлин,

Единый таможенный тариф Таможенного союза ЕАЭС – свод ставок ввозных таможенных пошлин,

Слайд 6 Согласно международным признанным стандартам уровень и влияние инструментов таможенно-тарифного регулирования можно

Согласно международным признанным стандартам уровень и влияние инструментов таможенно-тарифного регулирования можно

Слайд 7Таможенные платежи – это обязательные платежи,

являющиеся налоговыми и неналоговыми доходами

федерального

Таможенные платежи – это обязательные платежи,

являющиеся налоговыми и неналоговыми доходами

федерального

Слайд 8Таможенные пошлины выполняют три основные функции:

фискальную, которая относится и к импортным, и

Таможенные пошлины выполняют три основные функции:

фискальную, которая относится и к импортным, и

Слайд 9Максимальные пошлины, как правило, применяются по отношению к товарам тех стран, с

Максимальные пошлины, как правило, применяются по отношению к товарам тех стран, с

Слайд 10В соответствии с пунктом 2 ст. 29 ТК РФ правила определения страны

В соответствии с пунктом 2 ст. 29 ТК РФ правила определения страны

Слайд 11Исчисленные суммы пошлины корректируются в зависимости от страны происхождения товара .

Базовые

Исчисленные суммы пошлины корректируются в зависимости от страны происхождения товара .

Базовые

Слайд 12Преференциальная система Российской Федерации охватывает следующие группы стран:

1.Развивающиеся страны - пользователи национальной

Преференциальная система Российской Федерации охватывает следующие группы стран:

1.Развивающиеся страны - пользователи национальной

Слайд 13Таможенные тарифы строятся на основе товарных классификаторов, содержащих перечень товаров, распределяемых по

Таможенные тарифы строятся на основе товарных классификаторов, содержащих перечень товаров, распределяемых по

Слайд 15Таможенная пошлина выполняет функцию налога, взимаемого при пересечении товаром таможенной границы, который

Таможенная пошлина выполняет функцию налога, взимаемого при пересечении товаром таможенной границы, который

Слайд 16Применяются следующие виды пошлин по объекту обложения (направлению движения):

экспортные (вывозные),

импортные

Применяются следующие виды пошлин по объекту обложения (направлению движения):

экспортные (вывозные),

импортные

Слайд 17Экспортными пошлинами облагаются товары, которые вывозятся за пределы данной страны.

Экспортными пошлинами облагаются товары, которые вывозятся за пределы данной страны.

Слайд 18Экспортная пошлина может налагаться с целью:

фискальной (наполнение бюджета);

предотвращения вывоза дешевого сырья;

направления потоков

Экспортная пошлина может налагаться с целью:

фискальной (наполнение бюджета);

предотвращения вывоза дешевого сырья;

направления потоков

Слайд 19В настоящее время экспортные пошлины в том или ином виде применяют около

В настоящее время экспортные пошлины в том или ином виде применяют около

Слайд 20В России экспортные пошлины являются одним из важнейших источников доходов государственного бюджета,

В России экспортные пошлины являются одним из важнейших источников доходов государственного бюджета,

Слайд 23Нефтегазовые доходы федерального бюджета

- налога на добычу полезных ископаемых в виде углеводородного

Нефтегазовые доходы федерального бюджета

- налога на добычу полезных ископаемых в виде углеводородного

Слайд 24Как работает демпфер?

Принцип работы демпферного механизма основан на том, что существует разница

Как работает демпфер?

Принцип работы демпферного механизма основан на том, что существует разница

Слайд 25В России со 2 июня 2021 года в отношении пшеницы и меслина,

В России со 2 июня 2021 года в отношении пшеницы и меслина,

Слайд 26Так, при растущих мировых ценах на пшеницу

(средние фьючерсные цены в Чикаго

Так, при растущих мировых ценах на пшеницу

(средние фьючерсные цены в Чикаго

Слайд 27Таможенная пошлина на импорт является одним из наиболее распространенных методов ограничения торговли

Таможенная пошлина на импорт является одним из наиболее распространенных методов ограничения торговли

Слайд 28Импортный таможенный тариф обычно выполняет следующие основные функции:

формирует оптимальную товарную структуру импорта

Импортный таможенный тариф обычно выполняет следующие основные функции:

формирует оптимальную товарную структуру импорта

Слайд 29Импортный таможенный тариф обычно выполняет следующие основные функции:

содействует оптимальному соотношению экспорта и

Импортный таможенный тариф обычно выполняет следующие основные функции:

содействует оптимальному соотношению экспорта и

Слайд 30

Импортный тариф строится на таких основных положениях таможенно-тарифной политики, как:

“эскалация таможенного

Импортный тариф строится на таких основных положениях таможенно-тарифной политики, как:

“эскалация таможенного

Слайд 31Формирование действующего в определенный отрезок времени таможенного тарифа должно проводиться с учетом

Формирование действующего в определенный отрезок времени таможенного тарифа должно проводиться с учетом

Слайд 32 Транзитные пошлины – это пошлины, которые накладываются на товары, перевозимые транзитом

Транзитные пошлины – это пошлины, которые накладываются на товары, перевозимые транзитом

Слайд 33

Ставки таможенных пошлин по способу начисления подразделяются на следующие виды:

адвалорные -

Ставки таможенных пошлин по способу начисления подразделяются на следующие виды:

адвалорные -

Слайд 34Адвалорные пошлины - начисляются в процентах к таможенной стоимости товаров, облагаемых пошлиной.

Адвалорные пошлины - начисляются в процентах к таможенной стоимости товаров, облагаемых пошлиной.

Слайд 35Таблица. Пример адвалорной ставки пошлины

Таблица. Пример адвалорной ставки пошлины

Слайд 36Специфические пошлины - начисляются в установленном размере к единице измерения товара (веса,

Специфические пошлины - начисляются в установленном размере к единице измерения товара (веса,

Слайд 37Таблица. Пример специфической ставки пошлины

Таблица. Пример специфической ставки пошлины

Слайд 38Комбинированные которые объединяют специфические и адвалорные пошлины.

Комбинированные которые объединяют специфические и адвалорные пошлины.

Слайд 39

Таблица. Пример комбинированной ставки пошлины

Таблица. Пример комбинированной ставки пошлины

Слайд 40Существует 2 разновидности комбинированных ставок:

1 Комбинированная ставка "С1 (ставка таможенной пошлины,

Существует 2 разновидности комбинированных ставок:

1 Комбинированная ставка "С1 (ставка таможенной пошлины,

Слайд 41Существует 2 разновидности комбинированных ставок:

2 Комбинированная ставка "С1 в процентах плюс

Существует 2 разновидности комбинированных ставок:

2 Комбинированная ставка "С1 в процентах плюс

Слайд 42Налог на добавленную стоимость

НДС = (Тст + Тп +А) · Сндс,

Налог на добавленную стоимость

НДС = (Тст + Тп +А) · Сндс,

Слайд 43Акциз

А = (Тст + Тп) · Сакц, ;

Тст - таможенная стоимость

Акциз

А = (Тст + Тп) · Сакц, ;

Тст - таможенная стоимость

Слайд 45По характеру применения:

-Специальная пошлина. Применяется для защиты отечественных производителей от импортных

По характеру применения:

-Специальная пошлина. Применяется для защиты отечественных производителей от импортных

Цели и задачи современной научно-технической и инновационной политики

Цели и задачи современной научно-технической и инновационной политики Солнечный свет как эффективный источник электрической энергии

Солнечный свет как эффективный источник электрической энергии Воспроизводство в экономике

Воспроизводство в экономике Пути совершенствования управления туристическим предприятием (на примере ООО Полярис, туристическое агентство Нуай Вояж)

Пути совершенствования управления туристическим предприятием (на примере ООО Полярис, туристическое агентство Нуай Вояж) Сказка по экономике

Сказка по экономике Ресурсы. Факторы производства. Задание для выполнения

Ресурсы. Факторы производства. Задание для выполнения Сценарное планирование развития макрорегиона

Сценарное планирование развития макрорегиона Аналіз каналів розподілу. Ірландія

Аналіз каналів розподілу. Ірландія Сущность экономической интеграции. Экономический потенциал территории

Сущность экономической интеграции. Экономический потенциал территории Задача классификации Газпром нефть

Задача классификации Газпром нефть Политика стабилизации экономики

Политика стабилизации экономики Система JIT (точно вовремя)

Система JIT (точно вовремя) Мониторинг нормативов накопления ТКО, установленные в субъектах РФ

Мониторинг нормативов накопления ТКО, установленные в субъектах РФ Роль экономики в жизни общества

Роль экономики в жизни общества Агбогблоши — крупнейшая свалка электроники в мире

Агбогблоши — крупнейшая свалка электроники в мире Энергосбережение и энергоаудит

Энергосбережение и энергоаудит Глобальные проблемы человечества. Проблема экологии

Глобальные проблемы человечества. Проблема экологии Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Экономические системы

Экономические системы econom

econom Смешанная экономика

Смешанная экономика Модели рыночной экономики (североевропейской и белорусской)

Модели рыночной экономики (североевропейской и белорусской) Повышение конкурентоспособности продукции на основе инновационной деятельности в Республике Беларусь

Повышение конкурентоспособности продукции на основе инновационной деятельности в Республике Беларусь Продукция предприятия. (Тема 6.4)

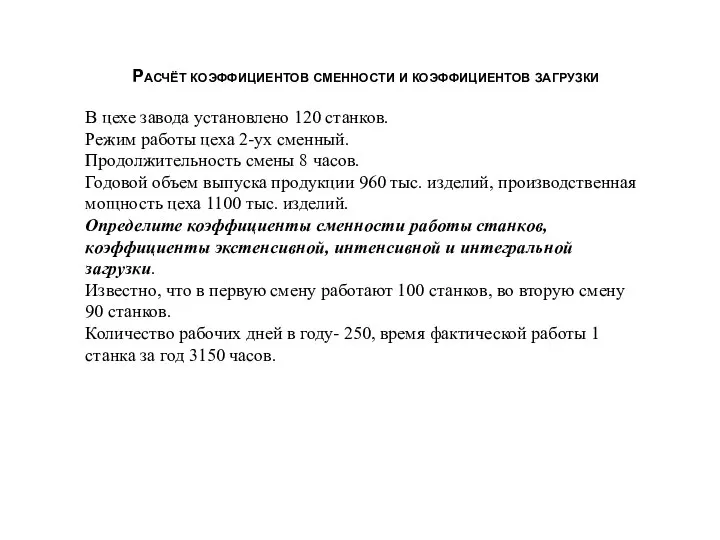

Продукция предприятия. (Тема 6.4) Расчёт коэффициентов сменности и коэффициентов загрузки станков на заводе

Расчёт коэффициентов сменности и коэффициентов загрузки станков на заводе Казахстан

Казахстан Государственное регулирование как фактор влияния на микроуровень в развитии инновационных процессов

Государственное регулирование как фактор влияния на микроуровень в развитии инновационных процессов Эластичность спроса и предложения

Эластичность спроса и предложения