- Межбюджетные отношения

Содержание

- 2. Межбюджетные отношения – это отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и

- 3. История: Современная система межбюджетных финансовых потоков начала складываться в РФ, начиная с 1991 г. К этому

- 4. История (продолжение) Новая Конституция 1993 года и усиление позиций федеральных органов власти сделали возможным проведение в

- 5. История (продолжение) В результате проведенных преобразований система федеральной финансовой поддержки регионов в настоящее время включает в

- 6. История (продолжение) Основным каналом регулярно предоставляемой федеральной финансовой помощи регионам является Фонд финансовой поддержки регионов, который

- 7. Задача межбюджетных отношений Распределить расходы Распределить доходы за соответствующим бюджетом

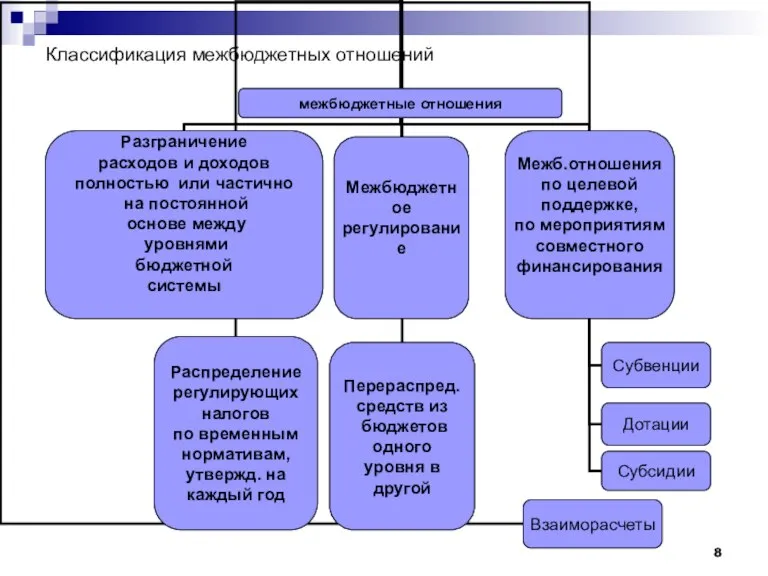

- 8. Классификация межбюджетных отношений

- 9. Первичным моментом организации системы межбюджетных отношений является вопрос распределения расходных обязательств между уровнями государственной власти. Экономическая

- 10. Составные части расходного обязательства: законодательное регулирование; финансирование; администрирование. При этом регулирование не поддается количественной оценке, а

- 11. Подходы для оценки расходных потребностей региональных бюджетов. Косвенная оценка расходных потребностей регионов на основе факторного анализа.

- 12. 1. Косвенная оценка расходных потребностей регионов на основе факторного анализа. Такой метод может быть использован при

- 13. 2. Оценка расходных потребностей регионов на основе существующих целевых трансфертов. Подобный подход применяется в случае недостаточности

- 14. 3. Применение единого норматива бюджетных расходов для всех АТО государства. Для осуществления такого подхода на практике

- 15. 4. Оценка расходных потребностей регионов на основе фактических расходов. Очевидно, что такой подход не представляется возможным

- 16. Доходы территориальных бюджетов включают: 1) Собственные доходы бюджетов – доходы, закрепленные на постоянной основе полностью или

- 17. Распределение налоговых доходов между уровнями государственной власти. Существует три варианта закрепления налоговых доходов за местными органами

- 18. Варианты закрепления налоговых доходов (продолжение) Второй вариант подразумевает закрепление всех налогов за национальным правительством и последующую

- 19. Варианты закрепления налоговых доходов (продолжение) 3) Закрепление некоторой части налоговых полномочий за местными или региональными органами

- 20. Вывод: варианты передачи ресурсов от одного уровня бюджетной власти на другой 1) разделение доходов 2) система

- 21. Варианты передачи ресурсов от одного уровня бюджетной власти на другой (продолжение) Выделение грантов может происходить по

- 22. Преимущества и недостатки децентрализации включают - существование фискального разрыва между способностью региона получать доходы и его

- 23. Регулирующие доходы также включают: Трансферты – средства, поступающие из федерального и региональных фондов финансовой поддержке регионов,

- 24. Вывод относительно распределения межбюджетных трансфертов - необходим комплекс выравнивающих трансфертов: от целевых (условных) трансфертов для решения

- 25. Вертикальный дисбаланс возникает в случае, различия собственных доходов и расходных обязательств на различных уровнях бюджетной системы.

- 26. Горизонтальный дисбаланс возникает при различии собственного фискального потенциала региональных органов власти на одном уровне бюджетной системы.

- 27. Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов Применение отдельных механизмов выравнивания

- 28. Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов (продолжение) 2) Комплексная система

- 29. Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов (продолжение) 3) Выравнивание только

- 30. Основные принципы межбюдж. отношений 1) Система межбюджетных трансфертов должна прежде всего преследовать цели макроэкономической стабилизации. 2)

- 31. Возможные варианты распределения Фонда финансовой поддержки регионов согласно принципам доходного и расходно-доходного выравнивания: Методики доходного выравнивания

- 32. Методики доходного выравнивания Методики, выравнивающие доходы регионов пропорционально отклонению от некоторой величины (например, от среднедушевого дохода

- 33. Методики расходно-доходного выравнивания Методика расходно-доходного выравнивания, основанная на обеспечении минимального уровня регионального дефицита Методика расходно-доходного выравнивания,

- 34. Канада: Канада является государством с федеративным устройством. В настоящее время Канада состоит из 12 субъектов федерации:

- 35. Федеральному правительству принадлежат полномочия по регулированию вопросов войны и мира, обороны, правопорядка, национального государственного долга и

- 36. Каждая провинция получила право на долю от поступлений федерального налога на ее территории, единую для всех

- 37. Бюджеты провинций обязаны финансировать государственное образование, здравоохранение и муниципальные службы. Оба уровня бюджетной системы несут расходные

- 38. Финансовая помощь выделяется в виде целевых и нецелевых трансфертов. Существуют программы и финансовая помощь в рамках

- 40. Скачать презентацию

Слайд 3История:

Современная система межбюджетных финансовых потоков начала складываться в РФ, начиная с

История:

Современная система межбюджетных финансовых потоков начала складываться в РФ, начиная с

Слайд 4История (продолжение)

Новая Конституция 1993 года и усиление позиций федеральных органов власти

История (продолжение)

Новая Конституция 1993 года и усиление позиций федеральных органов власти

Слайд 5История (продолжение)

В результате проведенных преобразований система федеральной финансовой поддержки регионов в

История (продолжение)

В результате проведенных преобразований система федеральной финансовой поддержки регионов в

Слайд 6История (продолжение)

Основным каналом регулярно предоставляемой федеральной финансовой помощи регионам является Фонд

История (продолжение)

Основным каналом регулярно предоставляемой федеральной финансовой помощи регионам является Фонд

Слайд 7Задача межбюджетных отношений

Распределить расходы

Распределить доходы за соответствующим бюджетом

Задача межбюджетных отношений

Распределить расходы

Распределить доходы за соответствующим бюджетом

Слайд 8Классификация межбюджетных отношений

Классификация межбюджетных отношений

Слайд 9Первичным моментом организации системы межбюджетных отношений является вопрос распределения расходных обязательств между

Первичным моментом организации системы межбюджетных отношений является вопрос распределения расходных обязательств между

Слайд 10Составные части расходного обязательства:

законодательное регулирование;

финансирование;

администрирование.

При этом регулирование

Составные части расходного обязательства:

законодательное регулирование;

финансирование;

администрирование.

При этом регулирование

Слайд 11Подходы для оценки расходных потребностей региональных бюджетов.

Косвенная оценка расходных потребностей регионов

Подходы для оценки расходных потребностей региональных бюджетов.

Косвенная оценка расходных потребностей регионов

Слайд 121. Косвенная оценка расходных потребностей регионов на основе факторного анализа.

Такой метод

1. Косвенная оценка расходных потребностей регионов на основе факторного анализа.

Такой метод

Слайд 132. Оценка расходных потребностей регионов на основе существующих целевых трансфертов.

Подобный подход

2. Оценка расходных потребностей регионов на основе существующих целевых трансфертов.

Подобный подход

Слайд 143. Применение единого норматива бюджетных расходов для всех АТО государства.

Для осуществления

3. Применение единого норматива бюджетных расходов для всех АТО государства.

Для осуществления

Слайд 154. Оценка расходных потребностей регионов на основе фактических расходов.

Очевидно,

4. Оценка расходных потребностей регионов на основе фактических расходов.

Очевидно,

Слайд 16Доходы территориальных бюджетов включают:

1) Собственные доходы бюджетов – доходы, закрепленные на постоянной

Доходы территориальных бюджетов включают:

1) Собственные доходы бюджетов – доходы, закрепленные на постоянной

Слайд 17Распределение налоговых доходов между уровнями государственной власти.

Существует три варианта закрепления налоговых

Распределение налоговых доходов между уровнями государственной власти.

Существует три варианта закрепления налоговых

Слайд 18Варианты закрепления налоговых доходов (продолжение)

Второй вариант подразумевает закрепление всех налогов за национальным

Варианты закрепления налоговых доходов (продолжение)

Второй вариант подразумевает закрепление всех налогов за национальным

Слайд 19Варианты закрепления налоговых доходов (продолжение)

3) Закрепление некоторой части налоговых полномочий за местными

Варианты закрепления налоговых доходов (продолжение)

3) Закрепление некоторой части налоговых полномочий за местными

Слайд 20Вывод: варианты передачи ресурсов от одного уровня бюджетной власти на другой

1)

Вывод: варианты передачи ресурсов от одного уровня бюджетной власти на другой

1)

Слайд 21Варианты передачи ресурсов от одного уровня бюджетной власти на другой (продолжение)

Выделение

Варианты передачи ресурсов от одного уровня бюджетной власти на другой (продолжение)

Выделение

Слайд 22Преимущества и недостатки децентрализации включают

- существование фискального разрыва между способностью региона получать

Преимущества и недостатки децентрализации включают

- существование фискального разрыва между способностью региона получать

Слайд 23Регулирующие доходы также включают:

Трансферты – средства, поступающие из федерального и региональных фондов

Регулирующие доходы также включают:

Трансферты – средства, поступающие из федерального и региональных фондов

Слайд 24Вывод

относительно распределения межбюджетных трансфертов

- необходим комплекс выравнивающих трансфертов: от целевых

Вывод

относительно распределения межбюджетных трансфертов

- необходим комплекс выравнивающих трансфертов: от целевых

Слайд 25 Вертикальный дисбаланс возникает в случае, различия собственных доходов и расходных обязательств

Вертикальный дисбаланс возникает в случае, различия собственных доходов и расходных обязательств

Слайд 26

Горизонтальный дисбаланс возникает при различии собственного фискального потенциала региональных органов власти на

Горизонтальный дисбаланс возникает при различии собственного фискального потенциала региональных органов власти на

Слайд 27Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов

Применение

Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов

Применение

Слайд 28Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов

Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов

Слайд 29Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов

Государственная политика в области межбюджетных трансфертов для выравнивания вертикального и горизонтального дисбалансов

Слайд 30Основные принципы межбюдж. отношений

1) Система межбюджетных трансфертов должна прежде всего преследовать цели

Основные принципы межбюдж. отношений

1) Система межбюджетных трансфертов должна прежде всего преследовать цели

Слайд 31Возможные варианты распределения Фонда финансовой поддержки регионов согласно принципам доходного и расходно-доходного

Возможные варианты распределения Фонда финансовой поддержки регионов согласно принципам доходного и расходно-доходного

Слайд 32Методики доходного выравнивания

Методики, выравнивающие доходы регионов пропорционально отклонению от некоторой величины (например,

Методики доходного выравнивания

Методики, выравнивающие доходы регионов пропорционально отклонению от некоторой величины (например,

Слайд 33Методики расходно-доходного выравнивания

Методика расходно-доходного выравнивания, основанная на обеспечении минимального уровня регионального

Методики расходно-доходного выравнивания

Методика расходно-доходного выравнивания, основанная на обеспечении минимального уровня регионального

Слайд 34Канада:

Канада является государством с федеративным устройством. В настоящее время Канада состоит

Канада:

Канада является государством с федеративным устройством. В настоящее время Канада состоит

Слайд 35 Федеральному правительству принадлежат полномочия по регулированию вопросов войны и мира, обороны,

Федеральному правительству принадлежат полномочия по регулированию вопросов войны и мира, обороны,

Слайд 36 Каждая провинция получила право на долю от поступлений федерального налога на

Каждая провинция получила право на долю от поступлений федерального налога на

Слайд 37 Бюджеты провинций обязаны финансировать государственное образование, здравоохранение и муниципальные службы.

Оба

Бюджеты провинций обязаны финансировать государственное образование, здравоохранение и муниципальные службы.

Оба

Слайд 38Финансовая помощь

выделяется в виде целевых и нецелевых трансфертов.

Существуют программы и

Финансовая помощь

выделяется в виде целевых и нецелевых трансфертов.

Существуют программы и

Характерные черты российской экономики

Характерные черты российской экономики Развитие предпринимательства на селе

Развитие предпринимательства на селе Человек на рынке труда

Человек на рынке труда Экономический рост

Экономический рост Экономика и экономическая наука

Экономика и экономическая наука Золото в экономике

Золото в экономике Основные данные для составления бюджета

Основные данные для составления бюджета Статистика труда

Статистика труда Налог на прибыль организций

Налог на прибыль организций Зона влияния города (микроэкономический подход Фон Тюнена)

Зона влияния города (микроэкономический подход Фон Тюнена) Борьба с контрабандой и обеспечение экономической безопасности

Борьба с контрабандой и обеспечение экономической безопасности Вводный урок экономики. Учебные аспекты деятельности

Вводный урок экономики. Учебные аспекты деятельности Шоковая терапия

Шоковая терапия Рынок политических прогнозов

Рынок политических прогнозов Предложение по формированию концепции создания фонда Труда и социальной поддержки

Предложение по формированию концепции создания фонда Труда и социальной поддержки Занимательный урок экономики География в купюрах России

Занимательный урок экономики География в купюрах России Мировые кризисы

Мировые кризисы Экономика семьи

Экономика семьи Методы автоматизации производства

Методы автоматизации производства Спрос. Законы спроса. Факторы изменения спроса

Спрос. Законы спроса. Факторы изменения спроса Профессия будущего в Армении: специалист в сфере путешествий

Профессия будущего в Армении: специалист в сфере путешествий Автоматизированные информационные технологии в банковской деятельности

Автоматизированные информационные технологии в банковской деятельности Спрос и предложение

Спрос и предложение Спрос и предложение

Спрос и предложение Групповая динамика. классификация групп Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Групповая динамика. классификация групп Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович Автоматизация учета расчетов

Автоматизация учета расчетов Экономическая история и практики квантификации. Лекция 3

Экономическая история и практики квантификации. Лекция 3