- Управленческий учет (продвинутый уровень)

Содержание

- 2. Тема Бюджетирование в системе управленческого учета.

- 3. Бюджетирование – процесс согласованного планирования деятельности организации и управления ею с помощи бюджетов и экономических показателей,

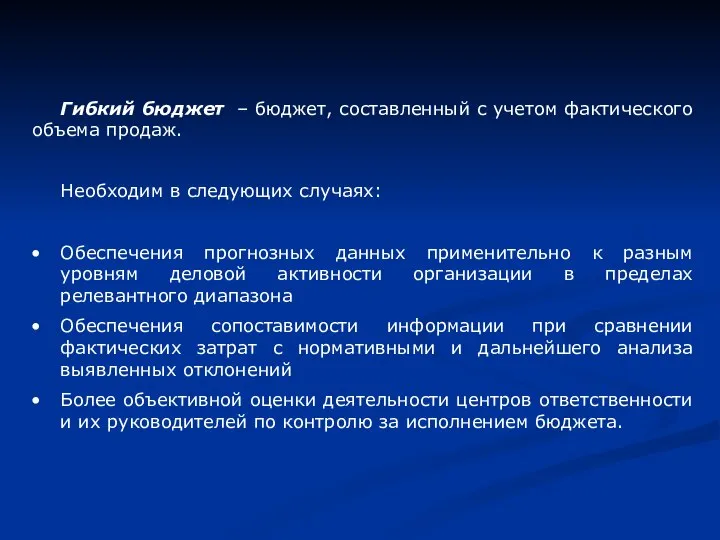

- 4. Гибкий бюджет – бюджет, составленный с учетом фактического объема продаж. Необходим в следующих случаях: Обеспечения прогнозных

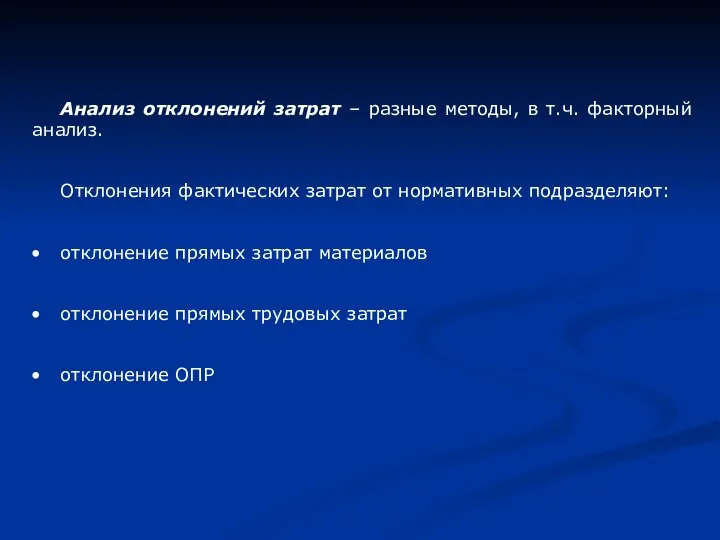

- 5. Анализ отклонений затрат – разные методы, в т.ч. факторный анализ. Отклонения фактических затрат от нормативных подразделяют:

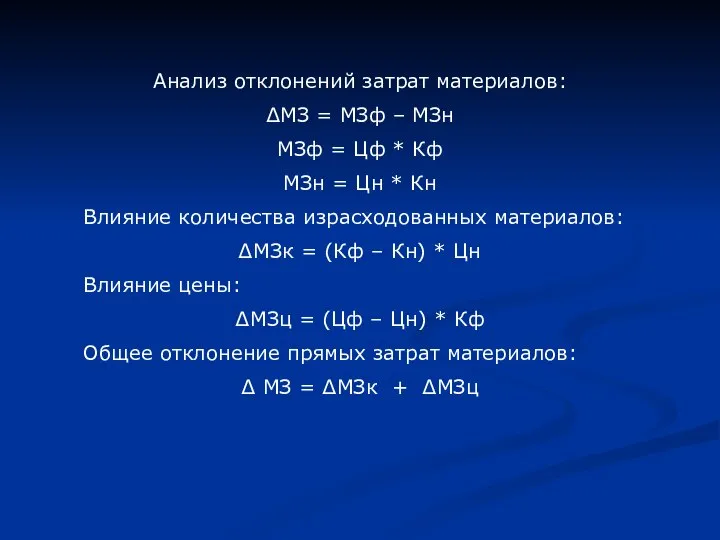

- 6. Анализ отклонений затрат материалов: ∆МЗ = МЗф – МЗн МЗф = Цф * Кф МЗн =

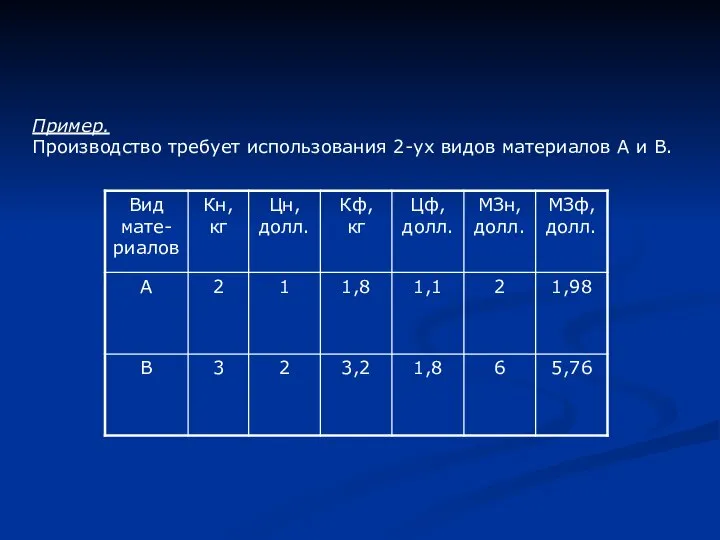

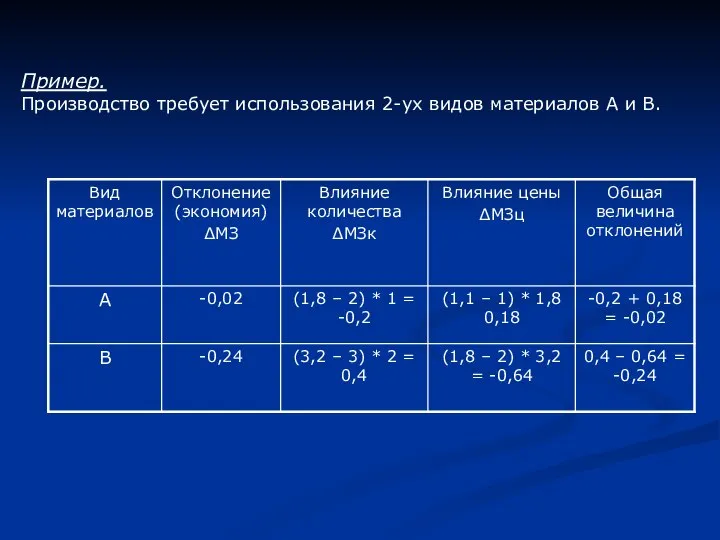

- 7. Пример. Производство требует использования 2-ух видов материалов А и В.

- 8. Пример. Производство требует использования 2-ух видов материалов А и В.

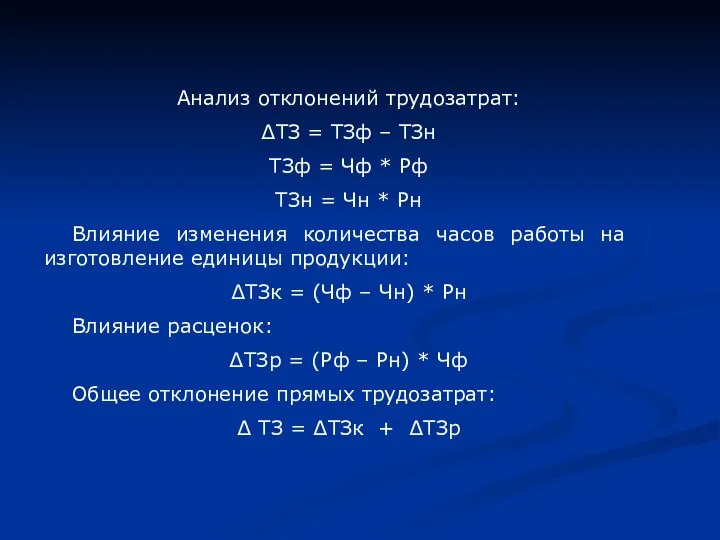

- 9. Анализ отклонений трудозатрат: ∆ТЗ = ТЗф – ТЗн ТЗф = Чф * Рф ТЗн = Чн

- 10. Анализ отклонений ОПР: контролируемое отклонение отклонение ОПР по объему

- 11. Альтернатива бюджетированию: безбюджетное управление

- 12. Характерные высказывания об управлении при бюджетировании: Всегда стремитесь выторговать себе наипростейшие задачи и наибольшее вознаграждение. Всегда

- 13. Характерные высказывания при отказе от бюджетирования: Постоянно стремитесь превзойти и победить конкурентов. Никогда не огорчайте команду

- 14. Принципы адаптивности процессов управления: Устанавливать цели на основе внешних эталонных показателей, а не на согласованных внутри

- 16. Скачать презентацию

Слайд 3Бюджетирование – процесс согласованного планирования деятельности организации и управления ею с помощи

Бюджетирование – процесс согласованного планирования деятельности организации и управления ею с помощи

Слайд 4Гибкий бюджет – бюджет, составленный с учетом фактического объема продаж.

Необходим в следующих

Гибкий бюджет – бюджет, составленный с учетом фактического объема продаж.

Необходим в следующих

Слайд 5Анализ отклонений затрат – разные методы, в т.ч. факторный анализ.

Отклонения фактических затрат

Анализ отклонений затрат – разные методы, в т.ч. факторный анализ.

Отклонения фактических затрат

Слайд 6Анализ отклонений затрат материалов:

∆МЗ = МЗф – МЗн

МЗф = Цф * Кф

МЗн

Анализ отклонений затрат материалов:

∆МЗ = МЗф – МЗн

МЗф = Цф * Кф

МЗн

Слайд 7Пример.

Производство требует использования 2-ух видов материалов А и В.

Пример.

Производство требует использования 2-ух видов материалов А и В.

Слайд 8Пример.

Производство требует использования 2-ух видов материалов А и В.

Пример.

Производство требует использования 2-ух видов материалов А и В.

Слайд 9Анализ отклонений трудозатрат:

∆ТЗ = ТЗф – ТЗн

ТЗф = Чф * Рф

ТЗн =

Анализ отклонений трудозатрат:

∆ТЗ = ТЗф – ТЗн

ТЗф = Чф * Рф

ТЗн =

Слайд 10Анализ отклонений ОПР:

контролируемое отклонение

отклонение ОПР по объему

Анализ отклонений ОПР:

контролируемое отклонение

отклонение ОПР по объему

Слайд 11Альтернатива бюджетированию:

безбюджетное управление

Альтернатива бюджетированию:

безбюджетное управление

Слайд 12Характерные высказывания об управлении при бюджетировании:

Всегда стремитесь выторговать себе наипростейшие задачи и

Характерные высказывания об управлении при бюджетировании:

Всегда стремитесь выторговать себе наипростейшие задачи и

Слайд 13Характерные высказывания при отказе от бюджетирования:

Постоянно стремитесь превзойти и победить конкурентов.

Никогда не

Характерные высказывания при отказе от бюджетирования:

Постоянно стремитесь превзойти и победить конкурентов.

Никогда не

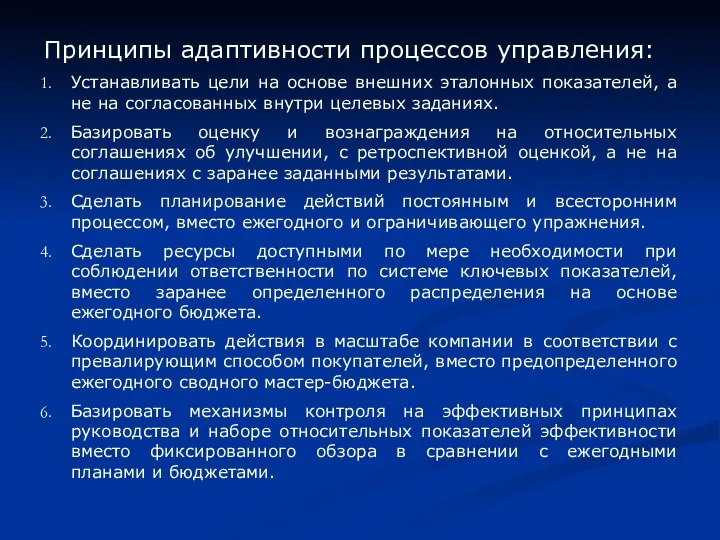

Слайд 14Принципы адаптивности процессов управления:

Устанавливать цели на основе внешних эталонных показателей, а не

Принципы адаптивности процессов управления:

Устанавливать цели на основе внешних эталонных показателей, а не

Формы международных экономических отношений

Формы международных экономических отношений Оценка эффективности инновационной политики Сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики Сибирских регионов в контексте обеспечения экономической безопасности Современный глобальный кредитный кризис

Современный глобальный кредитный кризис Межбанковские электронные расчеты, осуществляемые с использованием компьютерных сетей

Межбанковские электронные расчеты, осуществляемые с использованием компьютерных сетей Macroeconomics

Macroeconomics Экономическое образование дошкольников

Экономическое образование дошкольников Экономический рост и развитие

Экономический рост и развитие Маркетинг территории в России: возможности и технологии. Перспективы городов

Маркетинг территории в России: возможности и технологии. Перспективы городов Планирование и прогнозирование спроса на грузовые перевозки

Планирование и прогнозирование спроса на грузовые перевозки Формы бизнеса. Обмен, торговля, реклама

Формы бизнеса. Обмен, торговля, реклама Исторические условия возникновения, общая характеристика и этапы Классической школы

Исторические условия возникновения, общая характеристика и этапы Классической школы Теория праздного класса

Теория праздного класса Экономим энергию

Экономим энергию ВКР: Механізм підвищення рівня рентабельності підприємства

ВКР: Механізм підвищення рівня рентабельності підприємства Основной капитал и его роль в производстве (часть 2)

Основной капитал и его роль в производстве (часть 2) Товарный знак. Бренд в маркетинге

Товарный знак. Бренд в маркетинге Ресурсы предприятия. Основные средства

Ресурсы предприятия. Основные средства Экономика железнодорожного транспорта

Экономика железнодорожного транспорта Инвентаризация в аптечных организациях

Инвентаризация в аптечных организациях Анализ миграционной ситуации в Италии

Анализ миграционной ситуации в Италии Формы и методы управления национальной экономикой

Формы и методы управления национальной экономикой Финансовые результаты деятельности организации. Затраты предприятия и выручка от реализации

Финансовые результаты деятельности организации. Затраты предприятия и выручка от реализации Эволюция и основные тенденции развития транснациональных компаний (ТНК) в России и в мире

Эволюция и основные тенденции развития транснациональных компаний (ТНК) в России и в мире Основы логистики

Основы логистики Монополия

Монополия Экономическая политика государства в условиях экономического кризиса

Экономическая политика государства в условиях экономического кризиса Денежно - кредитная система

Денежно - кредитная система Цифровая экономика. Блокчейн

Цифровая экономика. Блокчейн