- Практическое использование специальных упрощений таможенных операций

Содержание

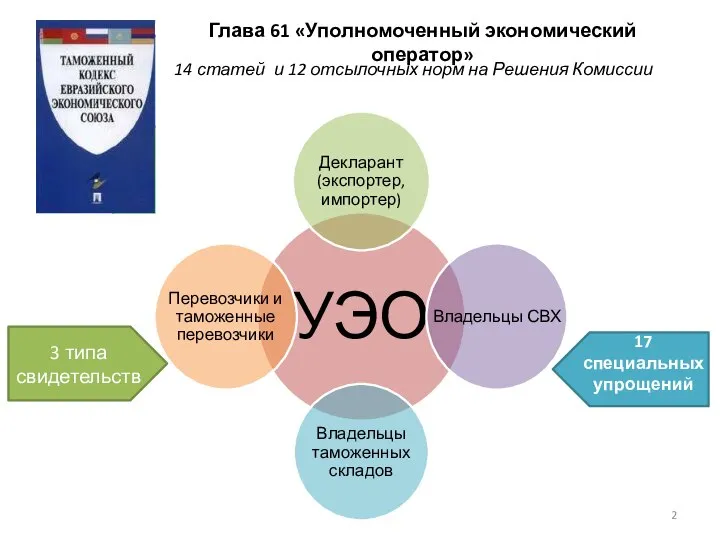

- 2. Глава 61 «Уполномоченный экономический оператор» 14 статей и 12 отсылочных норм на Решения Комиссии 3 типа

- 3. Специальные упрощения, предоставляемые УЭО Свидетельство 1 типа направлено на ускорение таможенных операций и дает право на

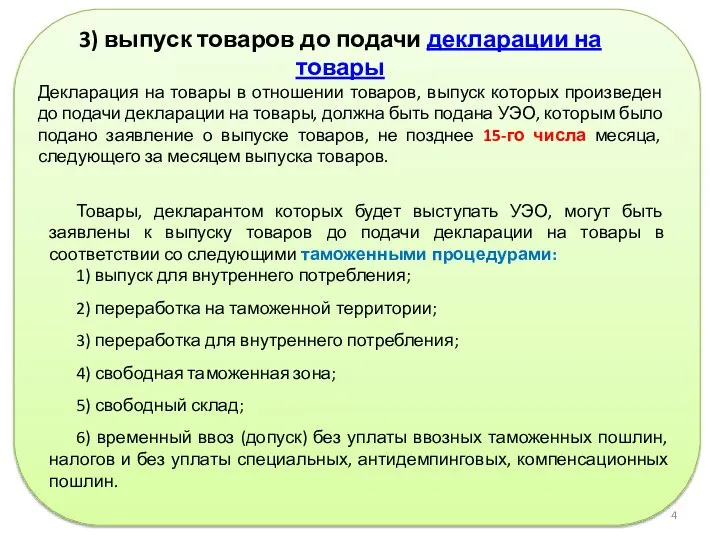

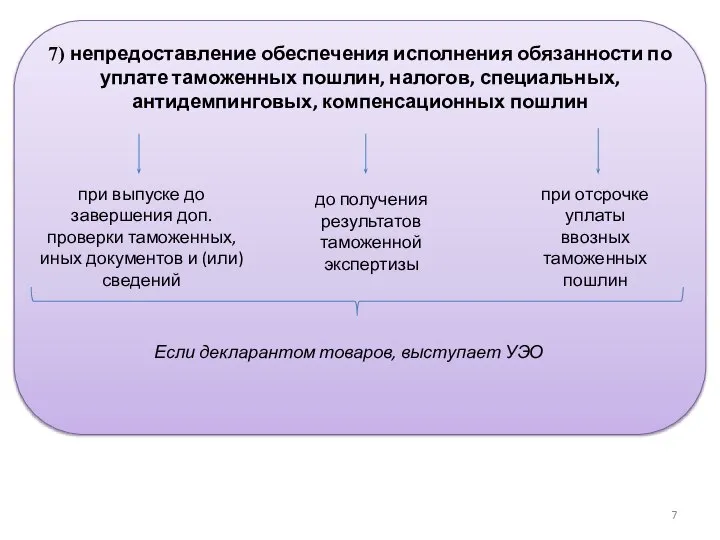

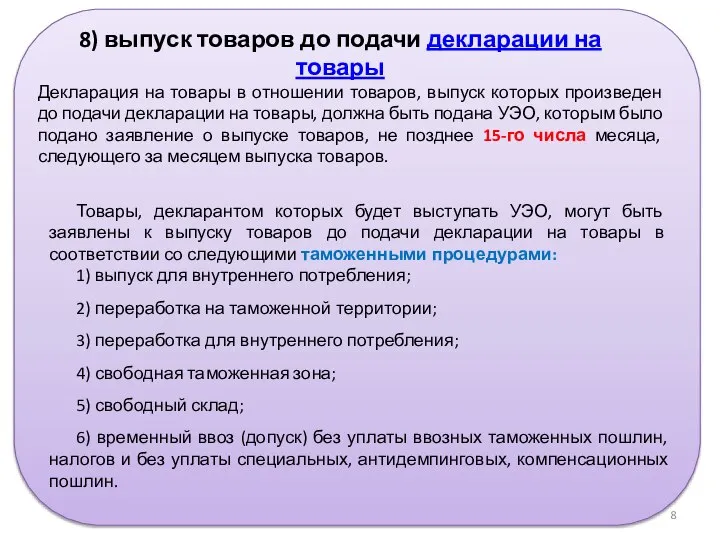

- 4. 3) выпуск товаров до подачи декларации на товары Декларация на товары в отношении товаров, выпуск которых

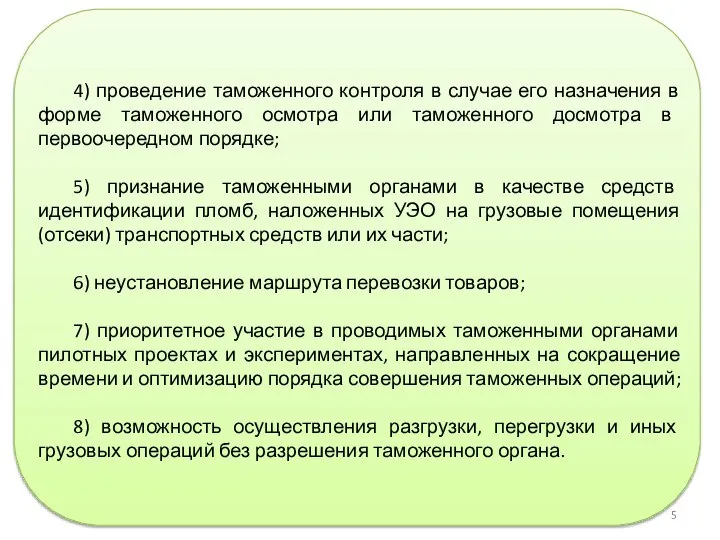

- 5. 4) проведение таможенного контроля в случае его назначения в форме таможенного осмотра или таможенного досмотра в

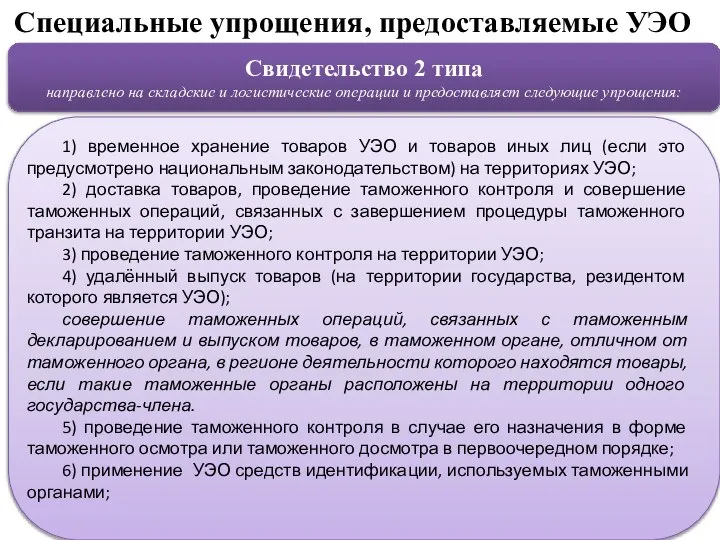

- 6. Свидетельство 2 типа направлено на складские и логистические операции и предоставляет следующие упрощения: 1) временное хранение

- 7. при выпуске до завершения доп. проверки таможенных, иных документов и (или) сведений до получения результатов таможенной

- 8. 8) выпуск товаров до подачи декларации на товары Декларация на товары в отношении товаров, выпуск которых

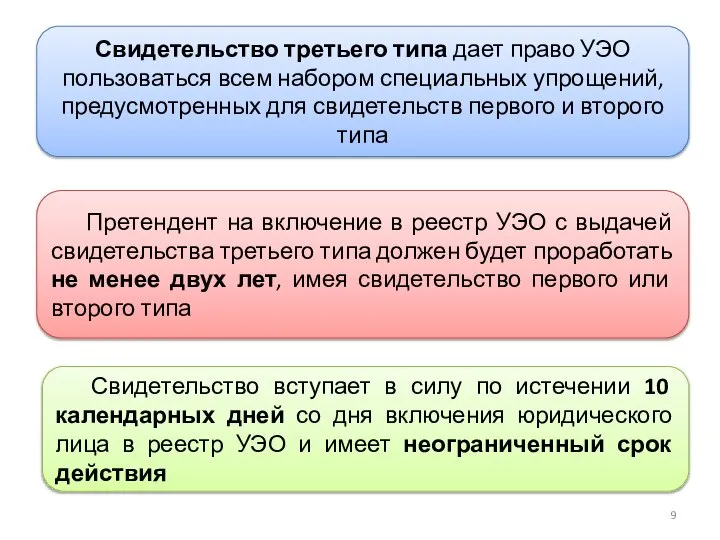

- 9. Свидетельство третьего типа дает право УЭО пользоваться всем набором специальных упрощений, предусмотренных для свидетельств первого и

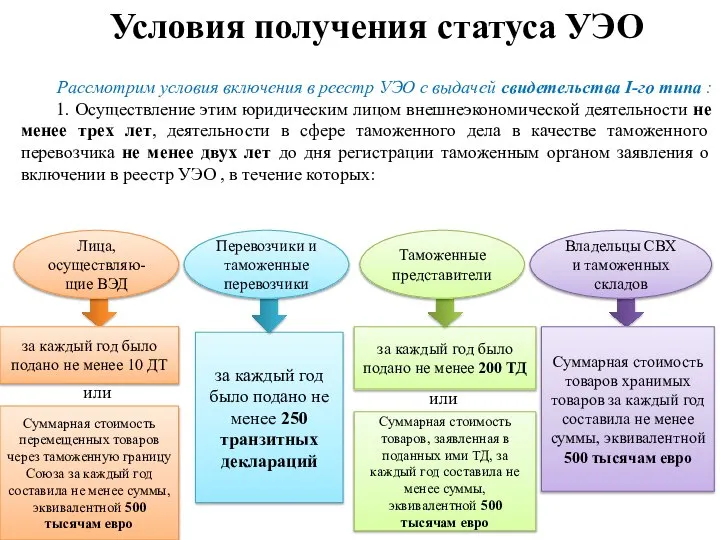

- 10. Условия получения статуса УЭО Рассмотрим условия включения в реестр УЭО с выдачей свидетельства I-го типа :

- 11. ***В соответствии со ст. 39 ТмК ТС и ст. 66 Закона от 10.01.2014 N 129-З "О

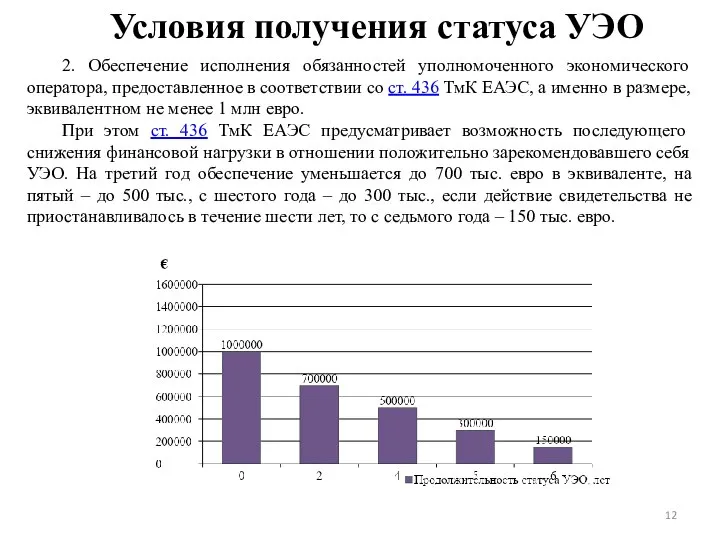

- 12. Условия получения статуса УЭО 2. Обеспечение исполнения обязанностей уполномоченного экономического оператора, предоставленное в соответствии со ст.

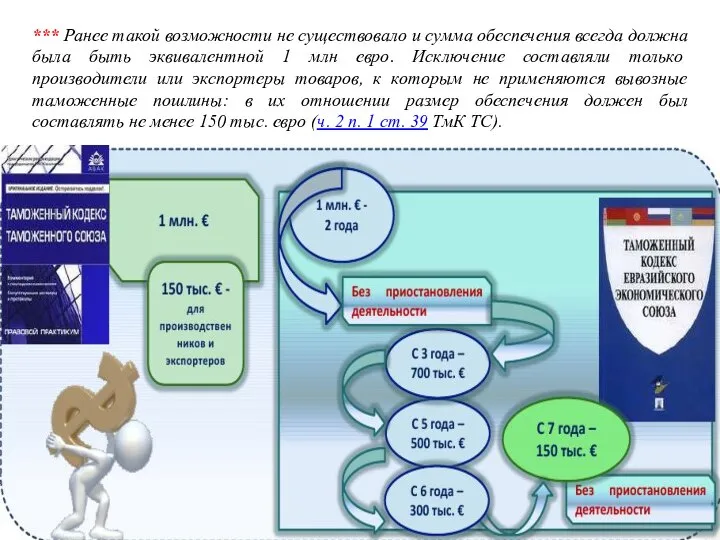

- 13. *** Ранее такой возможности не существовало и сумма обеспечения всегда должна была быть эквивалентной 1 млн

- 14. Условия получения статуса УЭО 3. отсутствие во всех государствах-членах на день регистрации таможенным органом заявления не

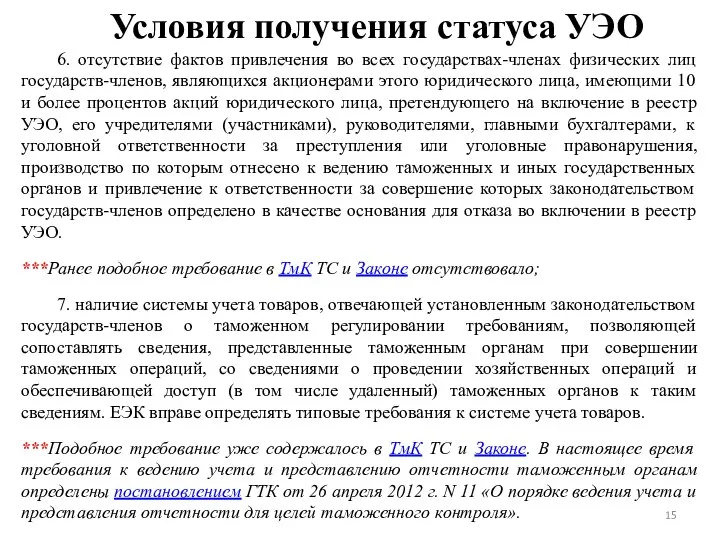

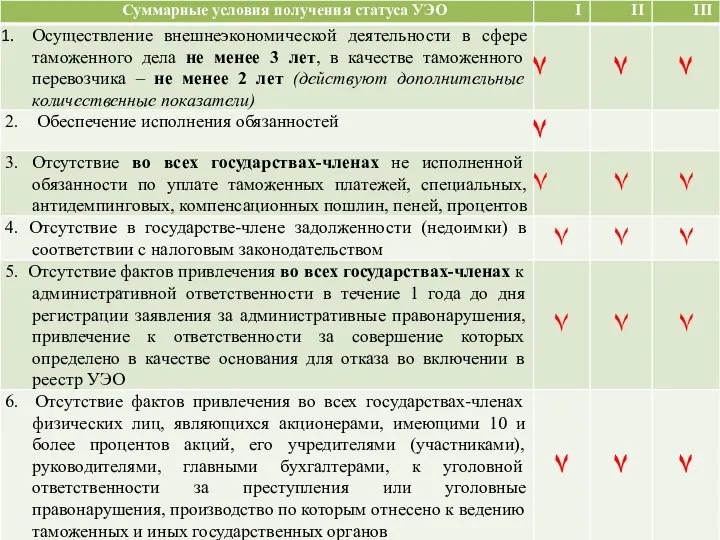

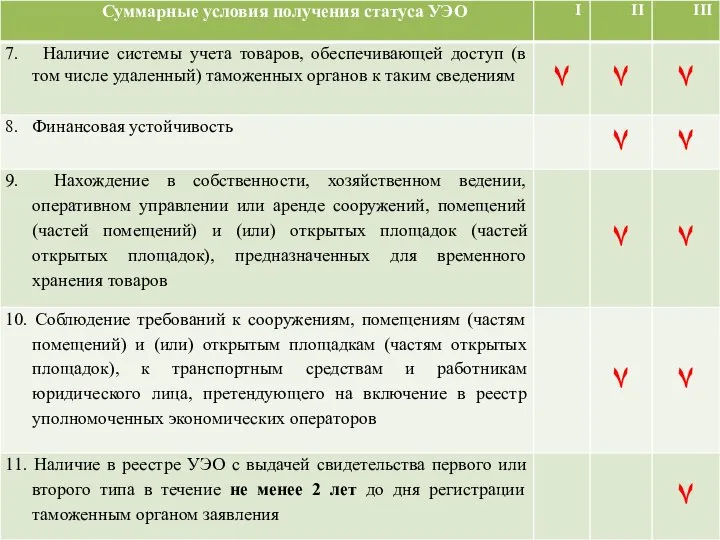

- 15. Условия получения статуса УЭО 6. отсутствие фактов привлечения во всех государствах-членах физических лиц государств-членов, являющихся акционерами

- 18. СТАТУС УПОЛНОМОЧЕННОГО ЭКОНОМИЧЕСКОГО ОПЕРАТОРА 14 ТК ТС ТК ЕАЭС Признается на территории одного государства-члена ТС Не

- 19. Еще одной новеллой по сравнению с нормами прежнего ТмК ТС является право пользоваться специальными упрощениями на

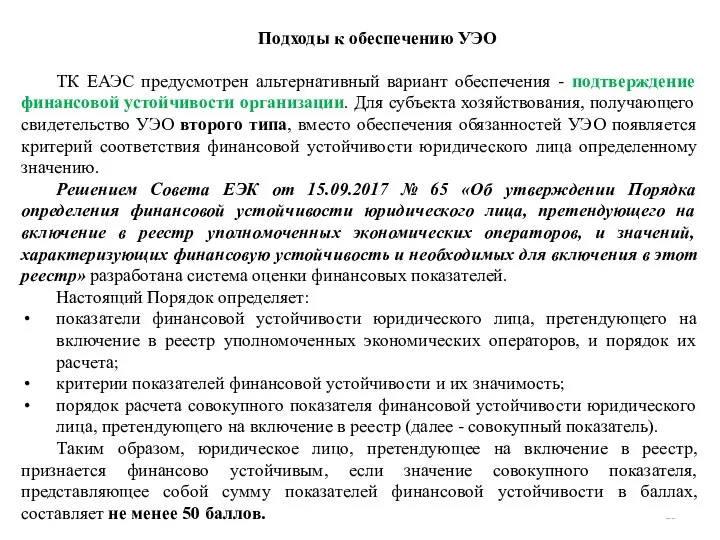

- 20. Подходы к обеспечению УЭО ТК ЕАЭС предусмотрен альтернативный вариант обеспечения - подтверждение финансовой устойчивости организации. Для

- 21. Показатели финансовой устойчивости

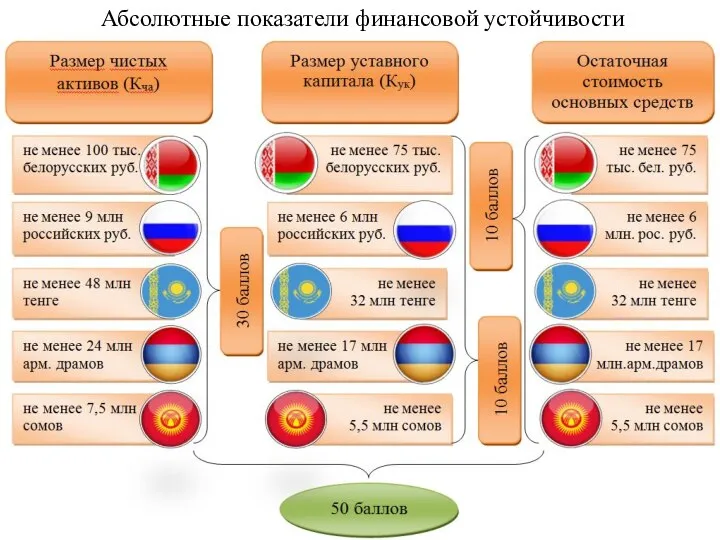

- 22. Абсолютные показатели финансовой устойчивости

- 23. Относительные показатели финансовой устойчивости

- 24. Совокупный показатель финансовой устойчивости

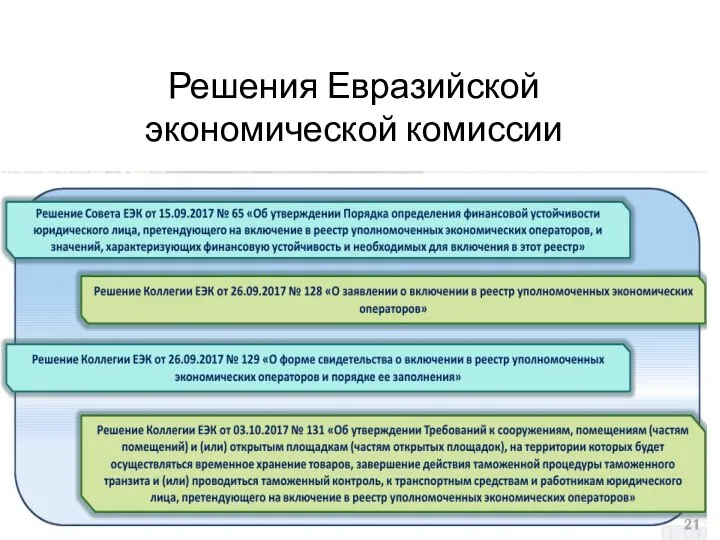

- 25. Решения Евразийской экономической комиссии

- 26. Рассмотрим примеры практического применения специальных упрощений, предоставляемых УЭО Вопрос: К транспортной компании обратилась организация, обладающая статусом

- 27. Ответ: Да, перевозчик вправе воспользоваться рядом упрощений в рамках таможенной процедуры таможенного транзита, если получателем товаров

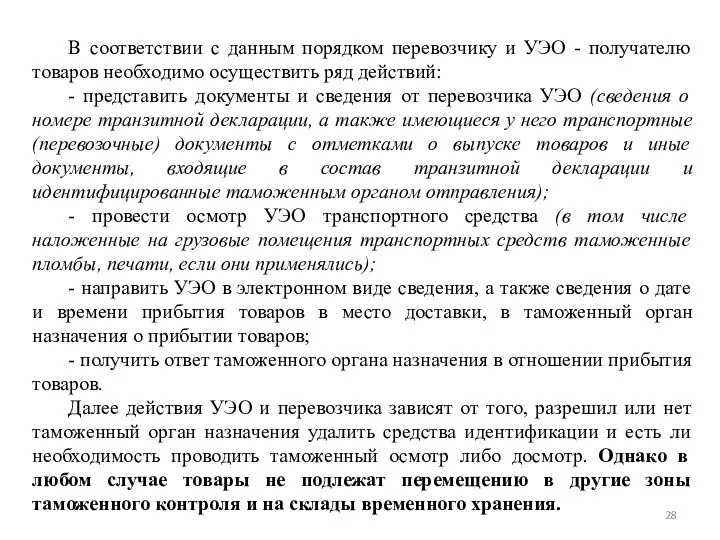

- 28. В соответствии с данным порядком перевозчику и УЭО - получателю товаров необходимо осуществить ряд действий: -

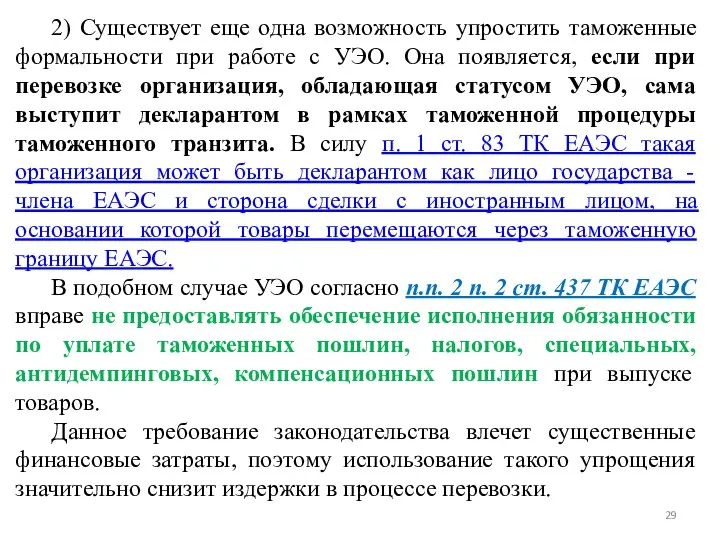

- 29. 2) Существует еще одна возможность упростить таможенные формальности при работе с УЭО. Она появляется, если при

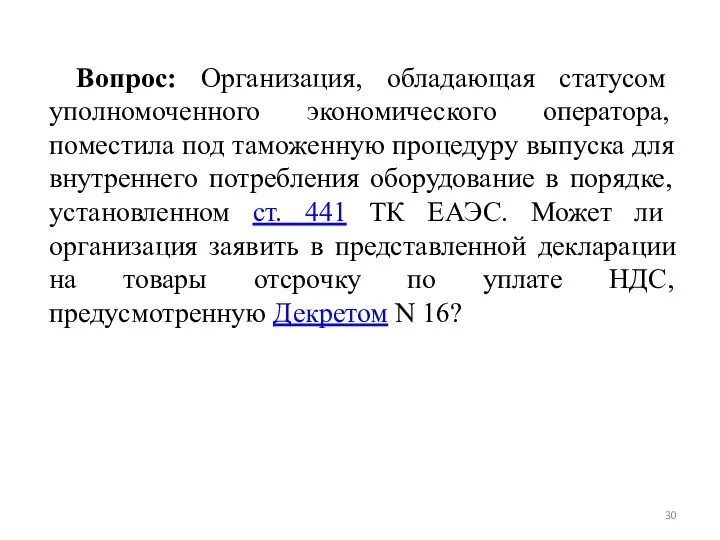

- 30. Вопрос: Организация, обладающая статусом уполномоченного экономического оператора, поместила под таможенную процедуру выпуска для внутреннего потребления оборудование

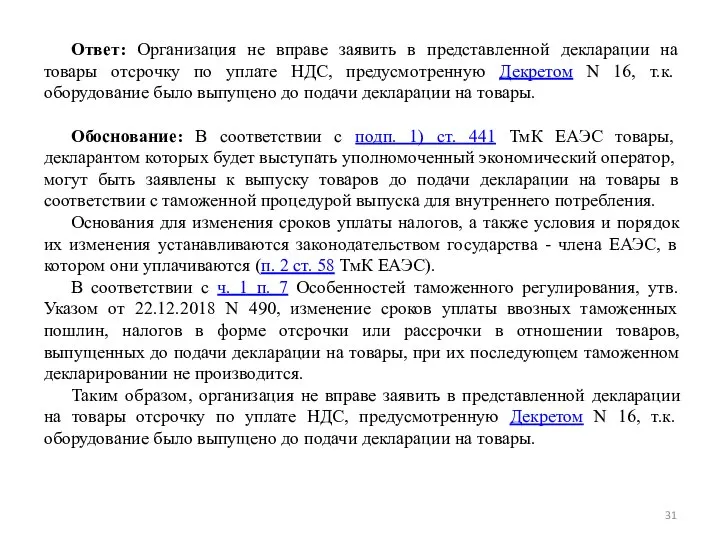

- 31. Ответ: Организация не вправе заявить в представленной декларации на товары отсрочку по уплате НДС, предусмотренную Декретом

- 32. Вопрос: Может ли лицо, обладающее статусом уполномоченного экономического оператора, помещать в белорусском пункте пропуска иностранные товары

- 33. Ответ: Да, может при определенных условиях. Уполномоченные экономические операторы, которым было выдано свидетельство первого либо третьего

- 34. Вопрос: При включении юридического лица в реестр уполномоченных экономических операторов (УЭО) с выдачей свидетельства первого типа

- 36. Скачать презентацию

Слайд 3Специальные упрощения, предоставляемые УЭО

Свидетельство 1 типа

направлено на ускорение таможенных операций и дает

Специальные упрощения, предоставляемые УЭО

Свидетельство 1 типа

направлено на ускорение таможенных операций и дает

Слайд 43) выпуск товаров до подачи декларации на товары

Декларация на товары в отношении

3) выпуск товаров до подачи декларации на товары

Декларация на товары в отношении

Слайд 54) проведение таможенного контроля в случае его назначения в форме таможенного осмотра

Слайд 6Свидетельство 2 типа

направлено на складские и логистические операции и предоставляет следующие упрощения:

1)

Свидетельство 2 типа

направлено на складские и логистические операции и предоставляет следующие упрощения:

1)

Слайд 7при выпуске до завершения доп. проверки таможенных, иных документов и (или) сведений

до

при выпуске до завершения доп. проверки таможенных, иных документов и (или) сведений

до

Слайд 88) выпуск товаров до подачи декларации на товары

Декларация на товары в отношении

8) выпуск товаров до подачи декларации на товары

Декларация на товары в отношении

Слайд 9Свидетельство третьего типа дает право УЭО пользоваться всем набором специальных упрощений, предусмотренных

Свидетельство третьего типа дает право УЭО пользоваться всем набором специальных упрощений, предусмотренных

Слайд 10Условия получения статуса УЭО

Рассмотрим условия включения в реестр УЭО с выдачей свидетельства

Условия получения статуса УЭО

Рассмотрим условия включения в реестр УЭО с выдачей свидетельства

Слайд 11***В соответствии со ст. 39 ТмК ТС и ст. 66 Закона от

***В соответствии со ст. 39 ТмК ТС и ст. 66 Закона от

Слайд 12Условия получения статуса УЭО

2. Обеспечение исполнения обязанностей уполномоченного экономического оператора, предоставленное в

Условия получения статуса УЭО

2. Обеспечение исполнения обязанностей уполномоченного экономического оператора, предоставленное в

Слайд 13*** Ранее такой возможности не существовало и сумма обеспечения всегда должна была

*** Ранее такой возможности не существовало и сумма обеспечения всегда должна была

Слайд 14Условия получения статуса УЭО

3. отсутствие во всех государствах-членах на день регистрации таможенным

Условия получения статуса УЭО

3. отсутствие во всех государствах-членах на день регистрации таможенным

Слайд 15Условия получения статуса УЭО

6. отсутствие фактов привлечения во всех государствах-членах физических лиц

Условия получения статуса УЭО

6. отсутствие фактов привлечения во всех государствах-членах физических лиц

Слайд 18СТАТУС УПОЛНОМОЧЕННОГО ЭКОНОМИЧЕСКОГО ОПЕРАТОРА

14

ТК ТС

ТК ЕАЭС

Признается на территории одного государства-члена ТС

Не предусмотрена

СТАТУС УПОЛНОМОЧЕННОГО ЭКОНОМИЧЕСКОГО ОПЕРАТОРА

14

ТК ТС

ТК ЕАЭС

Признается на территории одного государства-члена ТС

Не предусмотрена

Слайд 19Еще одной новеллой по сравнению с нормами прежнего ТмК ТС является право

Еще одной новеллой по сравнению с нормами прежнего ТмК ТС является право

Слайд 20Подходы к обеспечению УЭО

ТК ЕАЭС предусмотрен альтернативный вариант обеспечения - подтверждение финансовой

Подходы к обеспечению УЭО

ТК ЕАЭС предусмотрен альтернативный вариант обеспечения - подтверждение финансовой

Слайд 21Показатели финансовой устойчивости

Показатели финансовой устойчивости

Слайд 22Абсолютные показатели финансовой устойчивости

Абсолютные показатели финансовой устойчивости

Слайд 23Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

Слайд 24Совокупный показатель финансовой устойчивости

Совокупный показатель финансовой устойчивости

Слайд 25Решения Евразийской экономической комиссии

Решения Евразийской экономической комиссии

Слайд 26Рассмотрим примеры практического применения специальных упрощений, предоставляемых УЭО

Вопрос: К транспортной компании обратилась

Рассмотрим примеры практического применения специальных упрощений, предоставляемых УЭО

Вопрос: К транспортной компании обратилась

Слайд 27Ответ: Да, перевозчик вправе воспользоваться рядом упрощений в рамках таможенной процедуры таможенного

Ответ: Да, перевозчик вправе воспользоваться рядом упрощений в рамках таможенной процедуры таможенного

Слайд 28 В соответствии с данным порядком перевозчику и УЭО - получателю товаров необходимо

В соответствии с данным порядком перевозчику и УЭО - получателю товаров необходимо

Слайд 29 2) Существует еще одна возможность упростить таможенные формальности при работе с УЭО.

2) Существует еще одна возможность упростить таможенные формальности при работе с УЭО.

Слайд 30Вопрос: Организация, обладающая статусом уполномоченного экономического оператора, поместила под таможенную процедуру выпуска

Вопрос: Организация, обладающая статусом уполномоченного экономического оператора, поместила под таможенную процедуру выпуска

Слайд 31Ответ: Организация не вправе заявить в представленной декларации на товары отсрочку по

Ответ: Организация не вправе заявить в представленной декларации на товары отсрочку по

Слайд 32 Вопрос: Может ли лицо, обладающее статусом уполномоченного экономического оператора, помещать в белорусском

Вопрос: Может ли лицо, обладающее статусом уполномоченного экономического оператора, помещать в белорусском

Слайд 33Ответ: Да, может при определенных условиях.

Уполномоченные экономические операторы, которым было выдано свидетельство

Ответ: Да, может при определенных условиях.

Уполномоченные экономические операторы, которым было выдано свидетельство

Слайд 34Вопрос: При включении юридического лица в реестр уполномоченных экономических операторов (УЭО) с

Вопрос: При включении юридического лица в реестр уполномоченных экономических операторов (УЭО) с

Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар

Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар Вопросы недополучения налогов в бюджете РФ _

Вопросы недополучения налогов в бюджете РФ _ Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Занятость и безработица

Занятость и безработица Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп

Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп Рынок, неравенство, стратификация

Рынок, неравенство, стратификация Зеленый валовый внутренний продукт (ВВП)

Зеленый валовый внутренний продукт (ВВП) Экономический эффект базовых рабочих мест в технопарках

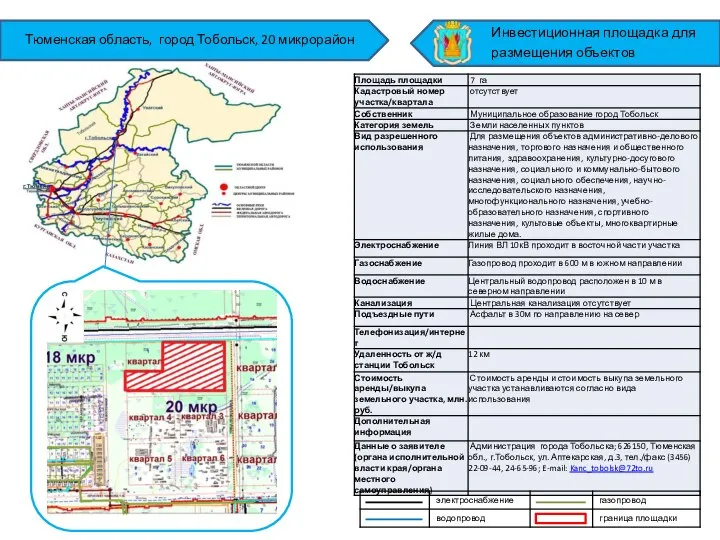

Экономический эффект базовых рабочих мест в технопарках Инвестиционная площадка для размещения объектов Тюменская область, город Тобольск, 20 микрорайон

Инвестиционная площадка для размещения объектов Тюменская область, город Тобольск, 20 микрорайон Научно-техническая революция и мировое хозяйство

Научно-техническая революция и мировое хозяйство Зелёный курс России

Зелёный курс России Факторы производства. Воспроизводственный цикл

Факторы производства. Воспроизводственный цикл Собственность и социально-экономический строй общества

Собственность и социально-экономический строй общества Продавцы и покупатели

Продавцы и покупатели Экономика и её роль в жизни общества (8 класс)

Экономика и её роль в жизни общества (8 класс) Инновационный процесс

Инновационный процесс Издержки производства, доход и прибыль фирмы

Издержки производства, доход и прибыль фирмы История экономических учений

История экономических учений Закон спроса и предложения

Закон спроса и предложения Государство и экономика

Государство и экономика Сучасні особливості зовнішньоекономічного регулювання

Сучасні особливості зовнішньоекономічного регулювання Домохозяйство. Экономические функции домохозяйства

Домохозяйство. Экономические функции домохозяйства Лекция 1. Вводная

Лекция 1. Вводная Экономика предприятий. Тематическая книжная выставка из фонда читального зала открытого доступа

Экономика предприятий. Тематическая книжная выставка из фонда читального зала открытого доступа Оценка бюджетной эффективности выставки

Оценка бюджетной эффективности выставки Европейская экономическая зона

Европейская экономическая зона Экономические кризисы и угрозы экономической безопасности

Экономические кризисы и угрозы экономической безопасности Определение цены и объема производства в условиях совершенной конкуренции. Тема 8

Определение цены и объема производства в условиях совершенной конкуренции. Тема 8