- Оборотные средства предприятия

Содержание

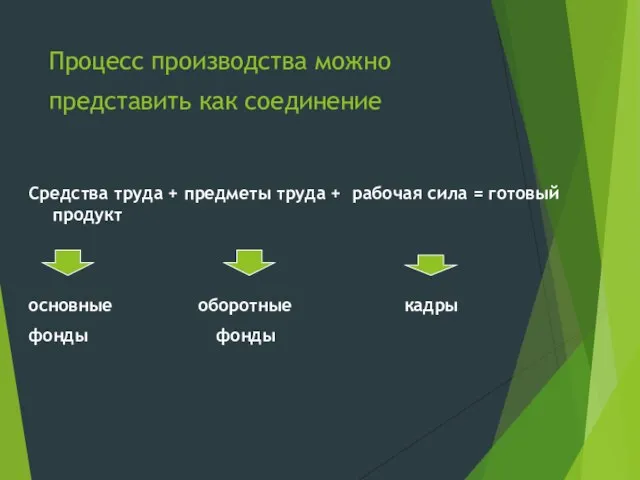

- 2. Процесс производства можно представить как соединение Средства труда + предметы труда + рабочая сила = готовый

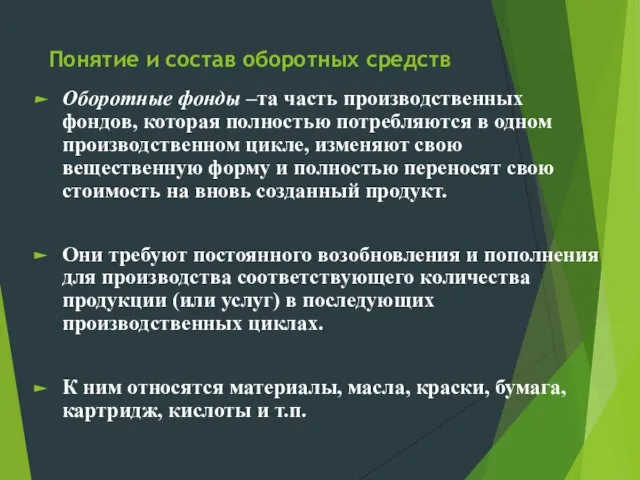

- 3. Понятие и состав оборотных средств Оборотные фонды –та часть производственных фондов, которая полностью потребляются в одном

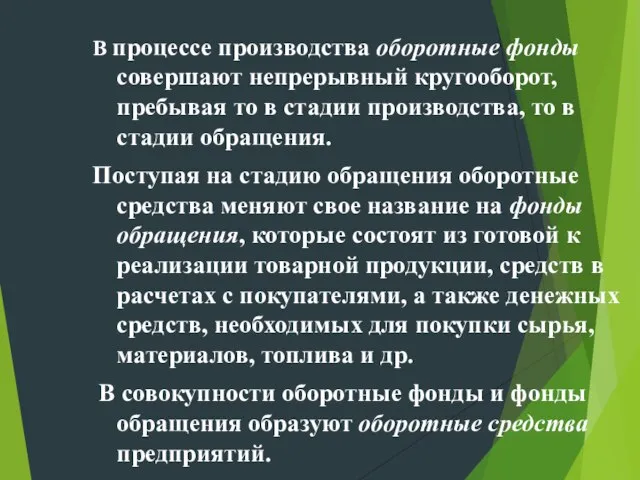

- 4. В процессе производства оборотные фонды совершают непрерывный кругооборот, пребывая то в стадии производства, то в стадии

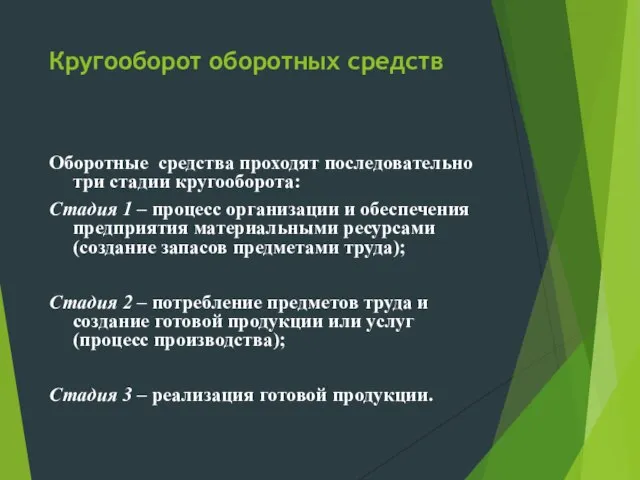

- 5. Кругооборот оборотных средств Оборотные средства проходят последовательно три стадии кругооборота: Стадия 1 – процесс организации и

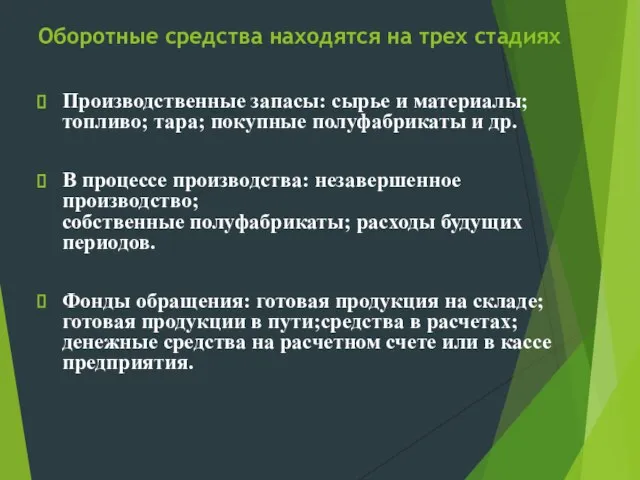

- 6. Оборотные средства находятся на трех стадиях Производственные запасы: сырье и материалы; топливо; тара; покупные полуфабрикаты и

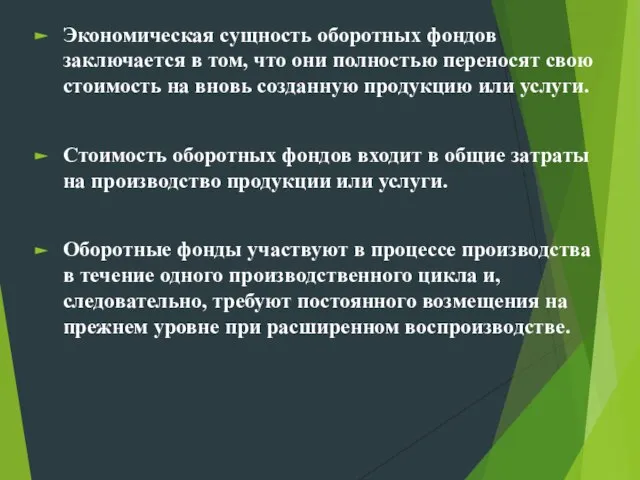

- 7. Экономическая сущность оборотных фондов заключается в том, что они полностью переносят свою стоимость на вновь созданную

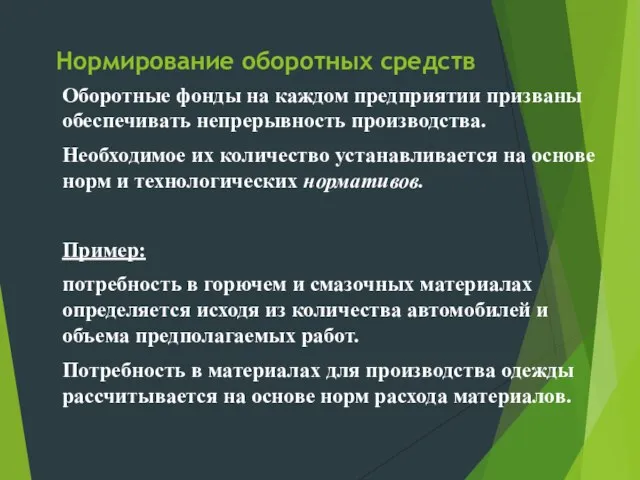

- 8. Нормирование оборотных средств Оборотные фонды на каждом предприятии призваны обеспечивать непрерывность производства. Необходимое их количество устанавливается

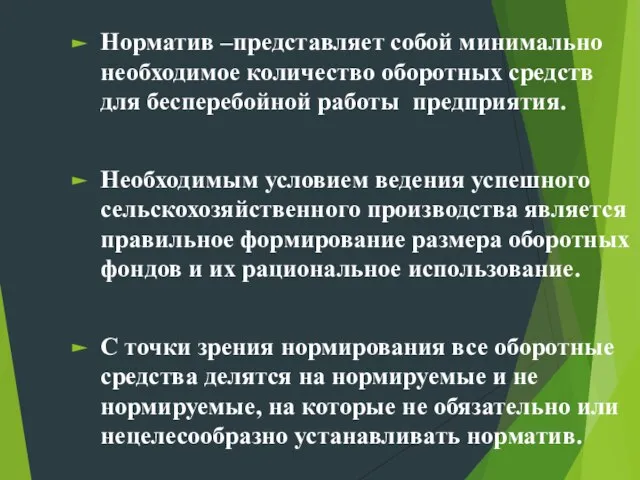

- 9. Норматив –представляет собой минимально необходимое количество оборотных средств для бесперебойной работы предприятия. Необходимым условием ведения успешного

- 10. Нормируемые оборотные средства

- 11. Каждое предприятие должно быть в достаточном количестве обеспечено необходимыми материалами и запасными частями для ремонта оборудования

- 12. Источники образования оборотных средств По источникам образования оборотные средства подразделяются на собственные и заемные. Собственные оборотные

- 13. К заемным оборотным средствам предприятие обращается в основном в форме краткосрочных кредитов банков для удовлетворения временной

- 14. Эффективность использования оборотных средств Одним из важнейших факторов повышения темпов развития сельского хозяйства, снижения себестоимости продукции

- 15. Показатели использования оборотных средств Степень эффективности использования оборотных средств характеризуется следующими основными показателями: Коэффициент оборачиваемости; Загрузка

- 16. Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы, вырученной от реализации продукции (Вр)

- 17. Рентабельность оборотных средств – Rоб определяется отношением суммы прибыли, вырученной от реализации продукции (Вр) на сумму

- 18. Пути повышения эффективности использования оборотных средств

- 20. Скачать презентацию

Слайд 3Понятие и состав оборотных средств

Оборотные фонды –та часть производственных фондов, которая полностью

Понятие и состав оборотных средств

Оборотные фонды –та часть производственных фондов, которая полностью

Слайд 4В процессе производства оборотные фонды совершают непрерывный кругооборот, пребывая то в стадии

В процессе производства оборотные фонды совершают непрерывный кругооборот, пребывая то в стадии

Слайд 5Кругооборот оборотных средств

Оборотные средства проходят последовательно три стадии кругооборота:

Стадия 1 – процесс

Кругооборот оборотных средств

Оборотные средства проходят последовательно три стадии кругооборота:

Стадия 1 – процесс

Слайд 6Оборотные средства находятся на трех стадиях

Производственные запасы: сырье и материалы; топливо; тара;

Оборотные средства находятся на трех стадиях

Производственные запасы: сырье и материалы; топливо; тара;

Слайд 7Экономическая сущность оборотных фондов заключается в том, что они полностью переносят свою

Экономическая сущность оборотных фондов заключается в том, что они полностью переносят свою

Слайд 8 Нормирование оборотных средств

Оборотные фонды на каждом предприятии призваны обеспечивать непрерывность производства.

Нормирование оборотных средств

Оборотные фонды на каждом предприятии призваны обеспечивать непрерывность производства.

Слайд 9Норматив –представляет собой минимально необходимое количество оборотных средств для бесперебойной работы предприятия.

Необходимым

Норматив –представляет собой минимально необходимое количество оборотных средств для бесперебойной работы предприятия.

Необходимым

Слайд 10Нормируемые оборотные средства

Нормируемые оборотные средства

Слайд 11 Каждое предприятие должно быть в достаточном количестве обеспечено необходимыми материалами и запасными

Каждое предприятие должно быть в достаточном количестве обеспечено необходимыми материалами и запасными

Слайд 12 Источники образования оборотных средств

По источникам образования оборотные средства подразделяются на собственные

Источники образования оборотных средств

По источникам образования оборотные средства подразделяются на собственные

Слайд 13 К заемным оборотным средствам предприятие обращается в основном в форме краткосрочных кредитов

К заемным оборотным средствам предприятие обращается в основном в форме краткосрочных кредитов

Слайд 14 Эффективность использования оборотных средств

Одним из важнейших факторов повышения темпов развития

Эффективность использования оборотных средств

Одним из важнейших факторов повышения темпов развития

Слайд 15Показатели использования оборотных средств

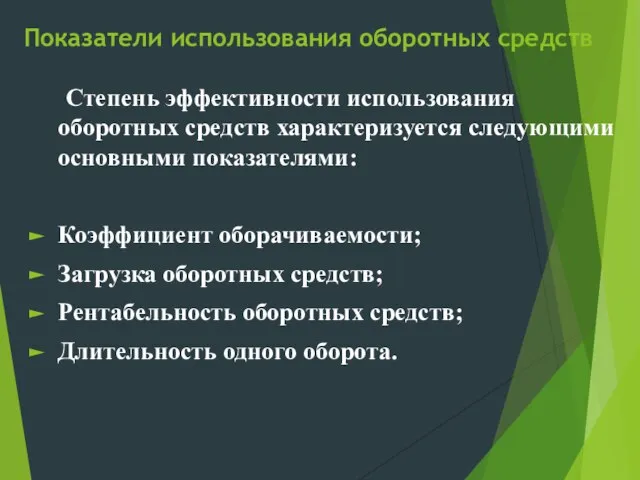

Степень эффективности использования оборотных средств характеризуется следующими основными показателями:

Коэффициент

Показатели использования оборотных средств

Степень эффективности использования оборотных средств характеризуется следующими основными показателями:

Коэффициент

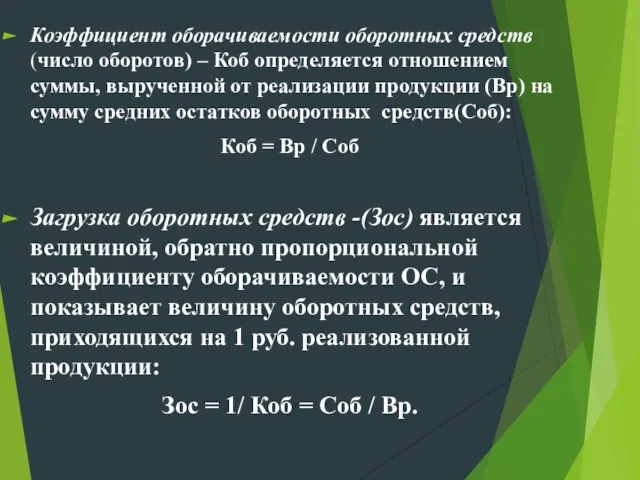

Слайд 16Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы, вырученной

Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы, вырученной

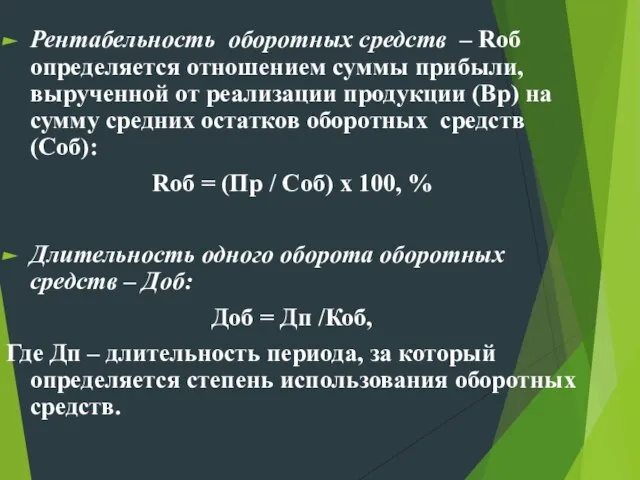

Слайд 17Рентабельность оборотных средств – Rоб определяется отношением суммы прибыли, вырученной от реализации

Рентабельность оборотных средств – Rоб определяется отношением суммы прибыли, вырученной от реализации

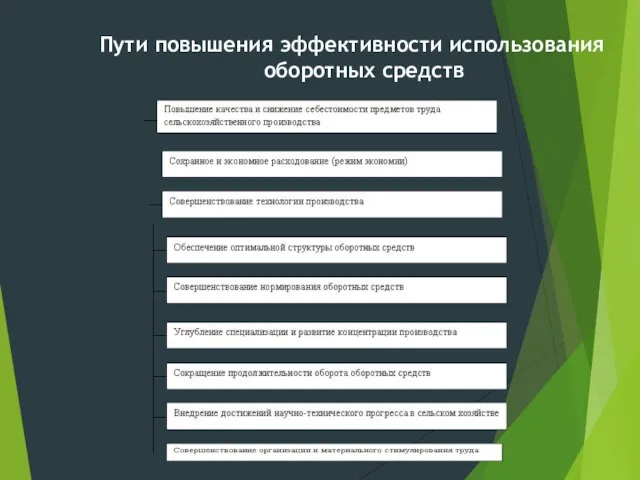

Слайд 18Пути повышения эффективности использования оборотных средств

Пути повышения эффективности использования оборотных средств

Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Внешнеторговая политика России

Внешнеторговая политика России Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Strong Alcohol Labeling

Strong Alcohol Labeling Неравенство доходов в обществе

Неравенство доходов в обществе Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ Система национальных счетов (СНС)

Система национальных счетов (СНС) Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Факты нерационального природопользования

Факты нерационального природопользования Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Причины и виды безработицы

Причины и виды безработицы Информационные технологии в экономике

Информационные технологии в экономике Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии Принципы информационных систем в экономике

Принципы информационных систем в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Мировая транспортная система

Мировая транспортная система Синтетический метод в теории систем

Синтетический метод в теории систем Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Товар. Деньги

Товар. Деньги Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Страны ООН

Страны ООН