- Vliv monetární a fiskální politiky na agregátní poptávku

Содержание

- 2. OBSAH Vliv monetární politiky na AD Vliv fiskální politiky na AD a AS Stabilizační hospodářská politika

- 3. Použití HP od Keynes (30. léta 20. století) vlády větší intervence do hospodářství snaha stabilizovat AD

- 4. VLIV MONETÁRNÍ POLITIKY NA AD

- 5. Vliv měnové politiky na AD AD klesající (připomenutí): efekt bohatství efekt úrokových měr efekt směného kurzu/

- 6. Vliv měnové politiky na AD Pro US ekonomiku efekt bohatství nejméně významný domácnosti nedrží velkou část

- 7. Vliv měnové politiky na AD-preference likvidity teorie preference likvidity Keynes úroková míra se přizpůsobuje: aby se

- 8. Vliv měnové politiky na AD-preference likvidity nabídka peněz řízena FED nabídka peněz US zejména operace na

- 9. Vliv měnové politiky na AD-preference likvidity poptávka po penězích více faktorů – nejdůležitější úrok lidé se

- 10. Vliv měnové politiky na AD-preference likvidity rovnováha na peněžním trhu rovnovážné úrokové míry úroková míra se

- 11. Vliv měnové politiky na AD-preference likvidity pokud r (r1) > rovnovážné množství peněz, které lidé chtějí

- 12. Vliv měnové politiky na AD- preference likvidity pokud r (r2) množství peněz, které lidé chtějí držet

- 13. Rovnováha na trhu peněz 1

- 14. Vliv měnové politiky na AD – klesající tvar klesající tvar AD - implikace předchozího (+ opakování)

- 15. Trh peněz a sklon AD 2 (a) Trh peněz (b) Křivka AD

- 16. Vliv měnové politiky na AD – změny MS Změny v nabídce peněz posun AD poptávané množství

- 17. Vliv měnové politiky na AD – změny MS měnová politika: pokud CB zvýší nabídku peněz (ale

- 18. Růst nabídky peněz 3 (a) Trh peněz (b) Křivka AD

- 19. Vliv měnové politiky na AD – změny MS Změny v nabídce peněz Měnová politika: CB sníží

- 20. Vliv měnové politiky na AD Cílování úrokových měr a politika CB FED cíloval úrokovou míru federálních

- 21. Vliv měnové politiky na AD změny měnové politiky s cílem zvýšit nebo snížit AD zvýšit nabídku

- 22. FED ceny akcií ho obecně nezajímají sleduje a reaguje na vývoj celé ekonomiky Boom na burze

- 23. cíl FED = stabilizovat cenovou hladinu = stabilizovat AD reakce FED na boom na burze omezit

- 24. Burza sleduje kroky FED FED může ovlivnit úrokové míry a ekonomickou aktivitu a tím ovlivnit i

- 25. VLIV FISKÁLNÍ POLITIKY NA AD a AS

- 26. Fiskální politika a AD Fiskální politika vláda stanoví úroveň vládních výdajů a zdanění Změny ve vládních

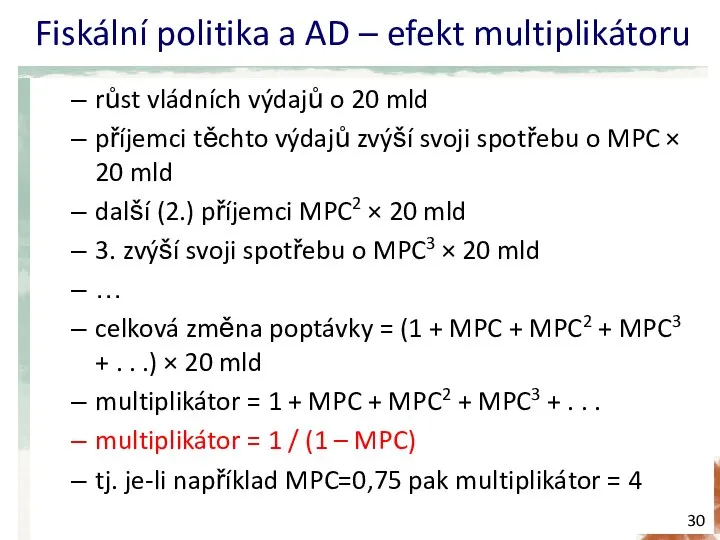

- 27. Fiskální politika a AD – efekt multiplikátoru multiplikační efekt dodatečný posun křivky AD je důsledkem stavu,

- 28. Multiplikační efekt 4

- 29. Fiskální politika a AD – efekt multiplikátoru výsledný dopad multiplikačního efektu závisí na mezním sklonu ke

- 30. Fiskální politika a AD – efekt multiplikátoru růst vládních výdajů o 20 mld příjemci těchto výdajů

- 31. Fiskální politika a AD – efekt multiplikátoru v důsledku efektu multiplikátoru 1 $ vládních výdajů může

- 32. Fiskální politika a AD – efekt vytěsnění X Efekt vytěsnění snižuje dopady posunu AD je důsledkem

- 33. Fiskální politika a AD – efekt vytěsnění zvýšení vládních výdajů posunuje křivku AD doprava zvyšuje důchod

- 34. Efekt vytěsnění 5 (a) Trh peněz (b) Křivka AD

- 35. Fiskální politika a AD – změna daní změna daní menší daně z příjmu příjmy domácností se

- 36. Fiskální politika a AD – změna daní permanentní změny daní velký vliv na AD dočasné změny

- 37. Fiskální politika a AS většina ekonomů věří, že fiskální politika vliv hlavně na AD ale fiskální

- 38. Fiskální politika a AS i vládní nákupy mohou ovlivnit agregátní nabídku například: vláda zvýší výdaje na

- 39. Fiskální politika a AS Fiskální politika v krátkém období zvyšuje produkci přes vyšší AD v dlouhém

- 40. Jak se dělá restrikce?

- 41. STABILIZAČNÍ HOSPODÁŘSKÁ POLITIKA

- 42. Stabilizační HP Důvody pro aktivní stabilizační HP Změna agregátní poptávky ke stabilizaci ekonomiky vláda může použít

- 43. John Maynard Keynes ekonom s daleko největším vlivem na hospodářskou politiku ve 20. století Angličan!; Cambridge;

- 44. v USA vliv v celém poválečném období obecně dominantní ek. teorie do 70. let Mankiw –

- 45. Stabilizační HP Důvody proti stabilizační politice vláda by se měla vyvarovat zásahů do AD tj. fiskální

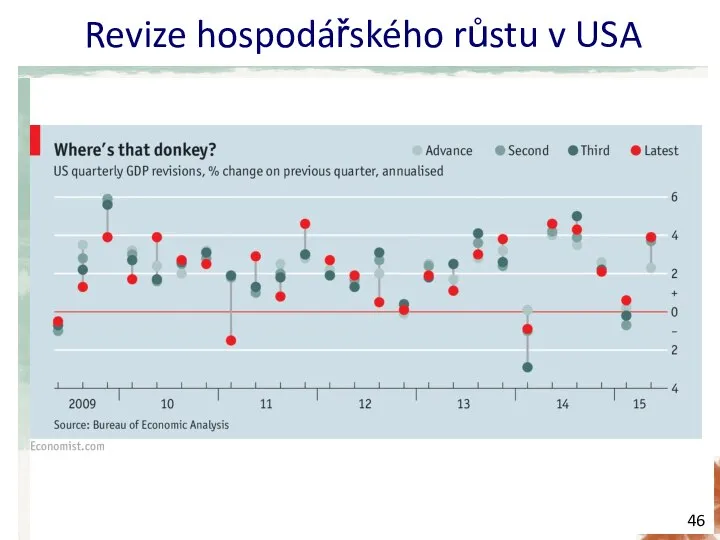

- 46. Revize hospodářského růstu v USA

- 47. problémy i jinde např. současná krize velmi různé interpretace ! – jedna z možných: v USA

- 48. Stabilizační HP – automatické stabilizátory Automatické stabilizátory nástroje fiskální politiky, které jsou zavedeny do ekonomiky a

- 49. Stabilizační HP – automatické stabilizátory trvale vyrovnaný rozpočet by rušil vestavěný stabilizátor problém, že vlády často

- 50. Ekonomika v dlouhém a krátkém období

- 51. Ekonomika v dlouhém a krátkém období 2 různé determinace úrokových měr 1. r vyrovnává nabídkou a

- 52. Ekonomika v dlouhém a krátkém období v dlouhém období/ klasici produkt určen kapitálem, prací, techno …

- 54. Скачать презентацию

Слайд 3Použití HP

od Keynes (30. léta 20. století) vlády větší intervence do hospodářství

snaha

Použití HP

od Keynes (30. léta 20. století) vlády větší intervence do hospodářství

snaha

Слайд 4VLIV MONETÁRNÍ POLITIKY NA AD

VLIV MONETÁRNÍ POLITIKY NA AD

Слайд 5Vliv měnové politiky na AD

AD klesající (připomenutí):

efekt bohatství

efekt úrokových měr

efekt směného kurzu/

Vliv měnové politiky na AD

AD klesající (připomenutí):

efekt bohatství

efekt úrokových měr

efekt směného kurzu/

Слайд 6Vliv měnové politiky na AD

Pro US ekonomiku

efekt bohatství nejméně významný

domácnosti nedrží velkou

Vliv měnové politiky na AD

Pro US ekonomiku

efekt bohatství nejméně významný

domácnosti nedrží velkou

Слайд 7Vliv měnové politiky na AD-preference likvidity

teorie preference likvidity

Keynes

úroková míra se přizpůsobuje:

aby se

Vliv měnové politiky na AD-preference likvidity

teorie preference likvidity

Keynes

úroková míra se přizpůsobuje:

aby se

Слайд 8Vliv měnové politiky na AD-preference likvidity

nabídka peněz

řízena FED

nabídka peněz

US zejména operace na

Vliv měnové politiky na AD-preference likvidity

nabídka peněz

řízena FED

nabídka peněz

US zejména operace na

Слайд 9Vliv měnové politiky na AD-preference likvidity

poptávka po penězích

více faktorů – nejdůležitější úrok

lidé

Vliv měnové politiky na AD-preference likvidity

poptávka po penězích

více faktorů – nejdůležitější úrok

lidé

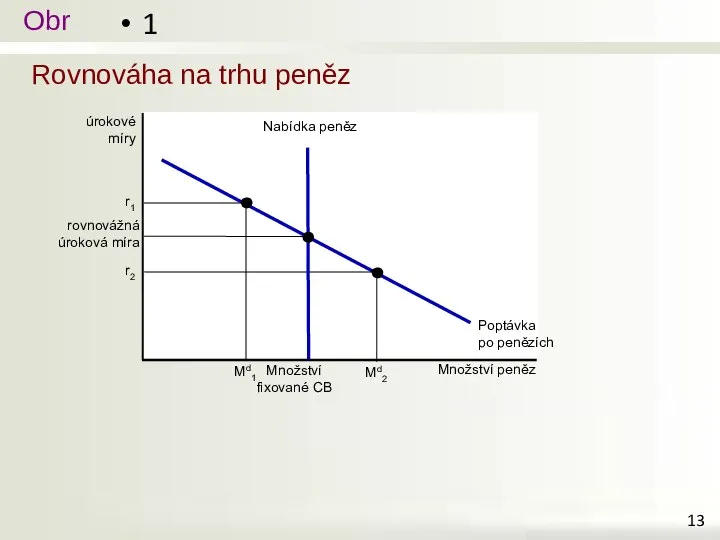

Слайд 10Vliv měnové politiky na AD-preference likvidity

rovnováha na peněžním trhu

rovnovážné úrokové míry

úroková

Vliv měnové politiky na AD-preference likvidity

rovnováha na peněžním trhu

rovnovážné úrokové míry

úroková

Слайд 11Vliv měnové politiky na AD-preference likvidity

pokud r (r1) > rovnovážné

množství peněz, které

Vliv měnové politiky na AD-preference likvidity

pokud r (r1) > rovnovážné

množství peněz, které

Слайд 12Vliv měnové politiky na AD- preference likvidity

pokud r (r2) < rovnovážné

množství peněz,

Vliv měnové politiky na AD- preference likvidity

pokud r (r2) < rovnovážné

množství peněz,

Слайд 13Rovnováha na trhu peněz

1

Rovnováha na trhu peněz

1

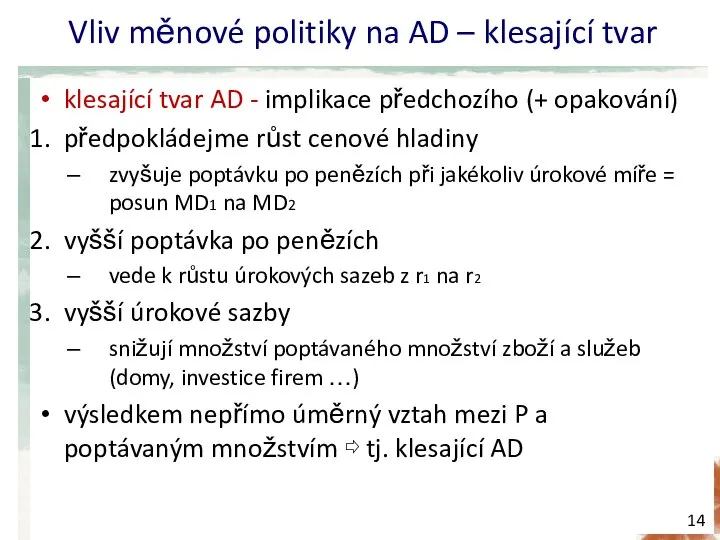

Слайд 14Vliv měnové politiky na AD – klesající tvar

klesající tvar AD -

Vliv měnové politiky na AD – klesající tvar

klesající tvar AD -

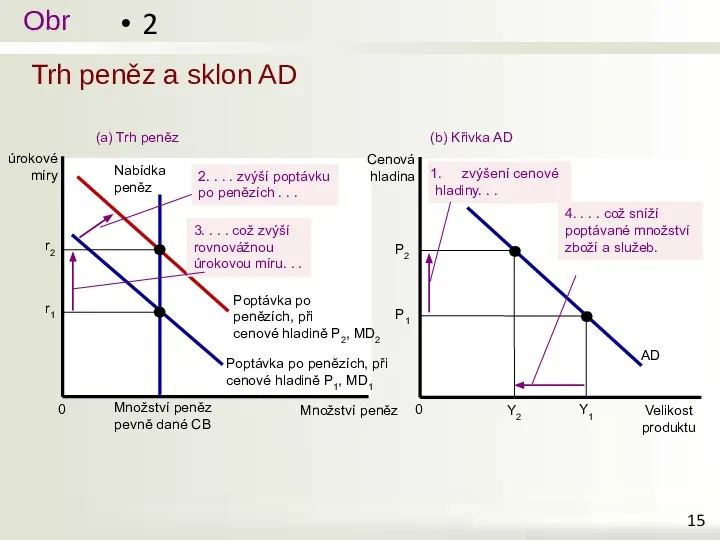

Слайд 15Trh peněz a sklon AD

2

(a) Trh peněz

(b) Křivka AD

Trh peněz a sklon AD

2

(a) Trh peněz

(b) Křivka AD

Слайд 16Vliv měnové politiky na AD – změny MS

Změny v nabídce peněz

posun AD

Vliv měnové politiky na AD – změny MS

Změny v nabídce peněz

posun AD

Слайд 17Vliv měnové politiky na AD – změny MS

měnová politika:

pokud CB zvýší

Vliv měnové politiky na AD – změny MS

měnová politika:

pokud CB zvýší

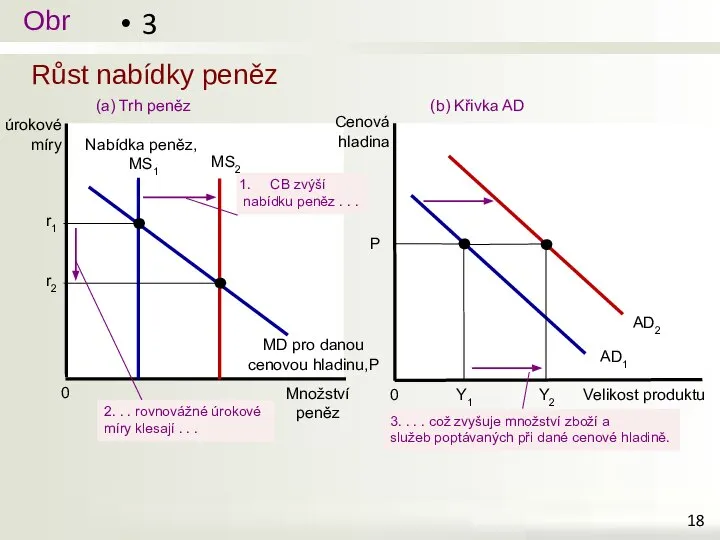

Слайд 18Růst nabídky peněz

3

(a) Trh peněz

(b) Křivka AD

Růst nabídky peněz

3

(a) Trh peněz

(b) Křivka AD

Слайд 19Vliv měnové politiky na AD – změny MS

Změny v nabídce peněz

Měnová politika:

Vliv měnové politiky na AD – změny MS

Změny v nabídce peněz

Měnová politika:

Слайд 20Vliv měnové politiky na AD

Cílování úrokových měr a politika CB

FED cíloval úrokovou

Vliv měnové politiky na AD

Cílování úrokových měr a politika CB

FED cíloval úrokovou

Слайд 21Vliv měnové politiky na AD

změny měnové politiky

s cílem zvýšit nebo snížit AD

zvýšit

Vliv měnové politiky na AD

změny měnové politiky

s cílem zvýšit nebo snížit AD

zvýšit

Слайд 22FED

ceny akcií ho obecně nezajímají

sleduje a reaguje na vývoj celé ekonomiky

Boom na

FED

ceny akcií ho obecně nezajímají

sleduje a reaguje na vývoj celé ekonomiky

Boom na

Слайд 23cíl FED

= stabilizovat cenovou hladinu = stabilizovat AD

reakce FED na boom

cíl FED

= stabilizovat cenovou hladinu = stabilizovat AD

reakce FED na boom

Слайд 24Burza

sleduje kroky FED

FED může

ovlivnit úrokové míry a ekonomickou aktivitu

a tím ovlivnit

Burza

sleduje kroky FED

FED může

ovlivnit úrokové míry a ekonomickou aktivitu

a tím ovlivnit

Слайд 25VLIV FISKÁLNÍ POLITIKY NA

AD a AS

VLIV FISKÁLNÍ POLITIKY NA

AD a AS

Слайд 26Fiskální politika a AD

Fiskální politika

vláda stanoví úroveň vládních výdajů a zdanění

Změny ve

Fiskální politika a AD

Fiskální politika

vláda stanoví úroveň vládních výdajů a zdanění

Změny ve

Слайд 27Fiskální politika a AD – efekt multiplikátoru

multiplikační efekt

dodatečný posun křivky AD

je důsledkem

Fiskální politika a AD – efekt multiplikátoru

multiplikační efekt

dodatečný posun křivky AD

je důsledkem

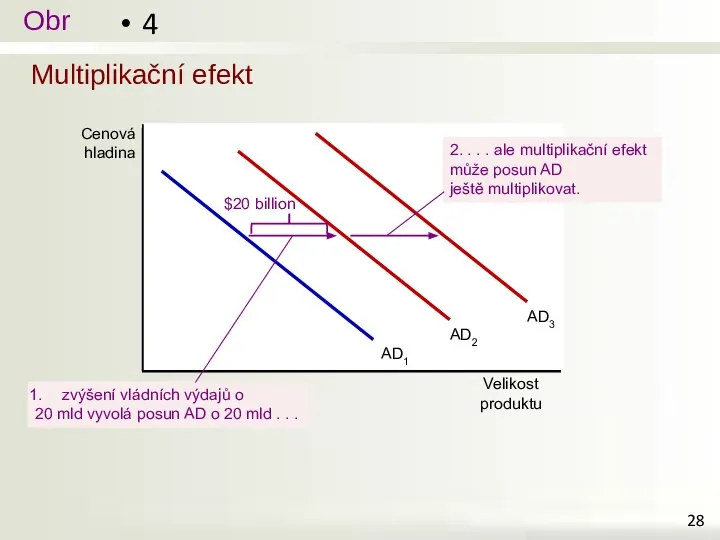

Слайд 28Multiplikační efekt

4

Multiplikační efekt

4

Слайд 29Fiskální politika a AD – efekt multiplikátoru

výsledný dopad multiplikačního efektu závisí na

Fiskální politika a AD – efekt multiplikátoru

výsledný dopad multiplikačního efektu závisí na

Слайд 30Fiskální politika a AD – efekt multiplikátoru

růst vládních výdajů o 20 mld

příjemci

Fiskální politika a AD – efekt multiplikátoru

růst vládních výdajů o 20 mld

příjemci

Слайд 31Fiskální politika a AD – efekt multiplikátoru

v důsledku efektu multiplikátoru

1 $ vládních

Fiskální politika a AD – efekt multiplikátoru

v důsledku efektu multiplikátoru

1 $ vládních

Слайд 32Fiskální politika a AD – efekt vytěsnění

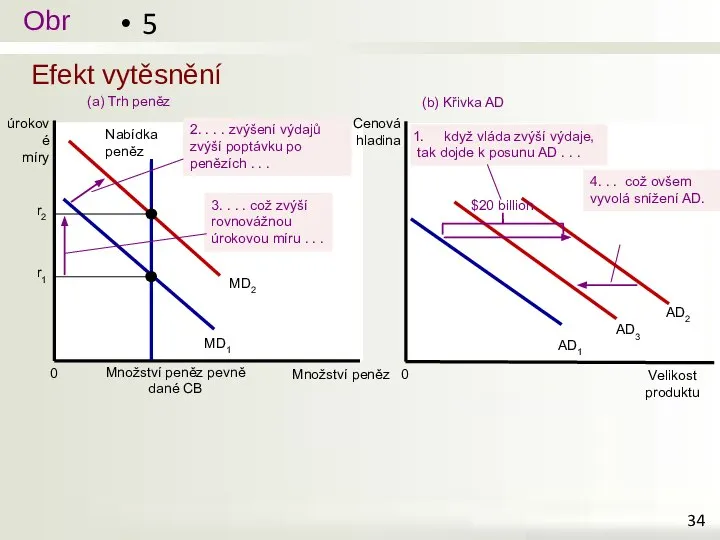

X Efekt vytěsnění

snižuje dopady posunu AD

je

Fiskální politika a AD – efekt vytěsnění

X Efekt vytěsnění

snižuje dopady posunu AD

je

Слайд 33Fiskální politika a AD – efekt vytěsnění

zvýšení vládních výdajů

posunuje křivku AD doprava

zvyšuje

Fiskální politika a AD – efekt vytěsnění

zvýšení vládních výdajů

posunuje křivku AD doprava

zvyšuje

Слайд 34Efekt vytěsnění

5

(a) Trh peněz

(b) Křivka AD

Efekt vytěsnění

5

(a) Trh peněz

(b) Křivka AD

Слайд 35Fiskální politika a AD – změna daní

změna daní

menší daně z příjmu

příjmy domácností

Fiskální politika a AD – změna daní

změna daní

menší daně z příjmu

příjmy domácností

Слайд 36Fiskální politika a AD – změna daní

permanentní změny daní

velký vliv na AD

dočasné

Fiskální politika a AD – změna daní

permanentní změny daní

velký vliv na AD

dočasné

Слайд 37Fiskální politika a AS

většina ekonomů věří, že fiskální politika vliv hlavně na

Fiskální politika a AS

většina ekonomů věří, že fiskální politika vliv hlavně na

Слайд 38Fiskální politika a AS

i vládní nákupy mohou ovlivnit agregátní nabídku

například:

vláda zvýší výdaje

Fiskální politika a AS

i vládní nákupy mohou ovlivnit agregátní nabídku

například:

vláda zvýší výdaje

Слайд 39Fiskální politika a AS

Fiskální politika

v krátkém období zvyšuje produkci přes vyšší AD

v

Fiskální politika a AS

Fiskální politika

v krátkém období zvyšuje produkci přes vyšší AD

v

Слайд 40Jak se dělá restrikce?

Jak se dělá restrikce?

Слайд 41STABILIZAČNÍ HOSPODÁŘSKÁ POLITIKA

STABILIZAČNÍ HOSPODÁŘSKÁ POLITIKA

Слайд 42Stabilizační HP

Důvody pro aktivní stabilizační HP

Změna agregátní poptávky ke stabilizaci ekonomiky

vláda může

Stabilizační HP

Důvody pro aktivní stabilizační HP

Změna agregátní poptávky ke stabilizaci ekonomiky

vláda může

Слайд 43John Maynard Keynes

ekonom s daleko největším vlivem na hospodářskou politiku ve

John Maynard Keynes

ekonom s daleko největším vlivem na hospodářskou politiku ve

Слайд 44v USA vliv v celém poválečném období

obecně dominantní ek. teorie do

v USA vliv v celém poválečném období

obecně dominantní ek. teorie do

Слайд 45Stabilizační HP

Důvody proti stabilizační politice

vláda by se měla vyvarovat zásahů do AD

tj.

Stabilizační HP

Důvody proti stabilizační politice

vláda by se měla vyvarovat zásahů do AD

tj.

Слайд 46Revize hospodářského růstu v USA

Revize hospodářského růstu v USA

Слайд 47problémy i jinde např. současná krize

velmi různé interpretace ! – jedna z

problémy i jinde např. současná krize

velmi různé interpretace ! – jedna z

Слайд 48Stabilizační HP – automatické stabilizátory

Automatické stabilizátory

nástroje fiskální politiky, které jsou zavedeny do

Stabilizační HP – automatické stabilizátory

Automatické stabilizátory

nástroje fiskální politiky, které jsou zavedeny do

Слайд 49Stabilizační HP – automatické stabilizátory

trvale vyrovnaný rozpočet

by rušil vestavěný stabilizátor

problém, že vlády

Stabilizační HP – automatické stabilizátory

trvale vyrovnaný rozpočet

by rušil vestavěný stabilizátor

problém, že vlády

Слайд 50Ekonomika v dlouhém a krátkém období

Ekonomika v dlouhém a krátkém období

Слайд 51Ekonomika v dlouhém a krátkém období

2 různé determinace úrokových měr

1. r vyrovnává

Ekonomika v dlouhém a krátkém období

2 různé determinace úrokových měr

1. r vyrovnává

Слайд 52Ekonomika v dlouhém a krátkém období

v dlouhém období/ klasici

produkt určen kapitálem, prací,

Ekonomika v dlouhém a krátkém období

v dlouhém období/ klasici

produkt určen kapitálem, prací,

Потребности и ресурсы

Потребности и ресурсы Причина краха ТрансАэро

Причина краха ТрансАэро Финансовые рынки и их характеристика Подготовила: Клеутина С., Группа МЭ-092

Финансовые рынки и их характеристика Подготовила: Клеутина С., Группа МЭ-092 Экономический смысл взаимосвязи экстенсивного, интенсивного использования оборотных средств и объема продаж

Экономический смысл взаимосвязи экстенсивного, интенсивного использования оборотных средств и объема продаж Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике

Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике Разработка, утверждение и исполнение бюджета

Разработка, утверждение и исполнение бюджета Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития

Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития Strategija i razvoj turizma grada ašgabada

Strategija i razvoj turizma grada ašgabada Политика регулирования доходов

Политика регулирования доходов Восточноафриканское сообщество (ВАС)

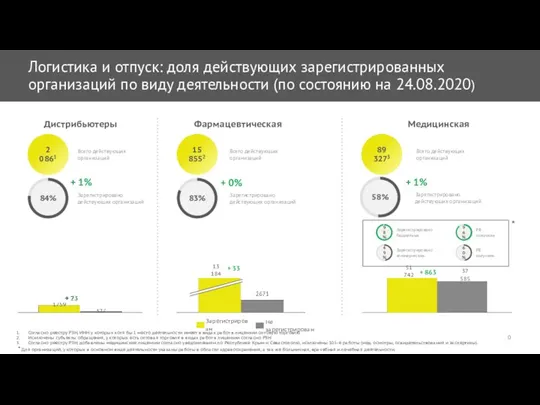

Восточноафриканское сообщество (ВАС) Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности

Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности Современные тенденции развития мирового хозяйства

Современные тенденции развития мирового хозяйства Производство. Экономический (производственный) цикл

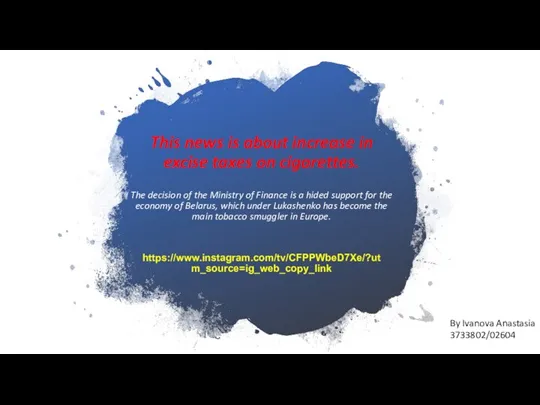

Производство. Экономический (производственный) цикл This news is about increase in excise taxes on cigarettes

This news is about increase in excise taxes on cigarettes Типы экономических систем

Типы экономических систем Информационно-выездная кампания Экономический десант

Информационно-выездная кампания Экономический десант spros-predlozhenie_2

spros-predlozhenie_2 Предпосылки появления и школы экономических теорий

Предпосылки появления и школы экономических теорий Расчет экономической эффективности

Расчет экономической эффективности Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Автомобильная Промышленность Турции

Автомобильная Промышленность Турции Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Продукция предприятия. (Тема 6)

Продукция предприятия. (Тема 6) Транснационализация производства и вывоз финансового капитала. Подготовили: Трусова Катя Сакович Мария

Транснационализация производства и вывоз финансового капитала. Подготовили: Трусова Катя Сакович Мария  О теории подобия макроэкономических систем

О теории подобия макроэкономических систем Экономика_и_ее_роль_в_жизни_общества_8_класс

Экономика_и_ее_роль_в_жизни_общества_8_класс Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области

Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области Наука "Экономика"

Наука "Экономика"