- Задача на определение оптимального источника финансирования (анализ EPS-EBIT)

Содержание

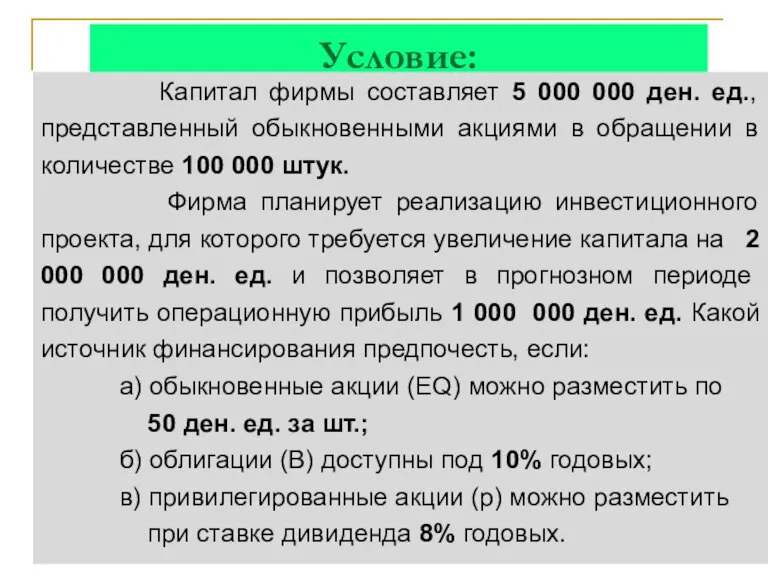

- 2. Условие: Капитал фирмы составляет 5 000 000 ден. ед., представленный обыкновенными акциями в обращении в количестве

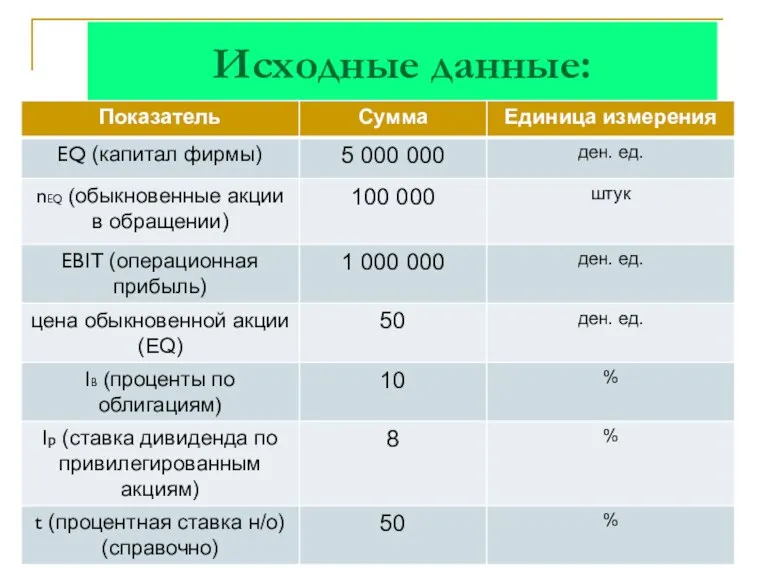

- 3. Исходные данные:

- 4. Для выбора оптимальной схемы финансирования по критерию максимизации показателя EPS используем анализ «EBIT-EPS». Метод «EBIT-EPS» –

- 5. Ключевой предпосылкой метода является максимизация величины прибыли на акцию. Предполагается, что инвестиционные аналитики акцентируют внимание именно

- 6. Для определения наиболее предпочтительного источника финансирования рассчитаем EPS (прибыль на акцию) в прогнозном периоде. Проведем анализ

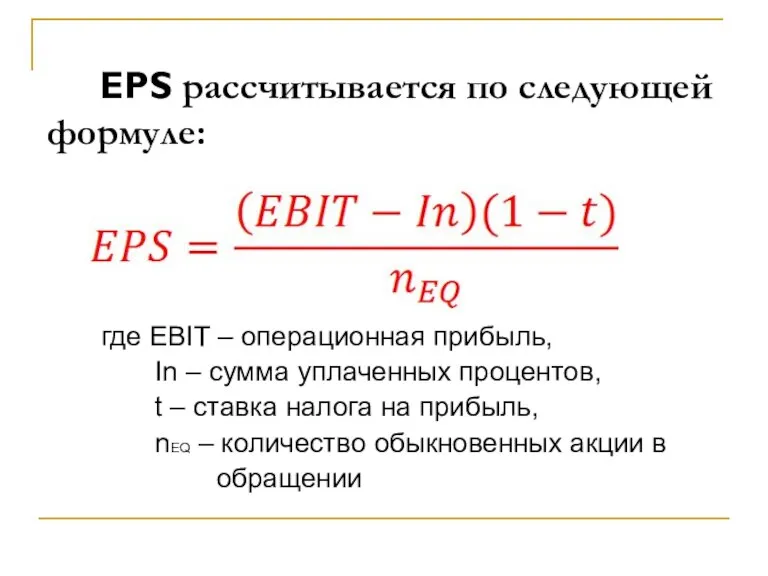

- 7. EPS рассчитывается по следующей формуле: где EBIT – операционная прибыль, In – сумма уплаченных процентов, t

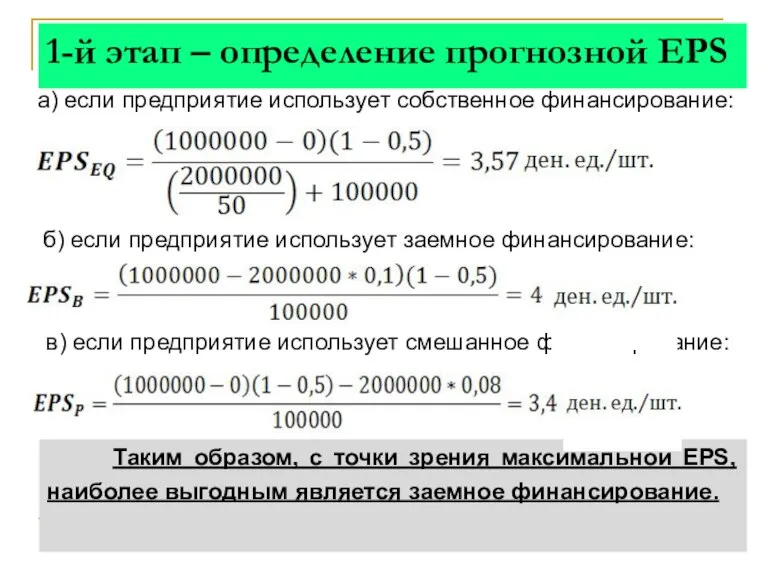

- 8. 1-й этап – определение прогнозной EPS а) если предприятие использует собственное финансирование: б) если предприятие использует

- 9. Определение точки безубыточности (безразличия) — это один из способов сравнения собственных и заемных средств. Приравняв выражения

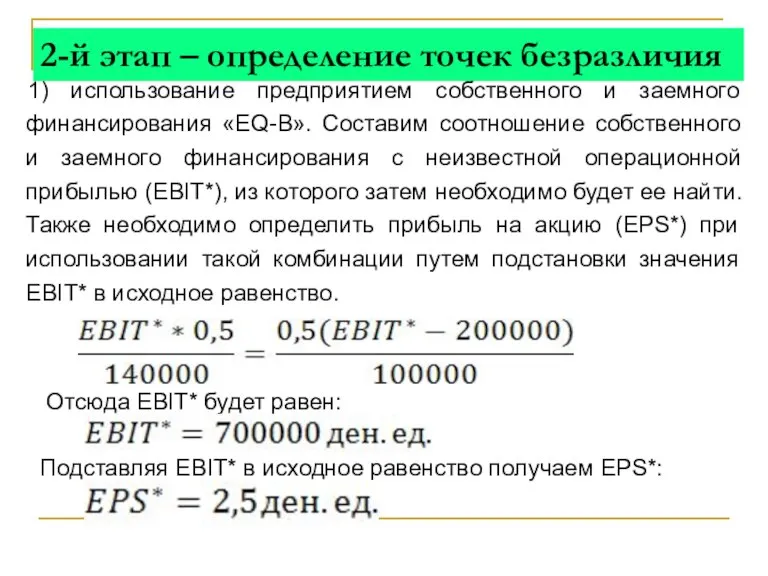

- 10. 2-й этап – определение точек безразличия 1) использование предприятием собственного и заемного финансирования «EQ-B». Составим соотношение

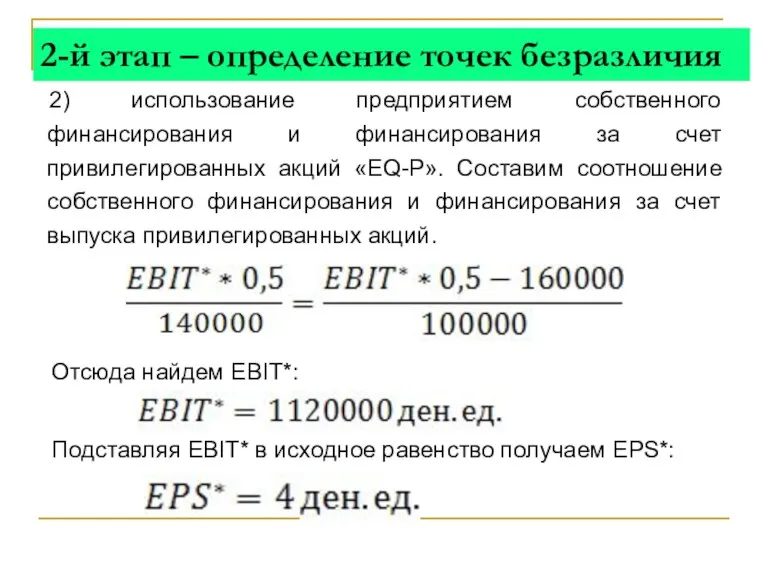

- 11. 2-й этап – определение точек безразличия 2) использование предприятием собственного финансирования и финансирования за счет привилегированных

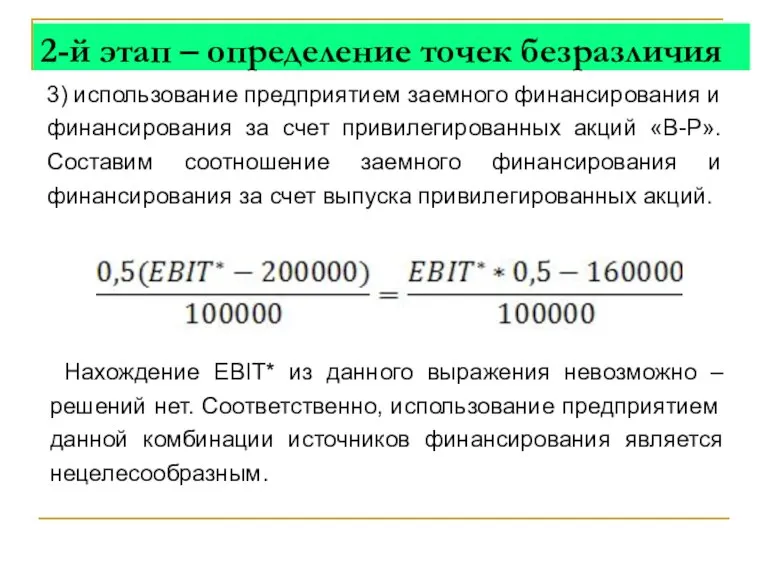

- 12. 3) использование предприятием заемного финансирования и финансирования за счет привилегированных акций «B-P». Составим соотношение заемного финансирования

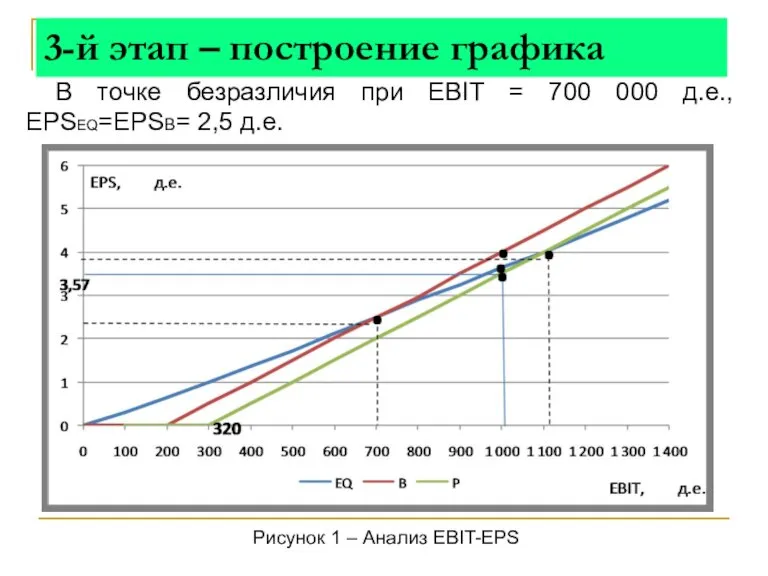

- 13. Построим графическую зависимость EPS от величины EBIT по трем вариантам изменения структуры капитала (рис. 1). 3-й

- 14. 3-й этап – построение графика В точке безразличия при EBIT = 700 000 д.е., EPSEQ=EPSB= 2,5

- 15. Сопоставим текущее значение EBIT и значение в точке безразличия (1 000 000 д.е. > 700 000

- 16. Так же из графика видно, что при использовании такого источника как привилегированные акции, операционная прибыль составит

- 17. Использование заемного финансирования в совокупности с финансированием за счет размещения привилегированных акции не выгодно, т.к. при

- 19. Скачать презентацию

Слайд 3Исходные данные:

Исходные данные:

Слайд 4 Для выбора оптимальной схемы финансирования по критерию максимизации показателя EPS используем

Для выбора оптимальной схемы финансирования по критерию максимизации показателя EPS используем

Слайд 5 Ключевой предпосылкой метода является максимизация величины прибыли на акцию. Предполагается, что

Ключевой предпосылкой метода является максимизация величины прибыли на акцию. Предполагается, что

Слайд 6Для определения наиболее предпочтительного источника финансирования рассчитаем EPS (прибыль на акцию) в

Для определения наиболее предпочтительного источника финансирования рассчитаем EPS (прибыль на акцию) в

Слайд 7 EPS рассчитывается по следующей формуле:

где EBIT – операционная прибыль,

In –

EPS рассчитывается по следующей формуле:

где EBIT – операционная прибыль,

In –

Слайд 81-й этап – определение прогнозной EPS

а) если предприятие использует собственное финансирование:

б) если

1-й этап – определение прогнозной EPS

а) если предприятие использует собственное финансирование:

б) если

Слайд 9 Определение точки безубыточности (безразличия) — это один из способов сравнения собственных

Определение точки безубыточности (безразличия) — это один из способов сравнения собственных

Слайд 102-й этап – определение точек безразличия

1) использование предприятием собственного и заемного финансирования

2-й этап – определение точек безразличия

1) использование предприятием собственного и заемного финансирования

Слайд 112-й этап – определение точек безразличия

2) использование предприятием собственного финансирования и финансирования

2-й этап – определение точек безразличия

2) использование предприятием собственного финансирования и финансирования

Слайд 123) использование предприятием заемного финансирования и финансирования за счет привилегированных акций «B-P».

3) использование предприятием заемного финансирования и финансирования за счет привилегированных акций «B-P».

Слайд 13 Построим графическую зависимость EPS от величины EBIT по трем вариантам изменения

Построим графическую зависимость EPS от величины EBIT по трем вариантам изменения

Слайд 143-й этап – построение графика

В точке безразличия при EBIT = 700 000

3-й этап – построение графика

В точке безразличия при EBIT = 700 000

Слайд 15 Сопоставим текущее значение EBIT и значение в точке безразличия (1 000

Сопоставим текущее значение EBIT и значение в точке безразличия (1 000

Слайд 16 Так же из графика видно, что при использовании такого источника как

Так же из графика видно, что при использовании такого источника как

Слайд 17 Использование заемного финансирования в совокупности с финансированием за счет размещения привилегированных

Использование заемного финансирования в совокупности с финансированием за счет размещения привилегированных

Категории рыночной экономики

Категории рыночной экономики Экономика и экономические науки

Экономика и экономические науки Развитие транзитного потенциала Республики Казахстан

Развитие транзитного потенциала Республики Казахстан Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Сущность труда и виды трудовой деятельности в здравоохранении

Сущность труда и виды трудовой деятельности в здравоохранении Вильфредо Парето. Принцип Парето

Вильфредо Парето. Принцип Парето Співпраця РДАК

Співпраця РДАК Принципы разработки и реализации региональной экономической политики. Воспроизводство региональной экономики

Принципы разработки и реализации региональной экономической политики. Воспроизводство региональной экономики Comprehensive urban planing

Comprehensive urban planing Один день 1812 года. Экономика

Один день 1812 года. Экономика Измерение объемов национального производства, национального дохода и уровня цен

Измерение объемов национального производства, национального дохода и уровня цен Экономика: наука и хозяйство

Экономика: наука и хозяйство Германская экономическая модель

Германская экономическая модель Кризис в экономике и рост конкуренции на рынке труда

Кризис в экономике и рост конкуренции на рынке труда Дисбалансы в статусе России как геополитической державы

Дисбалансы в статусе России как геополитической державы Производство, производительность труда. Разделение труда и специализация

Производство, производительность труда. Разделение труда и специализация ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера

ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера Энергосбережение в сфере ЖКХ

Энергосбережение в сфере ЖКХ Удельный расход электроэнергии

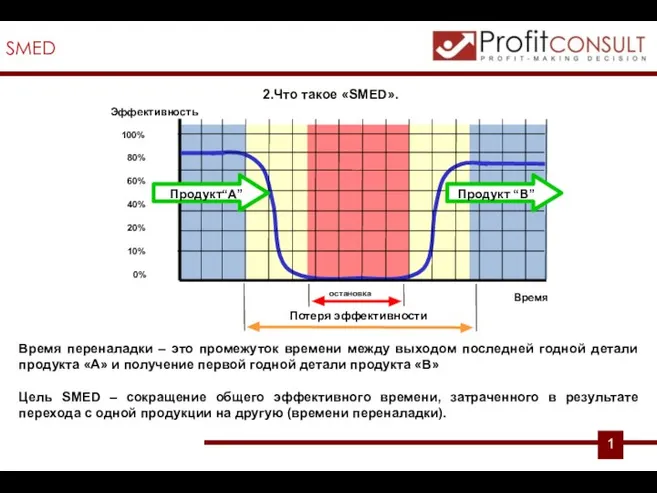

Удельный расход электроэнергии SMED (Single Minute Exchange of Dies). Быстрая переналадка

SMED (Single Minute Exchange of Dies). Быстрая переналадка Пути достижение экономического роста

Пути достижение экономического роста Политическая партия Фридманский Альянс

Политическая партия Фридманский Альянс Организация и проведение экономической и маркетинговой деятельности

Организация и проведение экономической и маркетинговой деятельности Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан

Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не

Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не Дифференциация ставок заработной платы

Дифференциация ставок заработной платы Биржевая торговля – это прошлое или будущее человечества?

Биржевая торговля – это прошлое или будущее человечества? Занятость. Уровень безработицы

Занятость. Уровень безработицы