- Выручка

Содержание

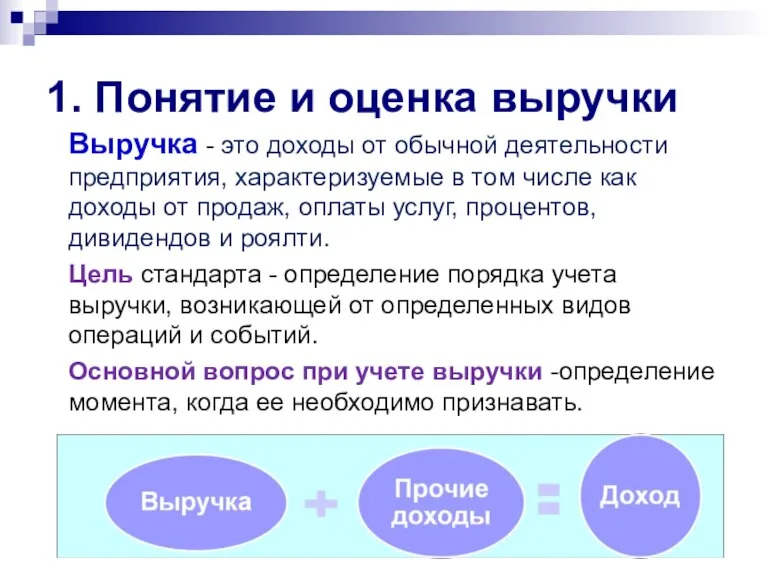

- 2. 1. Понятие и оценка выручки Выручка - это доходы от обычной деятельности предприятия, характеризуемые в том

- 3. 1. Понятие и оценка выручки Выручка – это валовое поступление экономических выгод в ходе обычной деятельности

- 4. Оценка выручки Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению возмещения. При этом

- 5. Оценка выручки Если поступление денежных средств или эквивалентов денежных средств откладывается, справедливая стоимость возмещения может быть

- 6. Оценка выручки Вмененная ставка процента - это наиболее точно определяемая величина из следующих: (a) преобладающая ставка

- 7. Признание выручки (Продажа товаров) Условия признания выручки от продажи товаров Переход от продавца к покупателю значительных

- 8. Признание выручки (Продажа товаров) Если продавец сохраняет значительные риски владения, то выручка по такой сделке не

- 9. Признание выручки (Продажа товаров) Если предприятие сохраняет лишь незначительные риски, связанные с правом собственности, операция является

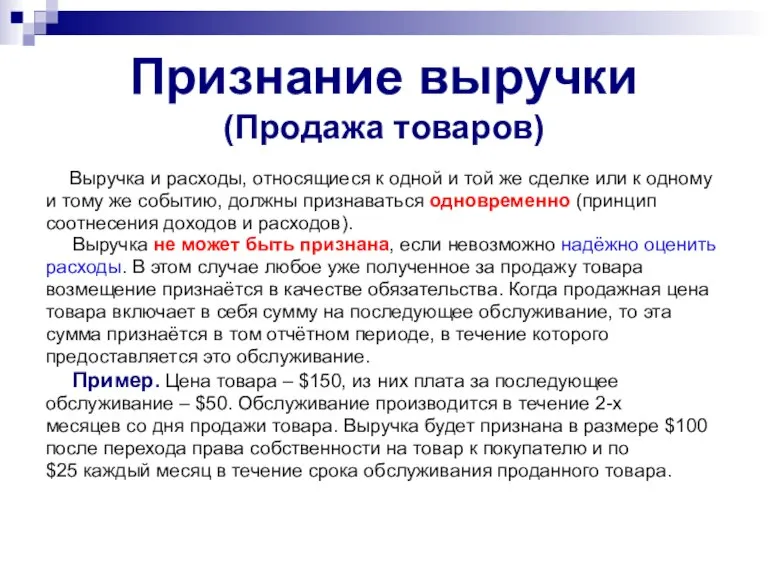

- 10. Признание выручки (Продажа товаров) Выручка и расходы, относящиеся к одной и той же сделке или к

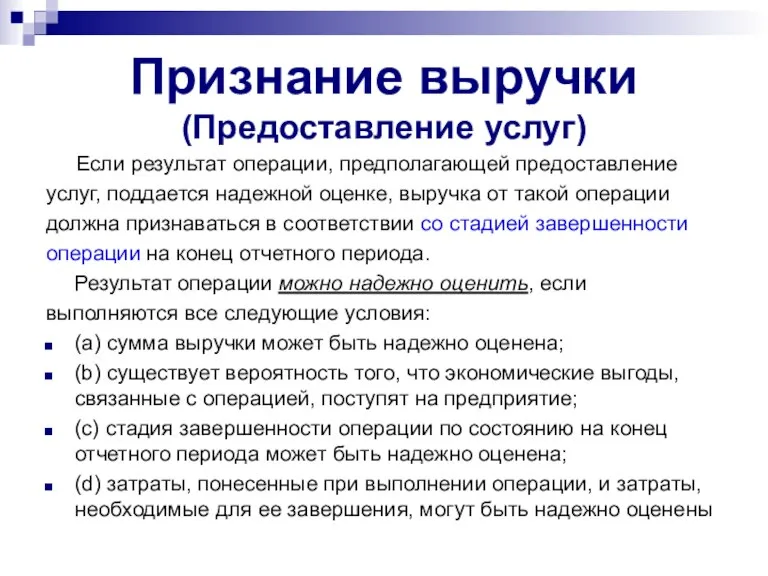

- 11. Признание выручки (Предоставление услуг) Если результат операции, предполагающей предоставление услуг, поддается надежной оценке, выручка от такой

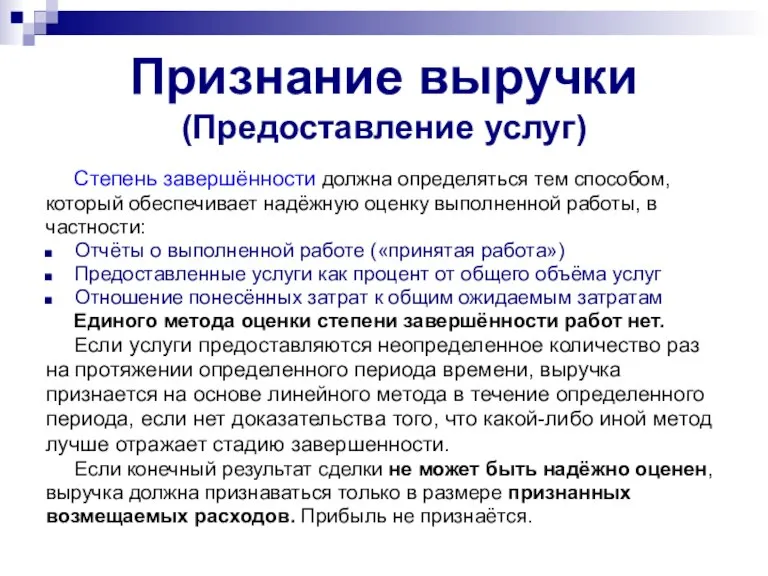

- 12. Признание выручки (Предоставление услуг) Степень завершённости должна определяться тем способом, который обеспечивает надёжную оценку выполненной работы,

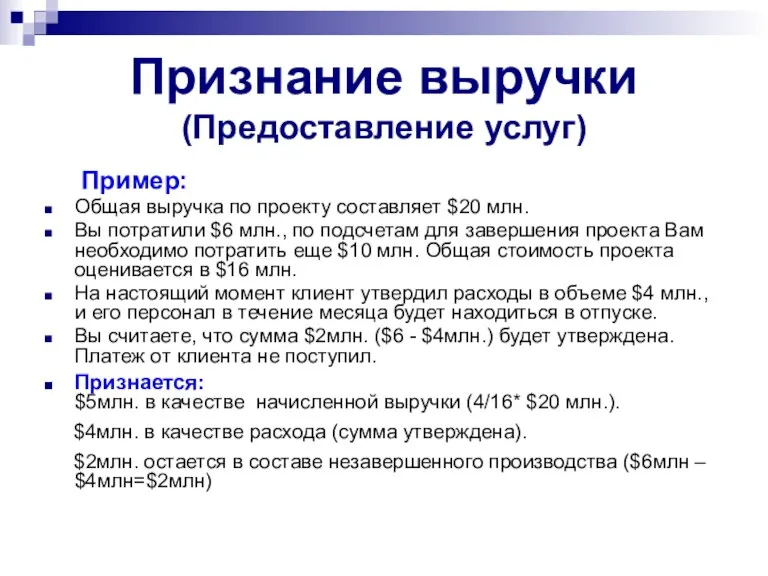

- 13. Признание выручки (Предоставление услуг) Пример: Общая выручка по проекту составляет $20 млн. Вы потратили $6 млн.,

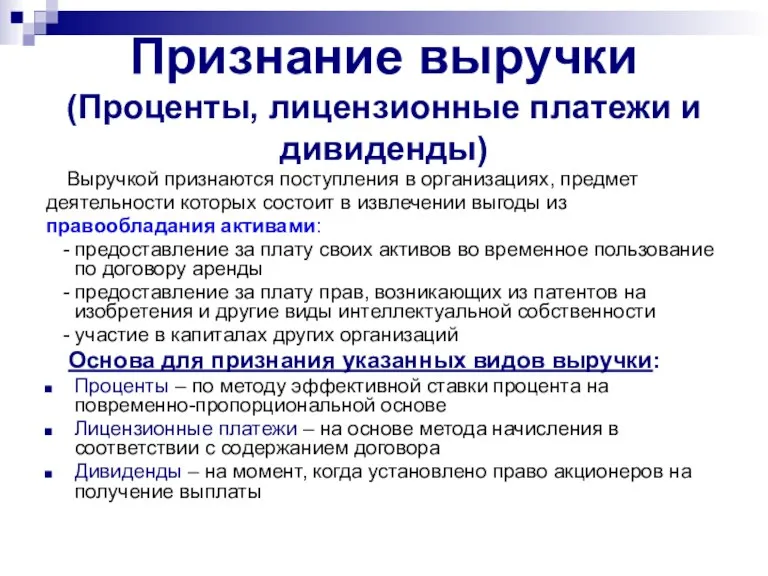

- 14. Признание выручки (Проценты, лицензионные платежи и дивиденды) Выручкой признаются поступления в организациях, предмет деятельности которых состоит

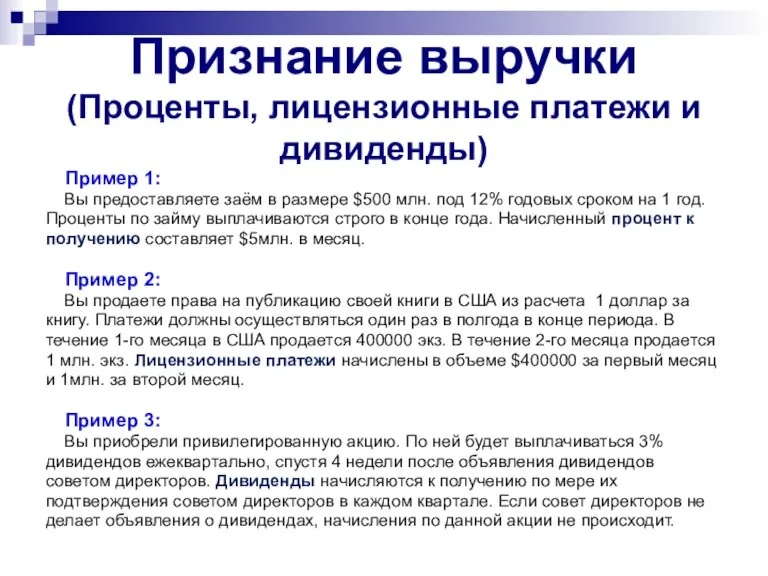

- 15. Признание выручки (Проценты, лицензионные платежи и дивиденды) Пример 1: Вы предоставляете заём в размере $500 млн.

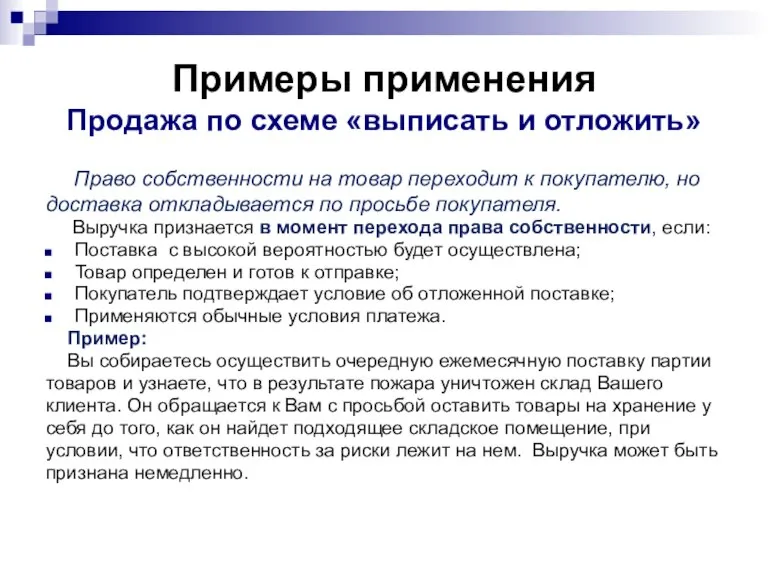

- 16. Примеры применения Продажа по схеме «выписать и отложить» Право собственности на товар переходит к покупателю, но

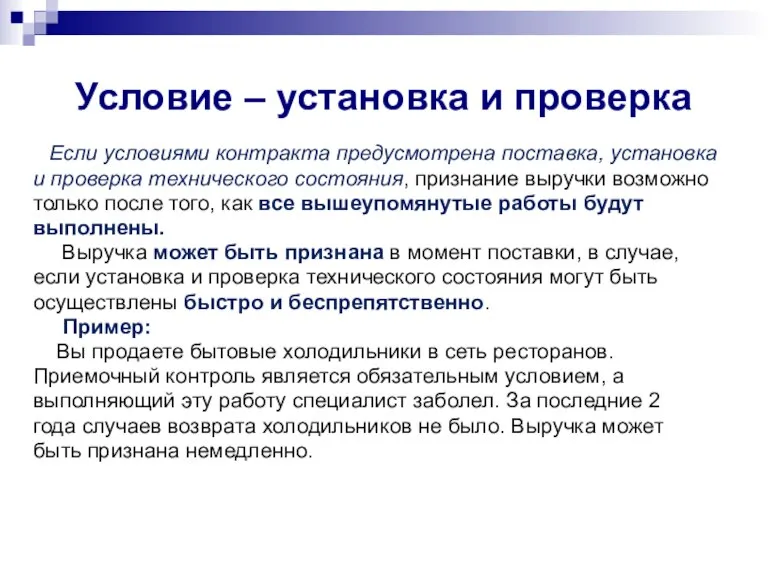

- 17. Условие – установка и проверка Если условиями контракта предусмотрена поставка, установка и проверка технического состояния, признание

- 18. Условие – покупатель оговорил ограниченное право возврата товара Выручка признается после приемки покупателем товара или по

- 19. Продажа по консигнации Покупатель берёт на себя обязательства продать товары от лица поставщика (продавца). Выручка признаётся

- 20. Оплата за приобретаемые товары частичными платежами Выручка признается после доставки товаров. Если опыт показывает, что большинство

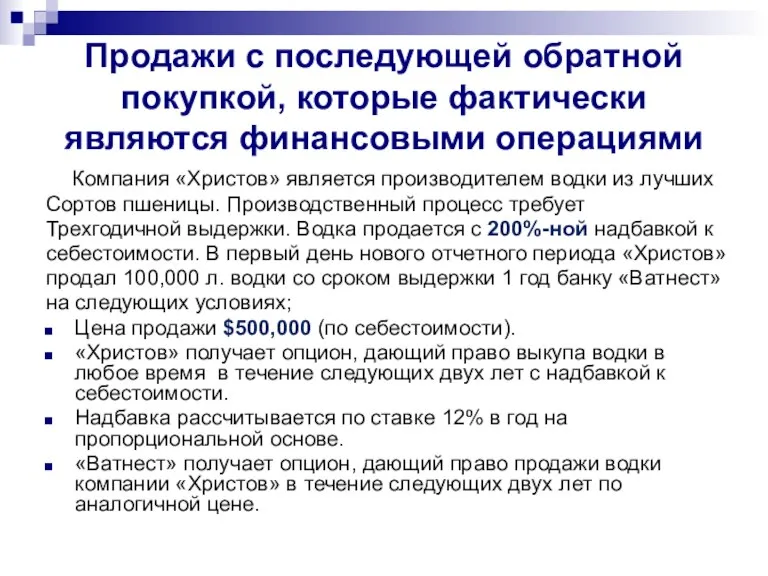

- 21. Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями Выручка признаётся в зависимости от сути

- 22. Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями Компания «Христов» является производителем водки из

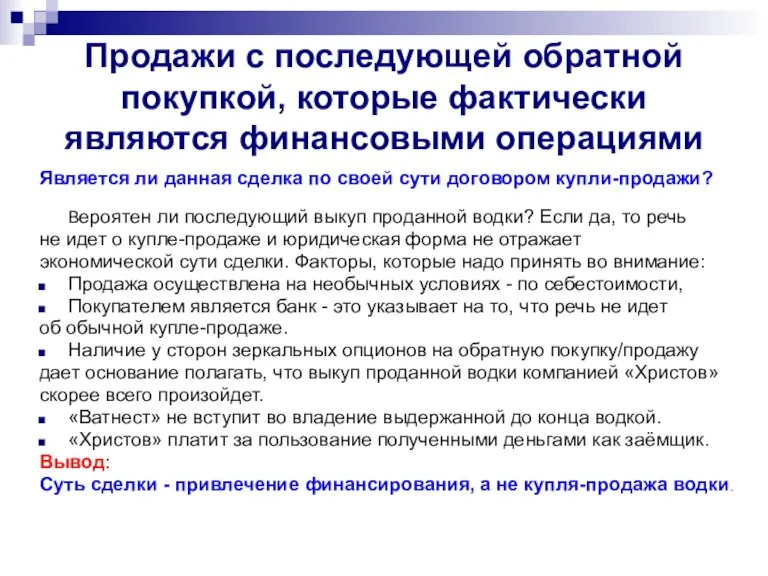

- 23. Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями Является ли данная сделка по своей

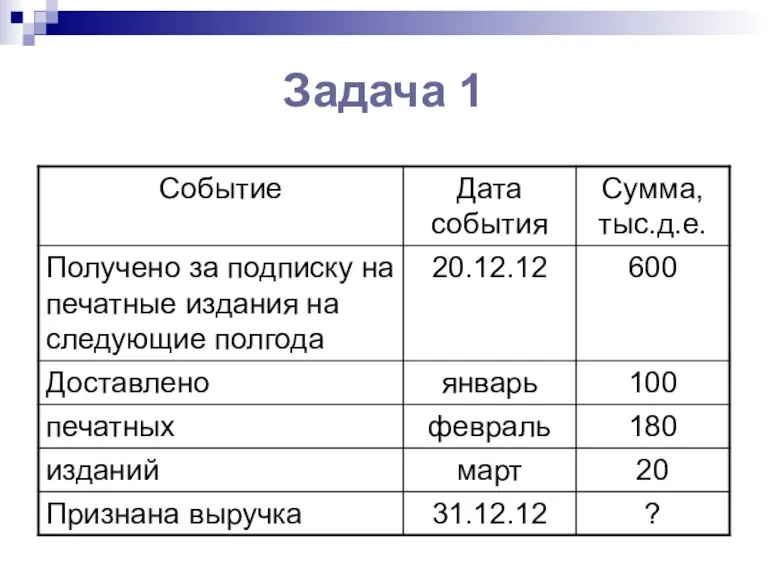

- 24. Задача 1

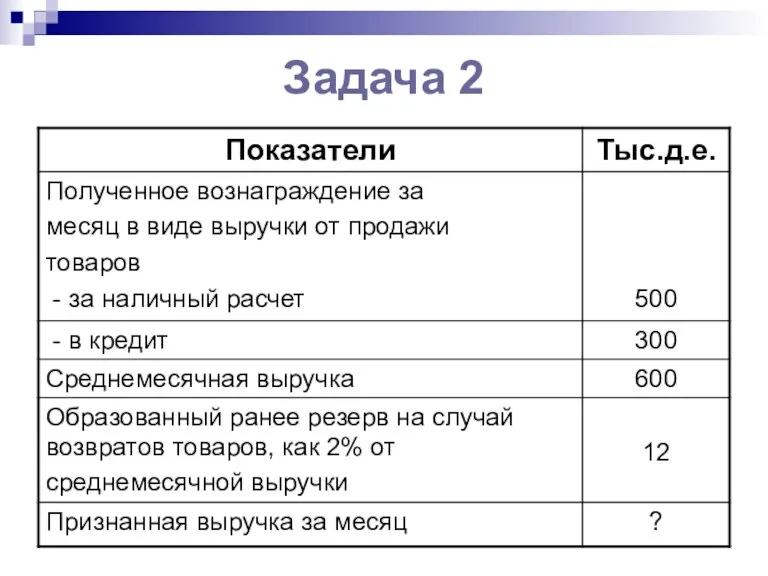

- 25. Задача 2

- 27. Скачать презентацию

Слайд 31. Понятие и оценка выручки

Выручка – это валовое поступление экономических выгод в

1. Понятие и оценка выручки

Выручка – это валовое поступление экономических выгод в

Слайд 4Оценка выручки

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению

Оценка выручки

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению

Слайд 5Оценка выручки

Если поступление денежных средств или

эквивалентов денежных средств откладывается,

справедливая стоимость возмещения

Оценка выручки

Если поступление денежных средств или

эквивалентов денежных средств откладывается,

справедливая стоимость возмещения

Слайд 6Оценка выручки

Вмененная ставка процента - это наиболее точно определяемая величина из

Оценка выручки

Вмененная ставка процента - это наиболее точно определяемая величина из

Слайд 7Признание выручки

(Продажа товаров)

Условия признания выручки от продажи товаров

Переход от продавца к

Признание выручки

(Продажа товаров)

Условия признания выручки от продажи товаров

Переход от продавца к

Слайд 8Признание выручки

(Продажа товаров)

Если продавец сохраняет значительные риски владения, то выручка

Признание выручки

(Продажа товаров)

Если продавец сохраняет значительные риски владения, то выручка

Слайд 9Признание выручки

(Продажа товаров)

Если предприятие сохраняет лишь незначительные риски,

связанные с

Признание выручки

(Продажа товаров)

Если предприятие сохраняет лишь незначительные риски,

связанные с

Слайд 10Признание выручки

(Продажа товаров)

Выручка и расходы, относящиеся к одной и той

Признание выручки

(Продажа товаров)

Выручка и расходы, относящиеся к одной и той

Слайд 11Признание выручки

(Предоставление услуг)

Если результат операции, предполагающей предоставление

услуг, поддается надежной

Признание выручки

(Предоставление услуг)

Если результат операции, предполагающей предоставление

услуг, поддается надежной

Слайд 12Признание выручки

(Предоставление услуг)

Степень завершённости должна определяться тем способом,

который обеспечивает

Признание выручки

(Предоставление услуг)

Степень завершённости должна определяться тем способом,

который обеспечивает

Слайд 13Признание выручки

(Предоставление услуг)

Пример:

Общая выручка по проекту составляет $20 млн.

Вы потратили

Признание выручки

(Предоставление услуг)

Пример:

Общая выручка по проекту составляет $20 млн.

Вы потратили

Слайд 14Признание выручки (Проценты, лицензионные платежи и дивиденды)

Выручкой признаются поступления в организациях,

Признание выручки (Проценты, лицензионные платежи и дивиденды)

Выручкой признаются поступления в организациях,

Слайд 15Признание выручки (Проценты, лицензионные платежи и дивиденды)

Пример 1:

Вы предоставляете заём

Признание выручки (Проценты, лицензионные платежи и дивиденды)

Пример 1:

Вы предоставляете заём

Слайд 16Примеры применения

Продажа по схеме «выписать и отложить»

Право собственности на товар переходит

Примеры применения

Продажа по схеме «выписать и отложить»

Право собственности на товар переходит

Слайд 17Условие – установка и проверка

Если условиями контракта предусмотрена поставка, установка

и проверка

Условие – установка и проверка

Если условиями контракта предусмотрена поставка, установка

и проверка

Слайд 18Условие – покупатель оговорил ограниченное право возврата товара

Выручка признается после

Условие – покупатель оговорил ограниченное право возврата товара

Выручка признается после

Слайд 19Продажа по консигнации

Покупатель берёт на себя обязательства

продать товары от лица поставщика

Продажа по консигнации

Покупатель берёт на себя обязательства

продать товары от лица поставщика

Слайд 20Оплата за приобретаемые товары частичными платежами

Выручка признается после доставки товаров.

Оплата за приобретаемые товары частичными платежами

Выручка признается после доставки товаров.

Слайд 21Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями

Выручка

Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями

Выручка

Слайд 22Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями

Компания «Христов»

Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями

Компания «Христов»

Слайд 23Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями

Является ли данная

Продажи с последующей обратной покупкой, которые фактически являются финансовыми операциями

Является ли данная

Слайд 24Задача 1

Задача 1

Слайд 25Задача 2

Задача 2

О подготовке к проведению статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства

О подготовке к проведению статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства Программа дисциплины (модуля) экономическая теория

Программа дисциплины (модуля) экономическая теория Расходы. Закон Энгеля

Расходы. Закон Энгеля Геополитическая трансформация Болгарии. Образ туристской дестинации

Геополитическая трансформация Болгарии. Образ туристской дестинации Поведение предприятия в условиях олигополии. Модели олигополии

Поведение предприятия в условиях олигополии. Модели олигополии Как наука изменила жизнь людей в современном мире

Как наука изменила жизнь людей в современном мире Структура экономики. Экономические системы

Структура экономики. Экономические системы Энергетический кризис

Энергетический кризис Economie

Economie Расчёт технико-экономических показателей электроснабжения инструментального цеха предприятия

Расчёт технико-экономических показателей электроснабжения инструментального цеха предприятия Основы Евразийской экономической интеграции и будущей стратегии развития России

Основы Евразийской экономической интеграции и будущей стратегии развития России Медиаиндустрия и гражданское общество

Медиаиндустрия и гражданское общество Экономические системы

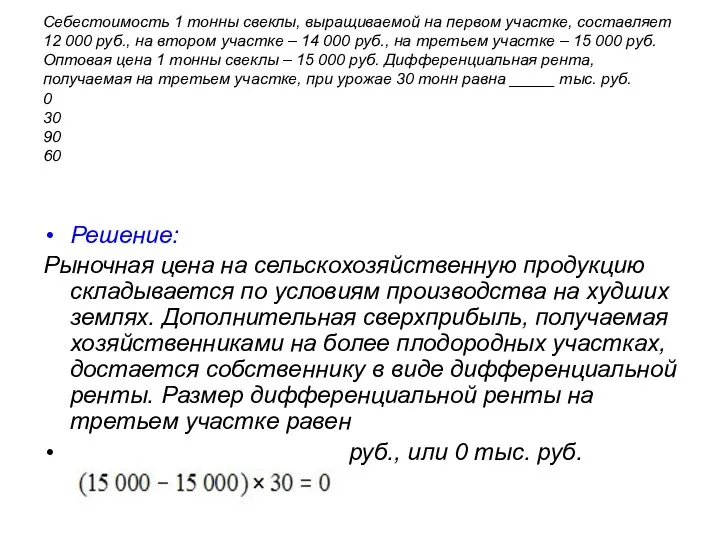

Экономические системы Рыночная цена на сельскохозяйственную продукцию

Рыночная цена на сельскохозяйственную продукцию Глобализация: за и против

Глобализация: за и против Экономика. Тренировочные задания

Экономика. Тренировочные задания Рынок земли и экономическая рента

Рынок земли и экономическая рента Лекция 3. Факторы производства

Лекция 3. Факторы производства Презентация Microsoft PowerPoint (2)

Презентация Microsoft PowerPoint (2) Экономика Японии

Экономика Японии Статистический анализ влияния безработицы на формирование и развитие регионального рынка труда

Статистический анализ влияния безработицы на формирование и развитие регионального рынка труда Теоретические основы современных технологий

Теоретические основы современных технологий Введение в экономику (1)

Введение в экономику (1) Глоссарий. Буква Ц

Глоссарий. Буква Ц Инновационный центр Южной Кореи

Инновационный центр Южной Кореи Организационные основы государственного регулирования ВЭД. Тема 3

Организационные основы государственного регулирования ВЭД. Тема 3 Глобализация мировой экономики

Глобализация мировой экономики Вторичный рынок дорожно-строительной техники в РФ: проблемы и перспективы

Вторичный рынок дорожно-строительной техники в РФ: проблемы и перспективы