- oiyn-biznesi-saly-y_dlya-konkursa

Содержание

- 2. Жоспар: 1.Ойын бизнесі салығын төлеушілер 2. Салық салу объектілері 3. Салық мөлшерлемелері 4. Салықты есептеу тәртібі.Салықтық

- 3. ҚР Салық кодексінің 66-тарауында ОЙЫН БИЗНЕСІ САЛЫҒЫ туралы қарастырылған 534-бап. Ойын бизнесі салығын төлеушілер: 1) казино;

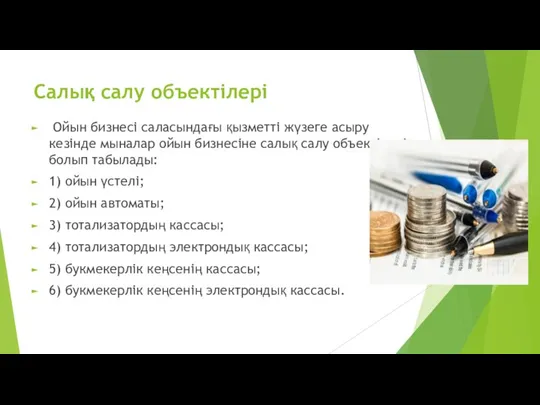

- 4. Салық салу объектілері Ойын бизнесі саласындағы қызметті жүзеге асыру кезінде мыналар ойын бизнесіне салық салу объектілері

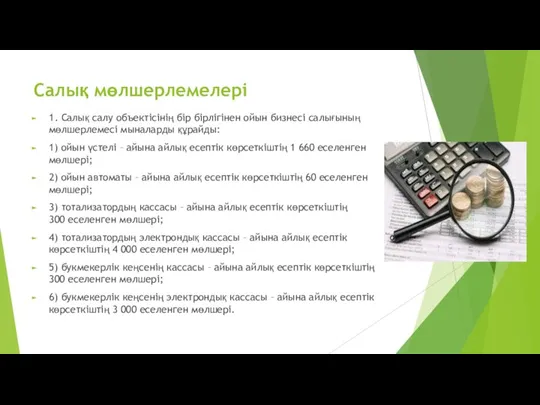

- 5. Салық мөлшерлемелері 1. Салық салу объектісінің бір бірлігінен ойын бизнесі салығының мөлшерлемесі мыналарды құрайды: 1) ойын

- 6. Салықты есептеу тәртібі.Салықтық кезең 1. Ойын бизнесі салығын есептеу, егер осы баптың 2-тармағында өзгеше белгіленбесе, әрбір

- 7. Ойын бизнесі салығын төлеушілердің қосымша төлемі 1. Қосымша төлем ойын бизнесі саласындағы қызметтен алынған кірістің сомасы

- 8. Қосымша төлемді есептеу мен төлеу тәртібі 1. Қосымша төлем кірістің шекті мөлшерінен асып кететін сомаға осы

- 9. Салық декларациясын тапсыру мерзімі. Салықты төлеу мерзімі Ойын бизнесі салығы бойынша декларация жекелеген қызмет түрлерін жүзеге

- 10. Бақылау сұрақтары: 1.Ойын бизнесі салығын төлеушілер 2. Салық салу объектілері 3. Салық мөлшерлемелері 4. Салықты есептеу

- 12. Скачать презентацию

Слайд 2Жоспар:

1.Ойын бизнесі салығын төлеушілер

2. Салық салу объектілері

3. Салық мөлшерлемелері

4. Салықты есептеу тәртібі.Салықтық

Жоспар:

1.Ойын бизнесі салығын төлеушілер

2. Салық салу объектілері

3. Салық мөлшерлемелері

4. Салықты есептеу тәртібі.Салықтық

Слайд 3ҚР Салық кодексінің 66-тарауында ОЙЫН БИЗНЕСІ САЛЫҒЫ туралы қарастырылған

534-бап. Ойын бизнесі салығын

ҚР Салық кодексінің 66-тарауында ОЙЫН БИЗНЕСІ САЛЫҒЫ туралы қарастырылған

534-бап. Ойын бизнесі салығын

Слайд 4Салық салу объектілері

Ойын бизнесі саласындағы қызметті жүзеге асыру кезінде мыналар ойын бизнесіне

Салық салу объектілері

Ойын бизнесі саласындағы қызметті жүзеге асыру кезінде мыналар ойын бизнесіне

Слайд 5Салық мөлшерлемелері

1. Салық салу объектісінің бір бірлігінен ойын бизнесі салығының мөлшерлемесі мыналарды

Салық мөлшерлемелері

1. Салық салу объектісінің бір бірлігінен ойын бизнесі салығының мөлшерлемесі мыналарды

Слайд 6Салықты есептеу тәртібі.Салықтық кезең

1. Ойын бизнесі салығын есептеу, егер осы баптың 2-тармағында

Салықты есептеу тәртібі.Салықтық кезең

1. Ойын бизнесі салығын есептеу, егер осы баптың 2-тармағында

Слайд 7Ойын бизнесі салығын төлеушілердің қосымша төлемі

1. Қосымша төлем ойын бизнесі саласындағы қызметтен

Ойын бизнесі салығын төлеушілердің қосымша төлемі

1. Қосымша төлем ойын бизнесі саласындағы қызметтен

Слайд 8Қосымша төлемді есептеу мен төлеу тәртібі

1. Қосымша төлем кірістің шекті мөлшерінен асып

Қосымша төлемді есептеу мен төлеу тәртібі

1. Қосымша төлем кірістің шекті мөлшерінен асып

Слайд 9Салық декларациясын тапсыру мерзімі. Салықты төлеу мерзімі

Ойын бизнесі салығы бойынша декларация жекелеген

Салық декларациясын тапсыру мерзімі. Салықты төлеу мерзімі

Ойын бизнесі салығы бойынша декларация жекелеген

Слайд 10Бақылау сұрақтары:

1.Ойын бизнесі салығын төлеушілер

2. Салық салу объектілері

3. Салық мөлшерлемелері

4. Салықты есептеу

Бақылау сұрақтары:

1.Ойын бизнесі салығын төлеушілер

2. Салық салу объектілері

3. Салық мөлшерлемелері

4. Салықты есептеу

Физика атомного ядра. Строение атомного ядра

Физика атомного ядра. Строение атомного ядра Механика. Теория механизмов и машин. Общие понятия. Структурный анализ по Л. В. Ассура

Механика. Теория механизмов и машин. Общие понятия. Структурный анализ по Л. В. Ассура Жұптасқан желкен типті желтурбинаны құрастыру

Жұптасқан желкен типті желтурбинаны құрастыру Колебательное движение в быту и жизни

Колебательное движение в быту и жизни Сборка регулировка и испытание приборов подачи топлива очистки воздуха и выпуска отработанных газов

Сборка регулировка и испытание приборов подачи топлива очистки воздуха и выпуска отработанных газов Сила тока. Измерение силы тока. Амперметр. Урок-путешествие в город электрического тока

Сила тока. Измерение силы тока. Амперметр. Урок-путешествие в город электрического тока Двигуни внутрішнього згоряння

Двигуни внутрішнього згоряння Трансформатор

Трансформатор Расчет бункеров

Расчет бункеров Закон всемирного тяготения. Ускорение свободного падения

Закон всемирного тяготения. Ускорение свободного падения Молекулярная физика

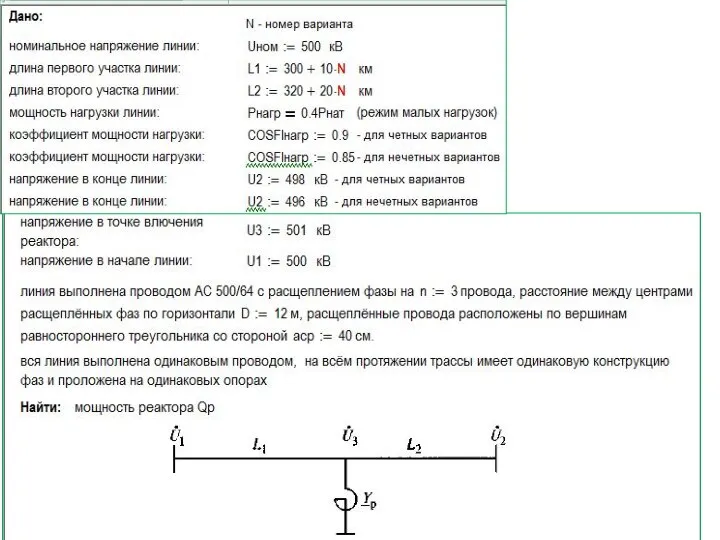

Молекулярная физика Мощность реактора. Задача

Мощность реактора. Задача Равноускоренное прямолинейное движение

Равноускоренное прямолинейное движение Последовательное соединение проводников. 8 класс

Последовательное соединение проводников. 8 класс Геометрическая оптика. Часть С. Подготовка к ЕГЭ

Геометрическая оптика. Часть С. Подготовка к ЕГЭ Расчет пути и времени движения

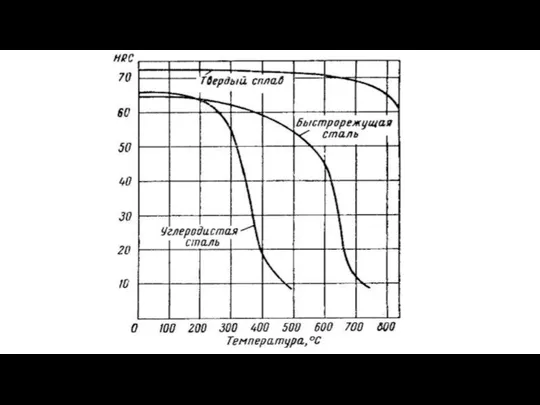

Расчет пути и времени движения Номинальные допустимые напряжения для труб из углеродистых сталей при разных температурах, МПа

Номинальные допустимые напряжения для труб из углеродистых сталей при разных температурах, МПа Центральне розтягання (стискання) стержня

Центральне розтягання (стискання) стержня Экспериментальная физика аэрозолей. Исследование процесса образования ядер капель и кристаллов в атмосфере

Экспериментальная физика аэрозолей. Исследование процесса образования ядер капель и кристаллов в атмосфере Релятивистская динамика

Релятивистская динамика Демонстрационный вариант контрольных измерительных материалов для проведения в 2016 году государственного экзамена по физике

Демонстрационный вариант контрольных измерительных материалов для проведения в 2016 году государственного экзамена по физике Ядерные реакции

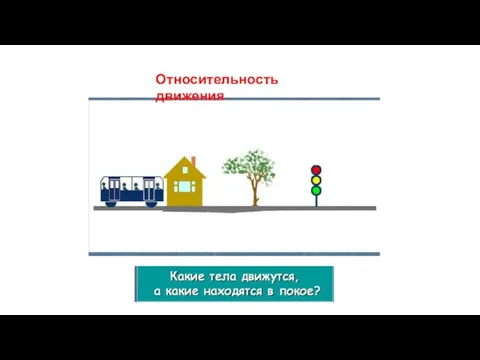

Ядерные реакции Относительность движения

Относительность движения Статическое электричество. Вред и польза для человека. 2 класс

Статическое электричество. Вред и польза для человека. 2 класс Презентация на тему Закон Ома

Презентация на тему Закон Ома  Методы наблюдения и регистрации элементарных частиц

Методы наблюдения и регистрации элементарных частиц Работа и энергия

Работа и энергия Магнитное поле и его графическое изображение

Магнитное поле и его графическое изображение