- Налоговые реформы в Российской Империи от Петра I до Екатерины II

Содержание

- 2. Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета и жизнеобеспечение государственных органов.

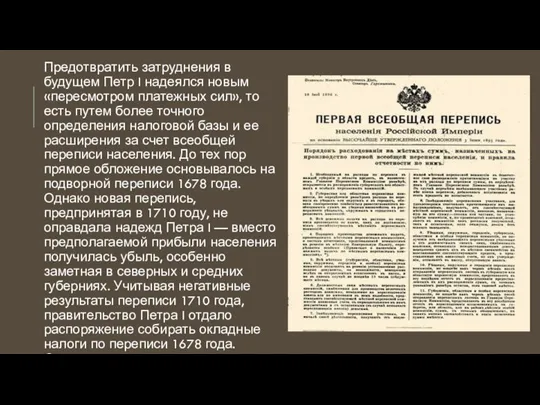

- 3. Предотвратить затруднения в будущем Петр I надеялся новым «пересмотром платежных сил», то есть путем более точного

- 4. К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей – сумма, равная седьмой части

- 5. Фискальная служба создается Указом Петра I от 2 марта 1711 г., ее назначение состояло в том,

- 6. Для обеспечения военных нужд Петр передал все финансовое хозяйство, включая налоговую систему, учрежденным им в 1708

- 7. В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом. Петр распоряжается провести ревизию

- 8. Кроме того, церковь стала частью бюрократического аппарата. Подданные, под страхом крупных штрафов, были обязаны посещать церковь

- 9. Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением собранных средств. Из расчетов

- 10. При Петре I появляются и первые льготы, которые укрепляют неравенство в налогообложении. Так, покровительственный тариф 1724

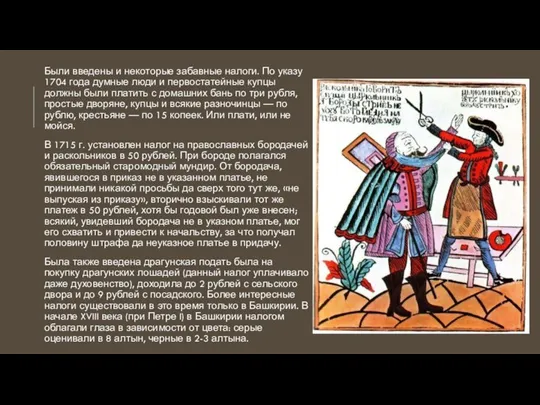

- 11. Были введены и некоторые забавные налоги. По указу 1704 года думные люди и первостатейные купцы должны

- 12. Также можно отметить несправедливость налогообложения, так царская семья не платила налогов, минимальное налогообложение для знатных людей.

- 13. ИТОГИ РЕФОРМ ПЕТРА I За сорок лет царствования Петра объем средств в распоряжении государства с учетом

- 14. После смерти Петра I при его преемниках – Екатерине I (императрице с 1725 по 1727 г.),

- 15. В отличие от своего великого предка новые правители не делали особого различия между казенными и своими

- 16. При Екатерине I в 1727 г. была учреждена комиссия по податям, призванная искать пути совершенствования взимания

- 17. При Анне Иоанновне отрасли торговли превратились в разорительные для государства частные монополии. Так, на откуп были

- 18. Во времена царствования Елизаветы Петровны по инициативе графа П. E. Шувалова в 1754 г. были отменены

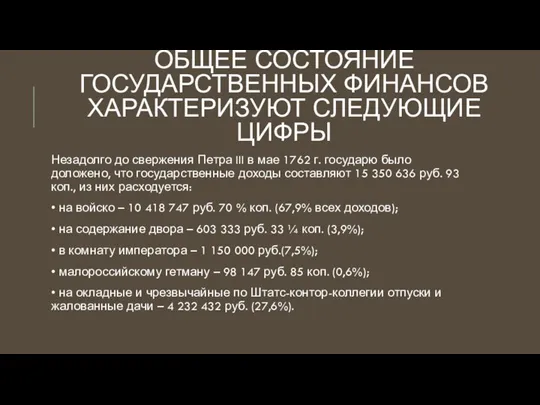

- 19. ОБЩЕЕ СОСТОЯНИЕ ГОСУДАРСТВЕННЫХ ФИНАНСОВ ХАРАКТЕРИЗУЮТ СЛЕДУЮЩИЕ ЦИФРЫ Незадолго до свержения Петра III в мае 1762 г.

- 21. Скачать презентацию

Слайд 2Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета

Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета

Слайд 3Предотвратить затруднения в будущем Петр I надеялся новым «пересмотром платежных сил», то

Предотвратить затруднения в будущем Петр I надеялся новым «пересмотром платежных сил», то

Слайд 4К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей –

К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей –

Слайд 5Фискальная служба создается Указом Петра I от 2 марта 1711 г., ее назначение

Фискальная служба создается Указом Петра I от 2 марта 1711 г., ее назначение

Слайд 6Для обеспечения военных нужд Петр передал все финансовое хозяйство, включая налоговую систему,

Для обеспечения военных нужд Петр передал все финансовое хозяйство, включая налоговую систему,

Слайд 7В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом. Петр

В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом. Петр

Слайд 8Кроме того, церковь стала частью бюрократического аппарата. Подданные, под страхом крупных штрафов,

Кроме того, церковь стала частью бюрократического аппарата. Подданные, под страхом крупных штрафов,

Слайд 9Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением собранных

Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением собранных

Слайд 10При Петре I появляются и первые льготы, которые укрепляют неравенство в налогообложении. Так, покровительственный тариф

При Петре I появляются и первые льготы, которые укрепляют неравенство в налогообложении. Так, покровительственный тариф

Слайд 11Были введены и некоторые забавные налоги. По указу 1704 года думные люди и

Были введены и некоторые забавные налоги. По указу 1704 года думные люди и

Слайд 12Также можно отметить несправедливость налогообложения, так царская семья не платила налогов, минимальное

Также можно отметить несправедливость налогообложения, так царская семья не платила налогов, минимальное

Слайд 13ИТОГИ РЕФОРМ ПЕТРА I

За сорок лет царствования Петра объем средств в распоряжении

ИТОГИ РЕФОРМ ПЕТРА I

За сорок лет царствования Петра объем средств в распоряжении

Слайд 14После смерти Петра I при его преемниках – Екатерине I (императрице с

После смерти Петра I при его преемниках – Екатерине I (императрице с

Слайд 15В отличие от своего великого предка новые правители не делали особого различия

В отличие от своего великого предка новые правители не делали особого различия

Слайд 16При Екатерине I в 1727 г. была учреждена комиссия по податям, призванная

При Екатерине I в 1727 г. была учреждена комиссия по податям, призванная

Слайд 17При Анне Иоанновне отрасли торговли превратились в разорительные для государства частные монополии.

При Анне Иоанновне отрасли торговли превратились в разорительные для государства частные монополии.

Слайд 18Во времена царствования Елизаветы Петровны по инициативе графа П. E. Шувалова в

Во времена царствования Елизаветы Петровны по инициативе графа П. E. Шувалова в

Слайд 19ОБЩЕЕ СОСТОЯНИЕ ГОСУДАРСТВЕННЫХ ФИНАНСОВ ХАРАКТЕРИЗУЮТ СЛЕДУЮЩИЕ ЦИФРЫ

Незадолго до свержения Петра III в

ОБЩЕЕ СОСТОЯНИЕ ГОСУДАРСТВЕННЫХ ФИНАНСОВ ХАРАКТЕРИЗУЮТ СЛЕДУЮЩИЕ ЦИФРЫ

Незадолго до свержения Петра III в

У войны не женское лицо

У войны не женское лицо Город Щучье, Курганской области, Щучанского района

Город Щучье, Курганской области, Щучанского района Архитектура и скульптура Древней Греции и Древнего Рима

Архитектура и скульптура Древней Греции и Древнего Рима Алиме. Женское лицо войны

Алиме. Женское лицо войны Село Опеченский Посад

Село Опеченский Посад Зоя Космодемьянская ( 1923 – 1941)

Зоя Космодемьянская ( 1923 – 1941) Куликовская битва

Куликовская битва Великие географические открытия и их последствия

Великие географические открытия и их последствия Ставенчук Виктор Михайлович, старший прапорщик милиции

Ставенчук Виктор Михайлович, старший прапорщик милиции Своя игра. История города Клинцы

Своя игра. История города Клинцы Участники Великой Отечественной войны в моей семье. Ишкатов Николай Ишмурзинович

Участники Великой Отечественной войны в моей семье. Ишкатов Николай Ишмурзинович Русско-японская война 1904 - 1905 годы

Русско-японская война 1904 - 1905 годы Правители Древней Руси

Правители Древней Руси Дно древнего моря Каин-кабак (берёзовая бровка)

Дно древнего моря Каин-кабак (берёзовая бровка) Кронштадтское восстание

Кронштадтское восстание 20140110_vulkany_i_vulkanicheskie_izverzheniya

20140110_vulkany_i_vulkanicheskie_izverzheniya Canon

Canon История моей улицы

История моей улицы Блокада Ленинграда во время Второй мировой войны

Блокада Ленинграда во время Второй мировой войны Искусство Древней Греции. Классический период

Искусство Древней Греции. Классический период The reflection of American history in the personal names of the states

The reflection of American history in the personal names of the states Кодификация и экономика Древнего Шумера

Кодификация и экономика Древнего Шумера Презентация на тему "Животные в военных действиях" - презентации по Истории

Презентация на тему "Животные в военных действиях" - презентации по Истории  Агора. Топография. Живопись

Агора. Топография. Живопись Землеустроительная деятельность Екатерины II

Землеустроительная деятельность Екатерины II История игрушек

История игрушек Презентация на тему История телевидения

Презентация на тему История телевидения  Презентация на тему ЛИЧНОСТЬ АЛЕKСАНДРА III

Презентация на тему ЛИЧНОСТЬ АЛЕKСАНДРА III