- Основные этапы истории развития бухгалтерского учета в Древнем Египте и Вавилоне

Содержание

- 2. Зарождение учета в Египте

- 3. Бухгалтерия возникла в эпоху палеолита, когда люди начали осознавать себя в обществе. Учет помогал поддерживать порядок,

- 4. Развитию счета способствовало образование излишков и начало обмена. С течением времени в процесс счета стали вовлекаться

- 5. Первые учетные документы, обнаруженные археологами, относятся к 30 тыс. до н.э. – это зарубки на костях

- 6. Достижения первобытных людей в области учета заключаются в том, что появились системы исчисления и записи, позволяющие

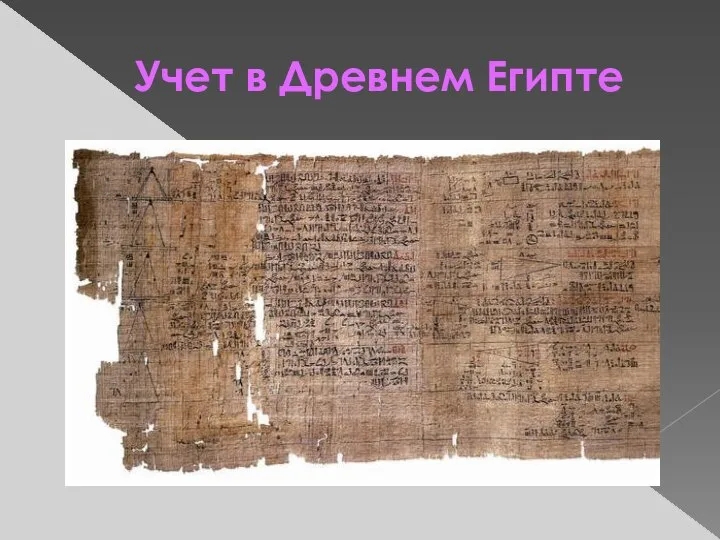

- 7. Учет в Древнем Египте

- 8. Учетная система Древнего Египта была частью системы централизованного управления экономикой. Весь урожай и скот сдавались в

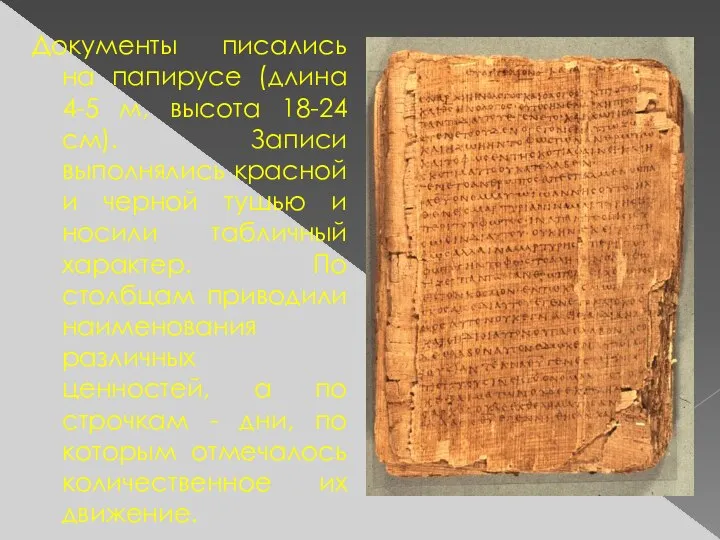

- 9. Документы писались на папирусе (длина 4-5 м, высота 18-24 см). Записи выполнялись красной и черной тушью

- 10. Главным приемом была инвентаризация. При I и II династиях (3400-2980 гг. до н.э.) каждые два года

- 11. Документы хранились в опечатанной таре – сосудах, ларцах, ящиках, мешках. Документы фиксировали подлинность операции и ответственность

- 12. Для ускорения и точности арифметических расчетов использовался специальный прибор – абак, применялись вычислительные таблицы.

- 13. Особенностью древнеегипетской экономики было использование норм расхода продуктов для содержания работников, земли, количества сырья для получения

- 14. Объектом учета прежде всего была земля и ее использование. Ежегодно составлялись кадастры – описи земель до

- 15. Главным богатством Египта было зерно, которое обращалось как деньги наряду с весовыми деньгами-эквивалентами. Монет или единого

- 16. Развитие инвентарного учета шло в двух направлениях. Во-первых, это детализация средств, их описание и учет каждого

- 17. Инвентарный учет затруднял оперативное управление хозяйством, поэтому в Древнем Египте появился приходо-расходный учет. За каждый день

- 18. Учет завершался отчетностью по широкому кругу показателей в натуральных измерителях. Основное назначение – определить государственные ресурсы

- 19. Между первичным учетом и отчетностью стоял текущий учет. В эллинистическом Египте возникает новый тип учетного регистра

- 20. Анализ текстов найденных папирусов приводит к следующим выводам:

- 21. Учет велся по дням; Имела место учетная символика; Применялась специальная учетная терминология (остаток – лойпа, расход

- 22. Банковский учет эллинистического Египта реконструирован следующим образом. Бухгалтерский учет в банках начинался с письменного распоряжения вкладчика.

- 23. Основные этапы истории развития бухгалтерского учета в древнем Вавилоне

- 24. Вавилон – крупнейший город древней Месопотамии, столица Вавилонского царства в 19-6 вв. до н.э., Важнейший торговый

- 25. Первое упоминание о Вавилоне содержится в надписи аккадского царя Шаркалишарри (23 в. до н.э.). Вавилония –

- 26. В Вавилонии широко применялись таблица умножения и таблицы для исчисления сложных процентов. Факты хозяйственной жизни отражались

- 28. Скачать презентацию

Слайд 3Бухгалтерия возникла в эпоху палеолита, когда люди начали осознавать себя в обществе.

Бухгалтерия возникла в эпоху палеолита, когда люди начали осознавать себя в обществе.

Слайд 4Развитию счета способствовало образование излишков и начало обмена. С течением времени в

Развитию счета способствовало образование излишков и начало обмена. С течением времени в

Слайд 5Первые учетные документы, обнаруженные археологами, относятся к 30 тыс. до н.э. –

Первые учетные документы, обнаруженные археологами, относятся к 30 тыс. до н.э. –

Слайд 6Достижения первобытных людей в области учета заключаются в том, что появились системы

Достижения первобытных людей в области учета заключаются в том, что появились системы

Слайд 7Учет в Древнем Египте

Учет в Древнем Египте

Слайд 8Учетная система Древнего Египта была частью системы централизованного управления экономикой. Весь урожай

Учетная система Древнего Египта была частью системы централизованного управления экономикой. Весь урожай

Слайд 9Документы писались на папирусе (длина 4-5 м, высота 18-24 см). Записи выполнялись

Документы писались на папирусе (длина 4-5 м, высота 18-24 см). Записи выполнялись

Слайд 10Главным приемом была инвентаризация.

При I и II династиях (3400-2980 гг. до

Главным приемом была инвентаризация.

При I и II династиях (3400-2980 гг. до

Слайд 11Документы хранились в опечатанной таре – сосудах, ларцах, ящиках, мешках. Документы фиксировали

Документы хранились в опечатанной таре – сосудах, ларцах, ящиках, мешках. Документы фиксировали

Слайд 12Для ускорения и точности арифметических расчетов использовался специальный прибор – абак, применялись

Для ускорения и точности арифметических расчетов использовался специальный прибор – абак, применялись

Слайд 13Особенностью древнеегипетской экономики было использование норм расхода продуктов для содержания работников, земли,

Особенностью древнеегипетской экономики было использование норм расхода продуктов для содержания работников, земли,

Слайд 14Объектом учета прежде всего была земля и ее использование. Ежегодно составлялись кадастры

Объектом учета прежде всего была земля и ее использование. Ежегодно составлялись кадастры

Слайд 15Главным богатством Египта было зерно, которое обращалось как деньги наряду с весовыми

Главным богатством Египта было зерно, которое обращалось как деньги наряду с весовыми

Слайд 16Развитие инвентарного учета шло в двух направлениях. Во-первых, это детализация средств, их

Развитие инвентарного учета шло в двух направлениях. Во-первых, это детализация средств, их

Слайд 17Инвентарный учет затруднял оперативное управление хозяйством, поэтому в Древнем Египте появился приходо-расходный

Инвентарный учет затруднял оперативное управление хозяйством, поэтому в Древнем Египте появился приходо-расходный

Слайд 18Учет завершался отчетностью по широкому кругу показателей в натуральных измерителях. Основное назначение

Учет завершался отчетностью по широкому кругу показателей в натуральных измерителях. Основное назначение

Слайд 19Между первичным учетом и отчетностью стоял текущий учет. В эллинистическом Египте возникает

Между первичным учетом и отчетностью стоял текущий учет. В эллинистическом Египте возникает

Слайд 20Анализ текстов найденных папирусов приводит к следующим выводам:

Анализ текстов найденных папирусов приводит к следующим выводам:

Слайд 21Учет велся по дням;

Имела место учетная символика;

Применялась специальная учетная терминология (остаток –

Учет велся по дням;

Имела место учетная символика;

Применялась специальная учетная терминология (остаток –

Слайд 22Банковский учет эллинистического Египта реконструирован следующим образом. Бухгалтерский учет в банках начинался

Банковский учет эллинистического Египта реконструирован следующим образом. Бухгалтерский учет в банках начинался

Слайд 23Основные этапы истории развития бухгалтерского учета в древнем Вавилоне

Основные этапы истории развития бухгалтерского учета в древнем Вавилоне

Слайд 24 Вавилон – крупнейший город древней Месопотамии, столица Вавилонского царства в 19-6

Вавилон – крупнейший город древней Месопотамии, столица Вавилонского царства в 19-6

Слайд 25 Первое упоминание о Вавилоне содержится в надписи аккадского царя Шаркалишарри (23

Первое упоминание о Вавилоне содержится в надписи аккадского царя Шаркалишарри (23

Слайд 26 В Вавилонии широко применялись таблица умножения и таблицы для исчисления сложных

В Вавилонии широко применялись таблица умножения и таблицы для исчисления сложных

Агрессия Германии и Италии в Европе в 1930 годы

Агрессия Германии и Италии в Европе в 1930 годы Этнокультурные и социально-политические процессы становления русской государственности

Этнокультурные и социально-политические процессы становления русской государственности 4_Rossia_v_16_-17_v

4_Rossia_v_16_-17_v Художественная культура в первой половине XIX века

Художественная культура в первой половине XIX века Автор: Тихонова Мария МОУ гимназия №38, ученица 9 «Б» класса Научный руководитель: Тихонова Людмила Михайловна учитель истории и о

Автор: Тихонова Мария МОУ гимназия №38, ученица 9 «Б» класса Научный руководитель: Тихонова Людмила Михайловна учитель истории и о Стиль модерн в искусстве начала XX века

Стиль модерн в искусстве начала XX века Падение Римской империи

Падение Римской империи Презентация на тему Славянские боги

Презентация на тему Славянские боги  Великие ораторы мира

Великие ораторы мира Марк Туллий Цицерон. Великий ритор и оратор древности

Марк Туллий Цицерон. Великий ритор и оратор древности Возникновение искусства

Возникновение искусства Презентация по литературе _Предания _О Пугачёве_, _О покорении Сибири Ермаком_ (8 класс)

Презентация по литературе _Предания _О Пугачёве_, _О покорении Сибири Ермаком_ (8 класс) urok_16_novovavilonskoe_tsarstvo

urok_16_novovavilonskoe_tsarstvo Историческо-культурный стандарт

Историческо-культурный стандарт История появления пенсий в России

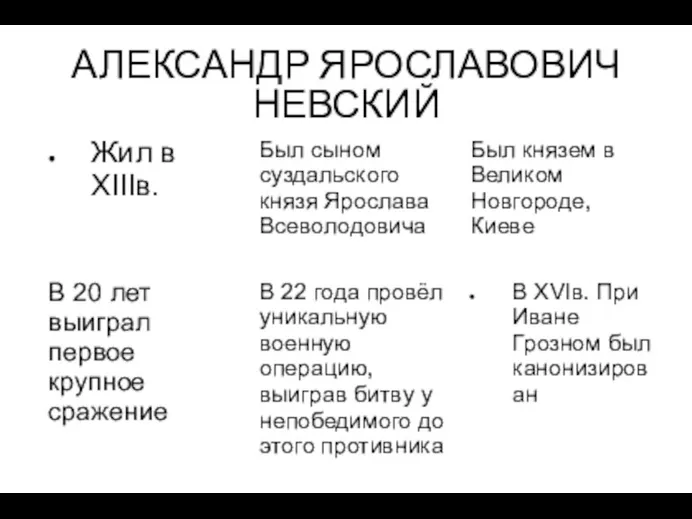

История появления пенсий в России Кавалеры Ордена Александра Невского

Кавалеры Ордена Александра Невского Я помню, Я горжусь. Мой прадедушка

Я помню, Я горжусь. Мой прадедушка Межпоколенный диалог и трансляция исторического опыта

Межпоколенный диалог и трансляция исторического опыта Внешняя политика Великого княжества Московского в XIV – начале XVI веках

Внешняя политика Великого княжества Московского в XIV – начале XVI веках Становление Древнерусского государства

Становление Древнерусского государства Общественные движения XIX века

Общественные движения XIX века Основные тенденции развития мировой цивилизации в древности и средневековье. Лекция № 2

Основные тенденции развития мировой цивилизации в древности и средневековье. Лекция № 2 Опричнина Ивана Грозного

Опричнина Ивана Грозного Женщины России

Женщины России Защита Отечества

Защита Отечества Военно-политические конфликты ХХ-ХХI века

Военно-политические конфликты ХХ-ХХI века Боги о герои древней Греции

Боги о герои древней Греции Древнейшие страны Африки

Древнейшие страны Африки