- Презентация на тему Единый социальный налог

Содержание

- 2. Регулируется НК, а именно 24 главой. ЕСН введен в действие с 1 января 2001 г. Заменил

- 3. Налогоплательщики Организации и индивидуальные предприниматели, производящие выплаты физическим лицам; индивидуальные предприниматели; адвокаты.

- 4. Объект налогообложения для организаций: выплаты, начисленные в пользу физических лиц для индивидуальных предпринимателей: - выплаты в

- 5. Объект налогообложения: Не относятся к объекту н/о выплаты: 1) по договорам, предметом которых является переход права

- 6. Объект налогообложения: 3) Которые не уменьшают налоговую базу у ИП по НДФЛ в текущем отчетном (налоговом)

- 7. Налоговая база Сумма выплат, начисленных за налоговый период в пользу физических лиц. Учитываются любые выплаты и

- 8. Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим

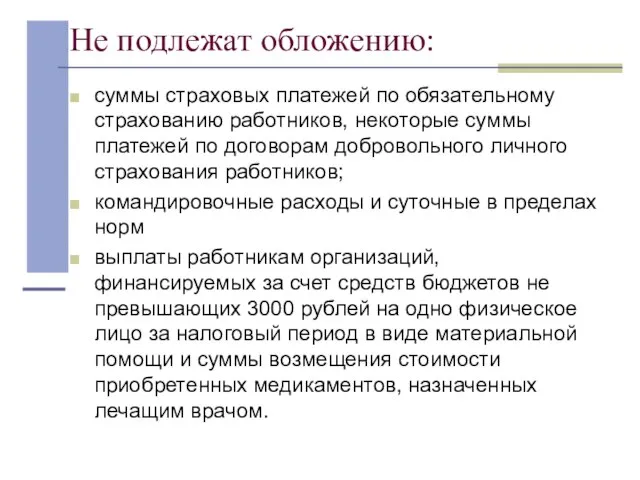

- 9. Не подлежат обложению : Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности, по уходу за

- 10. Не подлежат обложению: суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей по договорам добровольного

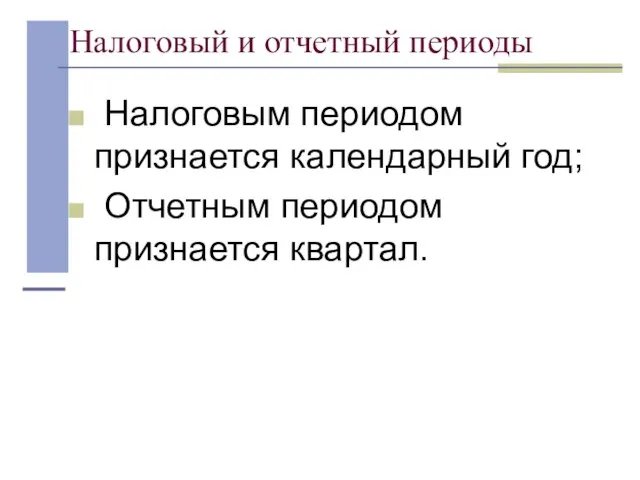

- 11. Налоговый и отчетный периоды Налоговым периодом признается календарный год; Отчетным периодом признается квартал.

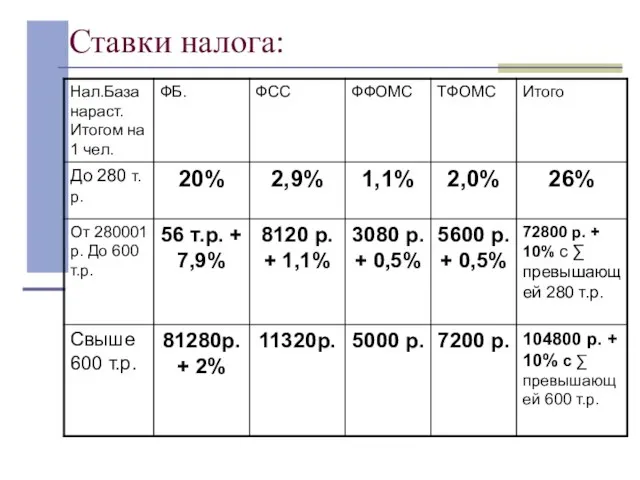

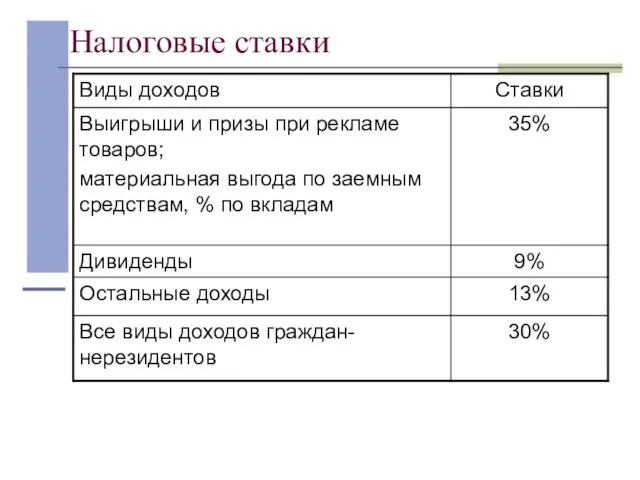

- 12. Ставки налога:

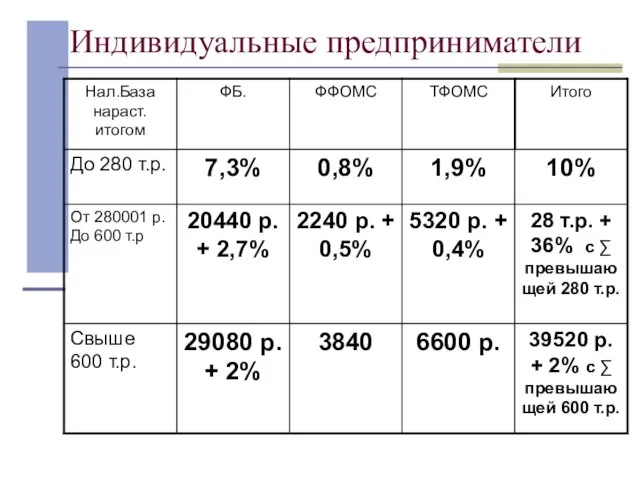

- 13. Индивидуальные предприниматели

- 14. Применение регрессивной шкалы Если величина налоговой базы на одно физическое лицо в среднем за месяц менее

- 15. Изменения с 1 января 2006 г. на 0,3% понижается ставка ЕСН, зачисляемая в ФСС РФ, но

- 16. Расчет и уплата налога: В течение отчетного периода по итогам каждого календарного месяца налогоплательщики исчисляют ежемесячные

- 17. Налог на доходы физических лиц В настоящее время условия и порядок исчисления налога на доходы физических

- 18. Плательщики налога: граждане России, иностранные граждане и лица без гражданства. Поэтому выделяют лиц, являющихся налоговыми резидентами

- 19. Объект налогообложения: У граждан-резидентов являются доходы, полученные как на территории РФ, так и за ее пределами.

- 20. Налоговая база Налоговая база включает в себя доходы в различной форме: денежной, натуральной и в виде

- 21. К доходам в натуральной форме относятся Оплата труда в натуральной форме. Оплата организацией или индивидуальным предпринимателем

- 22. Материальная выгода: определение Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

- 23. Материальная выгода: состав а) выгода, полученная от экономии на процентах за пользование заемными (кредитными средствами); б)

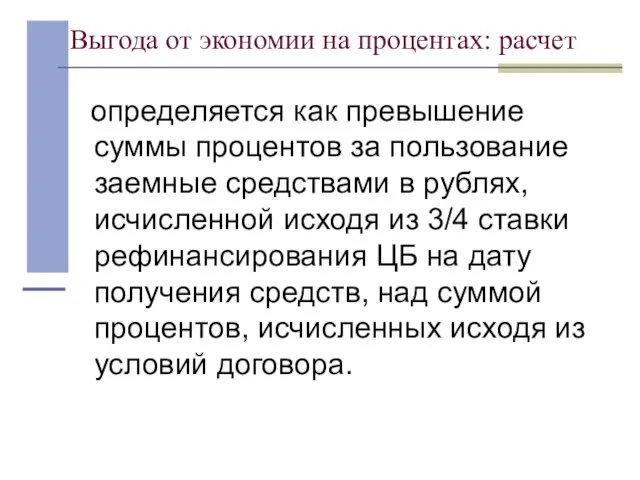

- 24. Выгода от экономии на процентах: расчет определяется как превышение суммы процентов за пользование заемные средствами в

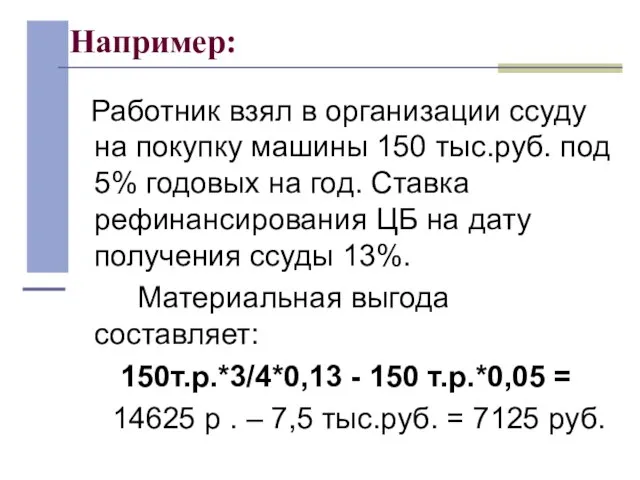

- 25. Например: Работник взял в организации ссуду на покупку машины 150 тыс.руб. под 5% годовых на год.

- 26. Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц определяется как превышение цены однородных товаров

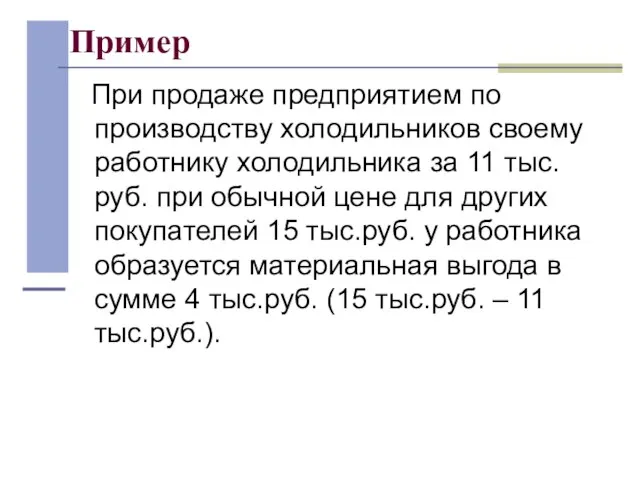

- 27. Пример При продаже предприятием по производству холодильников своему работнику холодильника за 11 тыс.руб. при обычной цене

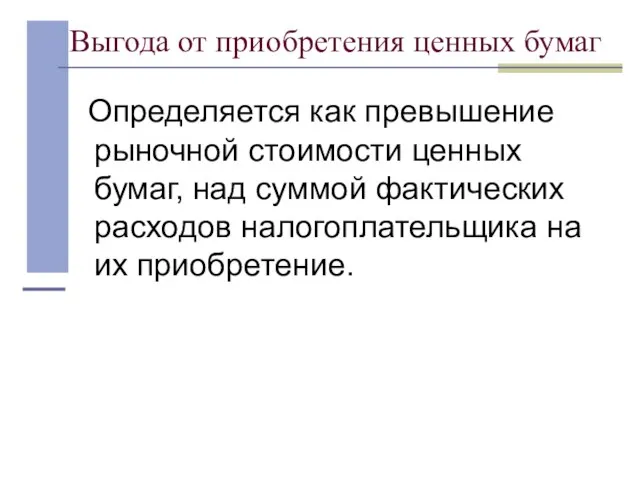

- 28. Выгода от приобретения ценных бумаг Определяется как превышение рыночной стоимости ценных бумаг, над суммой фактических расходов

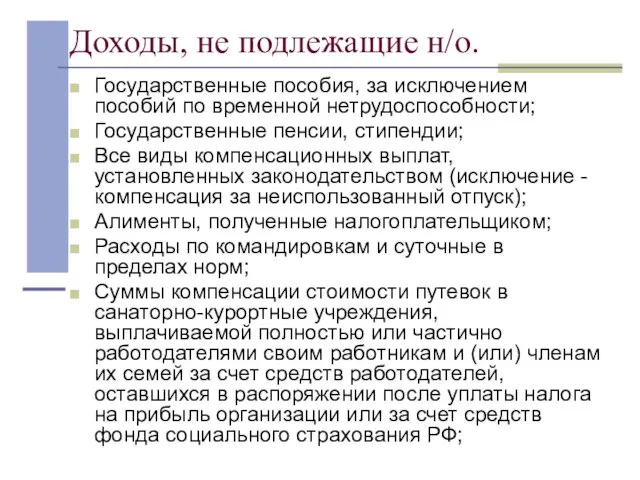

- 29. Доходы, не подлежащие н/о. Государственные пособия, за исключением пособий по временной нетрудоспособности; Государственные пенсии, стипендии; Все

- 30. Доходы, не подлежащие н/о. Суммы единовременной материальной помощи, оказываемой в связи со стихийным бедствием или другим

- 31. Налоговые вычеты разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить налоговую базу. В настоящее

- 32. Стандартные вычеты представляют собой необлагаемый минимум дохода. Для большей части населения он составляет 400 руб. в

- 33. Стандартные вычеты (продолжение) 600 руб. в месяц на каждого ребенка в возрасте до 18 лет, и

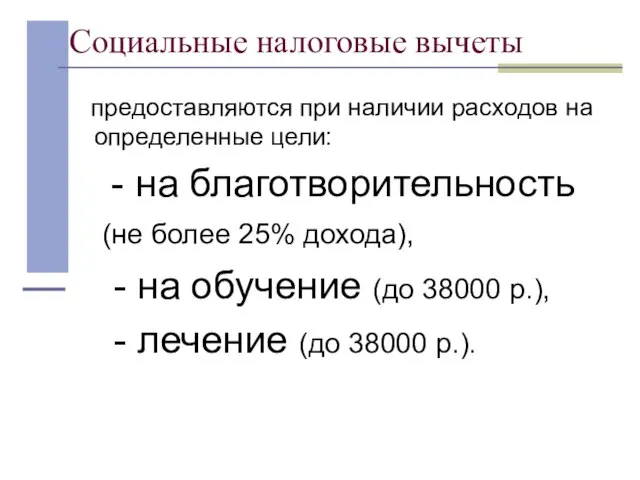

- 34. Социальные налоговые вычеты предоставляются при наличии расходов на определенные цели: - на благотворительность (не более 25%

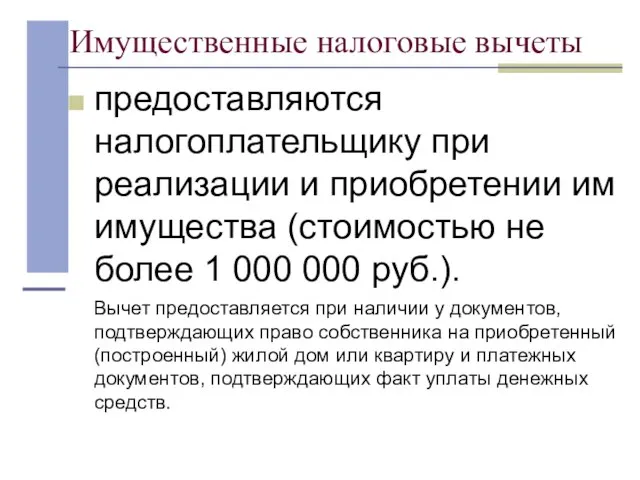

- 35. Имущественные налоговые вычеты предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не более 1 000

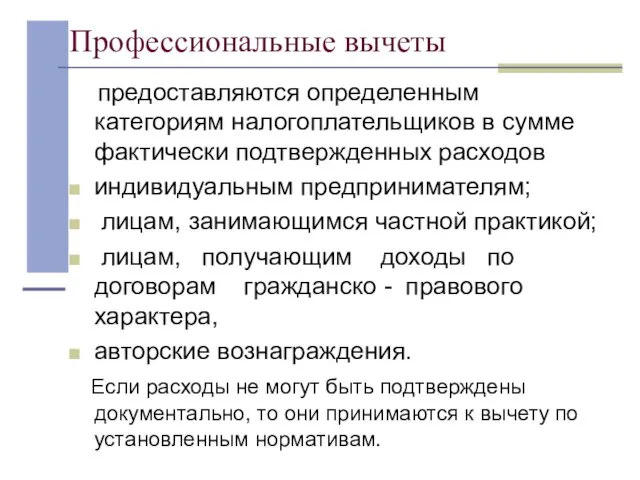

- 36. Профессиональные вычеты предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов индивидуальным предпринимателям; лицам, занимающимся частной

- 37. Налоговый период - год

- 38. Налоговые ставки

- 39. Пример Работнику организации начислено за работу в январе – 4800 руб., феврале – 5600 руб., в

- 41. Скачать презентацию

Слайд 3Налогоплательщики

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам;

индивидуальные предприниматели;

Налогоплательщики

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам;

индивидуальные предприниматели;

Слайд 4Объект налогообложения

для организаций:

выплаты, начисленные в пользу физических лиц

для индивидуальных предпринимателей:

Объект налогообложения

для организаций:

выплаты, начисленные в пользу физических лиц

для индивидуальных предпринимателей:

Слайд 5Объект налогообложения:

Не относятся к объекту н/о выплаты:

1) по договорам, предметом которых

Объект налогообложения:

Не относятся к объекту н/о выплаты:

1) по договорам, предметом которых

Слайд 6Объект налогообложения:

3) Которые не уменьшают налоговую базу у ИП по НДФЛ в

Объект налогообложения:

3) Которые не уменьшают налоговую базу у ИП по НДФЛ в

Слайд 7Налоговая база

Сумма выплат, начисленных за налоговый период в пользу физических лиц.

Учитываются

Налоговая база

Сумма выплат, начисленных за налоговый период в пользу физических лиц.

Учитываются

Слайд 8Налоговая база

определяется отдельно по каждому работнику с начала налогового периода по истечении

Налоговая база

определяется отдельно по каждому работнику с начала налогового периода по истечении

Слайд 9

Не подлежат обложению :

Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности,

Не подлежат обложению :

Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности,

Слайд 10

Не подлежат обложению:

суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей

Не подлежат обложению:

суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей

Слайд 11Налоговый и отчетный периоды

Налоговым периодом признается календарный год;

Отчетным периодом признается

Налоговый и отчетный периоды

Налоговым периодом признается календарный год;

Отчетным периодом признается

Слайд 12Ставки налога:

Ставки налога:

Слайд 13Индивидуальные предприниматели

Индивидуальные предприниматели

Слайд 14Применение регрессивной шкалы

Если величина налоговой базы на одно физическое лицо в среднем

Применение регрессивной шкалы

Если величина налоговой базы на одно физическое лицо в среднем

Слайд 15Изменения с 1 января 2006 г.

на 0,3% понижается ставка ЕСН,

зачисляемая в ФСС

Изменения с 1 января 2006 г.

на 0,3% понижается ставка ЕСН, зачисляемая в ФСС

Слайд 16Расчет и уплата налога:

В течение отчетного периода по итогам каждого календарного месяца

Расчет и уплата налога:

В течение отчетного периода по итогам каждого календарного месяца

Слайд 17Налог на доходы физических лиц

В настоящее время условия и порядок исчисления

Налог на доходы физических лиц

В настоящее время условия и порядок исчисления

Слайд 18Плательщики налога:

граждане России,

иностранные граждане и

лица без гражданства.

Поэтому выделяют

Плательщики налога:

граждане России,

иностранные граждане и

лица без гражданства.

Поэтому выделяют

Слайд 19Объект налогообложения:

У граждан-резидентов являются доходы, полученные как на территории РФ, так и

Объект налогообложения:

У граждан-резидентов являются доходы, полученные как на территории РФ, так и

Слайд 20Налоговая база

Налоговая база включает в себя доходы в различной форме:

денежной,

натуральной

Налоговая база

Налоговая база включает в себя доходы в различной форме:

денежной,

натуральной

Слайд 21К доходам в натуральной форме относятся

Оплата труда в натуральной форме.

Оплата организацией или

К доходам в натуральной форме относятся

Оплата труда в натуральной форме.

Оплата организацией или

Слайд 22Материальная выгода: определение

Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

Материальная выгода: определение

Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

Слайд 23Материальная выгода: состав

а) выгода, полученная от экономии на процентах за пользование заемными

Материальная выгода: состав

а) выгода, полученная от экономии на процентах за пользование заемными

Слайд 24Выгода от экономии на процентах: расчет

определяется как превышение суммы процентов за

Выгода от экономии на процентах: расчет

определяется как превышение суммы процентов за

Слайд 25Например:

Работник взял в организации ссуду на покупку машины 150 тыс.руб. под

Например:

Работник взял в организации ссуду на покупку машины 150 тыс.руб. под

Слайд 26Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц

определяется

Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц

определяется

Слайд 27Пример

При продаже предприятием по производству холодильников своему работнику холодильника за 11

Пример

При продаже предприятием по производству холодильников своему работнику холодильника за 11

Слайд 28Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных бумаг,

Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных бумаг,

Слайд 29Доходы, не подлежащие н/о.

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные пенсии,

Доходы, не подлежащие н/о.

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные пенсии,

Слайд 30Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со стихийным

Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со стихийным

Слайд 31Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить

Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить

Слайд 32Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он составляет

Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он составляет

Слайд 33Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в возрасте

Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в возрасте

Слайд 34Социальные налоговые вычеты

предоставляются при наличии расходов на определенные цели:

-

Социальные налоговые вычеты

предоставляются при наличии расходов на определенные цели:

-

Слайд 35Имущественные налоговые вычеты

предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не

Имущественные налоговые вычеты

предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не

Слайд 36Профессиональные вычеты

предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов

индивидуальным предпринимателям;

Профессиональные вычеты

предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов

индивидуальным предпринимателям;

Слайд 37Налоговый период - год

Налоговый период - год

Слайд 38Налоговые ставки

Налоговые ставки

Слайд 39Пример

Работнику организации начислено за работу в январе – 4800 руб., феврале

Пример

Работнику организации начислено за работу в январе – 4800 руб., феврале

Бизнес – игра «Проценты»

Бизнес – игра «Проценты» Реформы Екатерины II. Цели и содержание реформ

Реформы Екатерины II. Цели и содержание реформ Презентация на тему "Древняя Греция. Мифы, боги, герои, люди" - презентации по Истории

Презентация на тему "Древняя Греция. Мифы, боги, герои, люди" - презентации по Истории  Во славу Отечества, во славу России

Во славу Отечества, во славу России Музей представляет виртуальную выставку. 23 февраля День защитника Отечества

Музей представляет виртуальную выставку. 23 февраля День защитника Отечества Древняя аттическая комедия

Древняя аттическая комедия Всему начало здесь в краю моем родном

Всему начало здесь в краю моем родном Политическая обстановка в России накануне и в первые годы правления Екатерины II Просвещённый абсолютизм Екатерины II

Политическая обстановка в России накануне и в первые годы правления Екатерины II Просвещённый абсолютизм Екатерины II Геноцид, якого не було або який не хотіли помічати радянські ЗМІ

Геноцид, якого не було або який не хотіли помічати радянські ЗМІ День героев Отечества

День героев Отечества Эволюция оружия времён первых завоеваний Британских островов

Эволюция оружия времён первых завоеваний Британских островов Аверин Федор Александрович 12.02.1908 г. – 10.07.1993г

Аверин Федор Александрович 12.02.1908 г. – 10.07.1993г Общественные движения при Николае I

Общественные движения при Николае I Трудом ковалась Победа

Трудом ковалась Победа Русь изначальная

Русь изначальная Лекция 1. Введение в историческую науку

Лекция 1. Введение в историческую науку Прогресс как традиция

Прогресс как традиция Аттестационная работа. Великая Отечественная война

Аттестационная работа. Великая Отечественная война Пережившие Блокаду Ленинграда

Пережившие Блокаду Ленинграда Византийская империя

Византийская империя Искусство Греции. Классический период

Искусство Греции. Классический период Я и мой любимый город Санкт-Петербург

Я и мой любимый город Санкт-Петербург Рассказ детям о войне

Рассказ детям о войне Старообрядцы Белокреницкого согласия

Старообрядцы Белокреницкого согласия Презентация на тему Великое Чилийское землетрясение

Презентация на тему Великое Чилийское землетрясение  Сфера влияния России. Геополитическое влияние

Сфера влияния России. Геополитическое влияние Одежда первой половине XIX века

Одежда первой половине XIX века Город-герой Мурманск. Улицы героев

Город-герой Мурманск. Улицы героев