- Презентация на тему Уравнение множественной регрессии. Теорема Гаусса-Маркова

Содержание

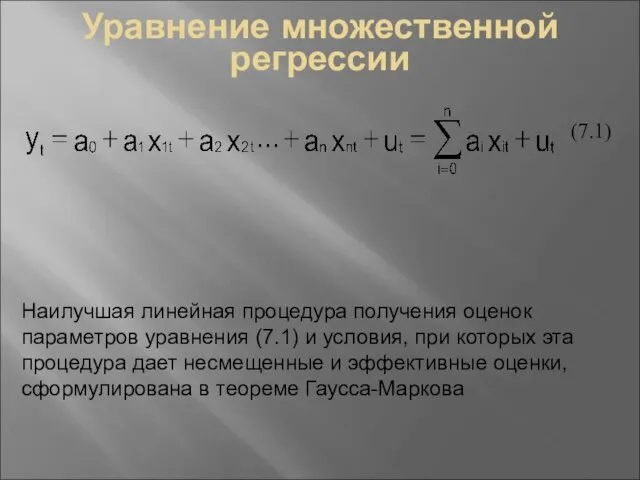

- 2. Уравнение множественной регрессии (7.1) Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

- 3. Карл Фридрих Гаусс Время жизни 30.04.1777 - 23.02.1855 Научная сфера – математика, физика, астрономия Андрей Андреевич

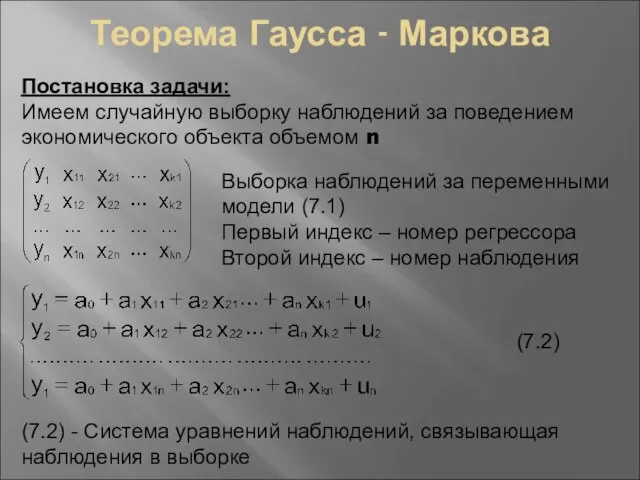

- 4. Теорема Гаусса - Маркова Постановка задачи: Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

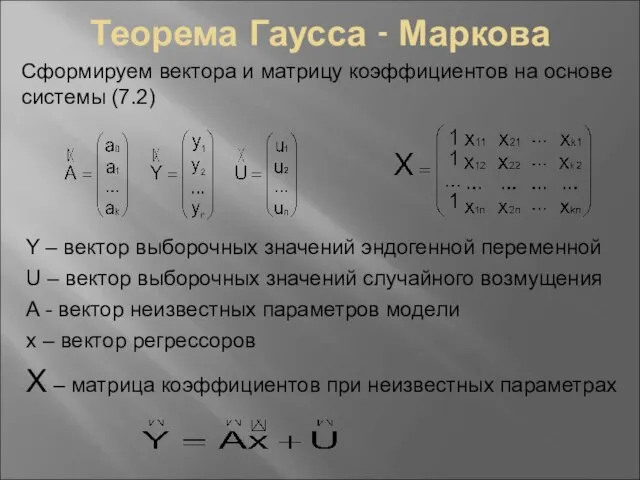

- 5. Теорема Гаусса - Маркова Сформируем вектора и матрицу коэффициентов на основе системы (7.2) Y – вектор

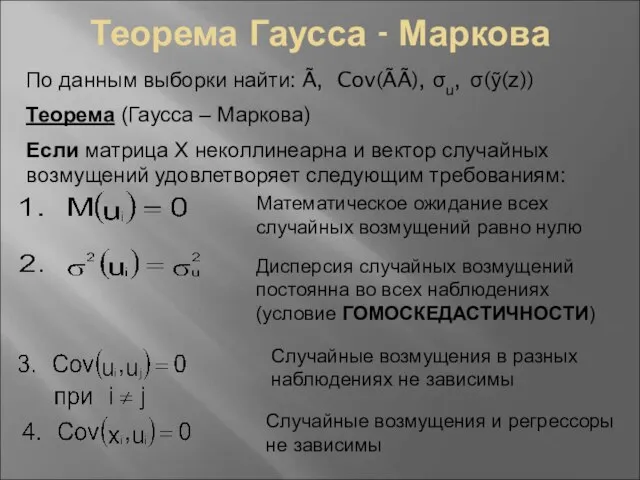

- 6. Теорема Гаусса - Маркова По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z)) Теорема (Гаусса – Маркова)

- 7. Теорема Гаусса - Маркова Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является: (7.3) которая удовлетворяет

- 8. Теорема Гаусса - Маркова Доказательство Воспользуемся методом наименьших квадратов где (7.4) (7.5) Подставив (7.5) в (7.4)

- 9. Теорема Гаусса - Маркова Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров Откуда система

- 10. Теорема Гаусса - Маркова Докажем несмещенность оценок (7.3) Несмещенность оценки (7.3) доказана Вычислим ковариационную матрицу оценок

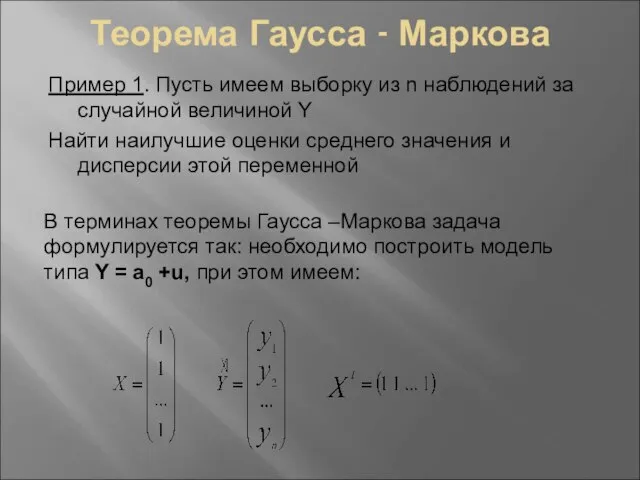

- 11. Теорема Гаусса - Маркова Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

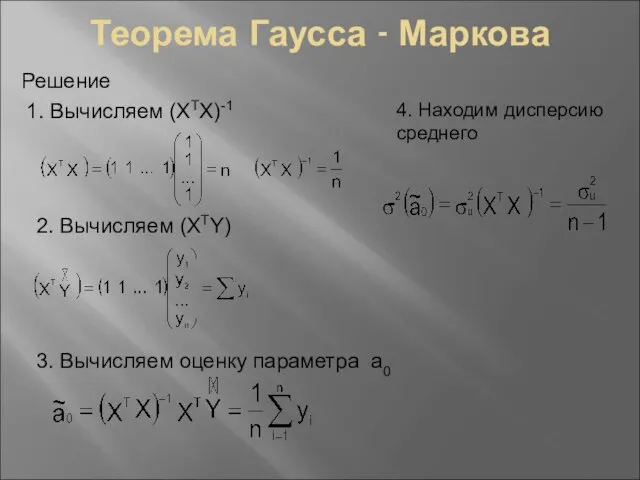

- 12. Теорема Гаусса - Маркова Решение 1. Вычисляем (XTX)-1 2. Вычисляем (XTY) 3. Вычисляем оценку параметра а0

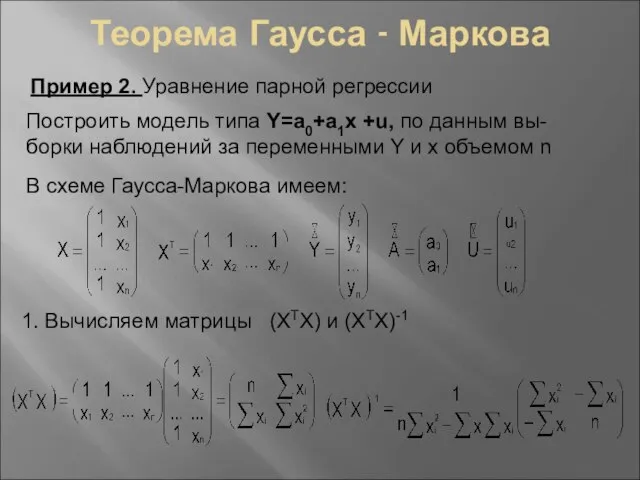

- 13. Теорема Гаусса - Маркова Пример 2. Уравнение парной регрессии Построить модель типа Y=a0+a1x +u, по данным

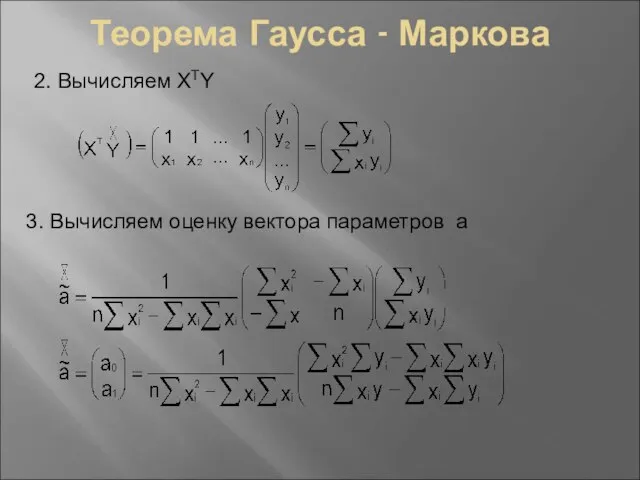

- 14. Теорема Гаусса - Маркова 2. Вычисляем XTY 3. Вычисляем оценку вектора параметров а

- 15. Теорема Гаусса - Маркова Вычислим дисперсии (ковариационную матрицу) параметров модели Следовательно:

- 16. Теорема Гаусса - Маркова Расчет дисперсии прогнозирования Прогноз осуществляется в точке Z={1,z}Т

- 17. Оценка уравнений регрессии с помощью EXCEL Процедура «ЛИНЕЙН» в приложении EXCEL Алгоритм использования процедуры: Подготовка таблицы

- 19. Скачать презентацию

Слайд 2Уравнение множественной регрессии

(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия,

Уравнение множественной регрессии

(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия,

Слайд 3Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Слайд 4Теорема Гаусса - Маркова

Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта

Теорема Гаусса - Маркова

Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта

Слайд 5Теорема Гаусса - Маркова

Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y

Теорема Гаусса - Маркова

Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y

Слайд 6Теорема Гаусса - Маркова

По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса

Теорема Гаусса - Маркова

По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса

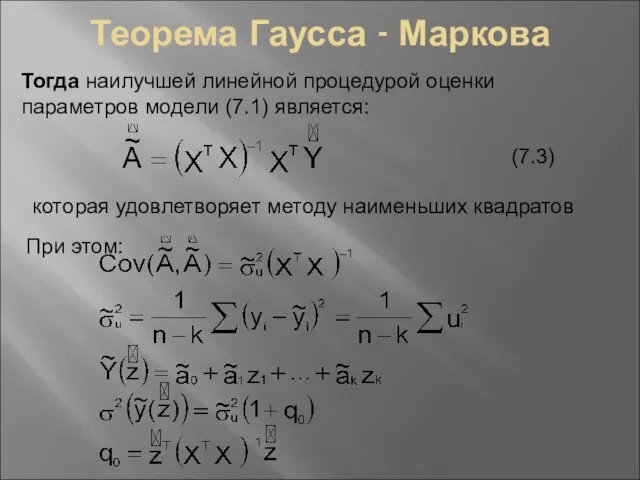

Слайд 7Теорема Гаусса - Маркова

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

Теорема Гаусса - Маркова

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

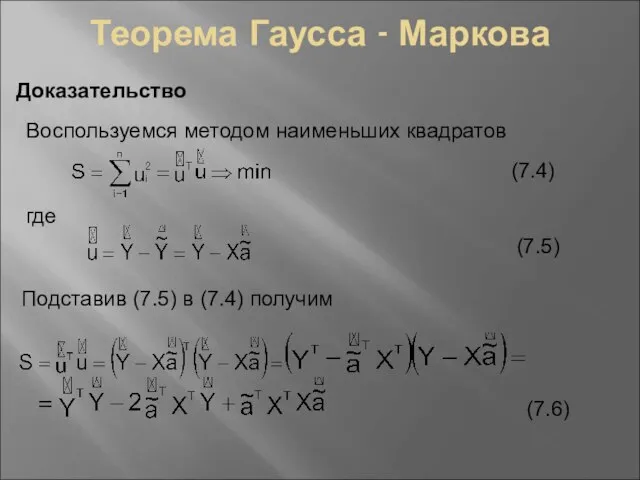

Слайд 8Теорема Гаусса - Маркова

Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Теорема Гаусса - Маркова

Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

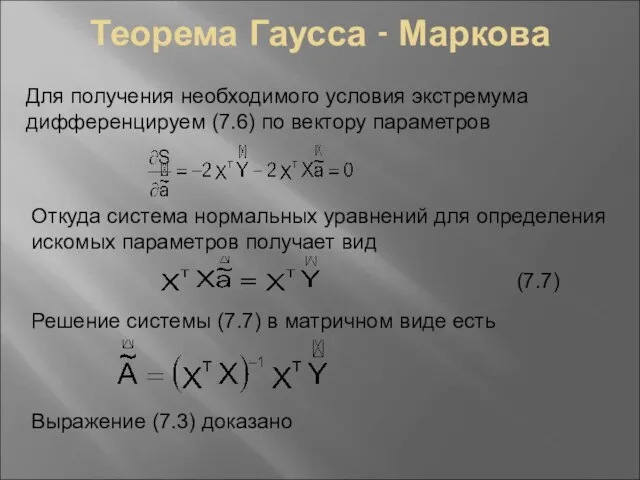

Слайд 9Теорема Гаусса - Маркова

Для получения необходимого условия экстремума дифференцируем (7.6) по вектору

Теорема Гаусса - Маркова

Для получения необходимого условия экстремума дифференцируем (7.6) по вектору

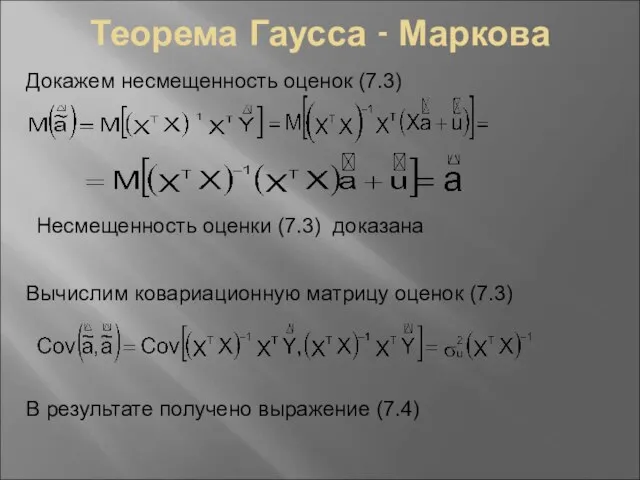

Слайд 10Теорема Гаусса - Маркова

Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу

Теорема Гаусса - Маркова

Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу

Слайд 11Теорема Гаусса - Маркова

Пример 1. Пусть имеем выборку из n наблюдений за

Теорема Гаусса - Маркова

Пример 1. Пусть имеем выборку из n наблюдений за

Слайд 12Теорема Гаусса - Маркова

Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4.

Теорема Гаусса - Маркова

Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4.

Слайд 13Теорема Гаусса - Маркова

Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u,

Теорема Гаусса - Маркова

Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u,

Слайд 14Теорема Гаусса - Маркова

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

Теорема Гаусса - Маркова

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

Слайд 15Теорема Гаусса - Маркова

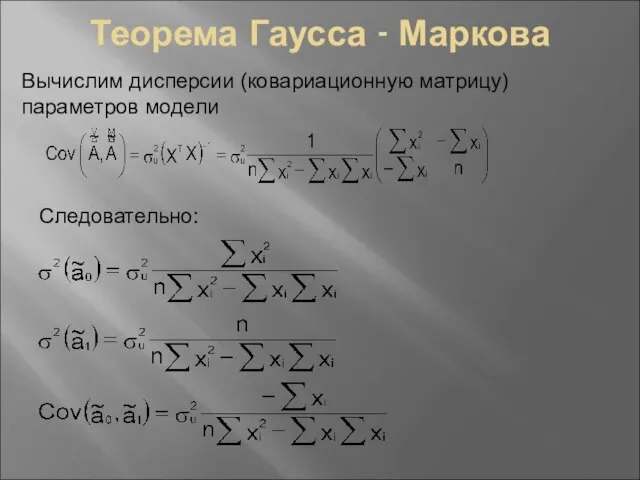

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Теорема Гаусса - Маркова

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Слайд 16Теорема Гаусса - Маркова

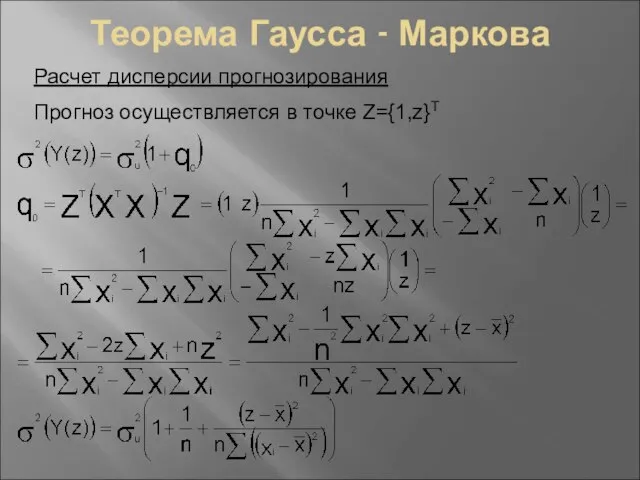

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Теорема Гаусса - Маркова

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Слайд 17Оценка уравнений регрессии с помощью EXCEL

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования

Оценка уравнений регрессии с помощью EXCEL

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования

Опричнина Ивана Грозного IV

Опричнина Ивана Грозного IV Сталинградская битва

Сталинградская битва Форт - Шевченко

Форт - Шевченко Подвиг Жени Табакова

Подвиг Жени Табакова Древнееврейское царство

Древнееврейское царство Рязань (до 1778 года — Переясла́вль-Ряза́нский)

Рязань (до 1778 года — Переясла́вль-Ряза́нский) Jeanne d'Arc

Jeanne d'Arc Образование и наука в XIX веке

Образование и наука в XIX веке Наш земляк - Герой Советского Союза

Наш земляк - Герой Советского Союза Великое Герцогство Люксембург

Великое Герцогство Люксембург Уничтоженные памятники

Уничтоженные памятники Окна РОСТА

Окна РОСТА Снятие блокады Ленинграда

Снятие блокады Ленинграда Достопримечательности Москвы

Достопримечательности Москвы Юэчжи. Загадочный народ

Юэчжи. Загадочный народ Общественные сооружения в архитектуре Древней Греции

Общественные сооружения в архитектуре Древней Греции Идеология и культура времен Гражданской войны

Идеология и культура времен Гражданской войны Создание календаря исторических событий. Проект

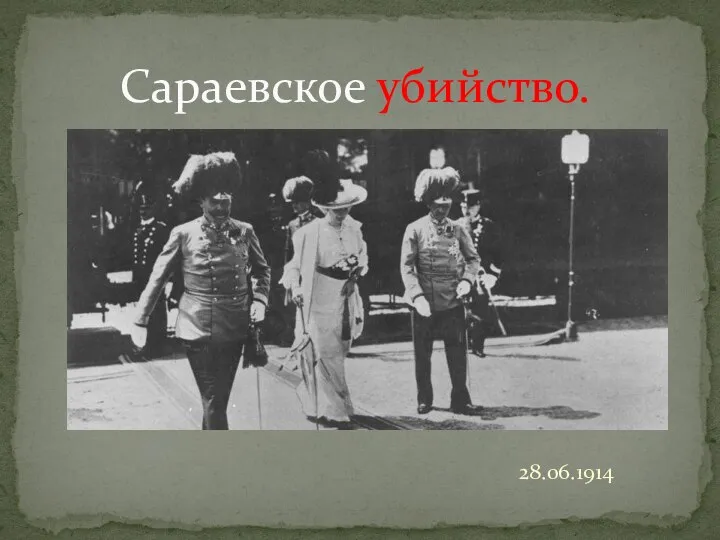

Создание календаря исторических событий. Проект Сараевское убийство

Сараевское убийство Архитектура Древней Греции. Афинский Акрополь

Архитектура Древней Греции. Афинский Акрополь Создание московского государства

Создание московского государства Немецкое наступление 1942 года и предпосылки коренного перелома

Немецкое наступление 1942 года и предпосылки коренного перелома Александр III

Александр III Греция, Япония, Средневековая Западная Европа. Культурное наследие

Греция, Япония, Средневековая Западная Европа. Культурное наследие Развитие России в начале XX века

Развитие России в начале XX века Репрессии в отношении “членов семей изменников родины”

Репрессии в отношении “членов семей изменников родины” Навеки в памяти народной

Навеки в памяти народной Первая мировая война

Первая мировая война