- Организация и методики проведения плановых проверок. Практическое занятие № 1

Содержание

- 2. Организация и методики проведения плановых проверок. Цель, задачи, методы…..

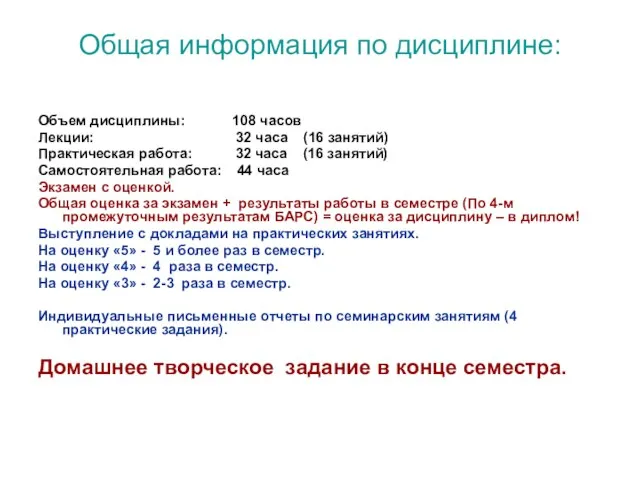

- 3. Общая информация по дисциплине: Объем дисциплины: 108 часов Лекции: 32 часа (16 занятий) Практическая работа: 32

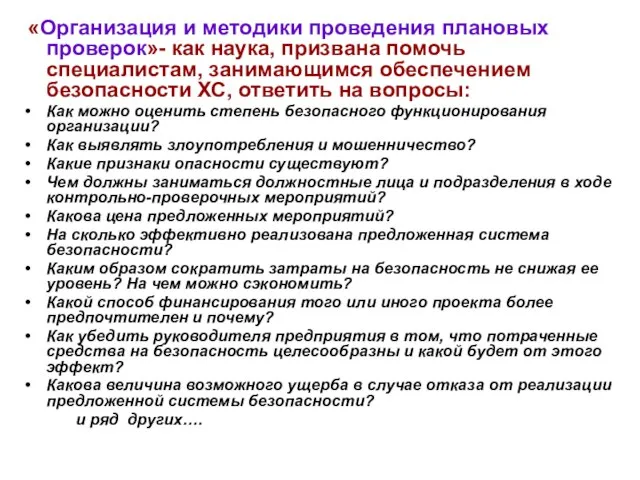

- 4. «Организация и методики проведения плановых проверок»- как наука, призвана помочь специалистам, занимающимся обеспечением безопасности ХС, ответить

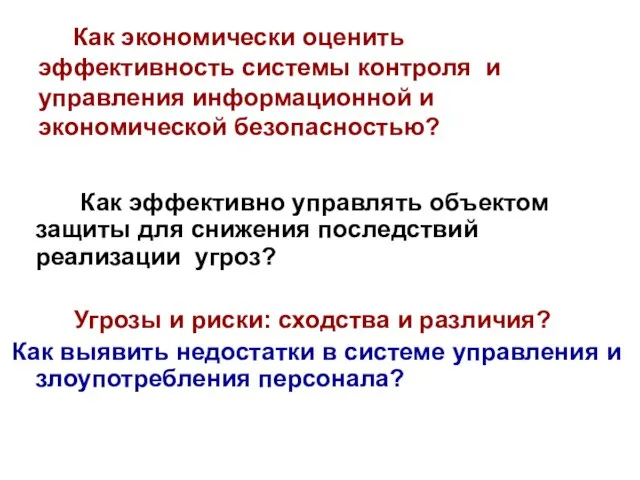

- 5. Как экономически оценить эффективность системы контроля и управления информационной и экономической безопасностью? Как эффективно управлять объектом

- 6. Подсистема контрольно-ревизионной деятельности- составная часть системы экономической (информационной) безопасности предприятия.

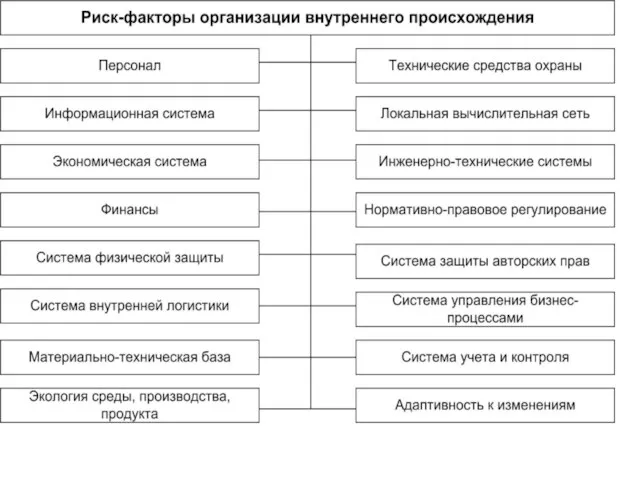

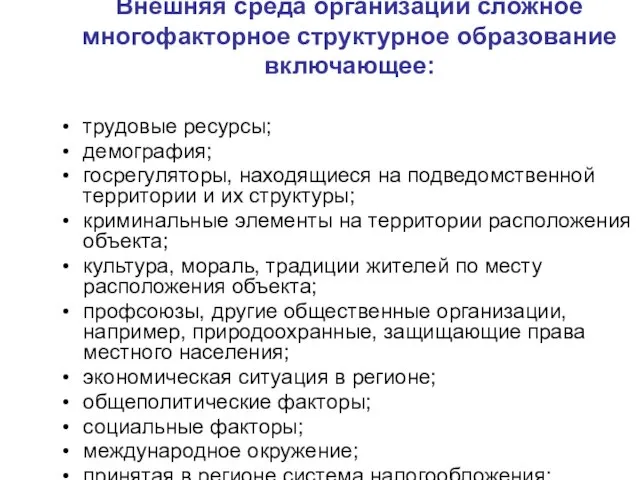

- 9. Внешняя среда организации сложное многофакторное структурное образование включающее: трудовые ресурсы; демография; госрегуляторы, находящиеся на подведомственной территории

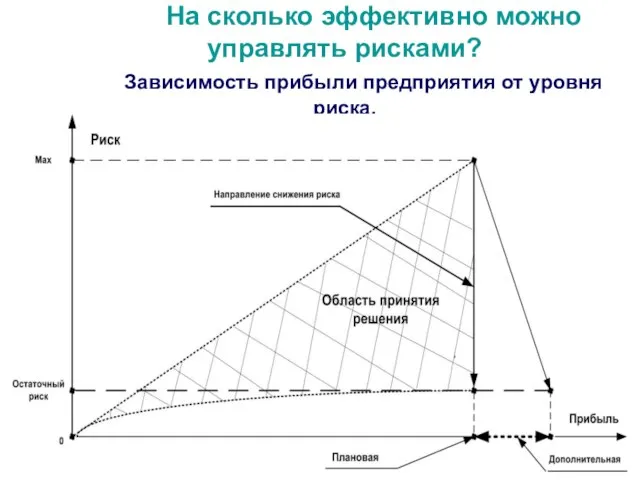

- 11. На сколько эффективно можно управлять рисками? Зависимость прибыли предприятия от уровня риска.

- 12. Общая структура системы управления организацией.

- 13. Система обеспечения безопасности - комплекс мер по выявлению, предупреждению и пресечению внешних и внутренних угроз безопасности

- 14. Содержание и сущность основных терминов и определений. - Методика и методология безопасности? - Объекты и субъекты

- 15. Система «Волк и Красная шапочка» Методологические подходы к обеспечению безопасности объектов.

- 16. Снижение продолжительности негативного воздействия на защищаемый объект.

- 17. Снижение уязвимости объекта снижение восприимчивости объекта к различному роду негативных воздействий, т.е. снижение степени изменения его

- 18. Снижение вероятности возникновения того или иного негативного воздействия на защищаемый объект. Аналитика – наше ВСЕ!

- 19. Снижение разновидности возможных негативных воздействий (разновидности) на экономическую

- 20. Снижение силы негативного воздействия со стороны источника опасности на защищаемый объект. - Своими силами. - Привлеченными

- 21. Восстановление свойств защищаемого объекта после оказанного на него негативного воздействия, или замена поврежденного (уничтоженного) объекта на

- 22. Методологические подходы к обеспечению безопасности объектов Во–первых, на снижение продолжительности негативного воздействия на защищаемый объект. Во–вторых,

- 23. Угрозы и риски. Взаимосвязь и взаимодействие.

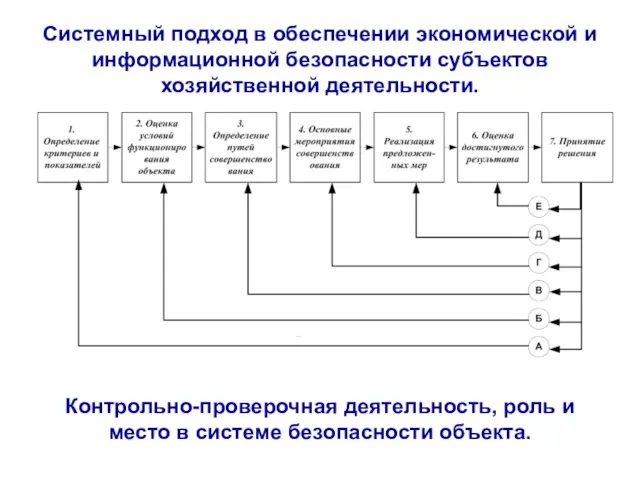

- 24. Системный подход в обеспечении экономической и информационной безопасности субъектов хозяйственной деятельности. Контрольно-проверочная деятельность, роль и место

- 25. Методологические особенности и специфика системы управления информационным риском Во-первых: результат проявится не сразу. Во-вторых: сложность использования

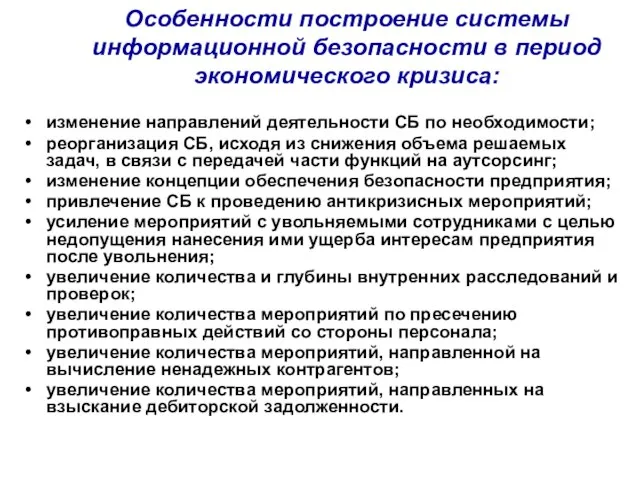

- 26. Особенности построение системы информационной безопасности в период экономического кризиса: изменение направлений деятельности СБ по необходимости; реорганизация

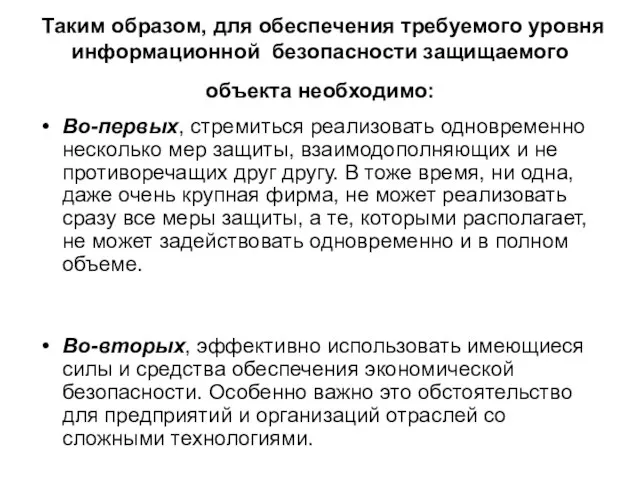

- 27. Таким образом, для обеспечения требуемого уровня информационной безопасности защищаемого объекта необходимо: Во-первых, стремиться реализовать одновременно несколько

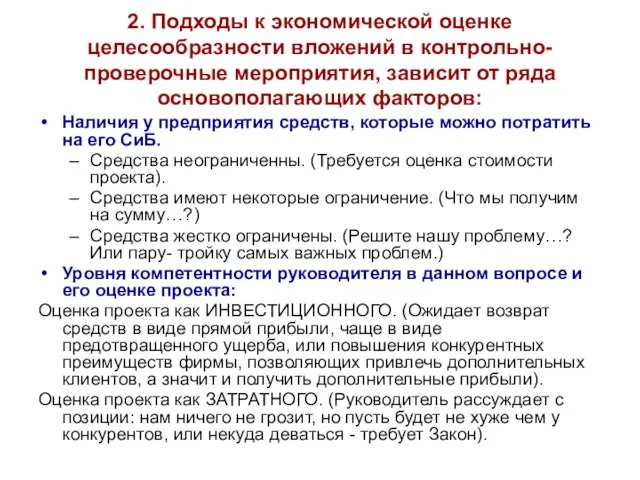

- 28. 2. Подходы к экономической оценке целесообразности вложений в контрольно-проверочные мероприятия, зависит от ряда основополагающих факторов: Наличия

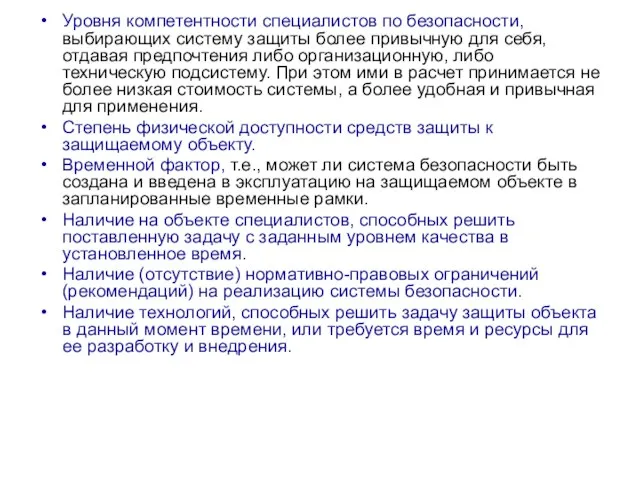

- 29. Уровня компетентности специалистов по безопасности, выбирающих систему защиты более привычную для себя, отдавая предпочтения либо организационную,

- 30. Основы «Экономики безопасности» в системе контрольно-ревизионной деятельности. Перейдя от методологии обеспечения экономической (информационной) безопасности в современных

- 31. Подход 1: СТОИМОСТНОЙ – применяется, в случае отсутствия особых ограничений в финансах, сводится к определению стоимости

- 32. Подход 2: ЗАТРАТНЫЙ – применяется при строгой регламентации (ограничении) бюджета на создание системы безопасности. В данном

- 33. Подход 3: КОМБИНИРОВАННЫЙ – применяется, чаще всего, на этапе становления бизнеса, в переходный период при расширении

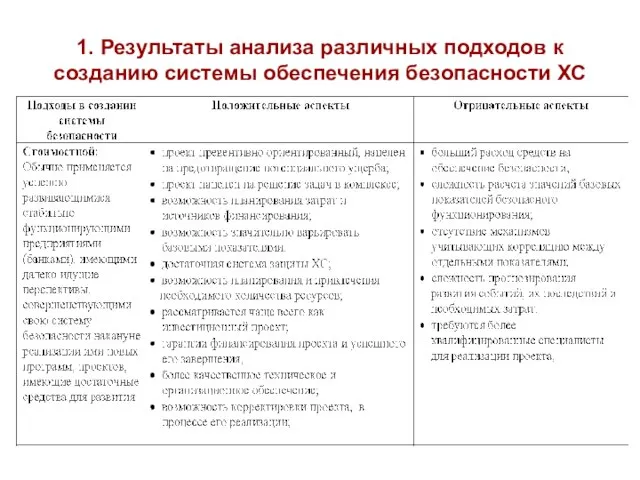

- 34. 1. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

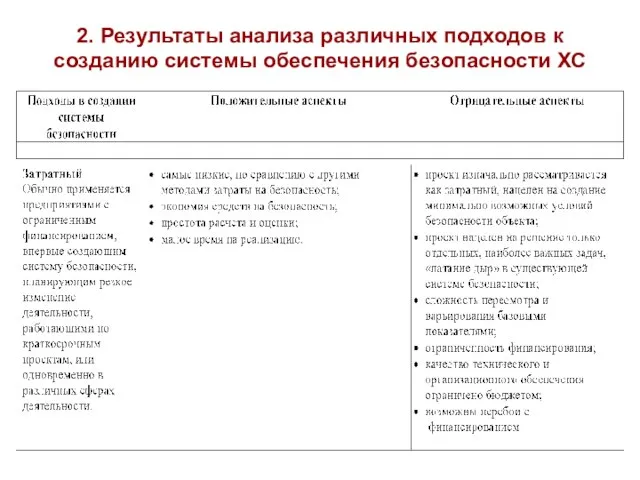

- 35. 2. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

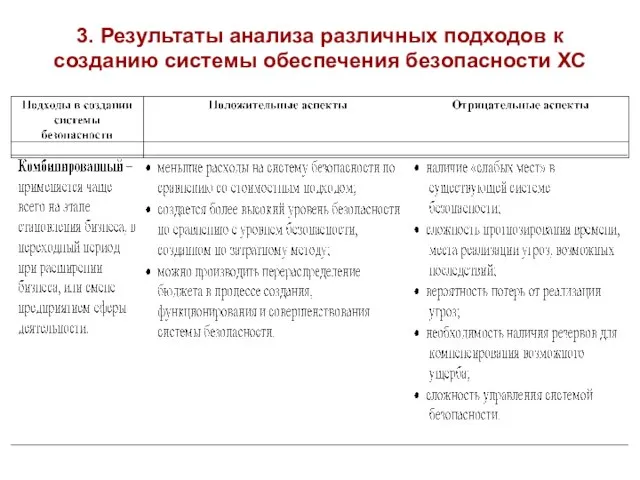

- 36. 3. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

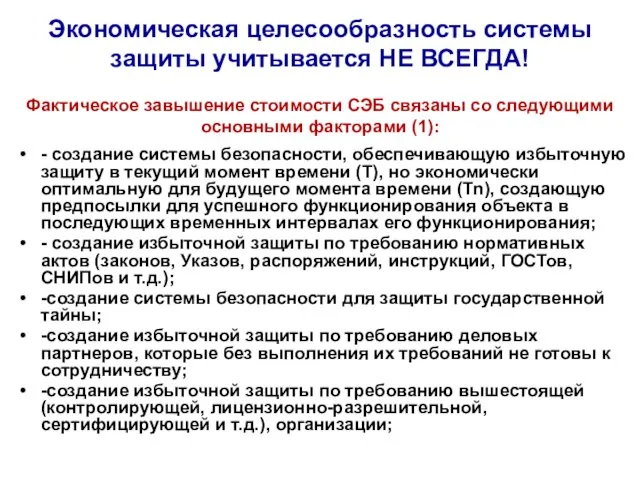

- 37. Экономическая целесообразность системы защиты учитывается НЕ ВСЕГДА! Фактическое завышение стоимости СЭБ связаны со следующими основными факторами

- 38. Фактическое завышение стоимости контрольно-проверочных мероприятий связаны со следующими основными факторами (2) -принятие руководителем решения о применении

- 39. Некоторые источники финансирования системы безопасности ХС в условиях ограниченности финансовых ресурсов. Создание условий безопасного функционирования ХС

- 40. Основными источниками финансирования, выделяющими средства на безопасность, обычно являются: собственные финансовые средства (прибыль, амортизационные отчисления, страховые

- 42. Скачать презентацию

Слайд 3Общая информация по дисциплине:

Объем дисциплины: 108 часов

Лекции: 32 часа (16 занятий)

Практическая работа:

Общая информация по дисциплине:

Объем дисциплины: 108 часов

Лекции: 32 часа (16 занятий)

Практическая работа:

Слайд 4 «Организация и методики проведения плановых проверок»- как наука, призвана помочь специалистам,

«Организация и методики проведения плановых проверок»- как наука, призвана помочь специалистам,

Слайд 5 Как экономически оценить эффективность системы контроля и управления информационной и экономической

Как экономически оценить эффективность системы контроля и управления информационной и экономической

Слайд 6 Подсистема контрольно-ревизионной деятельности- составная часть системы экономической (информационной) безопасности предприятия.

Подсистема контрольно-ревизионной деятельности- составная часть системы экономической (информационной) безопасности предприятия.

Слайд 9Внешняя среда организации сложное многофакторное структурное образование включающее:

трудовые ресурсы;

демография;

госрегуляторы, находящиеся на

Внешняя среда организации сложное многофакторное структурное образование включающее:

трудовые ресурсы;

демография;

госрегуляторы, находящиеся на

Слайд 11 На сколько эффективно можно управлять рисками?

Зависимость прибыли предприятия от уровня

На сколько эффективно можно управлять рисками? Зависимость прибыли предприятия от уровня

Слайд 12Общая структура системы управления организацией.

Общая структура системы управления организацией.

Слайд 13Система обеспечения безопасности - комплекс мер по выявлению, предупреждению и пресечению внешних

Система обеспечения безопасности - комплекс мер по выявлению, предупреждению и пресечению внешних

Слайд 14 Содержание и сущность основных терминов и определений.

- Методика и методология

Содержание и сущность основных терминов и определений.

- Методика и методология

Слайд 15Система «Волк и Красная шапочка»

Методологические подходы к обеспечению безопасности объектов.

Система «Волк и Красная шапочка»

Методологические подходы к обеспечению безопасности объектов.

Слайд 16Снижение продолжительности негативного воздействия на защищаемый объект.

Снижение продолжительности негативного воздействия на защищаемый объект.

Слайд 17Снижение уязвимости объекта

снижение восприимчивости объекта к различному роду негативных воздействий, т.е. снижение

Снижение уязвимости объекта

снижение восприимчивости объекта к различному роду негативных воздействий, т.е. снижение

Слайд 18Снижение вероятности возникновения того или иного негативного воздействия на защищаемый объект.

Аналитика

Снижение вероятности возникновения того или иного негативного воздействия на защищаемый объект.

Аналитика

Слайд 19Снижение разновидности возможных негативных воздействий (разновидности) на экономическую

Снижение разновидности возможных негативных воздействий (разновидности) на экономическую

Слайд 20Снижение силы негативного воздействия со стороны источника опасности на защищаемый объект.

-

Снижение силы негативного воздействия со стороны источника опасности на защищаемый объект.

-

Слайд 21Восстановление свойств защищаемого объекта после оказанного на него негативного воздействия, или замена

Восстановление свойств защищаемого объекта после оказанного на него негативного воздействия, или замена

Слайд 22Методологические подходы к обеспечению безопасности объектов

Во–первых, на снижение продолжительности негативного воздействия на

Методологические подходы к обеспечению безопасности объектов

Во–первых, на снижение продолжительности негативного воздействия на

Слайд 23Угрозы и риски. Взаимосвязь и взаимодействие.

Угрозы и риски. Взаимосвязь и взаимодействие.

Слайд 24Системный подход в обеспечении экономической и информационной безопасности субъектов хозяйственной деятельности.

Контрольно-проверочная деятельность,

Системный подход в обеспечении экономической и информационной безопасности субъектов хозяйственной деятельности.

Контрольно-проверочная деятельность,

Слайд 25Методологические особенности и специфика системы управления информационным риском

Во-первых: результат проявится не сразу.

Методологические особенности и специфика системы управления информационным риском

Во-первых: результат проявится не сразу.

Слайд 26Особенности построение системы информационной безопасности в период экономического кризиса:

изменение направлений деятельности СБ

Особенности построение системы информационной безопасности в период экономического кризиса:

изменение направлений деятельности СБ

Слайд 27Таким образом, для обеспечения требуемого уровня информационной безопасности защищаемого объекта необходимо:

Во-первых,

Таким образом, для обеспечения требуемого уровня информационной безопасности защищаемого объекта необходимо:

Во-первых,

Слайд 282. Подходы к экономической оценке целесообразности вложений в контрольно-проверочные мероприятия, зависит от

2. Подходы к экономической оценке целесообразности вложений в контрольно-проверочные мероприятия, зависит от

Слайд 29Уровня компетентности специалистов по безопасности, выбирающих систему защиты более привычную для себя,

Уровня компетентности специалистов по безопасности, выбирающих систему защиты более привычную для себя,

Слайд 30Основы «Экономики безопасности» в системе контрольно-ревизионной деятельности.

Перейдя от методологии обеспечения экономической (информационной)

Основы «Экономики безопасности» в системе контрольно-ревизионной деятельности.

Перейдя от методологии обеспечения экономической (информационной)

Слайд 31Подход 1: СТОИМОСТНОЙ – применяется, в случае отсутствия особых ограничений в финансах,

Подход 1: СТОИМОСТНОЙ – применяется, в случае отсутствия особых ограничений в финансах,

Слайд 32Подход 2: ЗАТРАТНЫЙ – применяется при строгой регламентации (ограничении) бюджета на создание

Подход 2: ЗАТРАТНЫЙ – применяется при строгой регламентации (ограничении) бюджета на создание

Слайд 33Подход 3: КОМБИНИРОВАННЫЙ – применяется, чаще всего, на этапе становления бизнеса, в

Подход 3: КОМБИНИРОВАННЫЙ – применяется, чаще всего, на этапе становления бизнеса, в

Слайд 341. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

1. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

Слайд 352. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

2. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

Слайд 363. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

3. Результаты анализа различных подходов к созданию системы обеспечения безопасности ХС

Слайд 37Экономическая целесообразность системы защиты учитывается НЕ ВСЕГДА!

Фактическое завышение стоимости СЭБ связаны со

Экономическая целесообразность системы защиты учитывается НЕ ВСЕГДА! Фактическое завышение стоимости СЭБ связаны со

Слайд 38Фактическое завышение стоимости контрольно-проверочных мероприятий связаны со следующими основными факторами (2)

-принятие

Фактическое завышение стоимости контрольно-проверочных мероприятий связаны со следующими основными факторами (2)

-принятие

Слайд 39Некоторые источники финансирования системы безопасности ХС в условиях ограниченности финансовых ресурсов.

Создание условий

Некоторые источники финансирования системы безопасности ХС в условиях ограниченности финансовых ресурсов.

Создание условий

Слайд 40Основными источниками финансирования, выделяющими средства на безопасность, обычно являются:

собственные финансовые средства (прибыль,

Основными источниками финансирования, выделяющими средства на безопасность, обычно являются:

собственные финансовые средства (прибыль,

Мир без наркотиков

Мир без наркотиков Презентация на тему Стресс и его воздействие на человека

Презентация на тему Стресс и его воздействие на человека  Как влияет бытовая техника на здоровье

Как влияет бытовая техника на здоровье Правила поведения на улице в зимнее время для детей

Правила поведения на улице в зимнее время для детей Техногенная чрезвычайная ситуация

Техногенная чрезвычайная ситуация Наиболее вероятные чрезвычайные ситуации в Оренбургской области

Наиболее вероятные чрезвычайные ситуации в Оренбургской области Уголок ПДД

Уголок ПДД Посадка водителя за рулём

Посадка водителя за рулём Что такое ТССС и почему вы должны о нём знать?

Что такое ТССС и почему вы должны о нём знать? Посетителям, родным и близким получателям социальных услуг (объявление)

Посетителям, родным и близким получателям социальных услуг (объявление) Оказание первой помощи при кровотечениях

Оказание первой помощи при кровотечениях Правила поведения при обнаружении взрывного устройства

Правила поведения при обнаружении взрывного устройства Роль игры в организации кружковой внеаудиторной работы по охране труда и безопасности жизнедеятельности в ГПОУ

Роль игры в организации кружковой внеаудиторной работы по охране труда и безопасности жизнедеятельности в ГПОУ Презентация на тему Безотходная технология

Презентация на тему Безотходная технология  Электротравматизм и оказание первой помощи (тема 2)

Электротравматизм и оказание первой помощи (тема 2) Шоколад – вред или польза?

Шоколад – вред или польза? Терроризм - проблема всего мира!

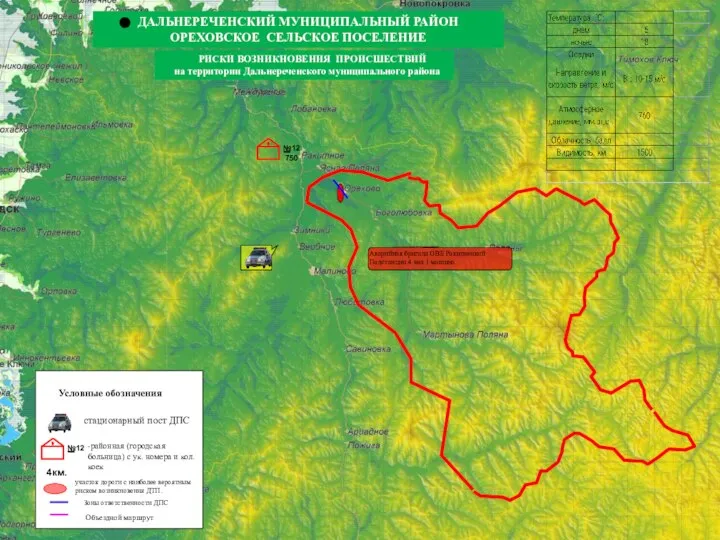

Терроризм - проблема всего мира! Риски возникновения происшествий

Риски возникновения происшествий Производственная безопасность

Производственная безопасность Сигареты, пиво, мат - это не наш формат!

Сигареты, пиво, мат - это не наш формат! Безопасное лето

Безопасное лето Курение

Курение Угроза совершения теракта

Угроза совершения теракта Правила выгула собак

Правила выгула собак Аварии с выбросом аварийно химически опасных веществ

Аварии с выбросом аварийно химически опасных веществ Человек и техносфера

Человек и техносфера Влияние шума на организм человека

Влияние шума на организм человека