- В.М. Аньшин Анализ финансовой отчетности Данная презентация не заменяет лекций и является схемати

Содержание

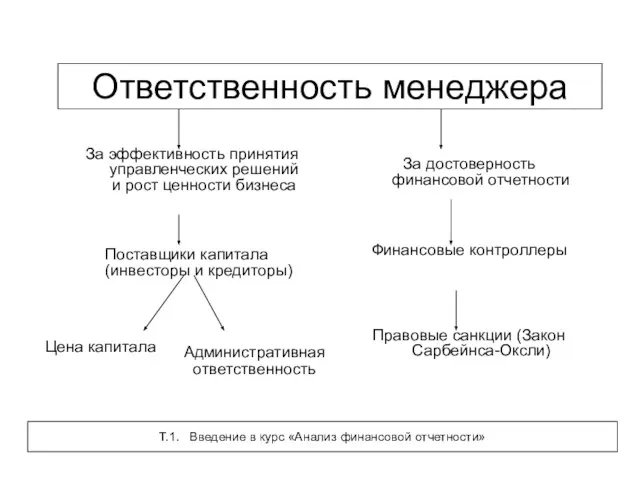

- 2. Цена капитала За эффективность принятия управленческих решений и рост ценности бизнеса Поставщики капитала (инвесторы и кредиторы)

- 3. Финансовый анализ Операционная деятельность Инвестиционная деятельность Финансовая деятельность Логистика НИОКР Продажи Основные операции Строительство, закупка оборудования

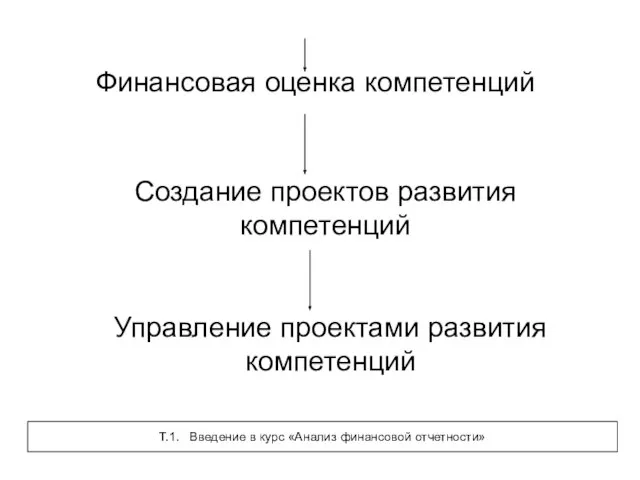

- 4. Финансовая оценка компетенций Создание проектов развития компетенций Управление проектами развития компетенций Т.1. Введение в курс «Анализ

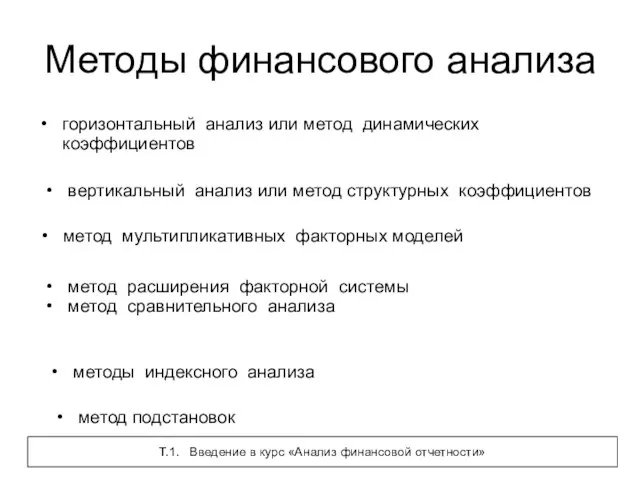

- 5. Методы финансового анализа горизонтальный анализ или метод динамических коэффициентов вертикальный анализ или метод структурных коэффициентов метод

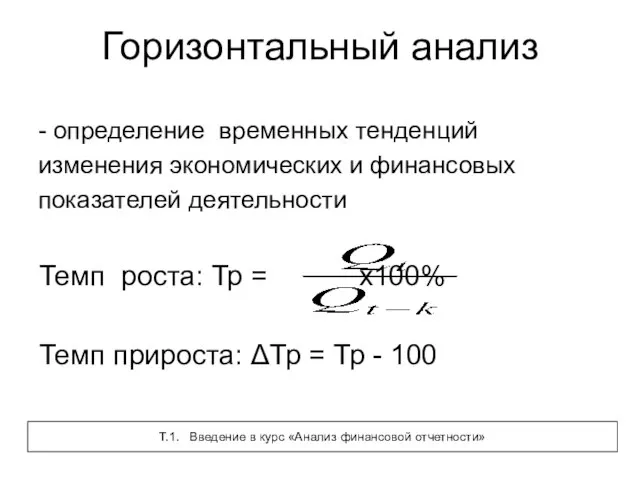

- 6. Горизонтальный анализ - определение временных тенденций изменения экономических и финансовых показателей деятельности Темп роста: Тр =

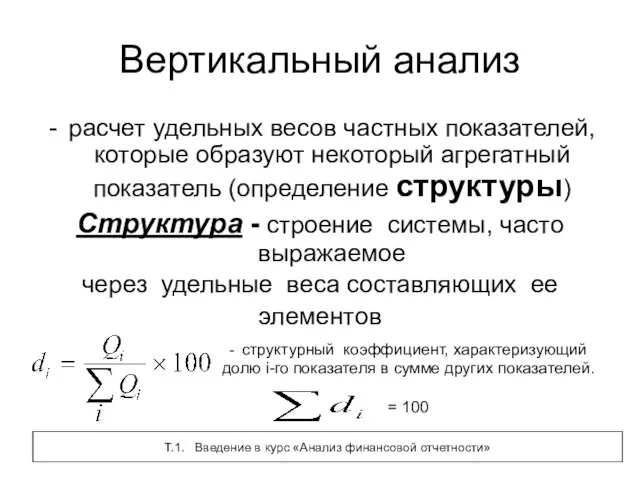

- 7. Вертикальный анализ расчет удельных весов частных показателей, которые образуют некоторый агрегатный показатель (определение структуры) Структура -

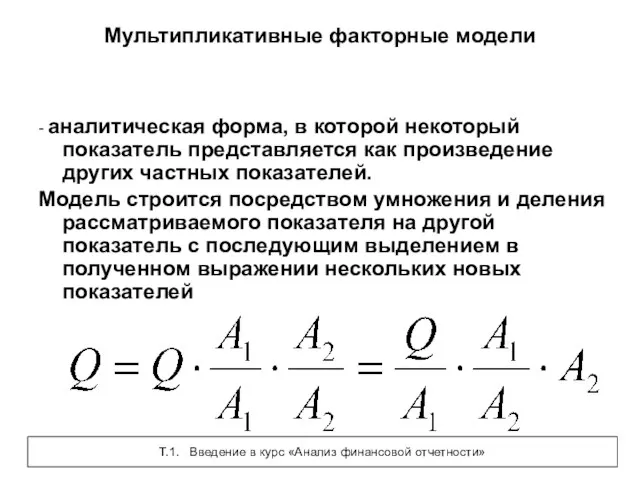

- 8. Мультипликативные факторные модели - аналитическая форма, в которой некоторый показатель представляется как произведение других частных показателей.

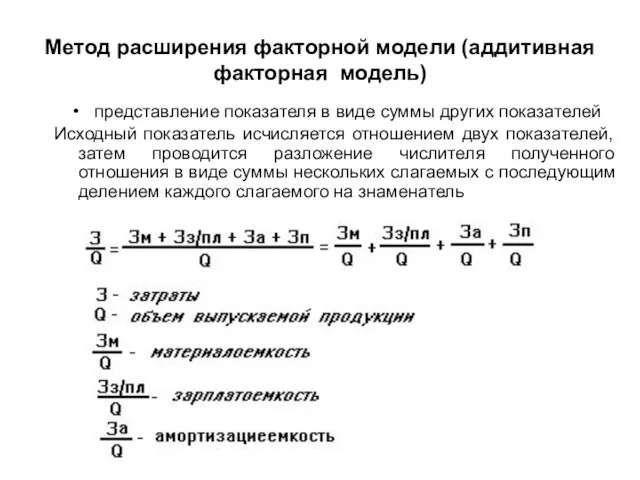

- 9. Метод расширения факторной модели (аддитивная факторная модель) представление показателя в виде суммы других показателей Исходный показатель

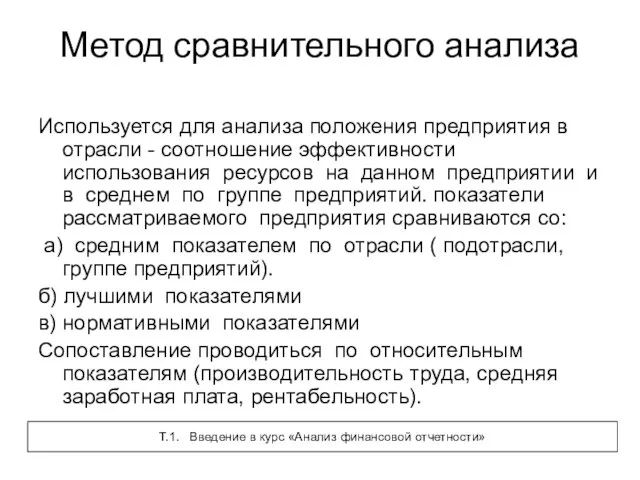

- 10. Метод сравнительного анализа Используется для анализа положения предприятия в отрасли - соотношение эффективности использования ресурсов на

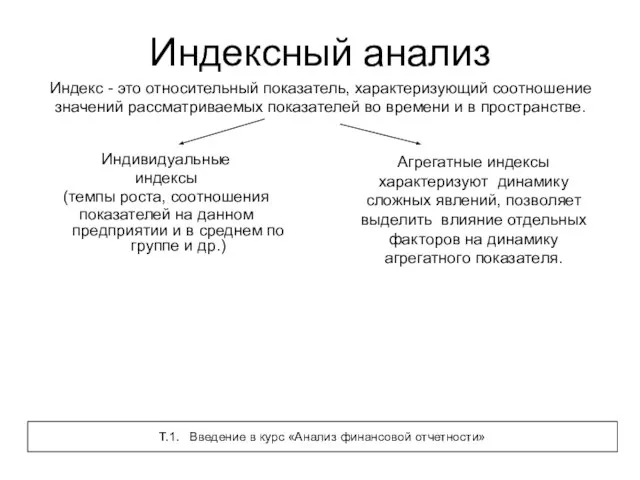

- 11. Индексный анализ Индекс - это относительный показатель, характеризующий соотношение значений рассматриваемых показателей во времени и в

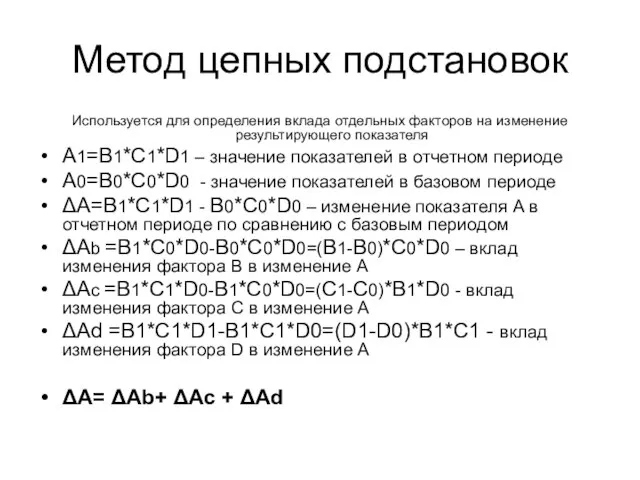

- 12. Метод цепных подстановок Используется для определения вклада отдельных факторов на изменение результирующего показателя A1=B1*C1*D1 – значение

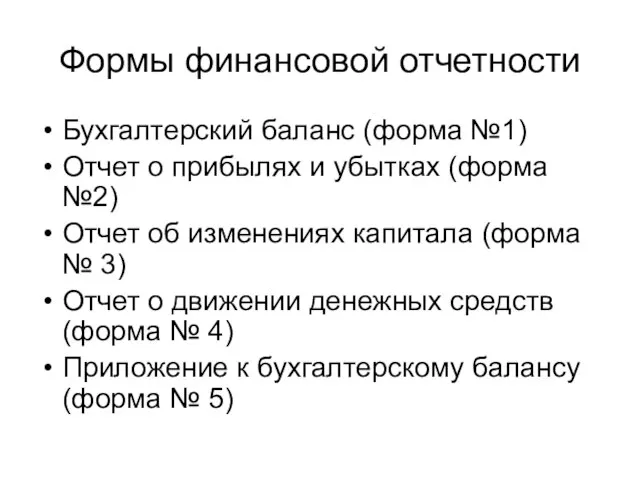

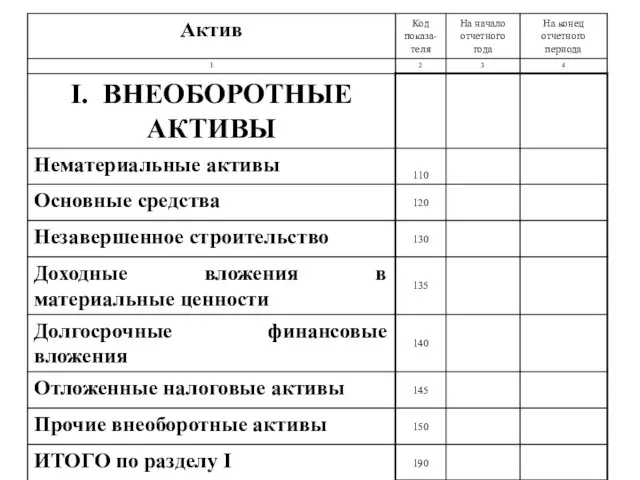

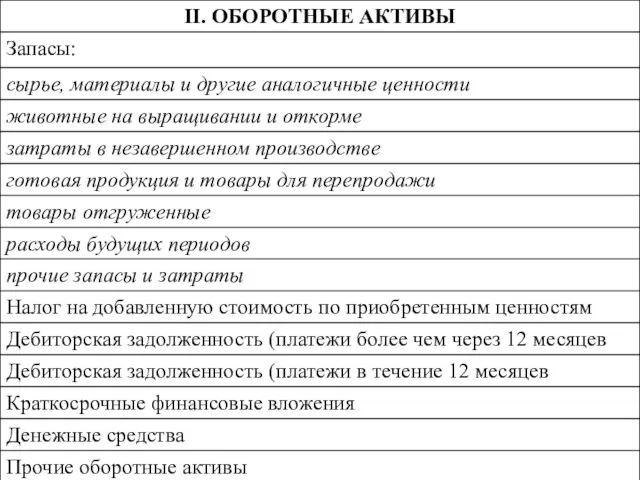

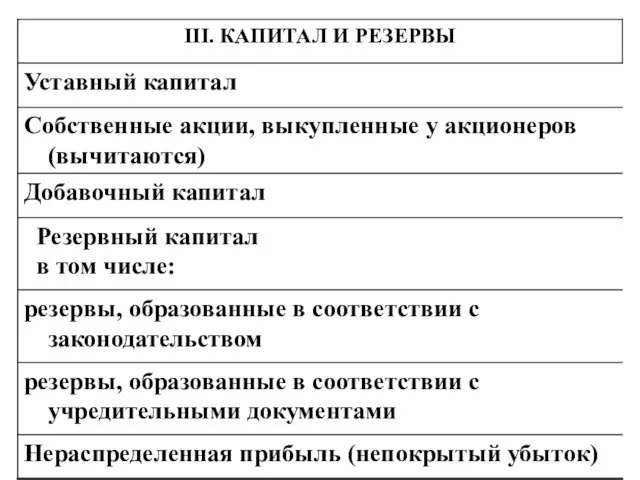

- 13. Формы финансовой отчетности Бухгалтерский баланс (форма №1) Отчет о прибылях и убытках (форма №2) Отчет об

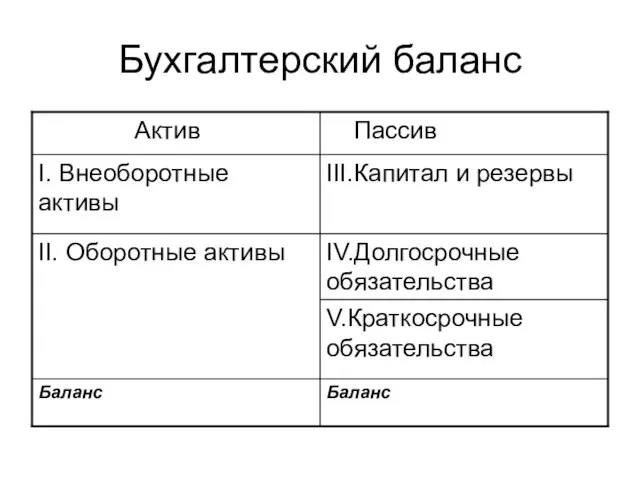

- 14. Бухгалтерский баланс

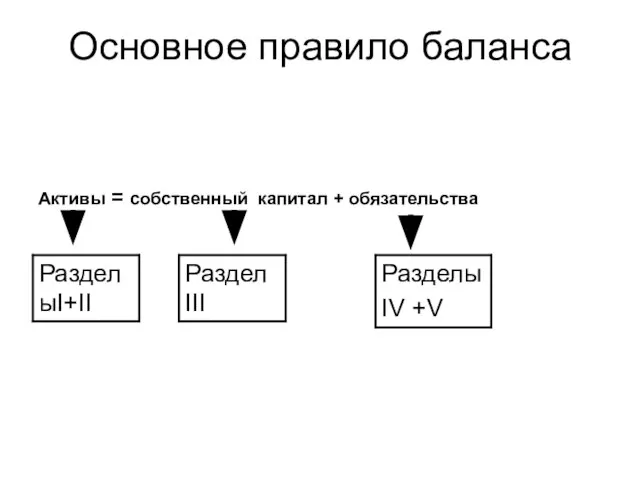

- 15. Основное правило баланса Активы = собственный капитал + обязательства

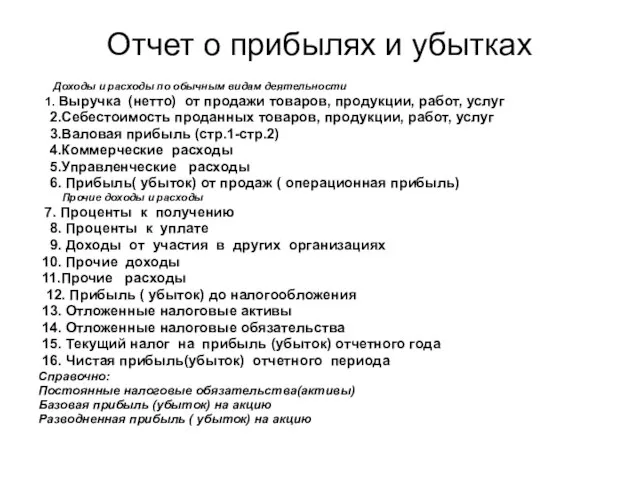

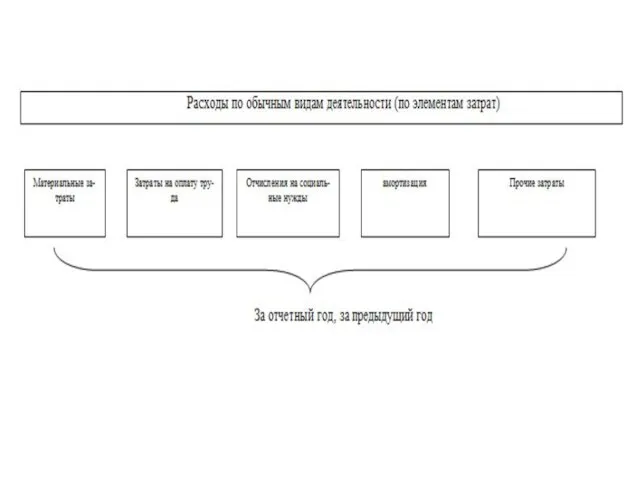

- 21. Отчет о прибылях и убытках Доходы и расходы по обычным видам деятельности 1. Выручка (нетто) от

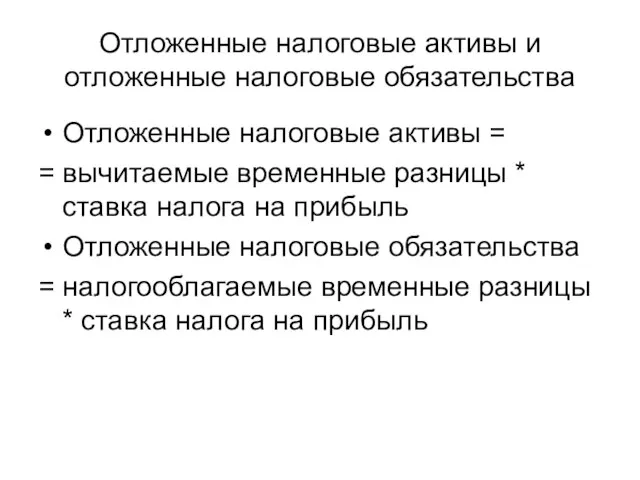

- 22. Отложенные налоговые активы и отложенные налоговые обязательства Отложенные налоговые активы = = вычитаемые временные разницы *

- 23. Временные разницы Доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по

- 24. Вычитаемые временные разницы Применение разных способов расчета амортизации для целей бухгалтерского учета и целей налогообложения Излишне

- 25. Налогооблагаемые временные разницы Приводят к образованию отложенного налога на прибыль разные способы расчета амортизации для целей

- 26. Постоянное налоговое обязательство Постоянное налоговое обязательство = = постоянная разница * ставка налога на прибыль Постоянные

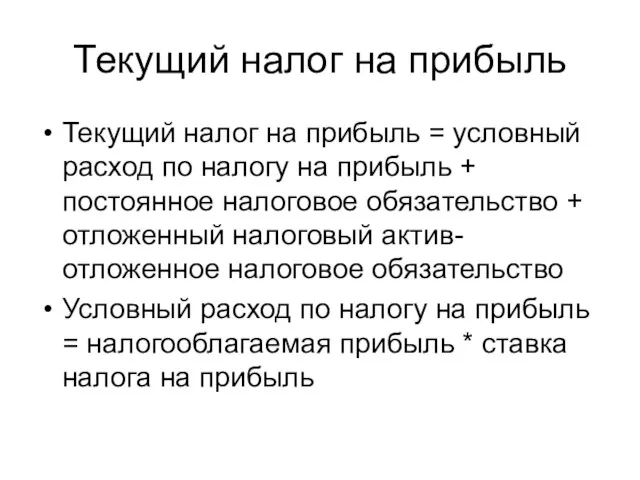

- 27. Текущий налог на прибыль Текущий налог на прибыль = условный расход по налогу на прибыль +

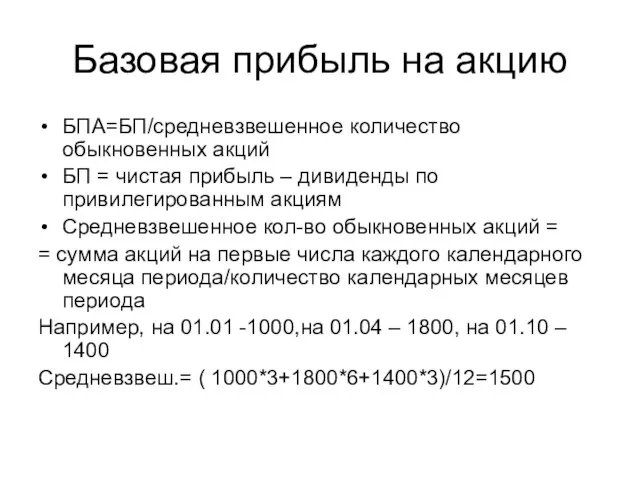

- 28. Базовая прибыль на акцию БПА=БП/средневзвешенное количество обыкновенных акций БП = чистая прибыль – дивиденды по привилегированным

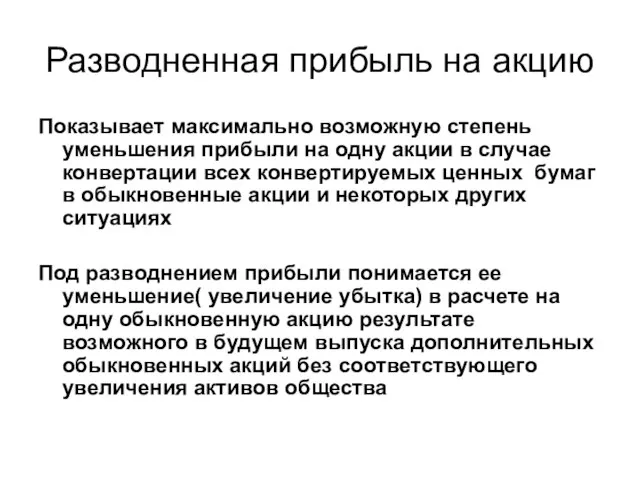

- 29. Разводненная прибыль на акцию Показывает максимально возможную степень уменьшения прибыли на одну акции в случае конвертации

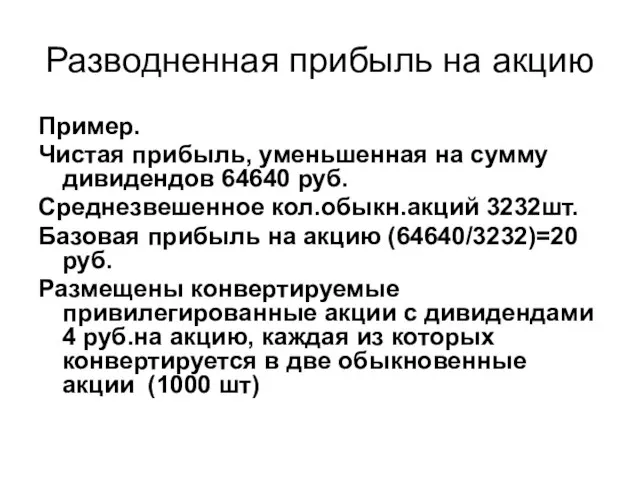

- 30. Разводненная прибыль на акцию Пример. Чистая прибыль, уменьшенная на сумму дивидендов 64640 руб. Среднезвешенное кол.обыкн.акций 3232шт.

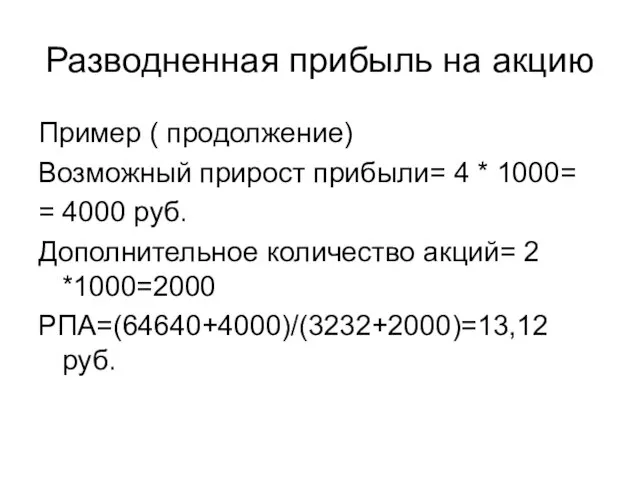

- 31. Разводненная прибыль на акцию Пример ( продолжение) Возможный прирост прибыли= 4 * 1000= = 4000 руб.

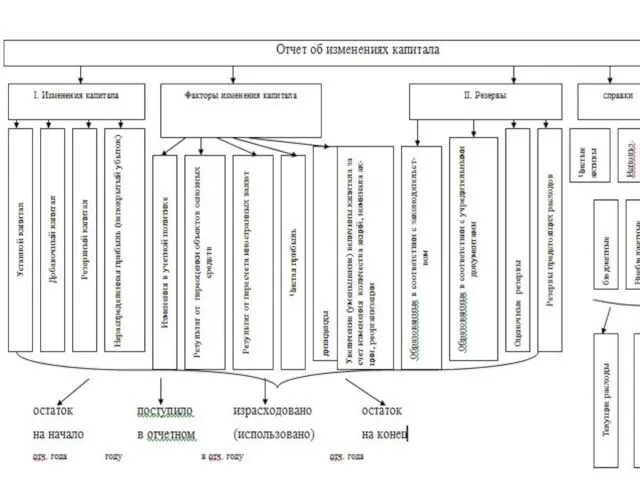

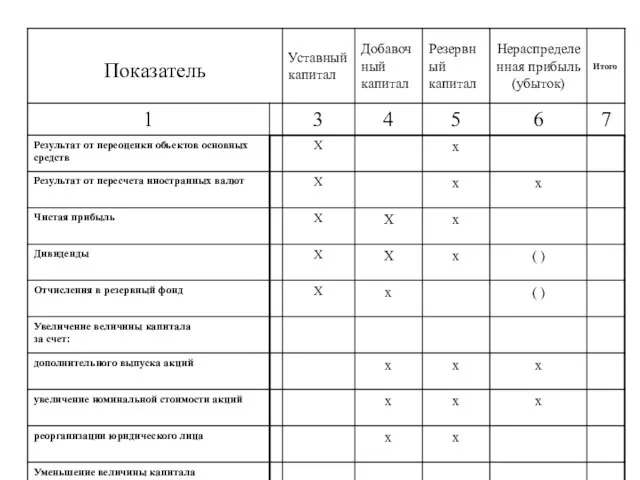

- 33. I. Изменения капитала

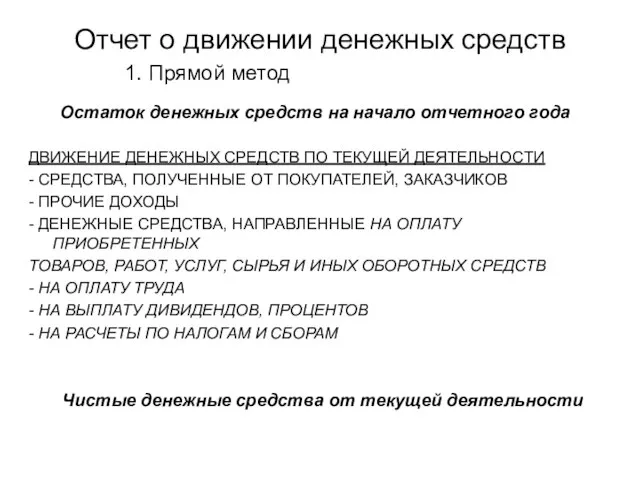

- 34. Отчет о движении денежных средств 1. Прямой метод Остаток денежных средств на начало отчетного года ДВИЖЕНИЕ

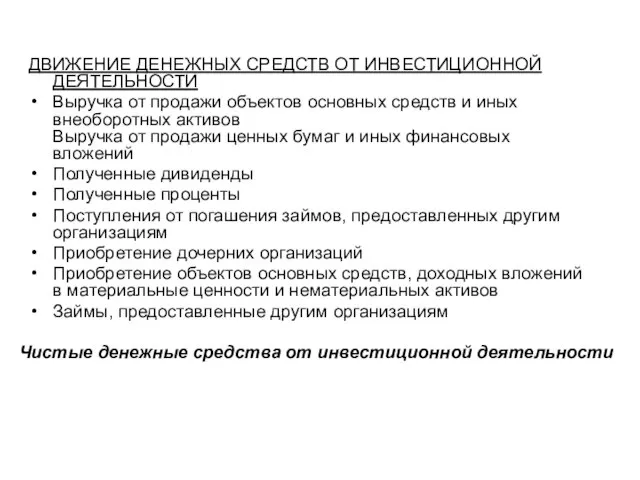

- 35. Чистые денежные средства от инвестиционной деятельности ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Выручка от продажи объектов

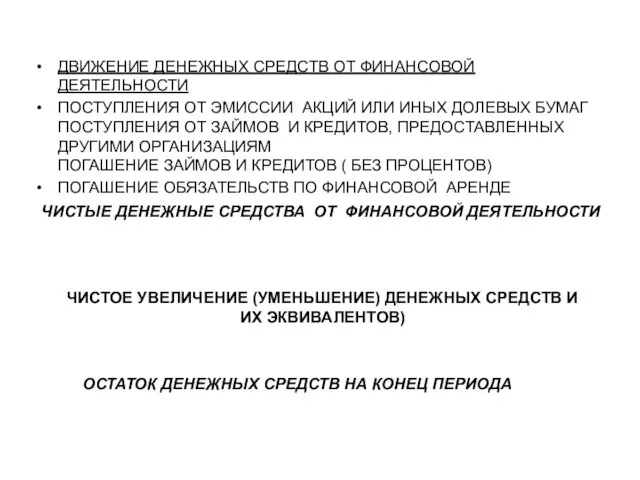

- 36. ЧИСТЫЕ ДЕНЕЖНЫЕ СРЕДСТВА ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПОСТУПЛЕНИЯ ОТ ЭМИССИИ АКЦИЙ

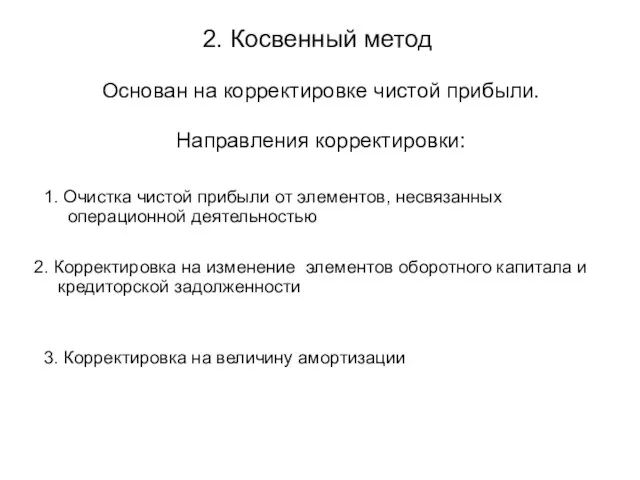

- 37. Основан на корректировке чистой прибыли. Направления корректировки: 2. Косвенный метод 1. Очистка чистой прибыли от элементов,

- 44. Т.2. Состав и содержание финансовой отчетности Т.2. Состав и содержание финансовой отчетности

- 47. Международная система отчетности Balance Sheet (Активы)

- 48. Активы (продолжение)

- 49. (Пассив)

- 50. Пассив Собственный капитал (Owners’ Equity) 1. Привилегированные акции (Preferred stock) 2. Обычные акции (Common stock) 3.

- 51. Отчет о прибылях и убытках

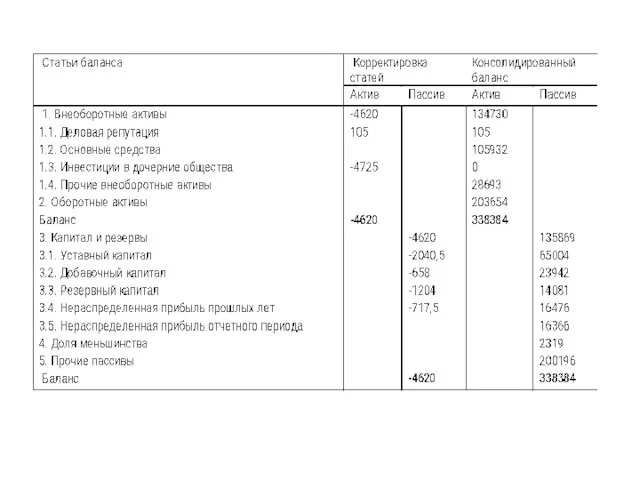

- 52. АНАЛИЗ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ Консолидированная отчетность - это объединенная по установленной процедуре отчетность нескольких (двух и более)

- 53. Собственный капитал материнской компании на дату приобретения 70% акций дочерней компании (2915+940+1720+1025)=6600 2. Величина капитала дочерней

- 56. Анализ внеоборотных активов Нематериальные активы Объекты интеллектуальной собственности Организационные расходы Деловая репутация организации Т.3. Анализ внеоборотных

- 57. Объекты интеллектуальной собственности на изобретения, промышленный образец, полезную модель на программы ЭВМ, базы данных на топологии

- 58. Основные средства Здания Машины и оборудование Транспортные средства Производственный и хозяйственный инвентарь Рабочий скот Продуктивный скот

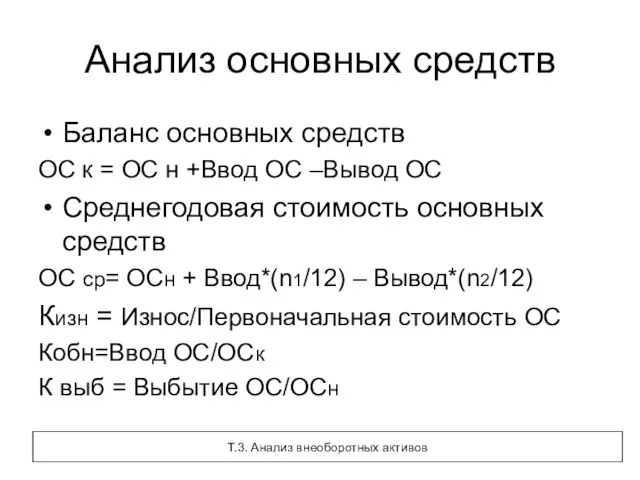

- 59. Анализ основных средств Баланс основных средств ОС к = ОС н +Ввод ОС –Вывод ОС Среднегодовая

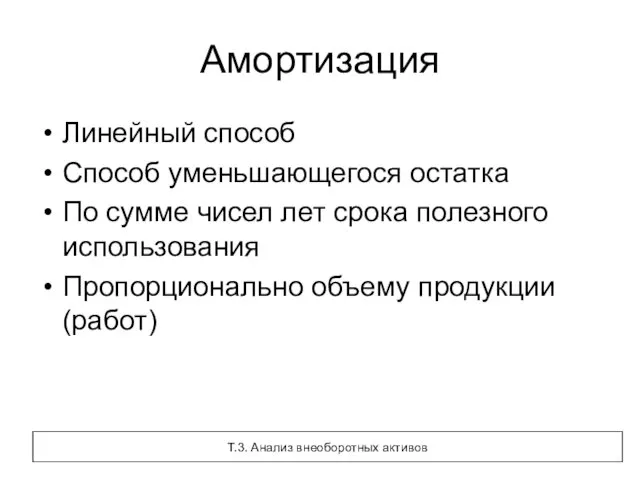

- 60. Амортизация Линейный способ Способ уменьшающегося остатка По сумме чисел лет срока полезного использования Пропорционально объему продукции(работ)

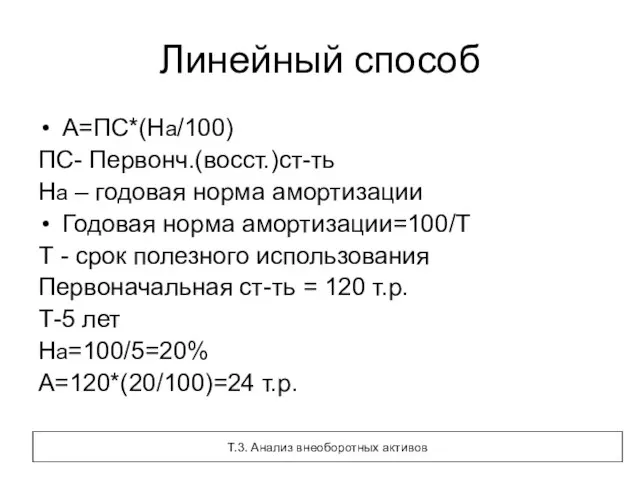

- 61. Линейный способ А=ПС*(На/100) ПС- Первонч.(восст.)ст-ть На – годовая норма амортизации Годовая норма амортизации=100/Т Т - срок

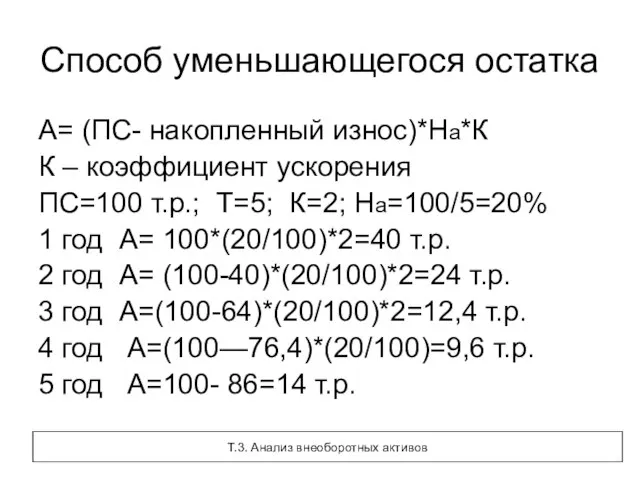

- 62. Способ уменьшающегося остатка А= (ПС- накопленный износ)*На*К К – коэффициент ускорения ПС=100 т.р.; Т=5; К=2; На=100/5=20%

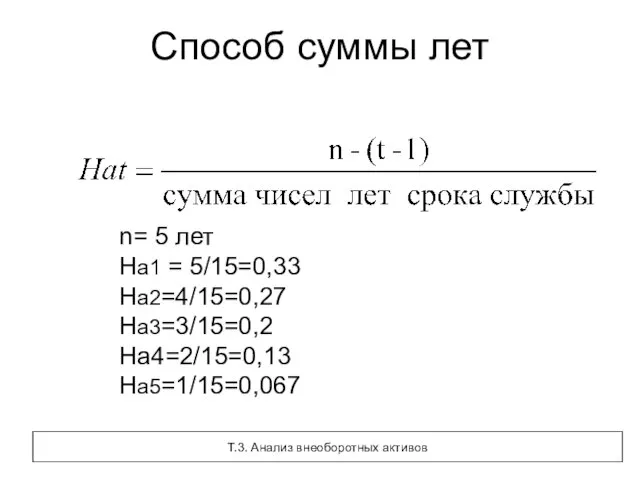

- 63. Способ суммы лет n= 5 лет На1 = 5/15=0,33 На2=4/15=0,27 На3=3/15=0,2 На4=2/15=0,13 На5=1/15=0,067 Т.3. Анализ внеоборотных

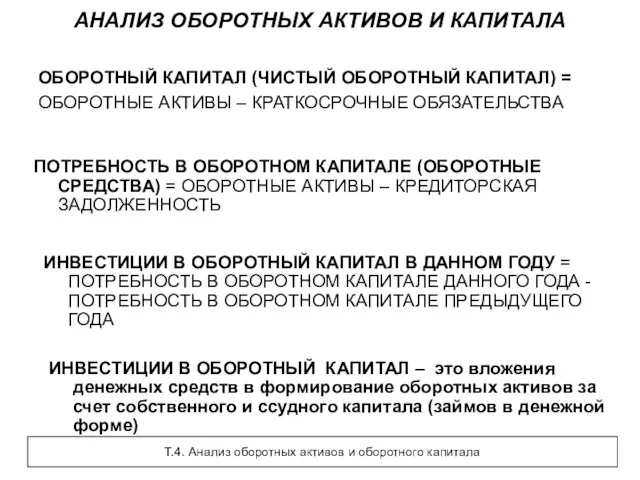

- 64. АНАЛИЗ ОБОРОТНЫХ АКТИВОВ И КАПИТАЛА ОБОРОТНЫЙ КАПИТАЛ (ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ) = ОБОРОТНЫЕ АКТИВЫ – КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

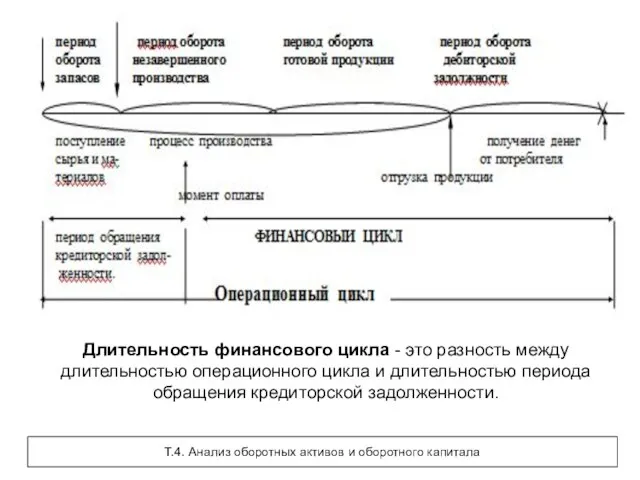

- 65. Длительность финансового цикла - это разность между длительностью операционного цикла и длительностью периода обращения кредиторской задолженности.

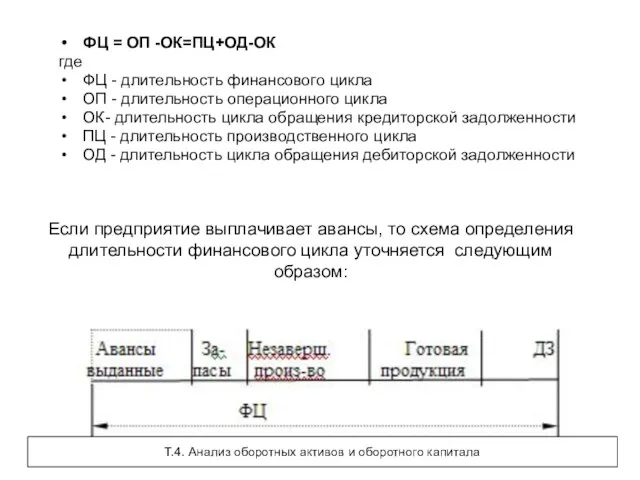

- 66. Если предприятие выплачивает авансы, то схема определения длительности финансового цикла уточняется следующим образом: ФЦ = ОП

- 67. Оборотные активы Т.4. Анализ оборотных активов и оборотного капитала

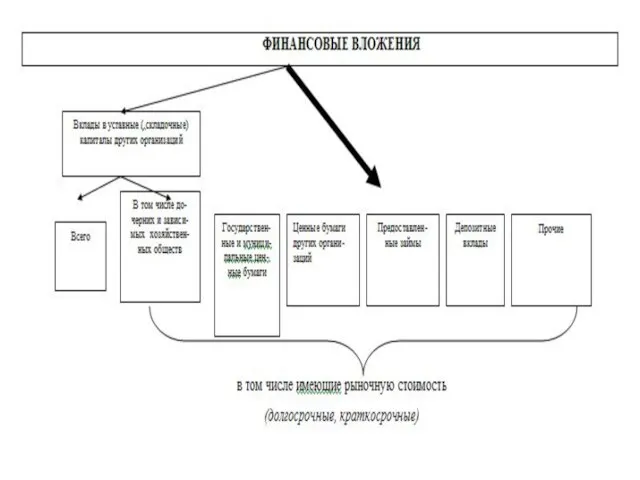

- 68. Финансовые источники прироста оборотных средств Увеличение уставного и добавочного капитала Нераспре-деленная прибыль Устойчивые пассивы Финансо-вые резервы

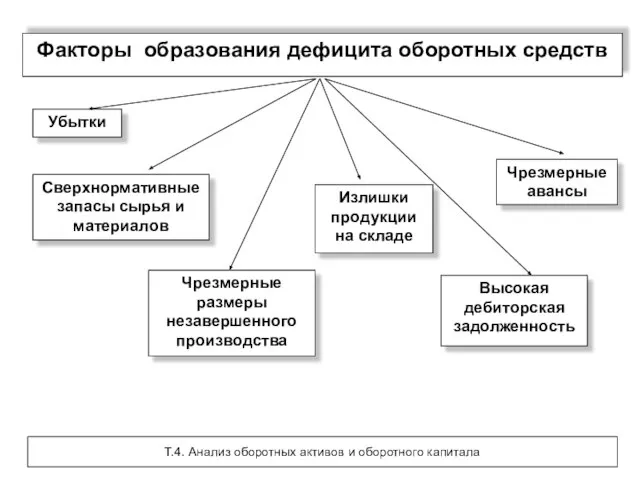

- 69. Факторы образования дефицита оборотных средств Убытки Сверхнормативные запасы сырья и материалов Чрезмерные размеры незавершенного производства Излишки

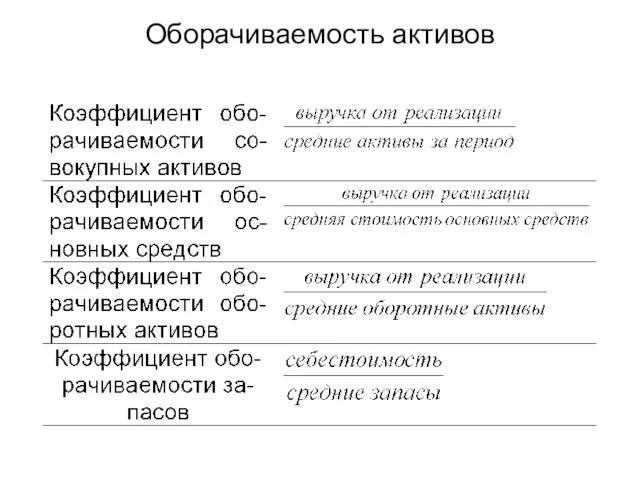

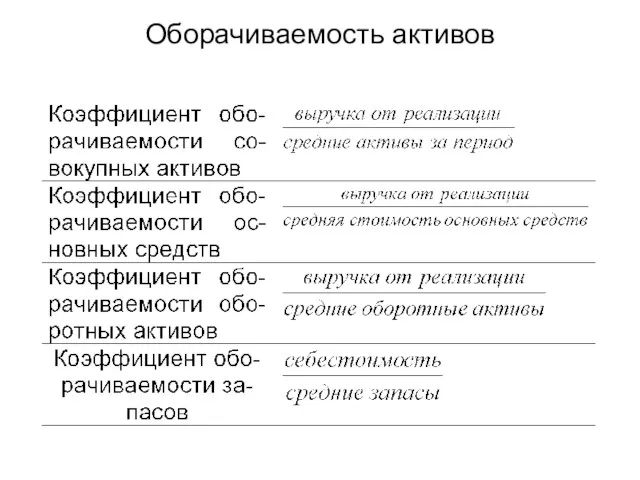

- 70. Оборачиваемость активов

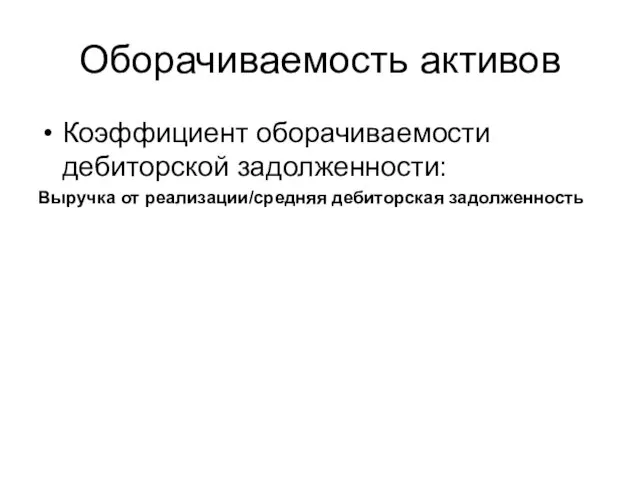

- 71. Оборачиваемость активов Коэффициент оборачиваемости дебиторской задолженности: Выручка от реализации/средняя дебиторская задолженность

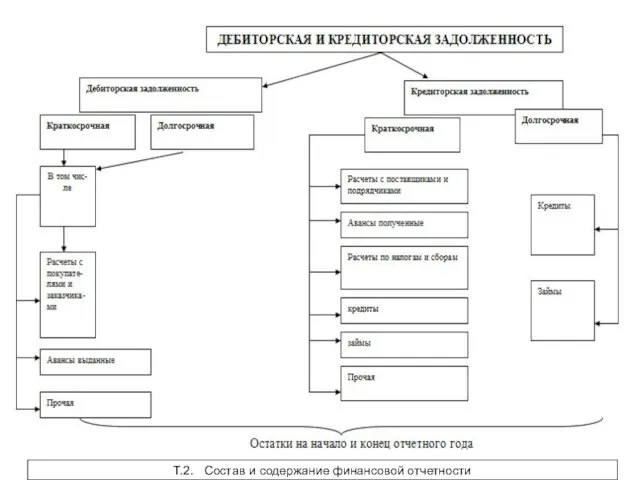

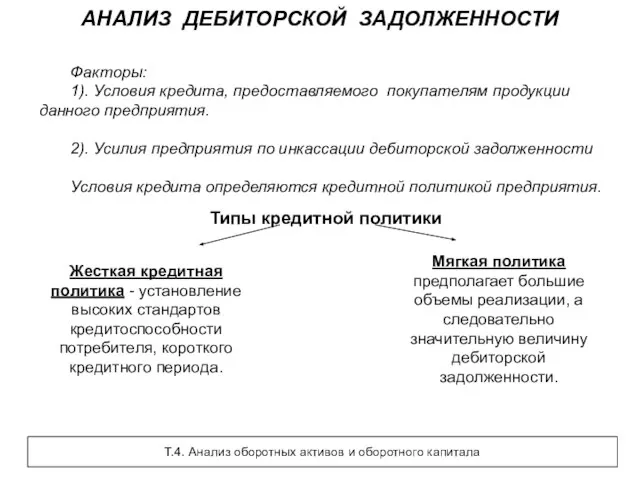

- 72. АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Факторы: 1). Условия кредита, предоставляемого покупателям продукции данного предприятия. 2). Усилия предприятия по

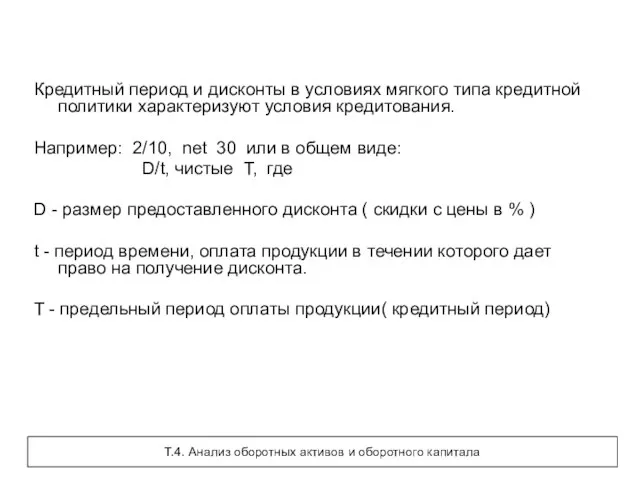

- 73. Кредитный период и дисконты в условиях мягкого типа кредитной политики характеризуют условия кредитования. Например: 2/10, net

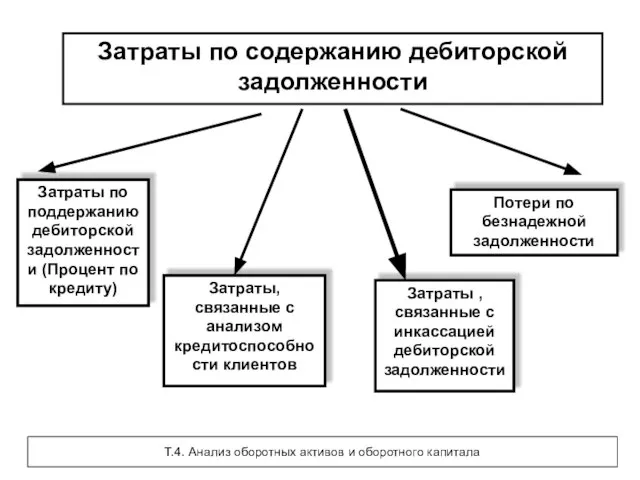

- 74. Затраты по содержанию дебиторской задолженности Затраты по поддержанию дебиторской задолженности (Процент по кредиту) Затраты, связанные с

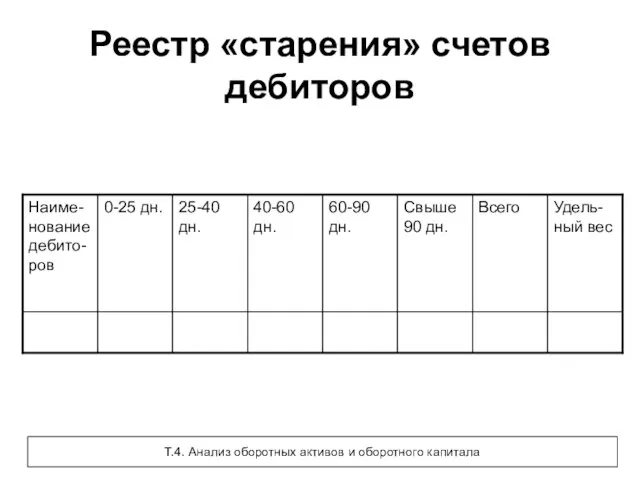

- 75. Реестр «старения» счетов дебиторов Т.4. Анализ оборотных активов и оборотного капитала

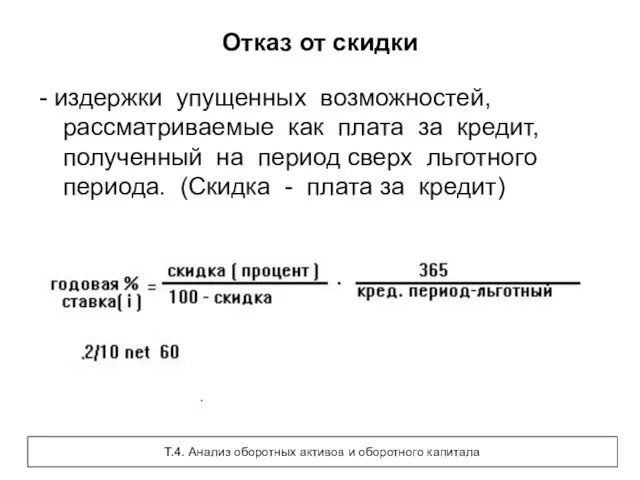

- 76. Отказ от скидки - издержки упущенных возможностей, рассматриваемые как плата за кредит, полученный на период сверх

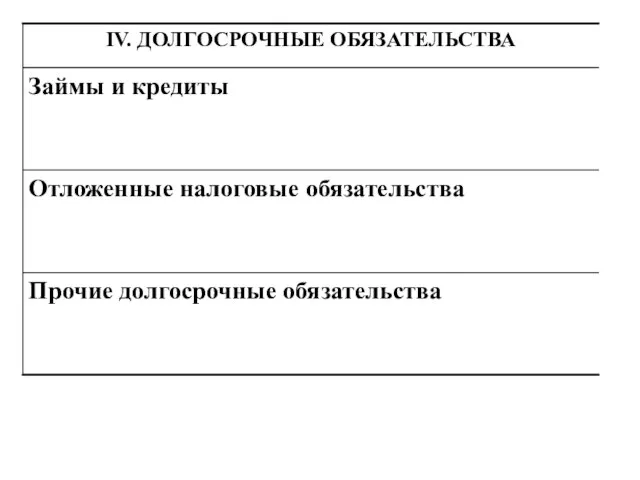

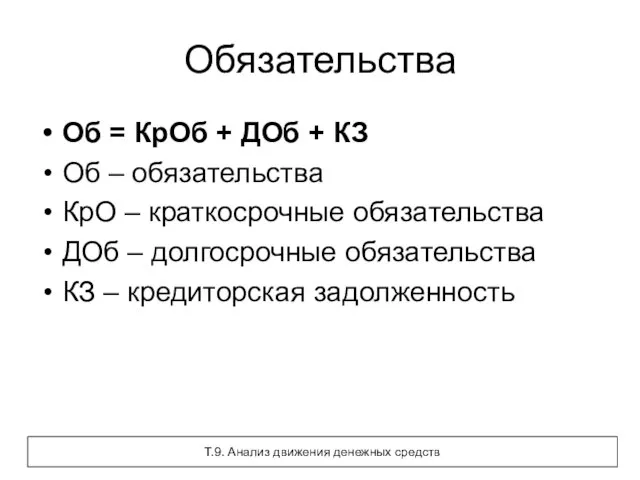

- 77. Анализ обязательств Долгосрочные обязательства займы и кредиты отложенные налоговые обязательства Отложенные налоговые – часть отложенного налога

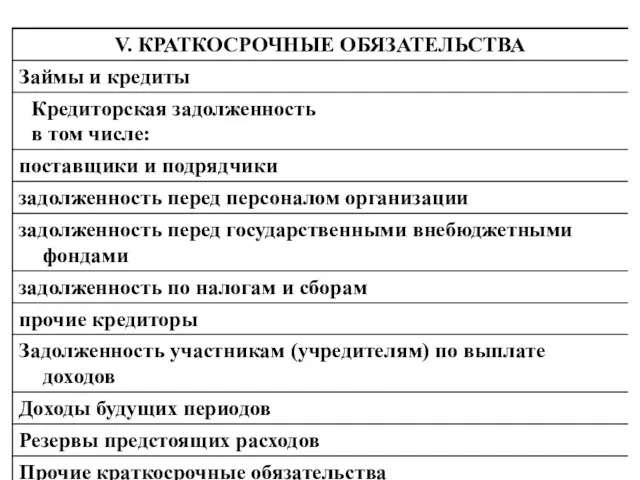

- 78. Анализ краткосрочных обязательств Займы и кредиты ( включая проценты отчетного периода) Кредиторская задолженность Задолженность перед участниками

- 79. Кредиторская задолженность Поставщики и подрядчики Задолженность перед персоналом Задолженность перед государственными внебюджетными фондами Задолженность по налогам

- 80. Анализ обязательств Доля долгосрочных обязательств в общей сумме обязательств Доля отдельных элементов краткосрочных обязательств в общей

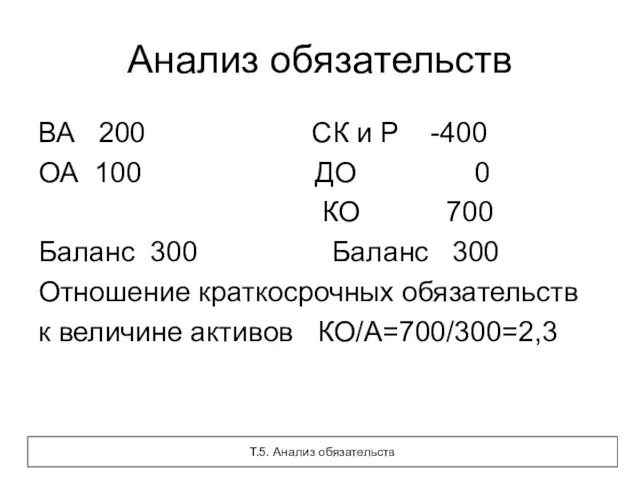

- 81. Анализ обязательств ВА 200 СК и Р -400 ОА 100 ДО 0 КО 700 Баланс 300

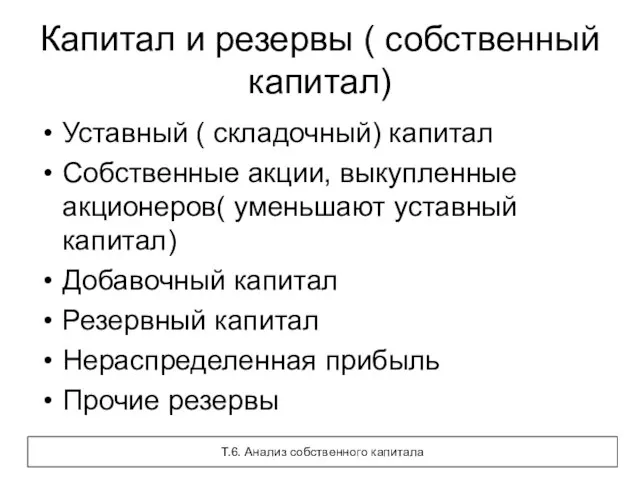

- 82. Капитал и резервы ( собственный капитал) Уставный ( складочный) капитал Собственные акции, выкупленные акционеров( уменьшают уставный

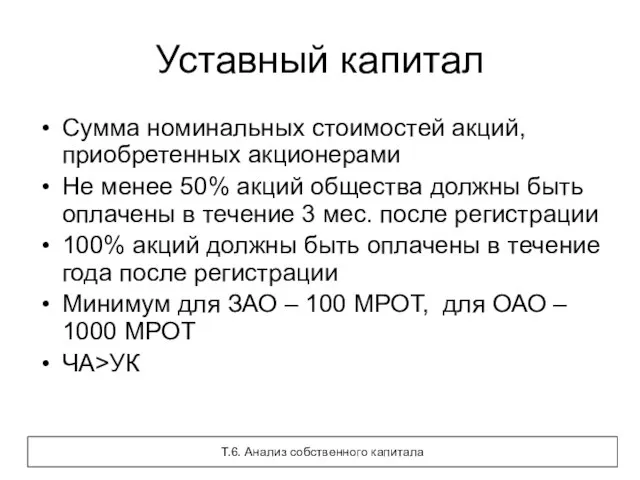

- 83. Уставный капитал Сумма номинальных стоимостей акций, приобретенных акционерами Не менее 50% акций общества должны быть оплачены

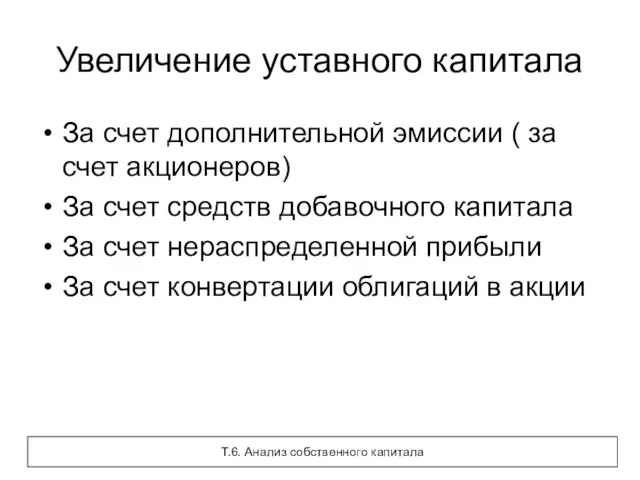

- 84. Увеличение уставного капитала За счет дополнительной эмиссии ( за счет акционеров) За счет средств добавочного капитала

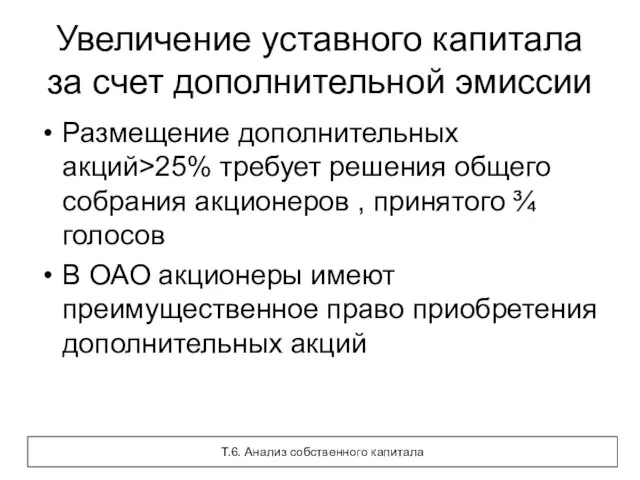

- 85. Увеличение уставного капитала за счет дополнительной эмиссии Размещение дополнительных акций>25% требует решения общего собрания акционеров ,

- 86. Увеличение уставного капитала за счет средств добавочного капитала ЧА>УК+РК Т.6. Анализ собственного капитала

- 87. Увеличение уставного капитала за счет конвертации облигаций в акции Два выпуска ценных бумаг: Выпуск конвертируемых облигаций

- 88. Уменьшение уставного капитала По решению собрания акционеров В соответствие с законодательством В виде уменьшения номинальной стоимости

- 89. Собственные акции, выкупленные у акционеров Сумма указывается в скобках, что указывает на уменьшение уставного капитала на

- 90. Добавочный капитал Эмиссионный доход ( суммы номинальной стоимости размещенных акций за минусом издержек по их продаже)

- 91. Резервный капитал в соответствие с законодательством в соответствие с учредительными документами В АО размер ежегодных отчислений

- 92. Резервный капитал предназначен для: покрытия убытков ( по решению совета директоров) погашения облигаций общества при отсутствии

- 93. Нераспределенная прибыль остаток прибыли (непокрытого убытка) по результатам работы за годы, предшествующие отчетному нераспределенная прибыль отчетного

- 94. ОЦЕНКА СТОИМОСТИ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНЫХ ОБЩЕСТВ Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем

- 95. Состав активов, принимаемых к расчету чистых активов - внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство,

- 96. Состав пассивов, принимаемых к расчету чистых активов - долгосрочные обязательства по займам и кредитам и прочие

- 97. Анализ резервов по форме №3 Резервы, образованные в соответствии с законодательством Резервы, образованные в соответствии с

- 98. Оценочные резервы Резервы по сомнительным долгам Резервы под обесценение вложений в ценные бумаги Резервы под снижение

- 99. Резервы предстоящих расходов На предстоящую оплату отпусков На выплату ежегодного вознаграждения за выслугу лет На производственные

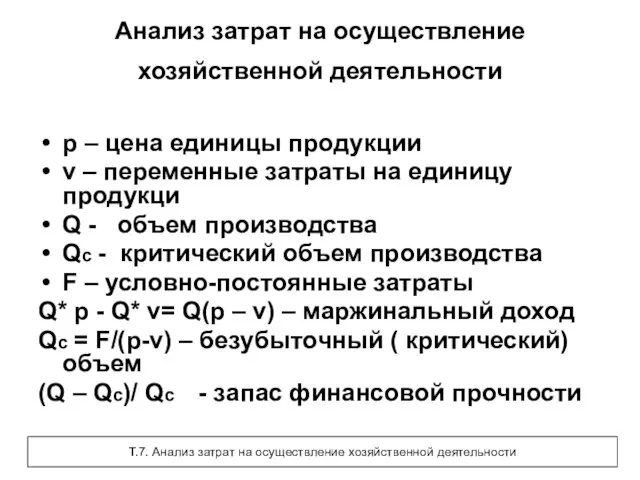

- 100. Анализ затрат на осуществление хозяйственной деятельности p – цена единицы продукции v – переменные затраты на

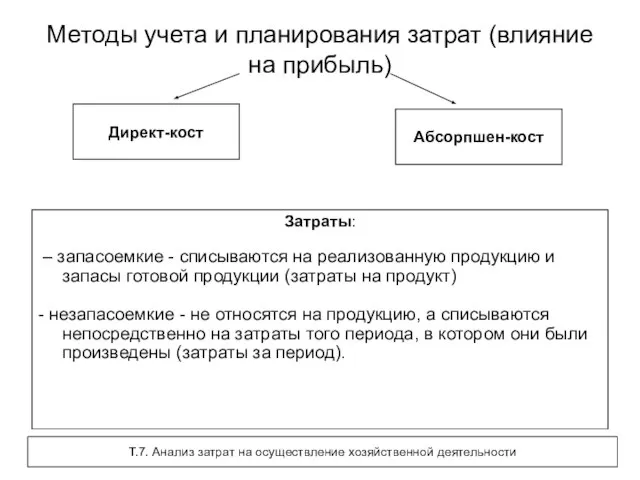

- 101. Методы учета и планирования затрат (влияние на прибыль) Директ-кост Затраты: – запасоемкие - списываются на реализованную

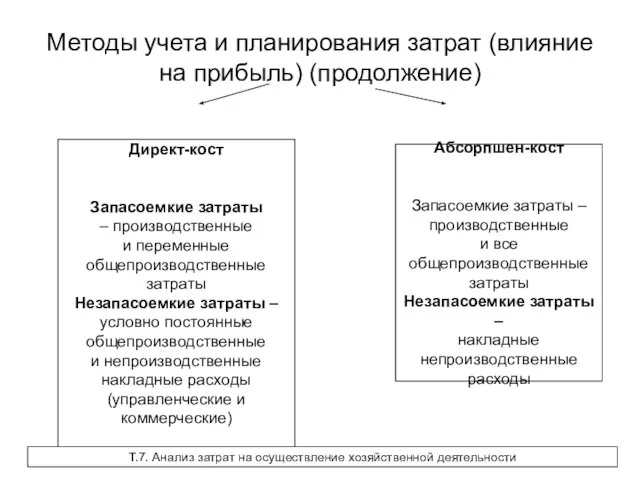

- 102. Методы учета и планирования затрат (влияние на прибыль) (продолжение) Директ-кост Запасоемкие затраты – производственные и переменные

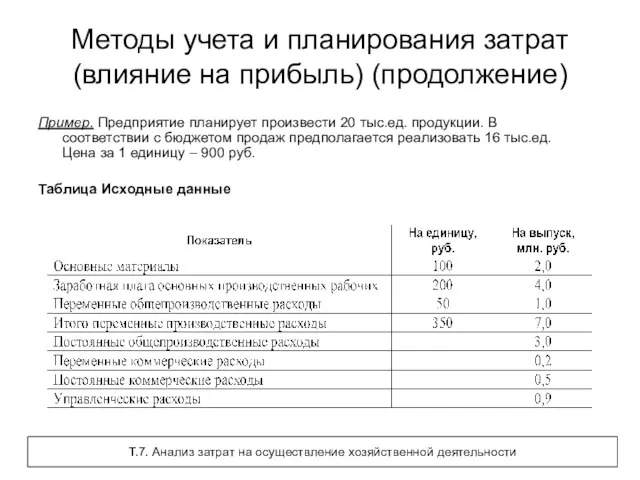

- 103. Методы учета и планирования затрат (влияние на прибыль) (продолжение) Пример. Предприятие планирует произвести 20 тыс.ед. продукции.

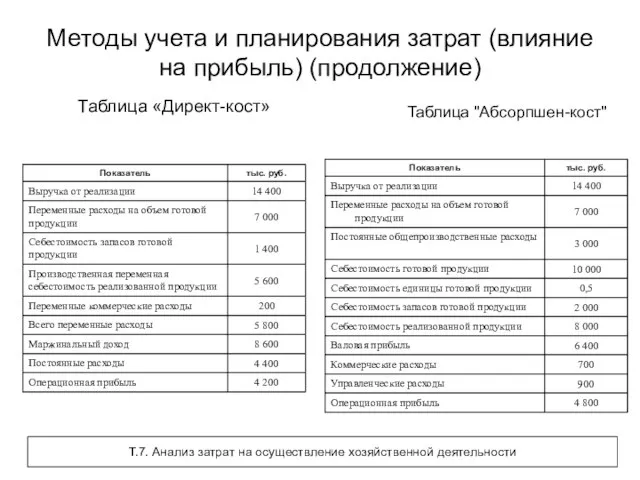

- 104. Методы учета и планирования затрат (влияние на прибыль) (продолжение) Таблица «Директ-кост» Таблица "Абсорпшен-кост" Т.7. Анализ затрат

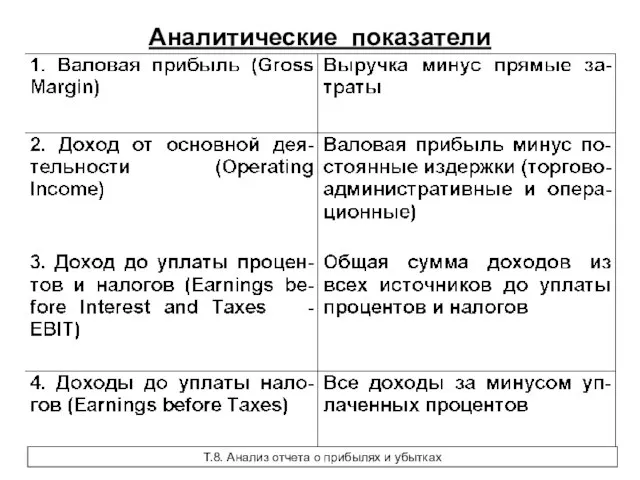

- 105. Аналитические показатели Т.8. Анализ отчета о прибылях и убытках

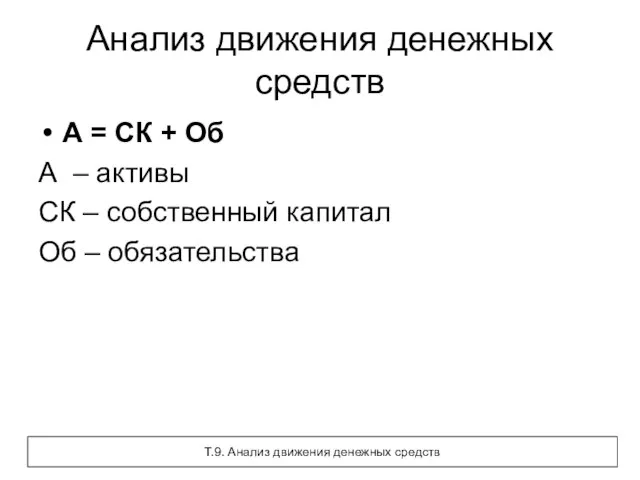

- 106. ФОРМИРОВАНИЕ ИСТОЧНИКОВ И НАПРАВЛЕНИЙ ИСПОЛЬЗОВАНИЯ СРЕДСТВ Т.9. Анализ движения денежных средств

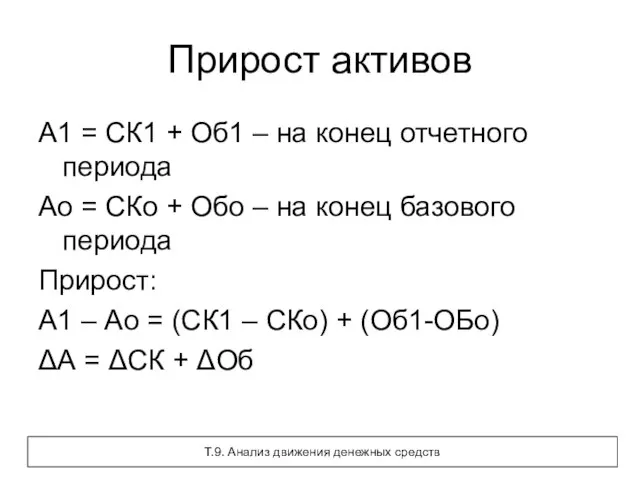

- 107. Анализ движения денежных средств А = СК + Об А – активы СК – собственный капитал

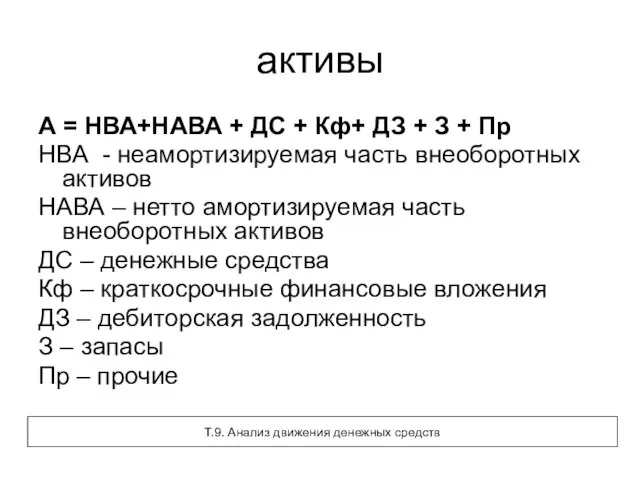

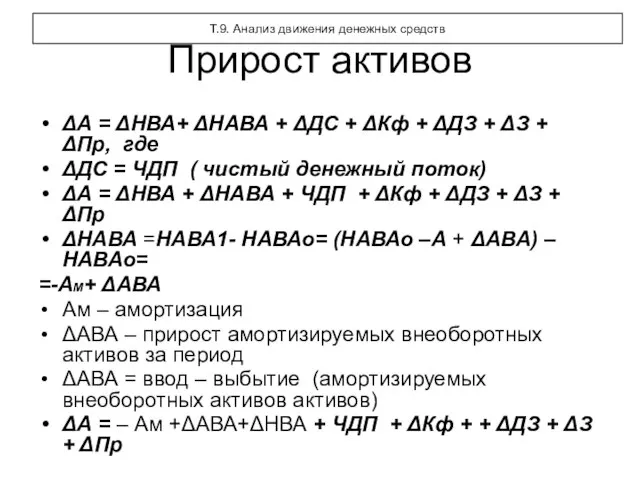

- 108. активы А = НВА+НАВА + ДС + Кф+ ДЗ + З + Пр НВА - неамортизируемая

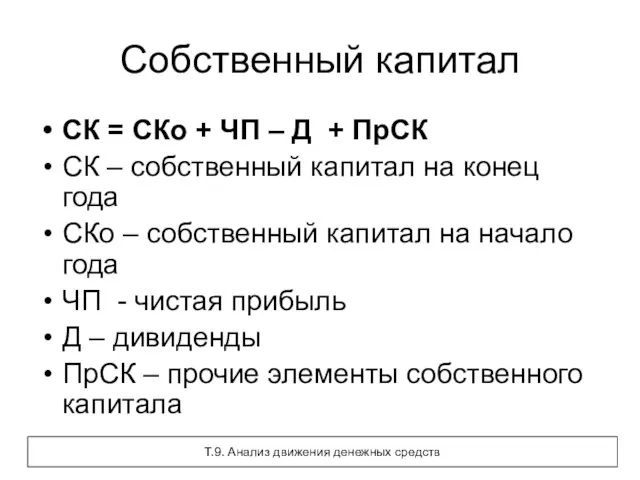

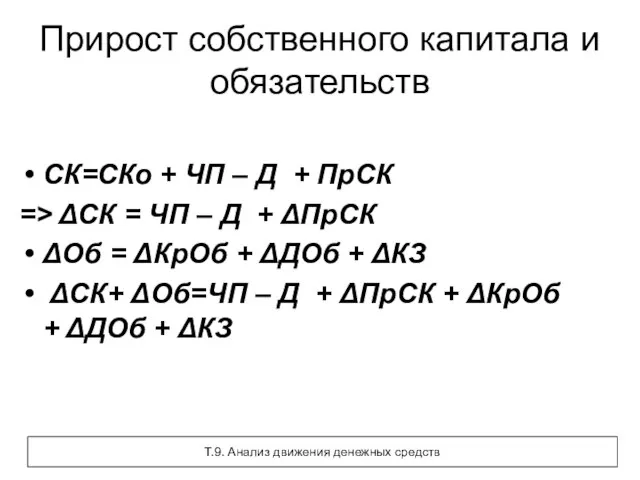

- 109. Собственный капитал СК = СКо + ЧП – Д + ПрСК СК – собственный капитал на

- 110. Обязательства Об = КрОб + ДОб + КЗ Об – обязательства КрО – краткосрочные обязательства ДОб

- 111. Прирост активов А1 = СК1 + Об1 – на конец отчетного периода Ао = СКо +

- 112. Прирост активов ΔА = ΔНВА+ ΔНАВА + ΔДС + ΔКф + ΔДЗ + ΔЗ + ΔПр,

- 113. Прирост собственного капитала и обязательств СК=СКо + ЧП – Д + ПрСК => ΔСК = ЧП

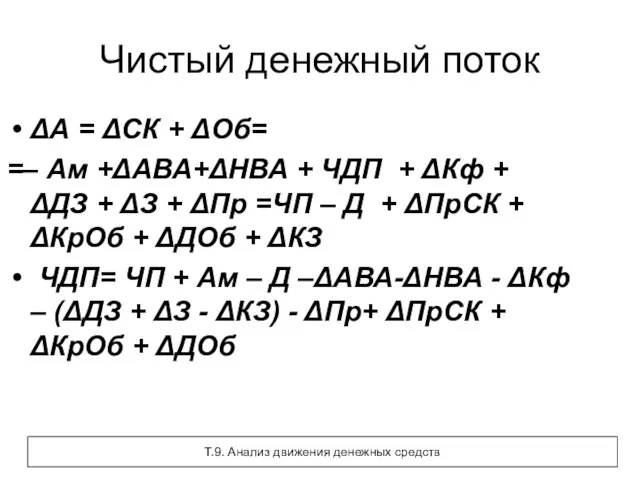

- 114. Чистый денежный поток ΔА = ΔСК + ΔОб= =– Ам +ΔАВА+ΔНВА + ЧДП + ΔКф +

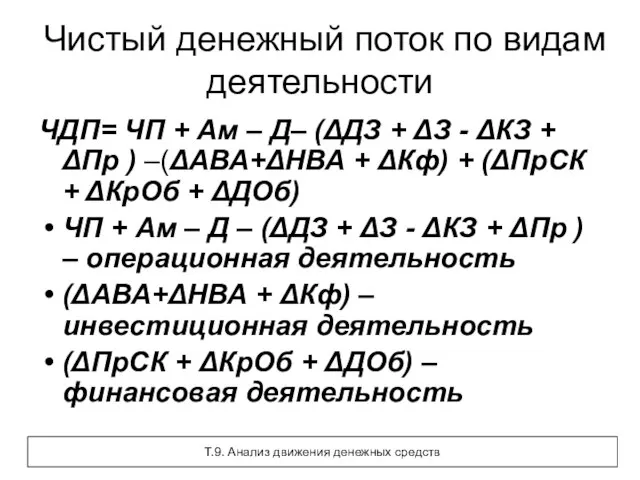

- 115. Чистый денежный поток по видам деятельности ЧДП= ЧП + Ам – Д– (ΔДЗ + ΔЗ -

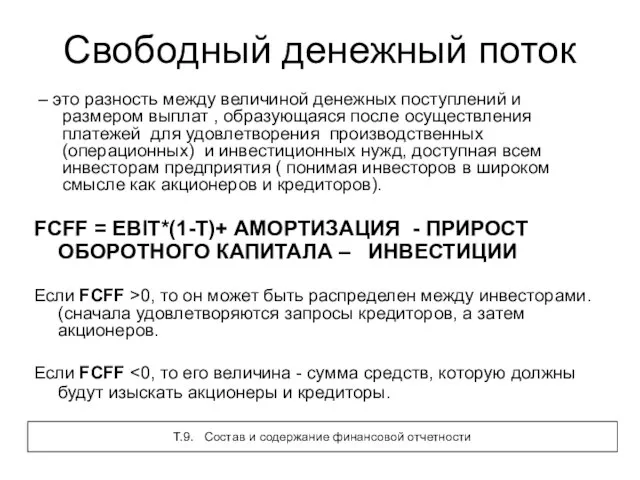

- 116. Свободный денежный поток – это разность между величиной денежных поступлений и размером выплат , образующаяся после

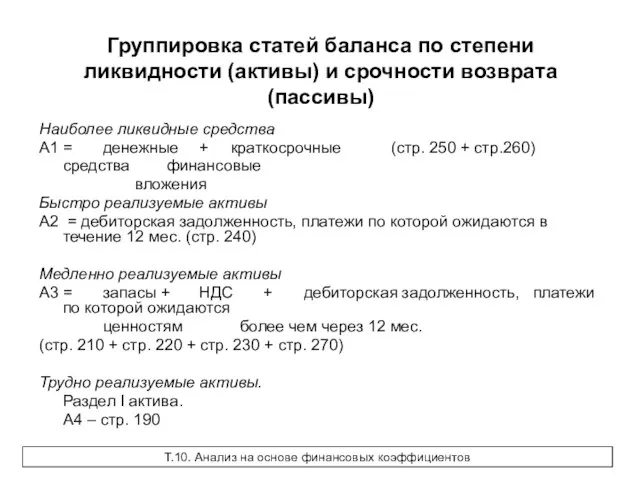

- 117. Группировка статей баланса по степени ликвидности (активы) и срочности возврата (пассивы) Наиболее ликвидные средства А1 =

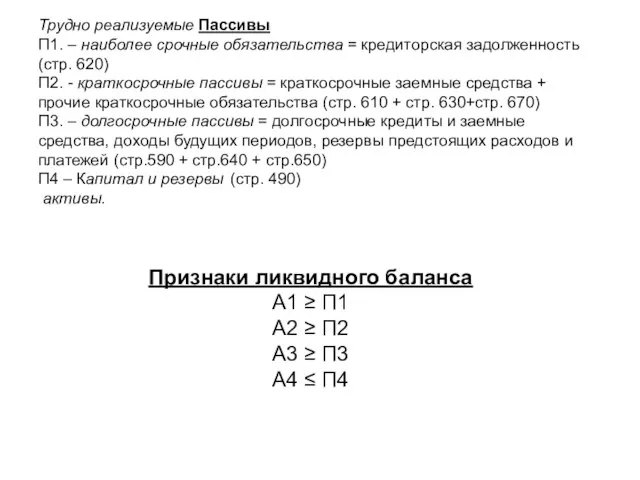

- 118. Трудно реализуемые Пассивы П1. – наиболее срочные обязательства = кредиторская задолженность (стр. 620) П2. - краткосрочные

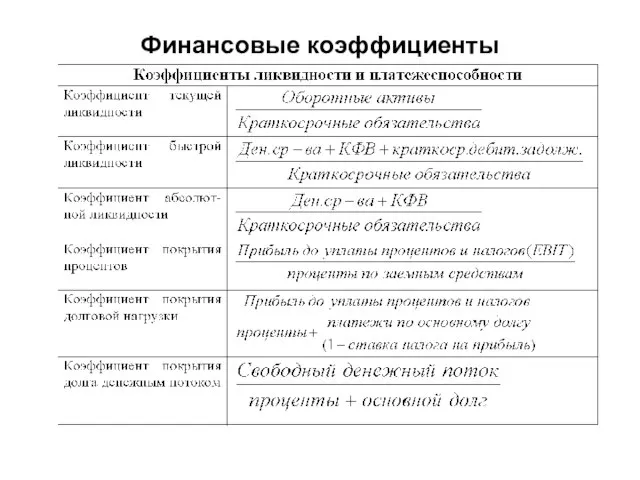

- 119. Финансовые коэффициенты

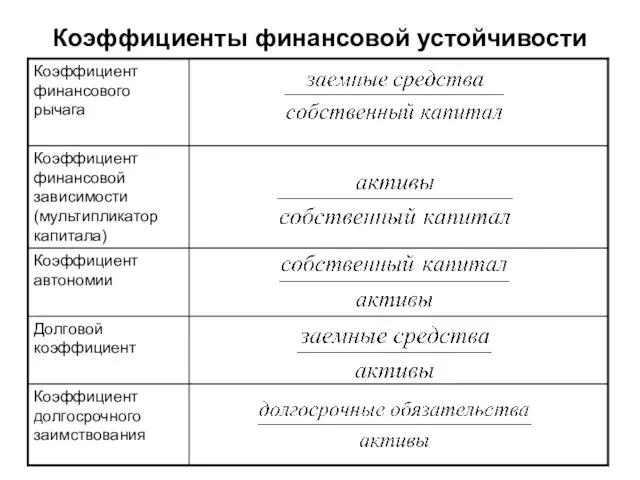

- 120. Коэффициенты финансовой устойчивости

- 121. Оборачиваемость активов

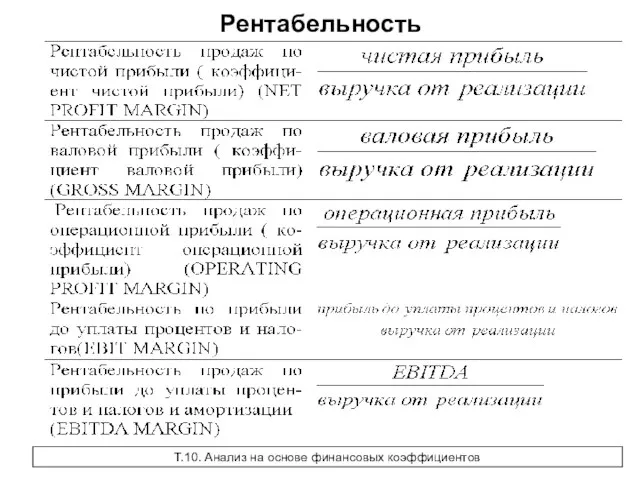

- 122. Рентабельность Т.10. Анализ на основе финансовых коэффициентов

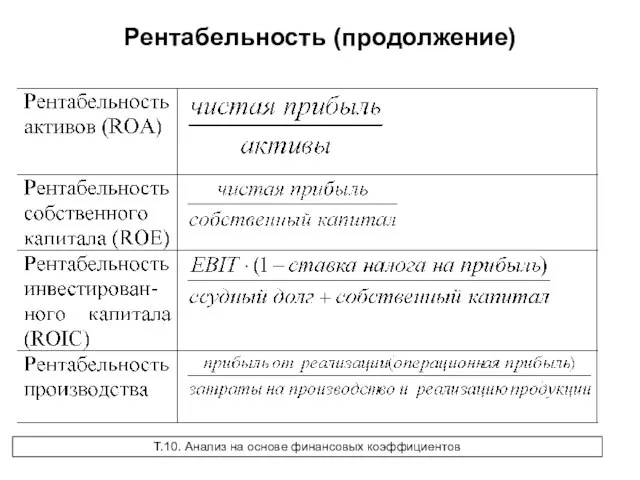

- 123. Рентабельность (продолжение) Т.10. Анализ на основе финансовых коэффициентов

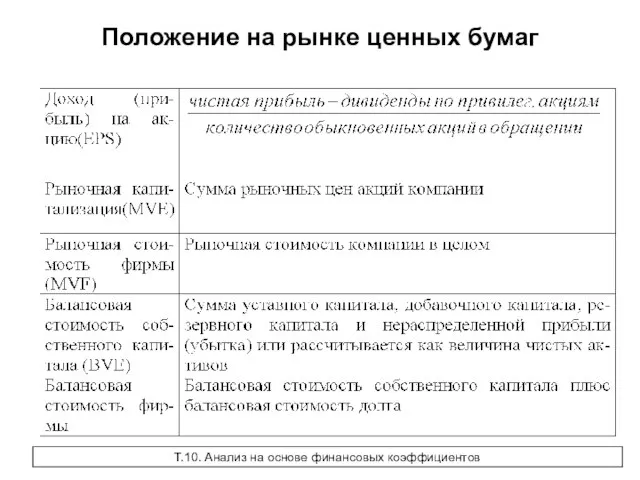

- 124. Положение на рынке ценных бумаг Т.10. Анализ на основе финансовых коэффициентов

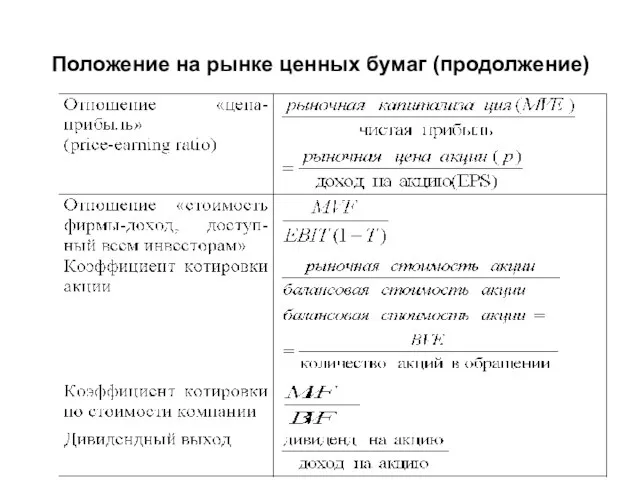

- 125. Положение на рынке ценных бумаг (продолжение)

- 126. Недостаток величины быстроликвидных активов для немедленного погашения долга Недостаток величины оборотных активов для немедленного погашения долга

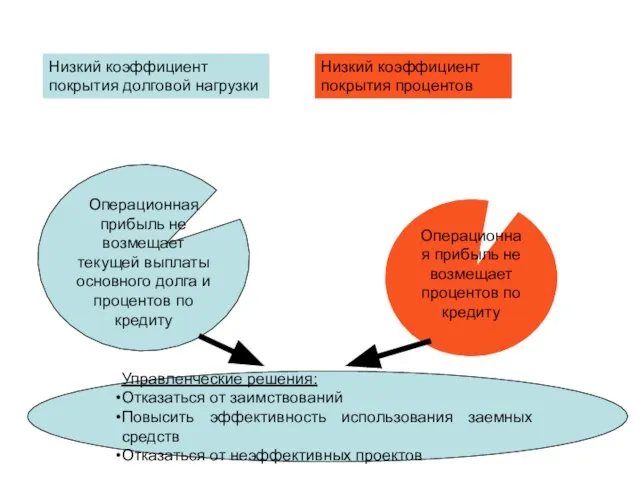

- 127. Низкий коэффициент покрытия процентов Низкий коэффициент покрытия долговой нагрузки Операционная прибыль не возмещает процентов по кредиту

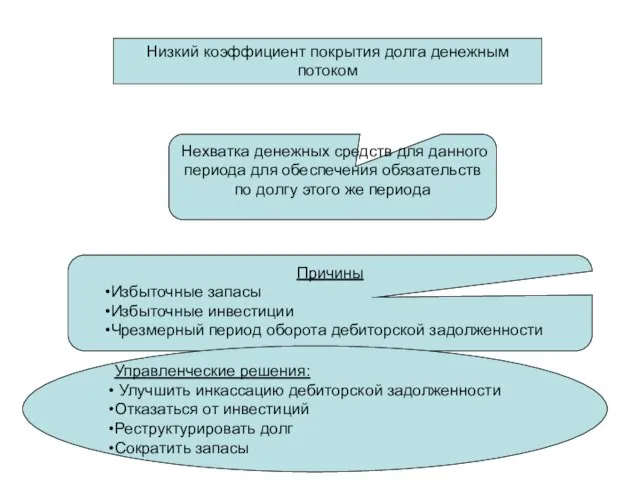

- 128. Низкий коэффициент покрытия долга денежным потоком Нехватка денежных средств для данного периода для обеспечения обязательств по

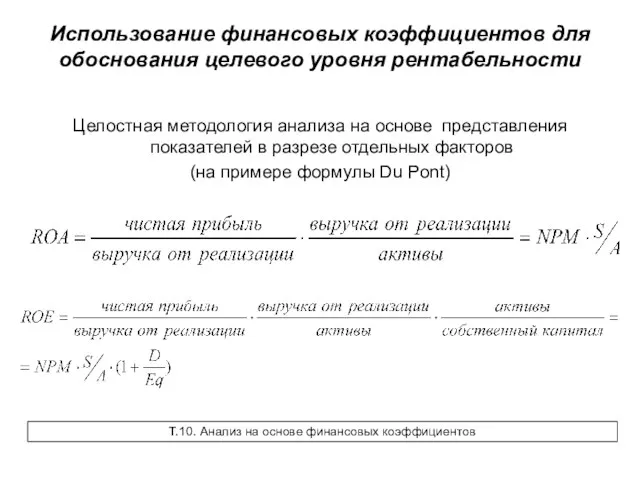

- 129. Использование финансовых коэффициентов для обоснования целевого уровня рентабельности Целостная методология анализа на основе представления показателей в

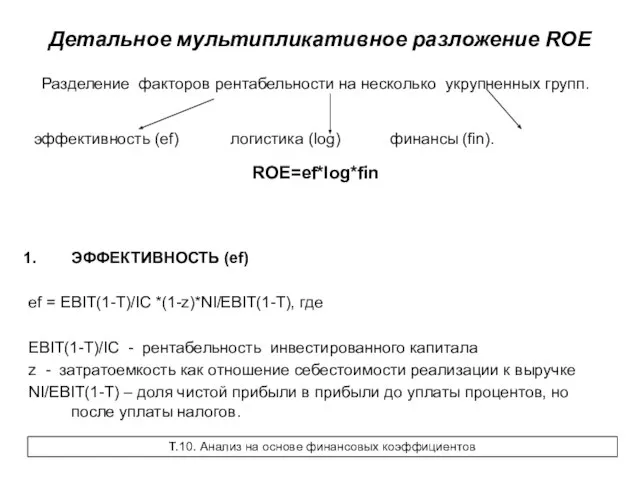

- 130. Детальное мультипликативное разложение ROE Разделение факторов рентабельности на несколько укрупненных групп. эффективность (ef) логистика (log) финансы

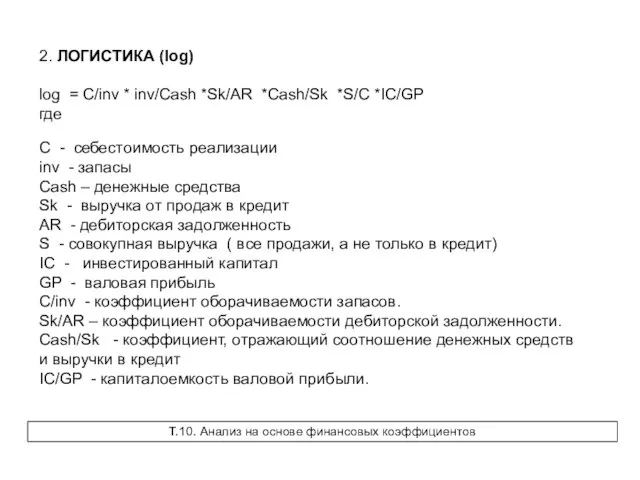

- 131. 2. ЛОГИСТИКА (log) log = C/inv * inv/Cash *Sk/AR *Cash/Sk *S/C *IC/GP где C - себестоимость

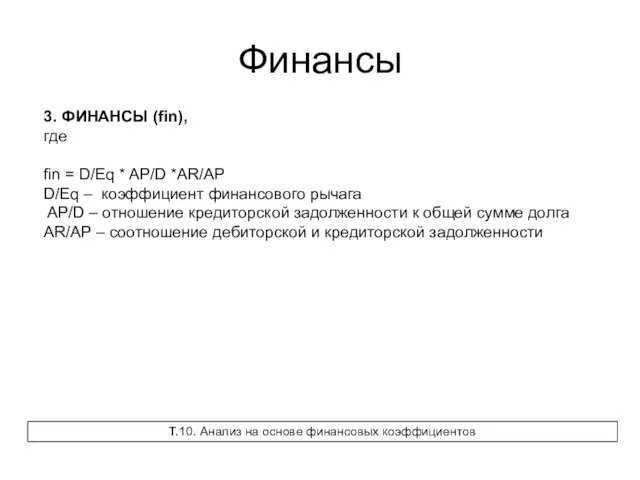

- 132. Финансы 3. ФИНАНСЫ (fin), где fin = D/Eq * AP/D *AR/AP D/Eq – коэффициент финансового рычага

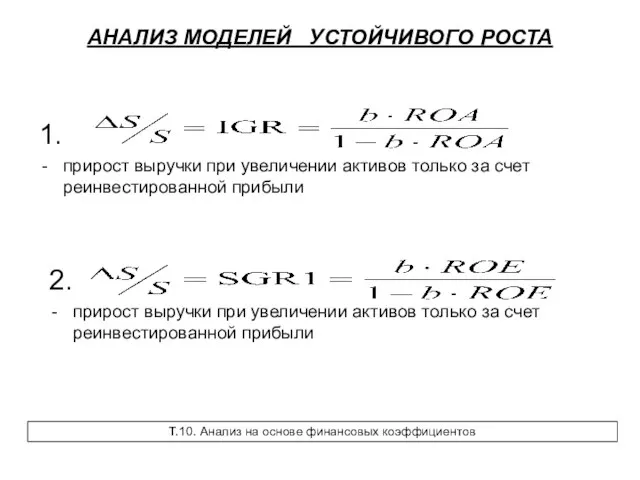

- 133. АНАЛИЗ МОДЕЛЕЙ УСТОЙЧИВОГО РОСТА 1. прирост выручки при увеличении активов только за счет реинвестированной прибыли 2.

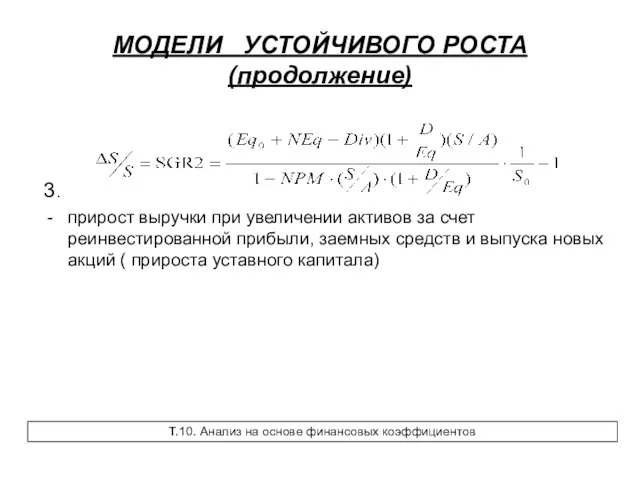

- 134. МОДЕЛИ УСТОЙЧИВОГО РОСТА (продолжение) 3. прирост выручки при увеличении активов за счет реинвестированной прибыли, заемных средств

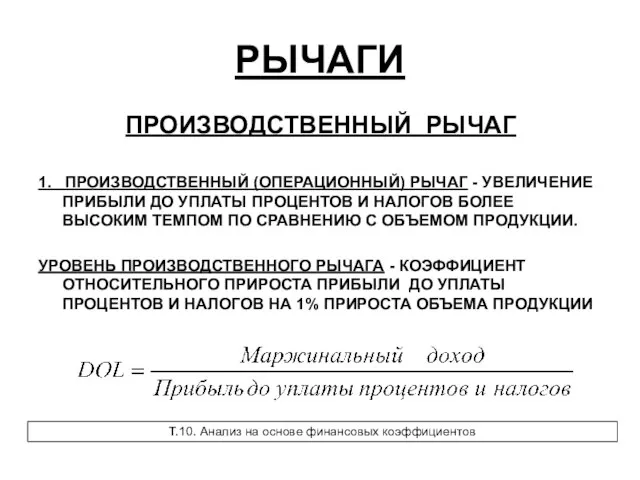

- 135. РЫЧАГИ 1. ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) РЫЧАГ - УВЕЛИЧЕНИЕ ПРИБЫЛИ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ БОЛЕЕ ВЫСОКИМ ТЕМПОМ

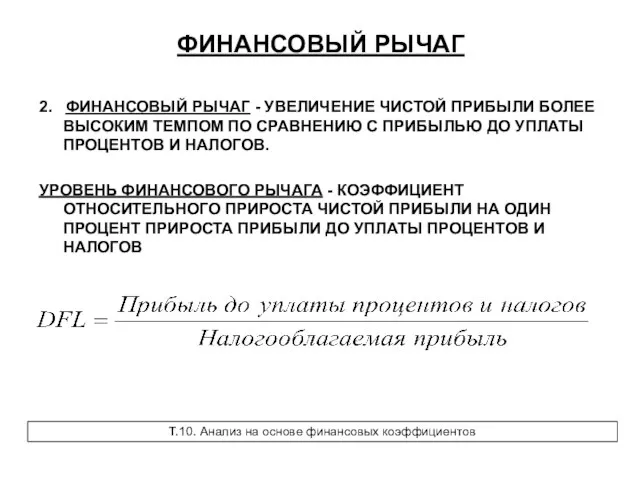

- 136. 2. ФИНАНСОВЫЙ РЫЧАГ - УВЕЛИЧЕНИЕ ЧИСТОЙ ПРИБЫЛИ БОЛЕЕ ВЫСОКИМ ТЕМПОМ ПО СРАВНЕНИЮ С ПРИБЫЛЬЮ ДО УПЛАТЫ

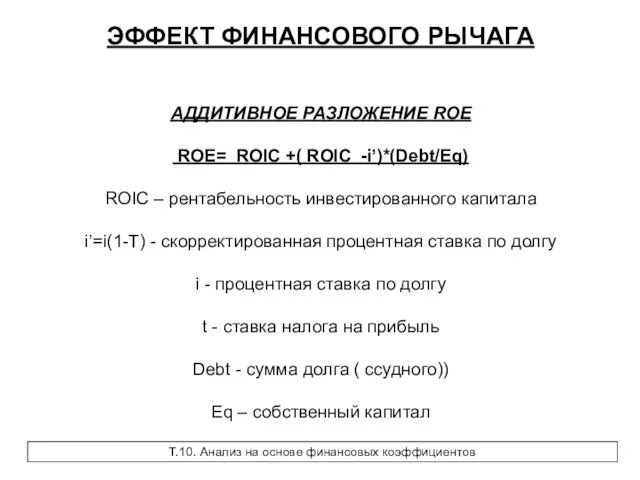

- 137. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА АДДИТИВНОЕ РАЗЛОЖЕНИЕ ROE ROE= ROIC +( ROIC -i’)*(Debt/Eq) ROIC – рентабельность инвестированного капитала

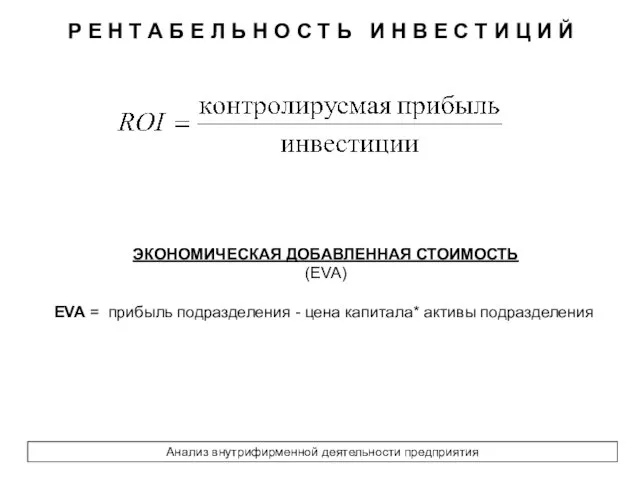

- 138. Показатели внутрифирменной оценки Прибыль подразделения Рентабельность инвестиций подразделения Остаточная прибыль подразделения Показатели исполнения бюджета Функциональные показатели

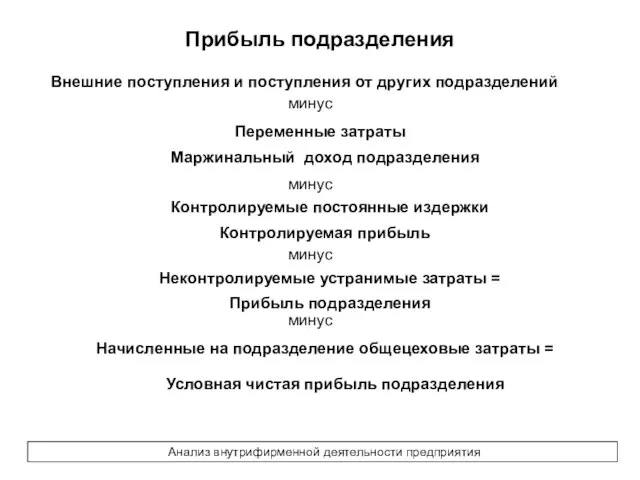

- 139. Прибыль подразделения Внешние поступления и поступления от других подразделений минус Переменные затраты минус Маржинальный доход подразделения

- 140. Р Е Н Т А Б Е Л Ь Н О С Т Ь И Н

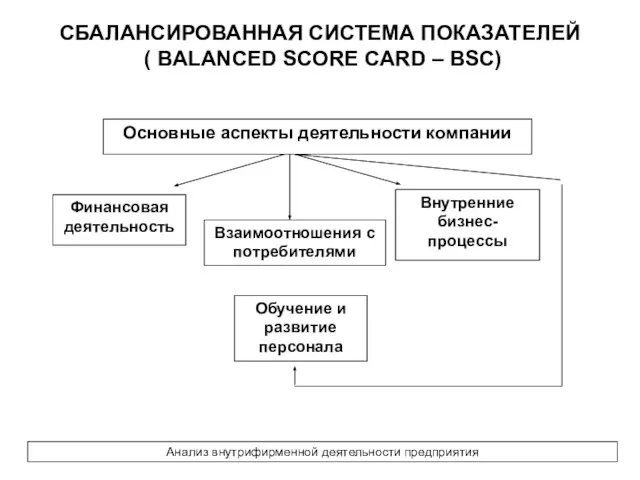

- 141. СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ ( BALANCED SCORE CARD – BSC) Анализ внутрифирменной деятельности предприятия

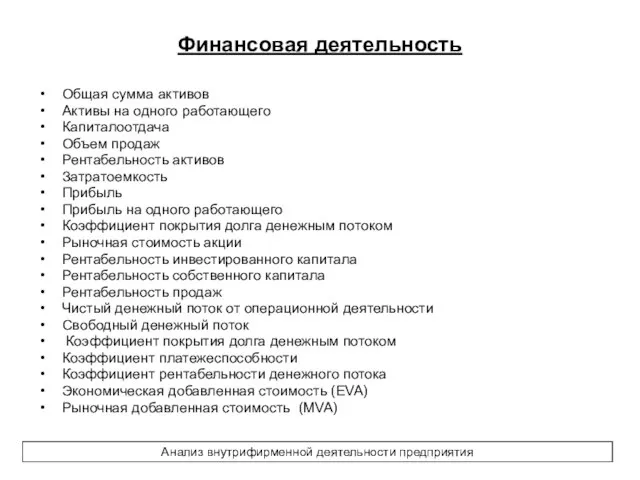

- 142. Финансовая деятельность Общая сумма активов Активы на одного работающего Капиталоотдача Объем продаж Рентабельность активов Затратоемкость Прибыль

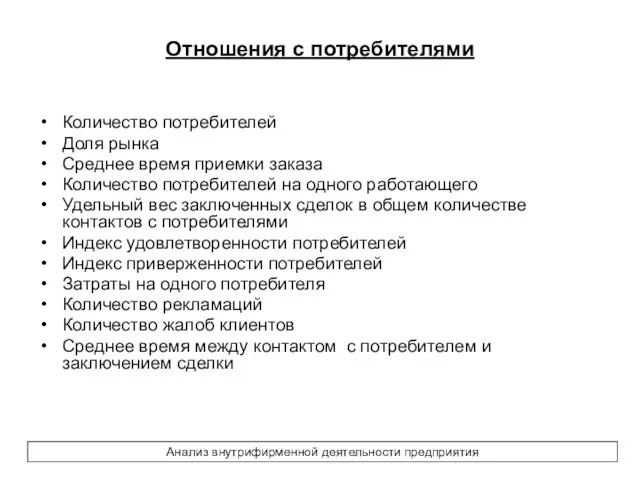

- 143. Отношения с потребителями Количество потребителей Доля рынка Среднее время приемки заказа Количество потребителей на одного работающего

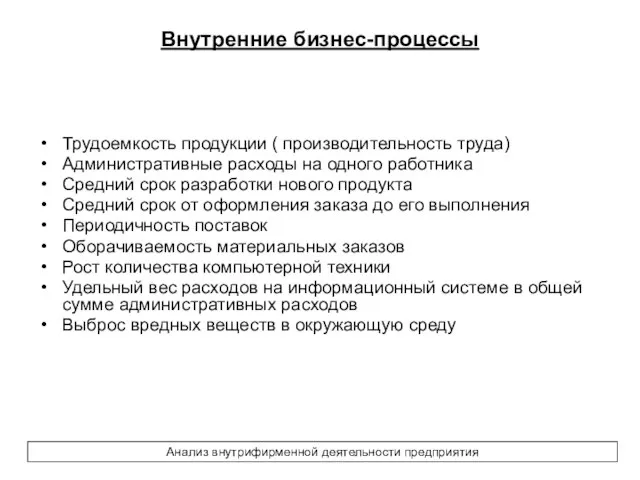

- 144. Внутренние бизнес-процессы Трудоемкость продукции ( производительность труда) Административные расходы на одного работника Средний срок разработки нового

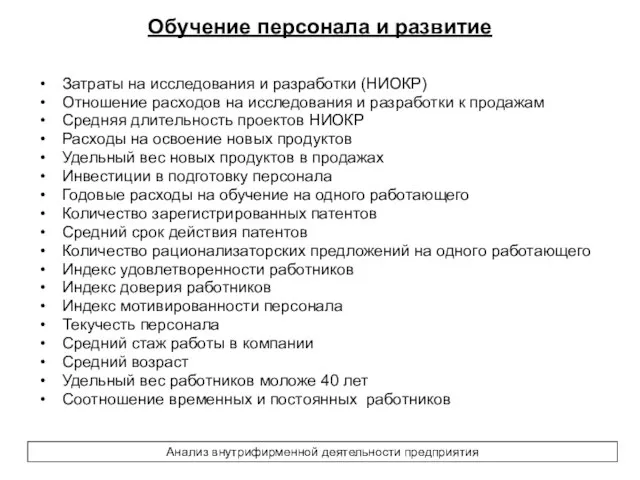

- 145. Обучение персонала и развитие Затраты на исследования и разработки (НИОКР) Отношение расходов на исследования и разработки

- 147. Скачать презентацию

Слайд 2Цена капитала

За эффективность принятия управленческих решений и рост ценности бизнеса

Поставщики капитала (инвесторы

Цена капитала

За эффективность принятия управленческих решений и рост ценности бизнеса

Поставщики капитала (инвесторы

Слайд 3Финансовый анализ

Операционная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

Логистика

НИОКР

Продажи

Основные

операции

Строительство, закупка

оборудования

Дивестиции

Сделки с

ценными

бумагами и

другими

финансовыми

инструментам

Сделки

слияний и

поглощений

Привлечение

Финансовый анализ

Операционная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

Логистика

НИОКР

Продажи

Основные

операции

Строительство, закупка

оборудования

Дивестиции

Сделки с

ценными

бумагами и

другими

финансовыми

инструментам

Сделки

слияний и

поглощений

Привлечение

Слайд 4Финансовая оценка компетенций

Создание проектов развития компетенций

Управление проектами развития компетенций

Т.1. Введение в курс

Финансовая оценка компетенций

Создание проектов развития компетенций

Управление проектами развития компетенций

Т.1. Введение в курс

Слайд 5Методы финансового анализа

горизонтальный анализ или метод динамических коэффициентов

вертикальный анализ или метод структурных

Методы финансового анализа

горизонтальный анализ или метод динамических коэффициентов

вертикальный анализ или метод структурных

Слайд 6Горизонтальный анализ

- определение временных тенденций

изменения экономических и финансовых

показателей деятельности

Темп роста: Тр

Горизонтальный анализ

- определение временных тенденций

изменения экономических и финансовых

показателей деятельности

Темп роста: Тр

Слайд 7Вертикальный анализ

расчет удельных весов частных показателей, которые образуют некоторый агрегатный показатель (определение

Вертикальный анализ

расчет удельных весов частных показателей, которые образуют некоторый агрегатный показатель (определение

Слайд 8Мультипликативные факторные модели

- аналитическая форма, в которой некоторый показатель представляется как произведение

Мультипликативные факторные модели

- аналитическая форма, в которой некоторый показатель представляется как произведение

Слайд 9Метод расширения факторной модели (аддитивная факторная модель)

представление показателя в виде суммы других

Метод расширения факторной модели (аддитивная факторная модель)

представление показателя в виде суммы других

Слайд 10Метод сравнительного анализа

Используется для анализа положения предприятия в отрасли - соотношение эффективности

Метод сравнительного анализа

Используется для анализа положения предприятия в отрасли - соотношение эффективности

Слайд 11Индексный анализ

Индекс - это относительный показатель, характеризующий соотношение

значений рассматриваемых показателей во времени

Индексный анализ

Индекс - это относительный показатель, характеризующий соотношение

значений рассматриваемых показателей во времени

Слайд 12Метод цепных подстановок

Используется для определения вклада отдельных факторов на изменение результирующего показателя

A1=B1*C1*D1

Метод цепных подстановок

Используется для определения вклада отдельных факторов на изменение результирующего показателя

A1=B1*C1*D1

Слайд 13Формы финансовой отчетности

Бухгалтерский баланс (форма №1)

Отчет о прибылях и убытках (форма №2)

Отчет

Формы финансовой отчетности

Бухгалтерский баланс (форма №1)

Отчет о прибылях и убытках (форма №2)

Отчет

Слайд 14Бухгалтерский баланс

Бухгалтерский баланс

Слайд 15Основное правило баланса

Активы = собственный капитал + обязательства

Основное правило баланса

Активы = собственный капитал + обязательства

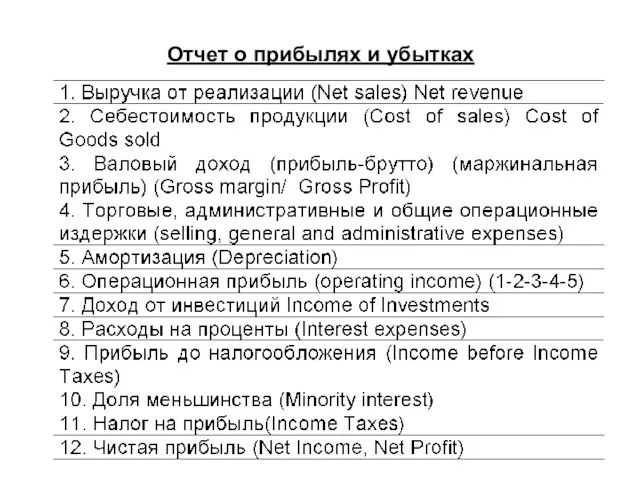

Слайд 21Отчет о прибылях и убытках

Доходы и расходы по обычным видам деятельности

Отчет о прибылях и убытках

Доходы и расходы по обычным видам деятельности

Слайд 22Отложенные налоговые активы и отложенные налоговые обязательства

Отложенные налоговые активы =

= вычитаемые временные

Отложенные налоговые активы и отложенные налоговые обязательства

Отложенные налоговые активы =

= вычитаемые временные

Слайд 23Временные разницы

Доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а

Временные разницы

Доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а

Слайд 24Вычитаемые временные разницы

Применение разных способов расчета амортизации для целей бухгалтерского учета и

Вычитаемые временные разницы

Применение разных способов расчета амортизации для целей бухгалтерского учета и

Слайд 25Налогооблагаемые временные разницы

Приводят к образованию отложенного налога на прибыль

разные способы расчета амортизации

Налогооблагаемые временные разницы

Приводят к образованию отложенного налога на прибыль

разные способы расчета амортизации

Слайд 26Постоянное налоговое обязательство

Постоянное налоговое обязательство =

= постоянная разница * ставка налога на

Постоянное налоговое обязательство

Постоянное налоговое обязательство =

= постоянная разница * ставка налога на

Слайд 27Текущий налог на прибыль

Текущий налог на прибыль = условный расход по налогу

Текущий налог на прибыль

Текущий налог на прибыль = условный расход по налогу

Слайд 28Базовая прибыль на акцию

БПА=БП/средневзвешенное количество обыкновенных акций

БП = чистая прибыль – дивиденды

Базовая прибыль на акцию

БПА=БП/средневзвешенное количество обыкновенных акций

БП = чистая прибыль – дивиденды

Слайд 29Разводненная прибыль на акцию

Показывает максимально возможную степень уменьшения прибыли на одну акции

Разводненная прибыль на акцию

Показывает максимально возможную степень уменьшения прибыли на одну акции

Слайд 30Разводненная прибыль на акцию

Пример.

Чистая прибыль, уменьшенная на сумму дивидендов 64640 руб.

Среднезвешенное кол.обыкн.акций

Разводненная прибыль на акцию

Пример.

Чистая прибыль, уменьшенная на сумму дивидендов 64640 руб.

Среднезвешенное кол.обыкн.акций

Слайд 31Разводненная прибыль на акцию

Пример ( продолжение)

Возможный прирост прибыли= 4 * 1000=

= 4000

Разводненная прибыль на акцию

Пример ( продолжение)

Возможный прирост прибыли= 4 * 1000=

= 4000

Слайд 33I. Изменения капитала

I. Изменения капитала

Слайд 34Отчет о движении денежных средств

1. Прямой метод

Остаток денежных средств на начало отчетного

Отчет о движении денежных средств

1. Прямой метод

Остаток денежных средств на начало отчетного

Слайд 35Чистые денежные средства от инвестиционной деятельности

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Выручка от

Чистые денежные средства от инвестиционной деятельности

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Выручка от

Слайд 36ЧИСТЫЕ ДЕНЕЖНЫЕ СРЕДСТВА ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ПОСТУПЛЕНИЯ ОТ

ЧИСТЫЕ ДЕНЕЖНЫЕ СРЕДСТВА ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ПОСТУПЛЕНИЯ ОТ

Слайд 37Основан на корректировке чистой прибыли.

Направления корректировки:

2. Косвенный метод

1. Очистка чистой прибыли

Основан на корректировке чистой прибыли.

Направления корректировки:

2. Косвенный метод

1. Очистка чистой прибыли

Слайд 44Т.2. Состав и содержание финансовой отчетности

Т.2. Состав и содержание финансовой отчетности

Т.2. Состав и содержание финансовой отчетности

Т.2. Состав и содержание финансовой отчетности

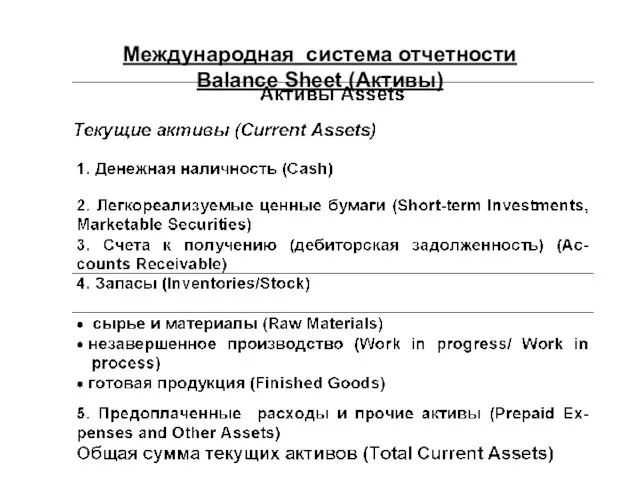

Слайд 47Международная система отчетности

Balance Sheet (Активы)

Международная система отчетности

Balance Sheet (Активы)

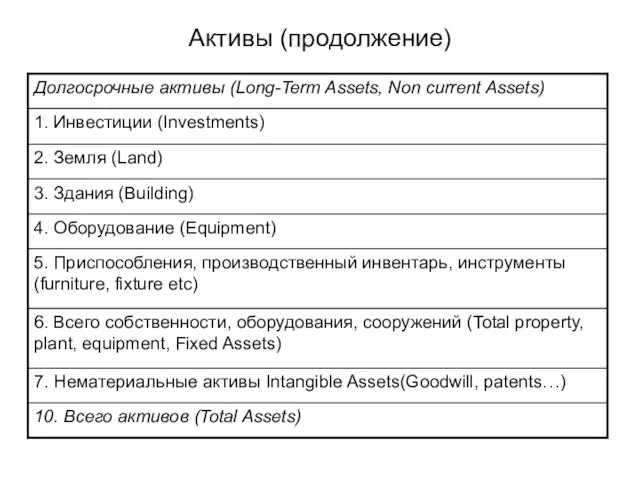

Слайд 48Активы (продолжение)

Активы (продолжение)

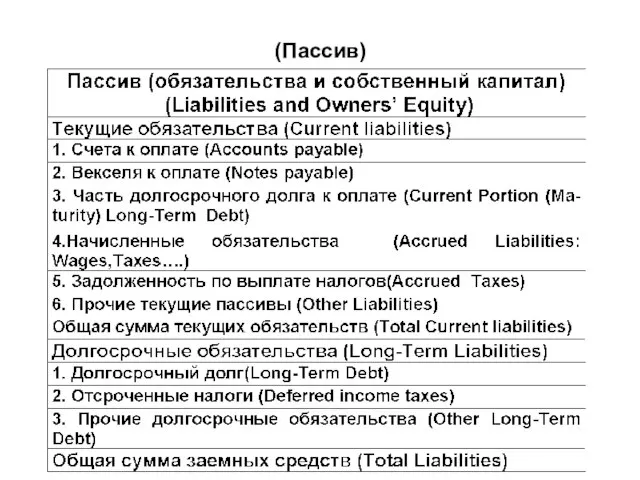

Слайд 49(Пассив)

(Пассив)

Слайд 50Пассив

Собственный капитал (Owners’ Equity)

1. Привилегированные акции (Preferred stock)

2. Обычные акции (Common stock)

3.

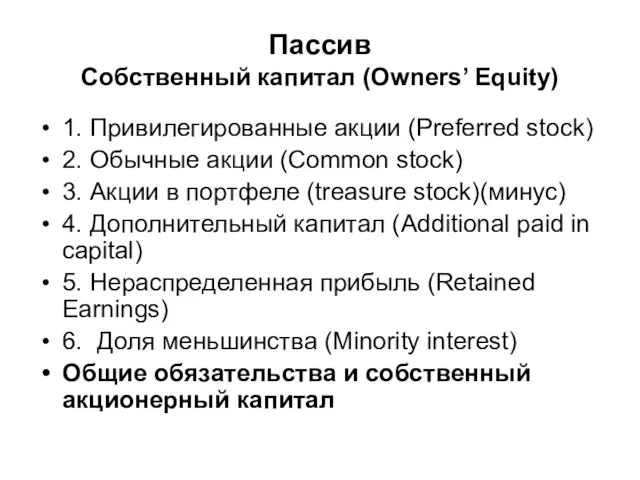

Пассив

Собственный капитал (Owners’ Equity)

1. Привилегированные акции (Preferred stock)

2. Обычные акции (Common stock)

3.

Слайд 51Отчет о прибылях и убытках

Отчет о прибылях и убытках

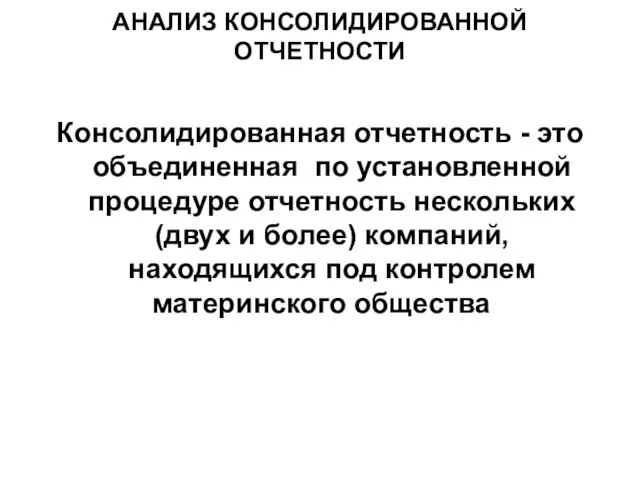

Слайд 52АНАЛИЗ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

Консолидированная отчетность - это объединенная по установленной процедуре отчетность нескольких

АНАЛИЗ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

Консолидированная отчетность - это объединенная по установленной процедуре отчетность нескольких

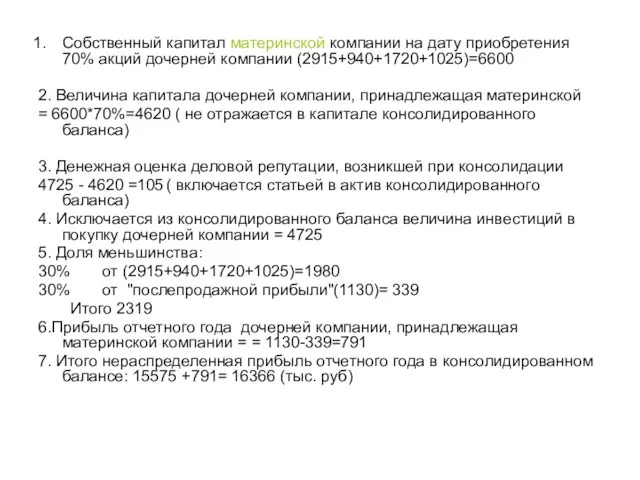

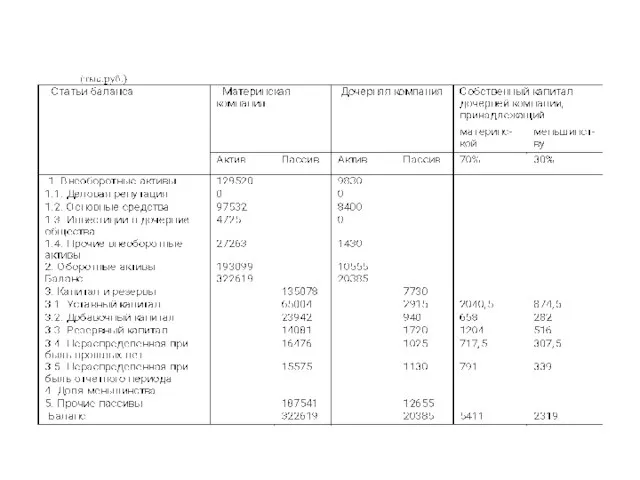

Слайд 53Собственный капитал материнской компании на дату приобретения 70% акций дочерней компании (2915+940+1720+1025)=6600

2.

Собственный капитал материнской компании на дату приобретения 70% акций дочерней компании (2915+940+1720+1025)=6600

2.

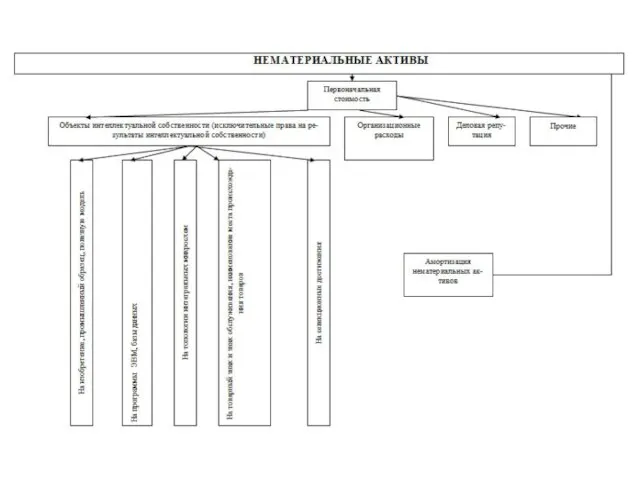

Слайд 56Анализ внеоборотных активов

Нематериальные активы

Объекты интеллектуальной собственности

Организационные расходы

Деловая репутация организации

Т.3. Анализ внеоборотных активов

Анализ внеоборотных активов

Нематериальные активы

Объекты интеллектуальной собственности

Организационные расходы

Деловая репутация организации

Т.3. Анализ внеоборотных активов

Слайд 57Объекты интеллектуальной собственности

на изобретения, промышленный образец, полезную модель

на программы ЭВМ, базы данных

на

Объекты интеллектуальной собственности

на изобретения, промышленный образец, полезную модель

на программы ЭВМ, базы данных

на

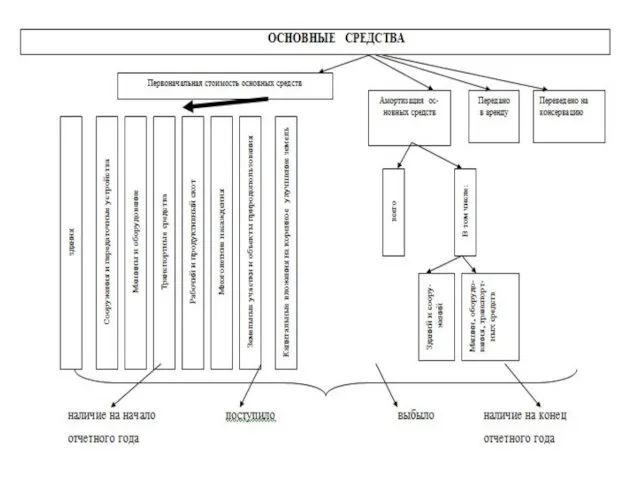

Слайд 58Основные средства

Здания

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Рабочий скот

Продуктивный скот

Многолетние насаждения

Земельные участки

Основные средства

Здания

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Рабочий скот

Продуктивный скот

Многолетние насаждения

Земельные участки

Слайд 59Анализ основных средств

Баланс основных средств

ОС к = ОС н +Ввод ОС –Вывод

Анализ основных средств

Баланс основных средств

ОС к = ОС н +Ввод ОС –Вывод

Слайд 60Амортизация

Линейный способ

Способ уменьшающегося остатка

По сумме чисел лет срока полезного использования

Пропорционально объему продукции(работ)

Т.3.

Амортизация

Линейный способ

Способ уменьшающегося остатка

По сумме чисел лет срока полезного использования

Пропорционально объему продукции(работ)

Т.3.

Слайд 61Линейный способ

А=ПС*(На/100)

ПС- Первонч.(восст.)ст-ть

На – годовая норма амортизации

Годовая норма амортизации=100/Т

Т - срок полезного

Линейный способ

А=ПС*(На/100)

ПС- Первонч.(восст.)ст-ть

На – годовая норма амортизации

Годовая норма амортизации=100/Т

Т - срок полезного

Слайд 62Способ уменьшающегося остатка

А= (ПС- накопленный износ)*На*К

К – коэффициент ускорения

ПС=100 т.р.; Т=5; К=2;

Способ уменьшающегося остатка

А= (ПС- накопленный износ)*На*К

К – коэффициент ускорения

ПС=100 т.р.; Т=5; К=2;

Слайд 63Способ суммы лет

n= 5 лет

На1 = 5/15=0,33

На2=4/15=0,27

На3=3/15=0,2

На4=2/15=0,13

На5=1/15=0,067

Т.3. Анализ внеоборотных активов

Способ суммы лет

n= 5 лет

На1 = 5/15=0,33

На2=4/15=0,27

На3=3/15=0,2

На4=2/15=0,13

На5=1/15=0,067

Т.3. Анализ внеоборотных активов

Слайд 64АНАЛИЗ ОБОРОТНЫХ АКТИВОВ И КАПИТАЛА

ОБОРОТНЫЙ КАПИТАЛ (ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ) =

ОБОРОТНЫЕ АКТИВЫ –

АНАЛИЗ ОБОРОТНЫХ АКТИВОВ И КАПИТАЛА

ОБОРОТНЫЙ КАПИТАЛ (ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ) =

ОБОРОТНЫЕ АКТИВЫ –

Слайд 65Длительность финансового цикла - это разность между длительностью операционного цикла и длительностью

Длительность финансового цикла - это разность между длительностью операционного цикла и длительностью

Слайд 66Если предприятие выплачивает авансы, то схема определения длительности финансового цикла уточняется следующим

Если предприятие выплачивает авансы, то схема определения длительности финансового цикла уточняется следующим

Слайд 67Оборотные активы

Т.4. Анализ оборотных активов и оборотного капитала

Оборотные активы

Т.4. Анализ оборотных активов и оборотного капитала

Слайд 68Финансовые источники прироста оборотных средств

Увеличение уставного и добавочного капитала

Нераспре-деленная прибыль

Устойчивые пассивы

Финансо-вые резервы

Займы

Задолженность

Финансовые источники прироста оборотных средств

Увеличение уставного и добавочного капитала

Нераспре-деленная прибыль

Устойчивые пассивы

Финансо-вые резервы

Займы

Задолженность

Слайд 69Факторы образования дефицита оборотных средств

Убытки

Сверхнормативные запасы сырья и материалов

Чрезмерные размеры незавершенного производства

Излишки

Факторы образования дефицита оборотных средств

Убытки

Сверхнормативные запасы сырья и материалов

Чрезмерные размеры незавершенного производства

Излишки

Слайд 70Оборачиваемость активов

Оборачиваемость активов

Слайд 71Оборачиваемость активов

Коэффициент оборачиваемости дебиторской задолженности:

Выручка от реализации/средняя дебиторская задолженность

Оборачиваемость активов

Коэффициент оборачиваемости дебиторской задолженности:

Выручка от реализации/средняя дебиторская задолженность

Слайд 72АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Факторы:

1). Условия кредита, предоставляемого покупателям продукции данного предприятия.

2). Усилия предприятия

АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Факторы:

1). Условия кредита, предоставляемого покупателям продукции данного предприятия.

2). Усилия предприятия

Слайд 73Кредитный период и дисконты в условиях мягкого типа кредитной политики характеризуют условия

Кредитный период и дисконты в условиях мягкого типа кредитной политики характеризуют условия

Слайд 74Затраты по содержанию дебиторской

задолженности

Затраты по поддержанию дебиторской задолженности (Процент по кредиту)

Затраты,

Затраты по содержанию дебиторской

задолженности

Затраты по поддержанию дебиторской задолженности (Процент по кредиту)

Затраты,

Слайд 75Реестр «старения» счетов дебиторов

Т.4. Анализ оборотных активов и оборотного капитала

Реестр «старения» счетов дебиторов

Т.4. Анализ оборотных активов и оборотного капитала

Слайд 76Отказ от скидки

- издержки упущенных возможностей, рассматриваемые как плата за кредит, полученный

Отказ от скидки

- издержки упущенных возможностей, рассматриваемые как плата за кредит, полученный

Слайд 77Анализ обязательств

Долгосрочные обязательства

займы и кредиты

отложенные налоговые обязательства

Отложенные налоговые – часть отложенного

Анализ обязательств

Долгосрочные обязательства

займы и кредиты

отложенные налоговые обязательства

Отложенные налоговые – часть отложенного

Слайд 78Анализ краткосрочных обязательств

Займы и кредиты ( включая проценты отчетного периода)

Кредиторская задолженность

Задолженность

Анализ краткосрочных обязательств

Займы и кредиты ( включая проценты отчетного периода)

Кредиторская задолженность

Задолженность

Слайд 79Кредиторская задолженность

Поставщики и подрядчики

Задолженность перед персоналом

Задолженность перед государственными внебюджетными фондами

Задолженность по

Кредиторская задолженность

Поставщики и подрядчики

Задолженность перед персоналом

Задолженность перед государственными внебюджетными фондами

Задолженность по

Слайд 80Анализ обязательств

Доля долгосрочных обязательств в общей сумме обязательств

Доля отдельных элементов краткосрочных обязательств

Анализ обязательств

Доля долгосрочных обязательств в общей сумме обязательств

Доля отдельных элементов краткосрочных обязательств

Слайд 81Анализ обязательств

ВА 200 СК и Р -400

ОА 100 ДО 0

КО 700

Баланс

Анализ обязательств

ВА 200 СК и Р -400

ОА 100 ДО 0

КО 700

Баланс

Слайд 82Капитал и резервы ( собственный капитал)

Уставный ( складочный) капитал

Собственные акции, выкупленные акционеров(

Капитал и резервы ( собственный капитал)

Уставный ( складочный) капитал

Собственные акции, выкупленные акционеров(

Слайд 83Уставный капитал

Сумма номинальных стоимостей акций, приобретенных акционерами

Не менее 50% акций общества должны

Уставный капитал

Сумма номинальных стоимостей акций, приобретенных акционерами

Не менее 50% акций общества должны

Слайд 84Увеличение уставного капитала

За счет дополнительной эмиссии ( за счет акционеров)

За счет средств

Увеличение уставного капитала

За счет дополнительной эмиссии ( за счет акционеров)

За счет средств

Слайд 85Увеличение уставного капитала за счет дополнительной эмиссии

Размещение дополнительных акций>25% требует решения общего

Увеличение уставного капитала за счет дополнительной эмиссии

Размещение дополнительных акций>25% требует решения общего

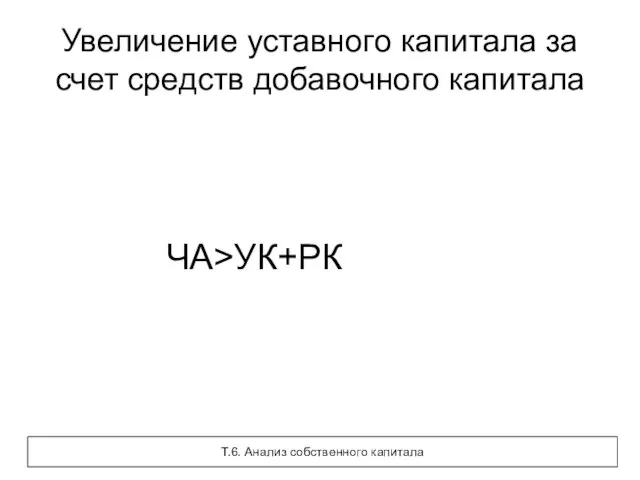

Слайд 86Увеличение уставного капитала за счет средств добавочного капитала

ЧА>УК+РК

Т.6. Анализ собственного капитала

Увеличение уставного капитала за счет средств добавочного капитала

ЧА>УК+РК

Т.6. Анализ собственного капитала

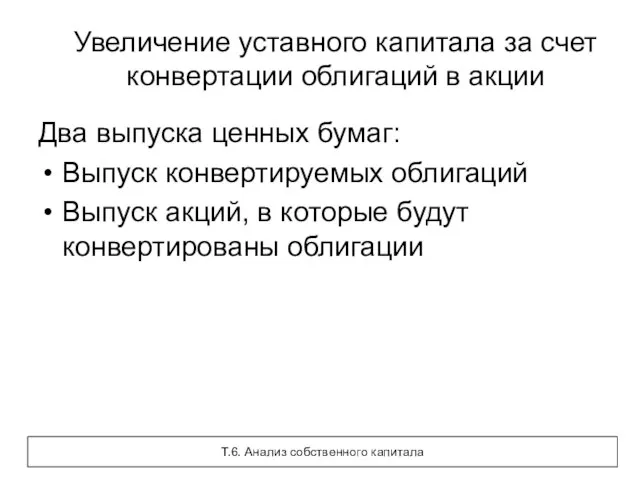

Слайд 87Увеличение уставного капитала за счет конвертации облигаций в акции

Два выпуска ценных бумаг:

Выпуск

Увеличение уставного капитала за счет конвертации облигаций в акции

Два выпуска ценных бумаг:

Выпуск

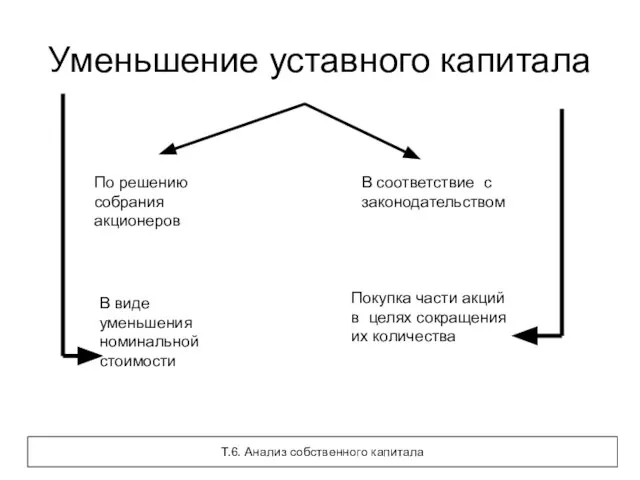

Слайд 88Уменьшение уставного капитала

По решению собрания акционеров

В соответствие с законодательством

В виде уменьшения номинальной

Уменьшение уставного капитала

По решению собрания акционеров

В соответствие с законодательством

В виде уменьшения номинальной

Слайд 89Собственные акции, выкупленные у акционеров

Сумма указывается в скобках, что указывает на уменьшение

Собственные акции, выкупленные у акционеров

Сумма указывается в скобках, что указывает на уменьшение

Слайд 90Добавочный капитал

Эмиссионный доход ( суммы номинальной стоимости размещенных акций за минусом издержек

Добавочный капитал

Эмиссионный доход ( суммы номинальной стоимости размещенных акций за минусом издержек

Слайд 91Резервный капитал

в соответствие с законодательством

в соответствие с учредительными документами

В АО размер ежегодных

Резервный капитал

в соответствие с законодательством

в соответствие с учредительными документами

В АО размер ежегодных

Слайд 92Резервный капитал предназначен для:

покрытия убытков ( по решению совета директоров)

погашения облигаций общества

Резервный капитал предназначен для:

покрытия убытков ( по решению совета директоров)

погашения облигаций общества

Слайд 93Нераспределенная прибыль

остаток прибыли (непокрытого убытка) по результатам работы за годы, предшествующие отчетному

нераспределенная

Нераспределенная прибыль

остаток прибыли (непокрытого убытка) по результатам работы за годы, предшествующие отчетному

нераспределенная

Слайд 94ОЦЕНКА СТОИМОСТИ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

Под стоимостью чистых активов акционерного общества понимается

ОЦЕНКА СТОИМОСТИ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

Под стоимостью чистых активов акционерного общества понимается

Слайд 95Состав активов, принимаемых к расчету чистых активов

- внеоборотные активы (нематериальные активы, основные

Состав активов, принимаемых к расчету чистых активов

- внеоборотные активы (нематериальные активы, основные

Слайд 96Состав пассивов, принимаемых к расчету чистых активов

- долгосрочные обязательства по займам и

Состав пассивов, принимаемых к расчету чистых активов

- долгосрочные обязательства по займам и

Слайд 97Анализ резервов по форме №3

Резервы, образованные в соответствии с законодательством

Резервы, образованные в

Анализ резервов по форме №3

Резервы, образованные в соответствии с законодательством

Резервы, образованные в

Слайд 98Оценочные резервы

Резервы по сомнительным долгам

Резервы под обесценение вложений в ценные бумаги

Резервы под

Оценочные резервы

Резервы по сомнительным долгам

Резервы под обесценение вложений в ценные бумаги

Резервы под

Слайд 99Резервы предстоящих расходов

На предстоящую оплату отпусков

На выплату ежегодного вознаграждения за выслугу лет

На

Резервы предстоящих расходов

На предстоящую оплату отпусков

На выплату ежегодного вознаграждения за выслугу лет

На

Слайд 100Анализ затрат на осуществление хозяйственной деятельности

p – цена единицы продукции

v –

Анализ затрат на осуществление хозяйственной деятельности

p – цена единицы продукции

v –

Слайд 101Методы учета и планирования затрат (влияние на прибыль)

Директ-кост

Затраты:

– запасоемкие - списываются

Методы учета и планирования затрат (влияние на прибыль)

Директ-кост

Затраты:

– запасоемкие - списываются

Слайд 102Методы учета и планирования затрат (влияние на прибыль) (продолжение)

Директ-кост

Запасоемкие затраты

– производственные

и

Методы учета и планирования затрат (влияние на прибыль) (продолжение)

Директ-кост

Запасоемкие затраты

– производственные

и

Слайд 103Методы учета и планирования затрат (влияние на прибыль) (продолжение)

Пример. Предприятие планирует произвести

Методы учета и планирования затрат (влияние на прибыль) (продолжение)

Пример. Предприятие планирует произвести

Слайд 104Методы учета и планирования затрат (влияние на прибыль) (продолжение)

Таблица «Директ-кост»

Таблица "Абсорпшен-кост"

Т.7. Анализ

Методы учета и планирования затрат (влияние на прибыль) (продолжение)

Таблица «Директ-кост»

Таблица "Абсорпшен-кост"

Т.7. Анализ

Слайд 105Аналитические показатели

Т.8. Анализ отчета о прибылях и убытках

Аналитические показатели

Т.8. Анализ отчета о прибылях и убытках

Слайд 106ФОРМИРОВАНИЕ ИСТОЧНИКОВ И НАПРАВЛЕНИЙ ИСПОЛЬЗОВАНИЯ СРЕДСТВ

Т.9. Анализ движения денежных средств

ФОРМИРОВАНИЕ ИСТОЧНИКОВ И НАПРАВЛЕНИЙ ИСПОЛЬЗОВАНИЯ СРЕДСТВ

Т.9. Анализ движения денежных средств

Слайд 107Анализ движения денежных средств

А = СК + Об

А – активы

СК –

Анализ движения денежных средств

А = СК + Об

А – активы

СК –

Слайд 108активы

А = НВА+НАВА + ДС + Кф+ ДЗ + З + Пр

НВА

активы

А = НВА+НАВА + ДС + Кф+ ДЗ + З + Пр

НВА

Слайд 109Собственный капитал

СК = СКо + ЧП – Д + ПрСК

СК – собственный

Собственный капитал

СК = СКо + ЧП – Д + ПрСК

СК – собственный

Слайд 110Обязательства

Об = КрОб + ДОб + КЗ

Об – обязательства

КрО – краткосрочные обязательства

ДОб

Обязательства

Об = КрОб + ДОб + КЗ

Об – обязательства

КрО – краткосрочные обязательства

ДОб

Слайд 111Прирост активов

А1 = СК1 + Об1 – на конец отчетного периода

Ао =

Прирост активов

А1 = СК1 + Об1 – на конец отчетного периода

Ао =

Слайд 112Прирост активов

ΔА = ΔНВА+ ΔНАВА + ΔДС + ΔКф + ΔДЗ +

Прирост активов

ΔА = ΔНВА+ ΔНАВА + ΔДС + ΔКф + ΔДЗ +

Слайд 113Прирост собственного капитала и обязательств

СК=СКо + ЧП – Д + ПрСК

=>

Прирост собственного капитала и обязательств

СК=СКо + ЧП – Д + ПрСК

=>

Слайд 114Чистый денежный поток

ΔА = ΔСК + ΔОб=

=– Ам +ΔАВА+ΔНВА + ЧДП +

Чистый денежный поток

ΔА = ΔСК + ΔОб=

=– Ам +ΔАВА+ΔНВА + ЧДП +

Слайд 115Чистый денежный поток по видам деятельности

ЧДП= ЧП + Ам – Д– (ΔДЗ

Чистый денежный поток по видам деятельности

ЧДП= ЧП + Ам – Д– (ΔДЗ

Слайд 116Свободный денежный поток

– это разность между величиной денежных поступлений и размером выплат

Свободный денежный поток

– это разность между величиной денежных поступлений и размером выплат

Слайд 117Группировка статей баланса по степени ликвидности (активы) и срочности возврата (пассивы)

Наиболее

Группировка статей баланса по степени ликвидности (активы) и срочности возврата (пассивы)

Наиболее

Слайд 118Трудно реализуемые Пассивы

П1. – наиболее срочные обязательства = кредиторская задолженность (стр. 620)

П2.

Трудно реализуемые Пассивы П1. – наиболее срочные обязательства = кредиторская задолженность (стр. 620) П2.

Слайд 119Финансовые коэффициенты

Финансовые коэффициенты

Слайд 120Коэффициенты финансовой устойчивости

Коэффициенты финансовой устойчивости

Слайд 121Оборачиваемость активов

Оборачиваемость активов

Слайд 122Рентабельность

Т.10. Анализ на основе финансовых коэффициентов

Рентабельность

Т.10. Анализ на основе финансовых коэффициентов

Слайд 123Рентабельность (продолжение)

Т.10. Анализ на основе финансовых коэффициентов

Рентабельность (продолжение)

Т.10. Анализ на основе финансовых коэффициентов

Слайд 124Положение на рынке ценных бумаг

Т.10. Анализ на основе финансовых коэффициентов

Положение на рынке ценных бумаг

Т.10. Анализ на основе финансовых коэффициентов

Слайд 125Положение на рынке ценных бумаг (продолжение)

Положение на рынке ценных бумаг (продолжение)

Слайд 126Недостаток величины быстроликвидных активов для немедленного погашения долга

Недостаток величины оборотных активов для

Недостаток величины быстроликвидных активов для немедленного погашения долга

Недостаток величины оборотных активов для

Слайд 127Низкий коэффициент покрытия процентов

Низкий коэффициент покрытия долговой нагрузки

Операционная прибыль не возмещает процентов

Низкий коэффициент покрытия процентов

Низкий коэффициент покрытия долговой нагрузки

Операционная прибыль не возмещает процентов

Слайд 128Низкий коэффициент покрытия долга денежным потоком

Нехватка денежных средств для данного периода

Низкий коэффициент покрытия долга денежным потоком

Нехватка денежных средств для данного периода

Слайд 129Использование финансовых коэффициентов для обоснования целевого уровня рентабельности

Целостная методология анализа на основе

Использование финансовых коэффициентов для обоснования целевого уровня рентабельности

Целостная методология анализа на основе

Слайд 130Детальное мультипликативное разложение ROE

Разделение факторов рентабельности на несколько укрупненных групп.

эффективность (ef)

Детальное мультипликативное разложение ROE

Разделение факторов рентабельности на несколько укрупненных групп.

эффективность (ef)

Слайд 1312. ЛОГИСТИКА (log)

log = C/inv * inv/Cash *Sk/AR *Cash/Sk *S/C *IC/GP

где

C

2. ЛОГИСТИКА (log)

log = C/inv * inv/Cash *Sk/AR *Cash/Sk *S/C *IC/GP

где

C

Слайд 132Финансы

3. ФИНАНСЫ (fin),

где

fin = D/Eq * AP/D *AR/AP

D/Eq – коэффициент финансового рычага

Финансы

3. ФИНАНСЫ (fin),

где

fin = D/Eq * AP/D *AR/AP

D/Eq – коэффициент финансового рычага

Слайд 133АНАЛИЗ МОДЕЛЕЙ УСТОЙЧИВОГО РОСТА

1.

прирост выручки при увеличении активов только за счет

АНАЛИЗ МОДЕЛЕЙ УСТОЙЧИВОГО РОСТА

1.

прирост выручки при увеличении активов только за счет

Слайд 134МОДЕЛИ УСТОЙЧИВОГО РОСТА (продолжение)

3.

прирост выручки при увеличении активов за счет реинвестированной

МОДЕЛИ УСТОЙЧИВОГО РОСТА (продолжение)

3.

прирост выручки при увеличении активов за счет реинвестированной

Слайд 135РЫЧАГИ

1. ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) РЫЧАГ - УВЕЛИЧЕНИЕ ПРИБЫЛИ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ

РЫЧАГИ

1. ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) РЫЧАГ - УВЕЛИЧЕНИЕ ПРИБЫЛИ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ

Слайд 1362. ФИНАНСОВЫЙ РЫЧАГ - УВЕЛИЧЕНИЕ ЧИСТОЙ ПРИБЫЛИ БОЛЕЕ ВЫСОКИМ ТЕМПОМ ПО СРАВНЕНИЮ

2. ФИНАНСОВЫЙ РЫЧАГ - УВЕЛИЧЕНИЕ ЧИСТОЙ ПРИБЫЛИ БОЛЕЕ ВЫСОКИМ ТЕМПОМ ПО СРАВНЕНИЮ

Слайд 137

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

АДДИТИВНОЕ РАЗЛОЖЕНИЕ ROE

ROE= ROIC +( ROIC -i’)*(Debt/Eq)

ROIC – рентабельность

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

АДДИТИВНОЕ РАЗЛОЖЕНИЕ ROE ROE= ROIC +( ROIC -i’)*(Debt/Eq) ROIC – рентабельность

Слайд 138Показатели внутрифирменной оценки

Прибыль

подразделения

Рентабельность инвестиций подразделения

Остаточная прибыль подразделения

Показатели исполнения бюджета

Функциональные показатели подразделений

Экономическая добавленная

Показатели внутрифирменной оценки

Прибыль

подразделения

Рентабельность инвестиций подразделения

Остаточная прибыль подразделения

Показатели исполнения бюджета

Функциональные показатели подразделений

Экономическая добавленная

Слайд 139Прибыль подразделения

Внешние поступления и поступления от других подразделений

минус

Переменные затраты

минус

Маржинальный доход подразделения

Контролируемые постоянные

Прибыль подразделения

Внешние поступления и поступления от других подразделений

минус

Переменные затраты

минус

Маржинальный доход подразделения

Контролируемые постоянные

Слайд 140

Р Е Н Т А Б Е Л Ь Н О

Р Е Н Т А Б Е Л Ь Н О

Слайд 141

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ

( BALANCED SCORE CARD – BSC)

Анализ внутрифирменной деятельности предприятия

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ

( BALANCED SCORE CARD – BSC)

Анализ внутрифирменной деятельности предприятия

Слайд 142Финансовая деятельность

Общая сумма активов

Активы на одного работающего

Капиталоотдача

Объем продаж

Рентабельность активов

Затратоемкость

Прибыль

Прибыль на одного работающего

Коэффициент

Финансовая деятельность

Общая сумма активов

Активы на одного работающего

Капиталоотдача

Объем продаж

Рентабельность активов

Затратоемкость

Прибыль

Прибыль на одного работающего

Коэффициент

Слайд 143

Отношения с потребителями

Количество потребителей

Доля рынка

Среднее время приемки заказа

Количество потребителей на одного работающего

Удельный

Отношения с потребителями

Количество потребителей

Доля рынка

Среднее время приемки заказа

Количество потребителей на одного работающего

Удельный

Слайд 144Внутренние бизнес-процессы

Трудоемкость продукции ( производительность труда)

Административные расходы на одного работника

Средний срок разработки

Внутренние бизнес-процессы

Трудоемкость продукции ( производительность труда)

Административные расходы на одного работника

Средний срок разработки

Слайд 145

Обучение персонала и развитие

Затраты на исследования и разработки (НИОКР)

Отношение расходов на исследования

Обучение персонала и развитие

Затраты на исследования и разработки (НИОКР)

Отношение расходов на исследования

Достопримечательности г. Омска

Достопримечательности г. Омска The Past Simple Tense Прошедшее простое время

The Past Simple Tense Прошедшее простое время Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления

Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Аральская средняя школа №14 им.Н.К.Крупской

Аральская средняя школа №14 им.Н.К.Крупской Презентация на тему Изложение текста "Кормушка" 4 класс

Презентация на тему Изложение текста "Кормушка" 4 класс Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья

Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья Инструктаж по поведению на льду

Инструктаж по поведению на льду Распознавание спряжения глаголов по неопределённой форме

Распознавание спряжения глаголов по неопределённой форме Налог на доходы физических лиц

Налог на доходы физических лиц Витражная аппликация

Витражная аппликация Δευτερο μάθημα. Посвящается году Греции в России

Δευτερο μάθημα. Посвящается году Греции в России Проектирование электрического освещения

Проектирование электрического освещения Натюрморт с рыбой и хлебом

Натюрморт с рыбой и хлебом Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района

Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района Proofreading

Proofreading Глагол

Глагол Презентация на тему Дед Мороз и Санта Клаус

Презентация на тему Дед Мороз и Санта Клаус Лазарев Дмитрий

Лазарев Дмитрий Краткий очерк истории развития химии

Краткий очерк истории развития химии Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин

Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Бухгалтерская (финансовая) отчетность. Электронный курс лекций Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы

Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы  Поиск и просмотр информации в Интернет

Поиск и просмотр информации в Интернет 04_ASBIS_Almaty_MS ppt

04_ASBIS_Almaty_MS ppt Миссия нашего бренда. Befagor

Миссия нашего бренда. Befagor Что ценного дает коучинг?

Что ценного дает коучинг? Ахматова

Ахматова