Повышение эффективности взаимодействия организаций электроэнергетики с регулирующими органами при установлении тарифов на 2011 г

- Повышение эффективности взаимодействия организаций электроэнергетики с регулирующими органами при установлении тарифов на 2011 г

Содержание

- 2. Расхождение величины ФОТ, учтенной в тарифах, и фактических затрат возрастает 34,2% min max 9,35% сред. 17,5%

- 3. Увеличение ФОТ в «тарифной базе»… Возможно ли?.. Прогноз роста цен на электроэнергию: +13% +14% +13% «Федеральный

- 4. Перспективы применения метода RAB Первый заместитель председателя Правительства И.И.Шувалов поручил федеральным органам исполнительной власти в целях

- 5. Средства, необходимые на покрытие иных расходов Возврат (амортизация) инвестированного капитала Доход на инвестированный капитал Операционные расходы:

- 6. Сохранение экономии ОРЕХ Формирование ОРЕХ в RAB: Справочно: Формирование ОРЕХ в проекте методики индексации на долгосрочную

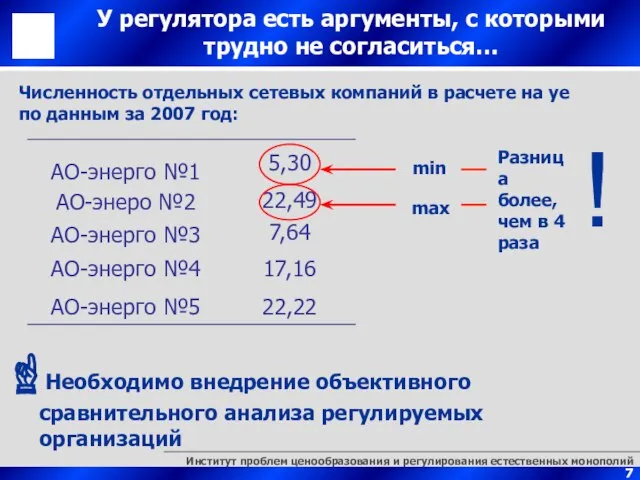

- 7. min max Разница более, чем в 4 раза У регулятора есть аргументы, с которыми трудно не

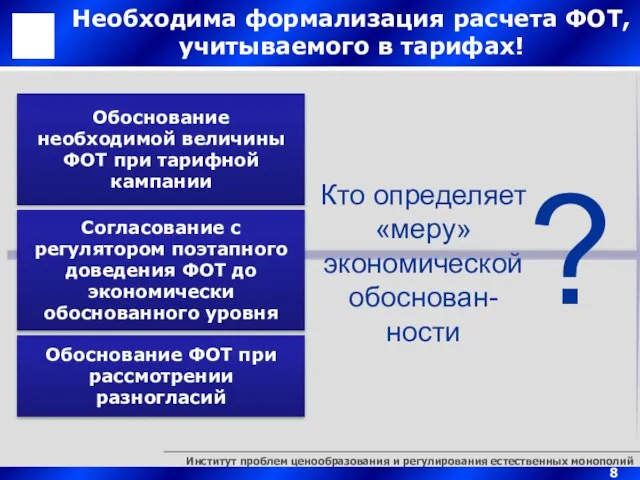

- 8. Необходима формализация расчета ФОТ, учитываемого в тарифах! Обоснование необходимой величины ФОТ при тарифной кампании Согласование с

- 9. Спасибо за внимание!

- 11. Скачать презентацию

Слайд 2Расхождение величины ФОТ, учтенной в тарифах, и фактических затрат возрастает

34,2%

min

max

9,35%

сред.

17,5%

28,9%

?

Недофинансирование ФОТ в

Расхождение величины ФОТ, учтенной в тарифах, и фактических затрат возрастает

34,2%

min

max

9,35%

сред.

17,5%

28,9%

?

Недофинансирование ФОТ в

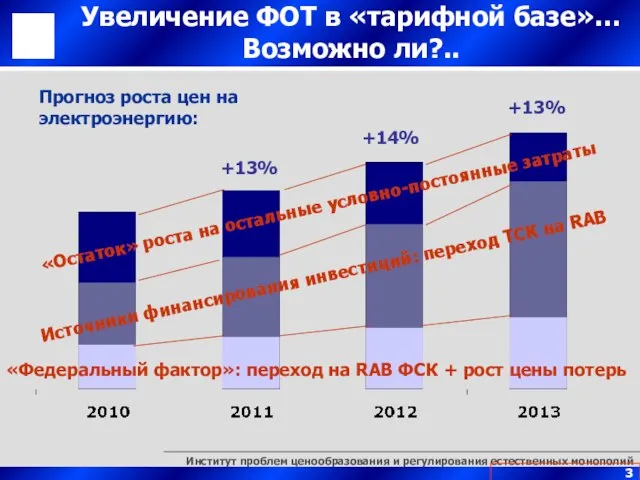

Слайд 3Увеличение ФОТ в «тарифной базе»… Возможно ли?..

Прогноз роста цен на электроэнергию:

+13%

+14%

+13%

«Федеральный фактор»:

Увеличение ФОТ в «тарифной базе»… Возможно ли?..

Прогноз роста цен на электроэнергию:

+13%

+14%

+13%

«Федеральный фактор»:

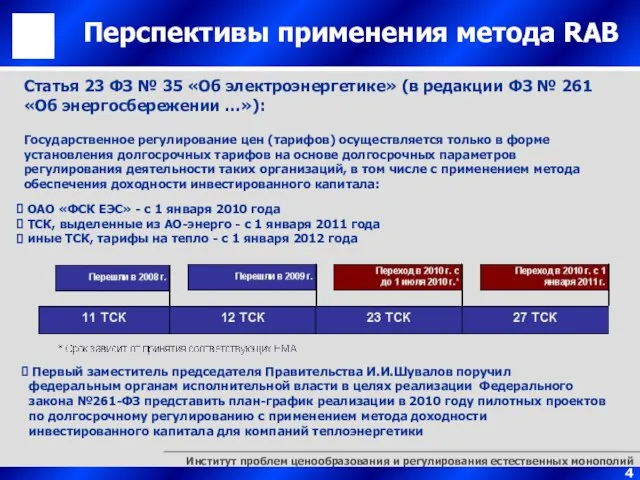

Слайд 4Перспективы применения метода RAB

Первый заместитель председателя Правительства И.И.Шувалов поручил федеральным органам

Перспективы применения метода RAB

Первый заместитель председателя Правительства И.И.Шувалов поручил федеральным органам

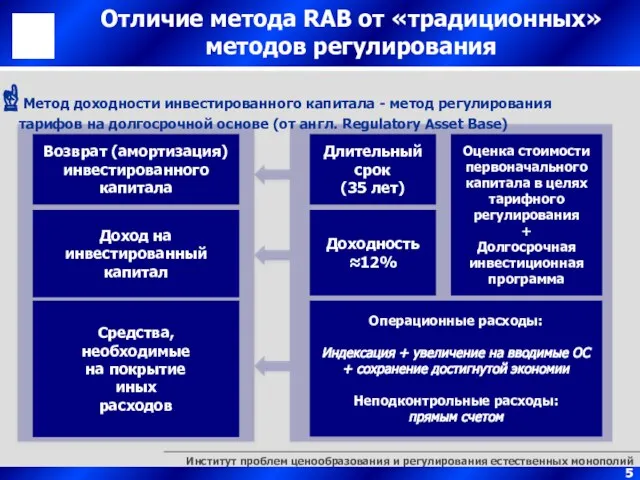

Слайд 5Средства,

необходимые

на покрытие

иных

расходов

Возврат (амортизация) инвестированного капитала

Доход на инвестированный капитал

Операционные расходы:

Индексация

Средства,

необходимые

на покрытие

иных

расходов

Возврат (амортизация) инвестированного капитала

Доход на инвестированный капитал

Операционные расходы:

Индексация

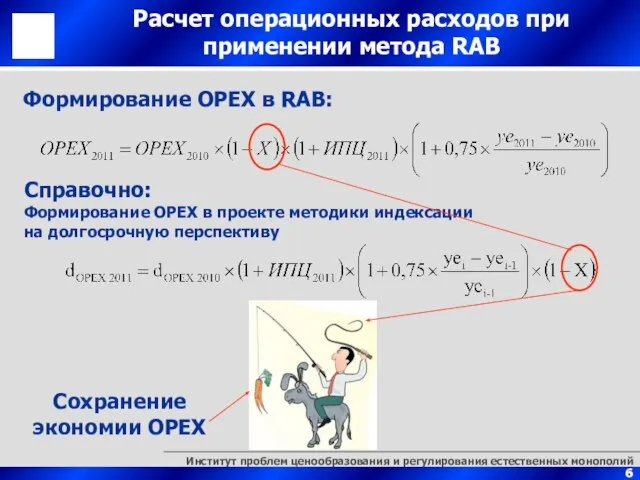

Слайд 6Сохранение экономии ОРЕХ

Формирование ОРЕХ в RAB:

Справочно:

Формирование ОРЕХ в проекте методики индексации

на

Сохранение экономии ОРЕХ

Формирование ОРЕХ в RAB:

Справочно:

Формирование ОРЕХ в проекте методики индексации

на

Слайд 7min

max

Разница более, чем в 4 раза

У регулятора есть аргументы, с которыми трудно

min

max

Разница более, чем в 4 раза

У регулятора есть аргументы, с которыми трудно

Слайд 8Необходима формализация расчета ФОТ, учитываемого в тарифах!

Обоснование необходимой величины ФОТ при тарифной

Необходима формализация расчета ФОТ, учитываемого в тарифах!

Обоснование необходимой величины ФОТ при тарифной

Слайд 9Спасибо за внимание!

Спасибо за внимание!

Энциклопедии интернета

Энциклопедии интернета Детская интерактивная программа Сокровища форта

Детская интерактивная программа Сокровища форта Тропа здоровья. Твой бюджет-2018

Тропа здоровья. Твой бюджет-2018 Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»

Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» Анкета клиента на проведение аудита

Анкета клиента на проведение аудита Modern technologies in Express Publishing course books

Modern technologies in Express Publishing course books Здоровый образ жизни

Здоровый образ жизни Добро пожаловать на урок математики!

Добро пожаловать на урок математики! Возможные жизненные ситуации

Возможные жизненные ситуации Бытовой подряд

Бытовой подряд Дети и электронные ресурсы

Дети и электронные ресурсы The healthy way of life

The healthy way of life Мир художественной культуры эпохи Возрождения

Мир художественной культуры эпохи Возрождения Тематический альбом в мире животных

Тематический альбом в мире животных Символика Древнего Египта

Символика Древнего Египта 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Презентация на тему Основы логики

Презентация на тему Основы логики Презентация на тему Мастер - классе по созданию мягкой игрушки

Презентация на тему Мастер - классе по созданию мягкой игрушки Позвольте представиться!

Позвольте представиться! Санитарно-гигиеническая оценка различных источников света

Санитарно-гигиеническая оценка различных источников света Фрезерование

Фрезерование Портфоліо Невдачина Ольга Володимирівна

Портфоліо Невдачина Ольга Володимирівна Устройство православного храма

Устройство православного храма Новые технологии вокруг нас

Новые технологии вокруг нас Основы светотеней

Основы светотеней Мотивация

Мотивация от компании

от компании Николай Иванович Кареев (1850-1931)– теоретик и методолог

Николай Иванович Кареев (1850-1931)– теоретик и методолог