Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз

- Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз

Содержание

- 2. RS Consult Group & Univeige. All rights reserved, 2012 ОСНОВНЫЕ РАЗДЕЛЫ Контролируемые сделки Взаимозависимые лица Методы

- 3. RS Consult Group & Univeige. All rights reserved, 2012 КОНТРОЛИРУЕМЫЕ СДЕЛКИ Закон формально сокращает перечень контролируемых

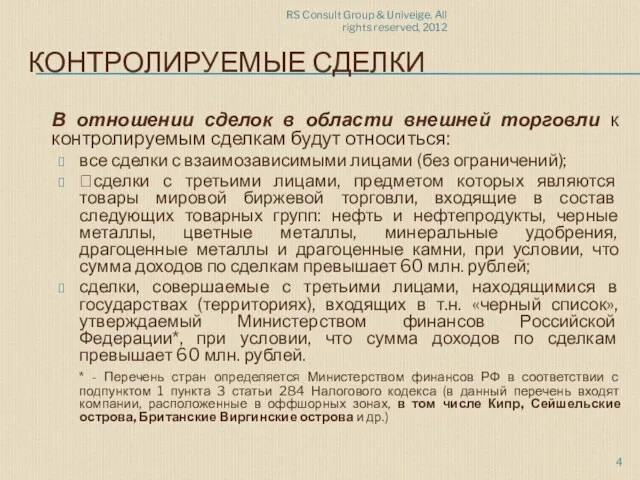

- 4. RS Consult Group & Univeige. All rights reserved, 2012 КОНТРОЛИРУЕМЫЕ СДЕЛКИ В отношении сделок в области

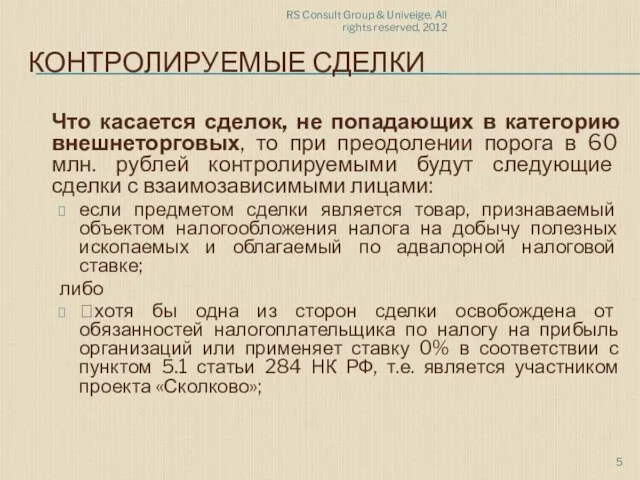

- 5. RS Consult Group & Univeige. All rights reserved, 2012 КОНТРОЛИРУЕМЫЕ СДЕЛКИ Что касается сделок, не попадающих

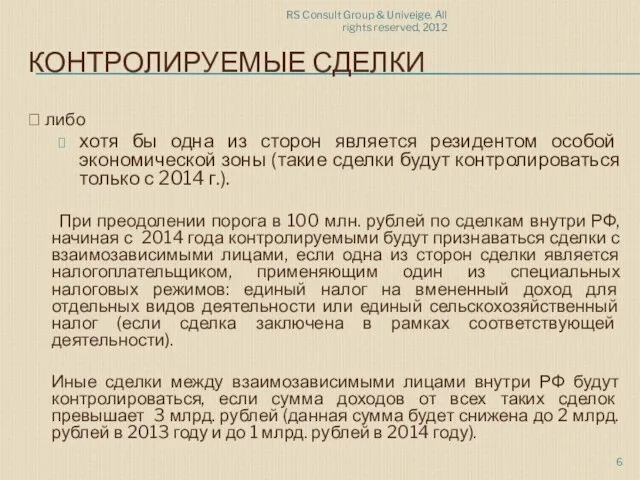

- 6. RS Consult Group & Univeige. All rights reserved, 2012 КОНТРОЛИРУЕМЫЕ СДЕЛКИ либо хотя бы одна

- 7. RS Consult Group & Univeige. All rights reserved, 2012 КОНТРОЛИРУЕМЫЕ СДЕЛКИ При этом некоторые из таких

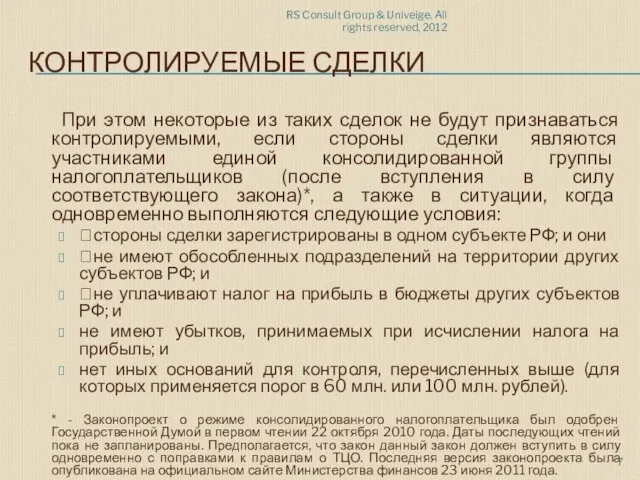

- 8. RS Consult Group & Univeige. All rights reserved, 2012 ВЗАИМОЗАВИСИМЫЕ ЛИЦА Определение взаимозависимых лиц серьезно расширено.

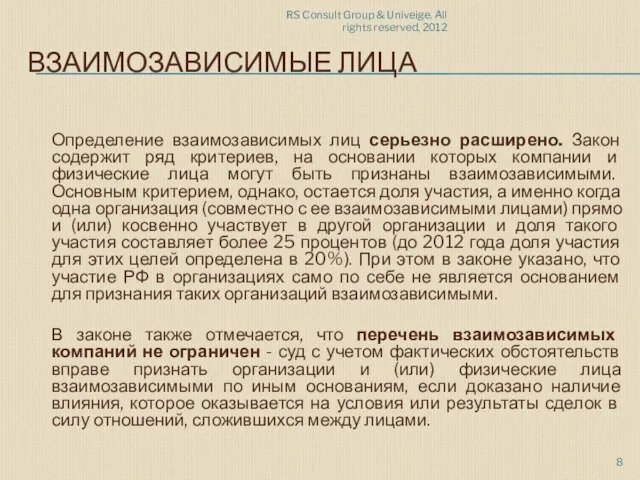

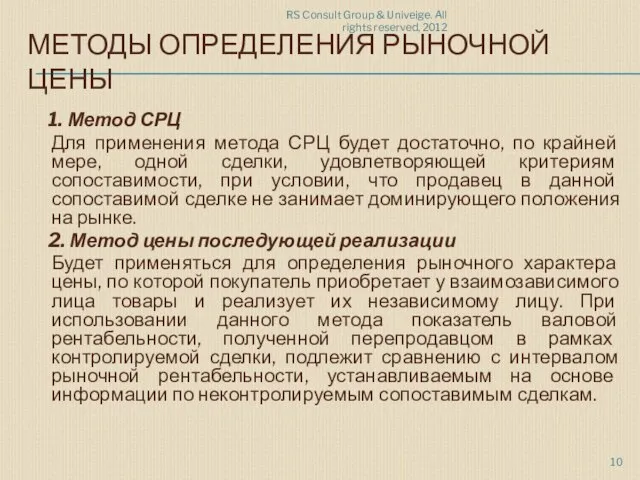

- 9. RS Consult Group & Univeige. All rights reserved, 2012 МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ Закон предусматривает 5

- 10. RS Consult Group & Univeige. All rights reserved, 2012 МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ 1. Метод СРЦ

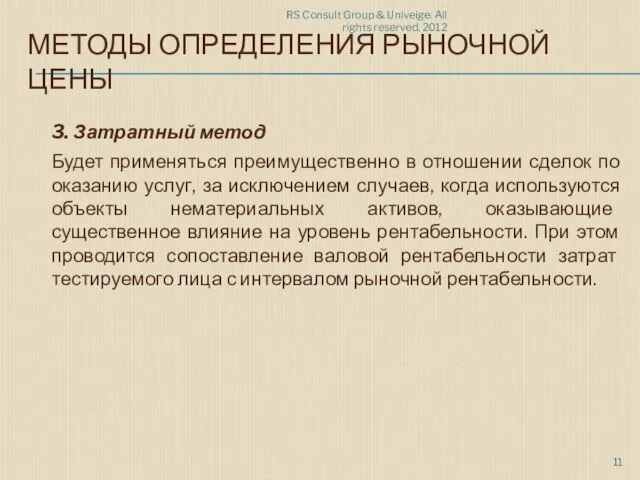

- 11. RS Consult Group & Univeige. All rights reserved, 2012 МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ 3. Затратный метод

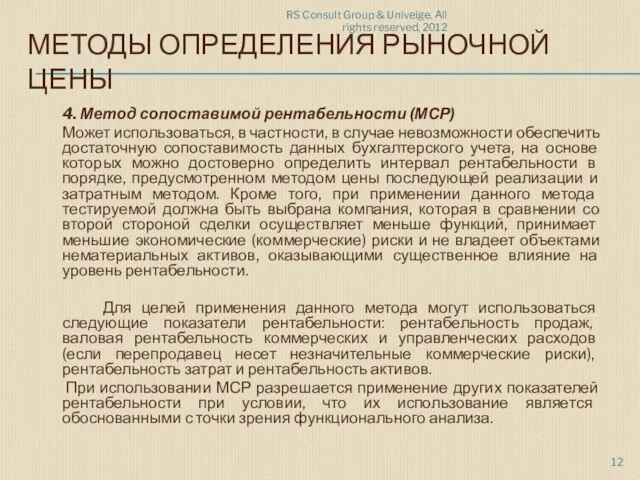

- 12. RS Consult Group & Univeige. All rights reserved, 2012 МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ 4. Метод сопоставимой

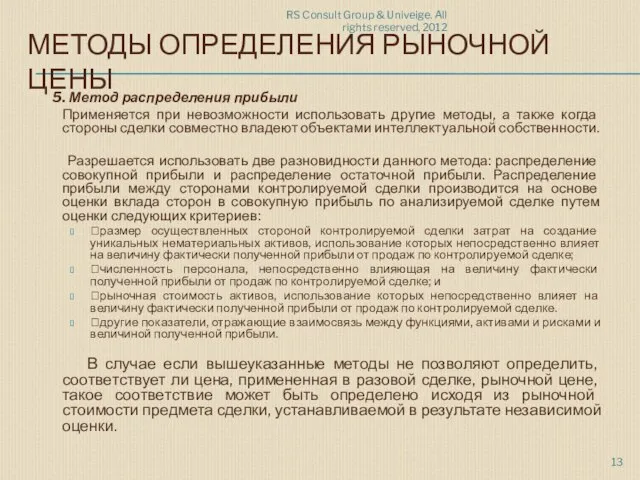

- 13. RS Consult Group & Univeige. All rights reserved, 2012 МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ 5. Метод распределения

- 14. RS Consult Group & Univeige. All rights reserved, 2012 ИНТЕРВАЛ РЫНОЧНЫХ ЦЕН (ИНТЕРВАЛ РЕНТАБЕЛЬНОСТИ) Вместо допустимого

- 15. RS Consult Group & Univeige. All rights reserved, 2012 ИНТЕРВАЛ РЫНОЧНЫХ ЦЕН (ИНТЕРВАЛ РЕНТАБЕЛЬНОСТИ) Закон также

- 16. RS Consult Group & Univeige. All rights reserved, 2012 ИСТОЧНИКИ ИНФОРМАЦИИ При определении соответствия цен, применяемых

- 17. RS Consult Group & Univeige. All rights reserved, 2012 ИСТОЧНИКИ ИНФОРМАЦИИ информация о сделках самого налогоплательщика;

- 18. RS Consult Group & Univeige. All rights reserved, 2012 УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫХ СДЕЛКАХ Налогоплательщики будут обязаны

- 19. RS Consult Group & Univeige. All rights reserved, 2012 ТРЕБОВАНИЯ К ДОКУМЕНТИРОВАНИЮ ТЦО В соответствии с

- 20. RS Consult Group & Univeige. All rights reserved, 2012 СИММЕТРИЧНЫЕ КОРРЕКТИРОВКИ В случае если налоговыми органами

- 21. RS Consult Group & Univeige. All rights reserved, 2012 СОГЛАШЕНИЯ О ЦЕНООБРАЗОВАНИИ Закон вводит положение о

- 22. RS Consult Group & Univeige. All rights reserved, 2012 ШТРАФНЫЕ САНКЦИИ Штрафные санкции за неуплату налога

- 23. RS Consult Group & Univeige. All rights reserved, 2012 ПРОВЕРКИ ТЦО Правила, регулирующие порядок проведения проверок

- 24. RS Consult Group & Univeige. All rights reserved, 2012 ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО В соответствии с положениями закона

- 26. Скачать презентацию

Слайд 2RS Consult Group & Univeige. All rights reserved, 2012

ОСНОВНЫЕ РАЗДЕЛЫ

Контролируемые сделки

Взаимозависимые лица

Методы

RS Consult Group & Univeige. All rights reserved, 2012

ОСНОВНЫЕ РАЗДЕЛЫ

Контролируемые сделки

Взаимозависимые лица

Методы

Слайд 3RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

Закон формально сокращает

RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

Закон формально сокращает

Слайд 4RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

В отношении сделок

RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

В отношении сделок

Слайд 5RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

Что касается сделок,

RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

Что касается сделок,

Слайд 6RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

либо

хотя бы

RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

либо

хотя бы

Слайд 7RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

При этом

RS Consult Group & Univeige. All rights reserved, 2012

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

При этом

Слайд 8RS Consult Group & Univeige. All rights reserved, 2012

ВЗАИМОЗАВИСИМЫЕ ЛИЦА

Определение взаимозависимых лиц

RS Consult Group & Univeige. All rights reserved, 2012

ВЗАИМОЗАВИСИМЫЕ ЛИЦА

Определение взаимозависимых лиц

Слайд 9RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

Слайд 10RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

Слайд 11RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

3.

RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

3.

Слайд 12RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

4.

RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

4.

Слайд 13RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

RS Consult Group & Univeige. All rights reserved, 2012

МЕТОДЫ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ЦЕНЫ

Слайд 14RS Consult Group & Univeige. All rights reserved, 2012

ИНТЕРВАЛ РЫНОЧНЫХ ЦЕН (ИНТЕРВАЛ

RS Consult Group & Univeige. All rights reserved, 2012

ИНТЕРВАЛ РЫНОЧНЫХ ЦЕН (ИНТЕРВАЛ

Слайд 15RS Consult Group & Univeige. All rights reserved, 2012

ИНТЕРВАЛ РЫНОЧНЫХ ЦЕН (ИНТЕРВАЛ

RS Consult Group & Univeige. All rights reserved, 2012

ИНТЕРВАЛ РЫНОЧНЫХ ЦЕН (ИНТЕРВАЛ

Слайд 16RS Consult Group & Univeige. All rights reserved, 2012

ИСТОЧНИКИ ИНФОРМАЦИИ

При определении соответствия

RS Consult Group & Univeige. All rights reserved, 2012

ИСТОЧНИКИ ИНФОРМАЦИИ

При определении соответствия

Слайд 17RS Consult Group & Univeige. All rights reserved, 2012

ИСТОЧНИКИ ИНФОРМАЦИИ

информация о сделках

RS Consult Group & Univeige. All rights reserved, 2012

ИСТОЧНИКИ ИНФОРМАЦИИ

информация о сделках

Слайд 18RS Consult Group & Univeige. All rights reserved, 2012

УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫХ СДЕЛКАХ

RS Consult Group & Univeige. All rights reserved, 2012

УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫХ СДЕЛКАХ

Слайд 19RS Consult Group & Univeige. All rights reserved, 2012

ТРЕБОВАНИЯ К ДОКУМЕНТИРОВАНИЮ ТЦО

RS Consult Group & Univeige. All rights reserved, 2012

ТРЕБОВАНИЯ К ДОКУМЕНТИРОВАНИЮ ТЦО

Слайд 20RS Consult Group & Univeige. All rights reserved, 2012

СИММЕТРИЧНЫЕ КОРРЕКТИРОВКИ

В случае

RS Consult Group & Univeige. All rights reserved, 2012

СИММЕТРИЧНЫЕ КОРРЕКТИРОВКИ

В случае

Слайд 21RS Consult Group & Univeige. All rights reserved, 2012

СОГЛАШЕНИЯ О ЦЕНООБРАЗОВАНИИ

Закон вводит

RS Consult Group & Univeige. All rights reserved, 2012

СОГЛАШЕНИЯ О ЦЕНООБРАЗОВАНИИ

Закон вводит

Слайд 22RS Consult Group & Univeige. All rights reserved, 2012

ШТРАФНЫЕ САНКЦИИ

Штрафные санкции

RS Consult Group & Univeige. All rights reserved, 2012

ШТРАФНЫЕ САНКЦИИ

Штрафные санкции

Слайд 23RS Consult Group & Univeige. All rights reserved, 2012

ПРОВЕРКИ ТЦО

Правила, регулирующие

RS Consult Group & Univeige. All rights reserved, 2012

ПРОВЕРКИ ТЦО

Правила, регулирующие

Слайд 24RS Consult Group & Univeige. All rights reserved, 2012

ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО

В соответствии

RS Consult Group & Univeige. All rights reserved, 2012

ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО

В соответствии

Солнце

Солнце Пересечение многогранников-дневник 1

Пересечение многогранников-дневник 1 Доклад

Доклад Экзотические птицы

Экзотические птицы Особенности подготовки к школьному обучению детей с речевыми нарушениями

Особенности подготовки к школьному обучению детей с речевыми нарушениями Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года

Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года Лекарственные формы

Лекарственные формы Природные зоны Земли

Природные зоны Земли  Символизм в искусстве

Символизм в искусстве Ryska i siffror och fakta

Ryska i siffror och fakta Новая форма ГИА

Новая форма ГИА «Успешная профориентация – успешная жизнь» ( мастер-класс)

«Успешная профориентация – успешная жизнь» ( мастер-класс) АВВАКУМ

АВВАКУМ Самостоятельность - показатель взрослости

Самостоятельность - показатель взрослости Иван Андреевич Крылов.

Иван Андреевич Крылов. Человек и природа

Человек и природа Обряды и традиции казаков

Обряды и традиции казаков Презентация. Новый полигон для тех.совета

Презентация. Новый полигон для тех.совета Предпринимательская деятельность гражданина

Предпринимательская деятельность гражданина Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком»

Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком» ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г

ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г Английский с удовольствием

Английский с удовольствием Новости Узбекистана

Новости Узбекистана Чудесные упражнения для тела

Чудесные упражнения для тела Cambridge

Cambridge Не пугайте малыша незнакомцами

Не пугайте малыша незнакомцами 25 вариант. Обществознание

25 вариант. Обществознание Международный опыт информатизации образования: логика продвижения

Международный опыт информатизации образования: логика продвижения