Кудрявцева Мария Стресс-сценарии: варианты и возможности Международная Конференция «Управление рисками в российских банках:

- Кудрявцева Мария Стресс-сценарии: варианты и возможности Международная Конференция «Управление рисками в российских банках:

Содержание

- 2. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Стресс-тест = Сценарий + Модель «модельные» требования к Сценариям: «временные» – в

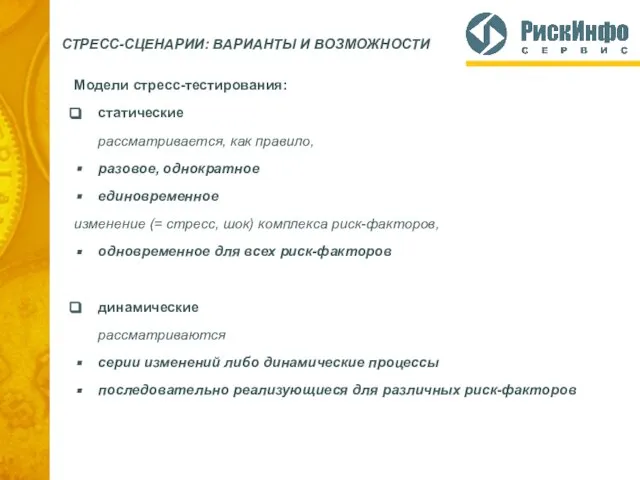

- 3. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Модели стресс-тестирования: статические рассматривается, как правило, разовое, однократное единовременное изменение (= стресс,

- 4. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

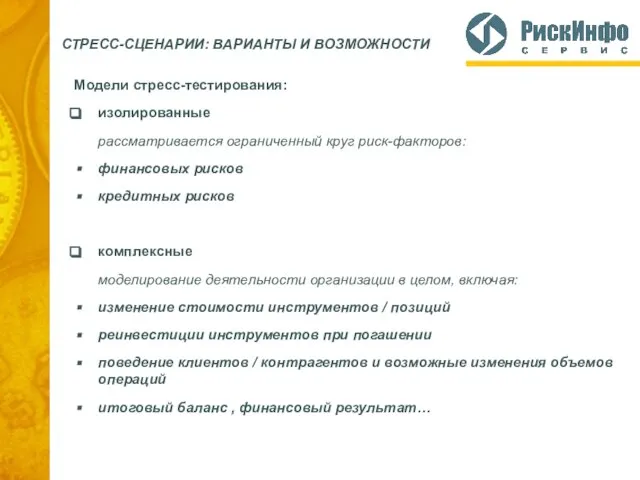

- 5. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Модели стресс-тестирования: изолированные рассматривается ограниченный круг риск-факторов: финансовых рисков кредитных рисков комплексные

- 6. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Традиционные методы формирования стресс-сценариев: Исторический Статистический Сценарии событий (event-driven scenario) Экспертный +

- 7. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Исторические стресс-сценарии: Состав факторов Ограничен: историческими условиями доступными данными что требует экстраполяции,

- 8. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Статистические стресс-сценарии: Состав факторов Ограничен доступными данными. Взаимосвязи Возможны [как в теории,

- 9. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Сценарии событий (event-driven scenario) : Состав факторов Ограничен доступными модельными взаимосвязями. Взаимосвязи

- 10. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Презентационные характеристики основных стресс-сценариев: Исторический Интуитивно прозрачен. В меру субъективного видения исторической

- 11. СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ Проект НФА* «Стресс-сценарий» РГ на базе Комитета НФА по рискам и контролю

- 13. Скачать презентацию

Слайд 2СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Стресс-тест = Сценарий + Модель

«модельные» требования к Сценариям:

«временные» –

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Стресс-тест = Сценарий + Модель

«модельные» требования к Сценариям:

«временные» –

Слайд 3СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Модели стресс-тестирования:

статические

рассматривается, как правило,

разовое, однократное

единовременное

изменение (=

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Модели стресс-тестирования:

статические

рассматривается, как правило,

разовое, однократное

единовременное

изменение (=

Слайд 4СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Слайд 5СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Модели стресс-тестирования:

изолированные

рассматривается ограниченный круг риск-факторов:

финансовых рисков

кредитных рисков

комплексные

моделирование деятельности организации

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Модели стресс-тестирования:

изолированные

рассматривается ограниченный круг риск-факторов:

финансовых рисков

кредитных рисков

комплексные

моделирование деятельности организации

Слайд 6СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

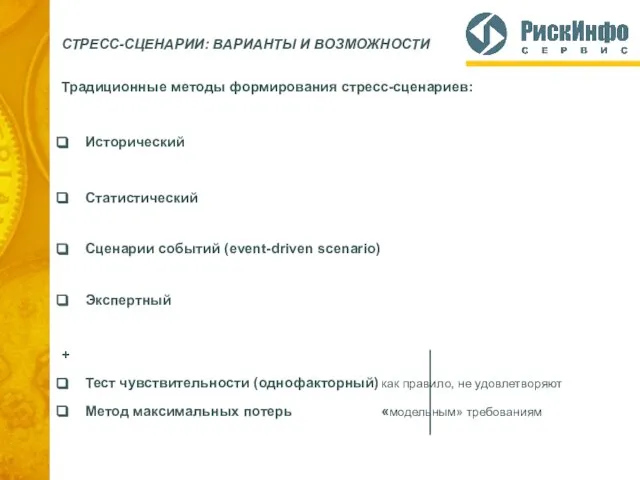

Традиционные методы формирования стресс-сценариев:

Исторический

Статистический

Сценарии событий (event-driven scenario)

Экспертный

+

Тест чувствительности

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Традиционные методы формирования стресс-сценариев:

Исторический

Статистический

Сценарии событий (event-driven scenario)

Экспертный

+

Тест чувствительности

Слайд 7СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

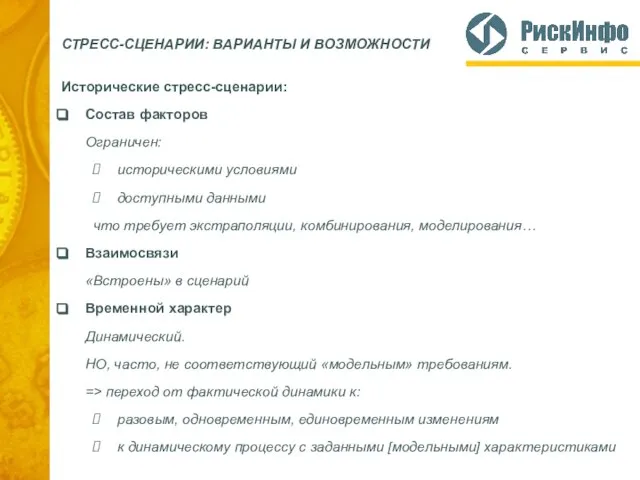

Исторические стресс-сценарии:

Состав факторов

Ограничен:

историческими условиями

доступными данными

что требует экстраполяции, комбинирования, моделирования…

Взаимосвязи

«Встроены»

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Исторические стресс-сценарии:

Состав факторов

Ограничен:

историческими условиями

доступными данными

что требует экстраполяции, комбинирования, моделирования…

Взаимосвязи

«Встроены»

Слайд 8СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

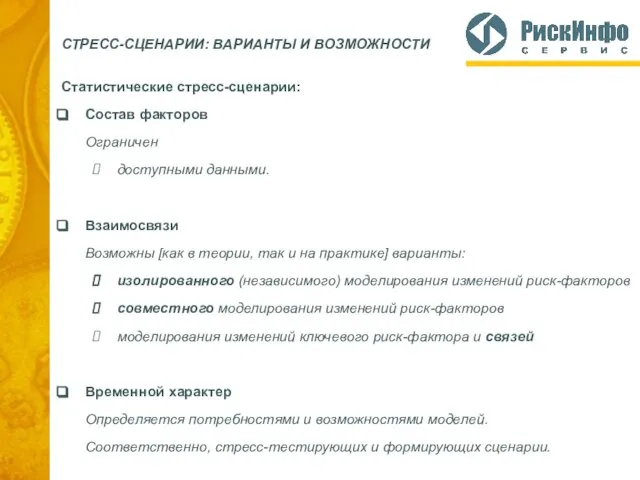

Статистические стресс-сценарии:

Состав факторов

Ограничен

доступными данными.

Взаимосвязи

Возможны [как в теории, так

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Статистические стресс-сценарии:

Состав факторов

Ограничен

доступными данными.

Взаимосвязи

Возможны [как в теории, так

Слайд 9СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

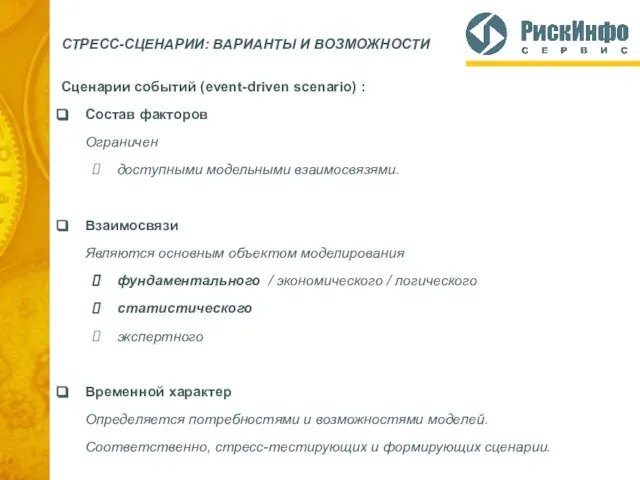

Сценарии событий (event-driven scenario) :

Состав факторов

Ограничен

доступными модельными взаимосвязями.

Взаимосвязи

Являются

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Сценарии событий (event-driven scenario) :

Состав факторов

Ограничен

доступными модельными взаимосвязями.

Взаимосвязи

Являются

Слайд 10СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Презентационные характеристики основных стресс-сценариев:

Исторический

Интуитивно прозрачен.

В меру субъективного

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Презентационные характеристики основных стресс-сценариев:

Исторический

Интуитивно прозрачен.

В меру субъективного

Слайд 11СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Проект НФА* «Стресс-сценарий»

РГ на базе Комитета НФА по рискам

СТРЕСС-СЦЕНАРИИ: ВАРИАНТЫ И ВОЗМОЖНОСТИ

Проект НФА* «Стресс-сценарий»

РГ на базе Комитета НФА по рискам

Мини - волейбол. Игра по упращенным правилам

Мини - волейбол. Игра по упращенным правилам Страхование ВЭД

Страхование ВЭД Непрерывное медицинское и фармацевтическое образование

Непрерывное медицинское и фармацевтическое образование Презентация на тему Франц Шуберт

Презентация на тему Франц Шуберт  Аномия и девиантное поведение

Аномия и девиантное поведение Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Исаак Ильич Левитан

Исаак Ильич Левитан Магазин музыкальных инструментов Rock Line Magazi

Магазин музыкальных инструментов Rock Line Magazi Веганская уха

Веганская уха Реклама - распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и н

Реклама - распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и н Пещерные храмы Китая

Пещерные храмы Китая Контекстная реклама МетаКонтекст

Контекстная реклама МетаКонтекст Исследование почвы на наличие в ней тяжелых металлов химическим путем

Исследование почвы на наличие в ней тяжелых металлов химическим путем Носители информации

Носители информации Великий, могучий русский язык. Агитационная акция С книгой в 21 век

Великий, могучий русский язык. Агитационная акция С книгой в 21 век Монголо-татары

Монголо-татары Население

Население Масиви Object Delphi

Масиви Object Delphi “Природоохранные технологии” ООО. Варианты размещения КНС 4200 м3/сут мкр.Купелинка

“Природоохранные технологии” ООО. Варианты размещения КНС 4200 м3/сут мкр.Купелинка Устройство детей-сирот, детей, оставшихся без попечения родителей, в семьи на территории Пермского края

Устройство детей-сирот, детей, оставшихся без попечения родителей, в семьи на территории Пермского края 技术和科学的新形式在因特网的作用, 互联网实际应用 以及建设领域和科学知识的传播和流行 Применение Интернета в распространении научно-популярных знаний Лекция №6

技术和科学的新形式在因特网的作用, 互联网实际应用 以及建设领域和科学知识的传播和流行 Применение Интернета в распространении научно-популярных знаний Лекция №6 Три состояния воды

Три состояния воды Презентация на тему Англия и Шотландия

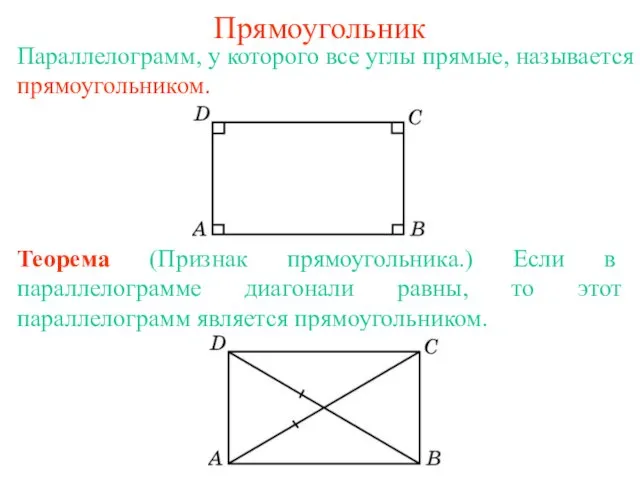

Презентация на тему Англия и Шотландия Прямоугольник

Прямоугольник Методы планирования. Экстраполяция. Балансовый метод. Методы календарного планирования

Методы планирования. Экстраполяция. Балансовый метод. Методы календарного планирования Федеральный законодательный процесс

Федеральный законодательный процесс Spot wizerunkowy

Spot wizerunkowy Тема урока:

Тема урока: