Товаропроводящая цепочка в цифрах Презентация Ирины Горловой, генерального директора компании SMD, на пресс-клубе «Товаропроводя

- Товаропроводящая цепочка в цифрах Презентация Ирины Горловой, генерального директора компании SMD, на пресс-клубе «Товаропроводя

Содержание

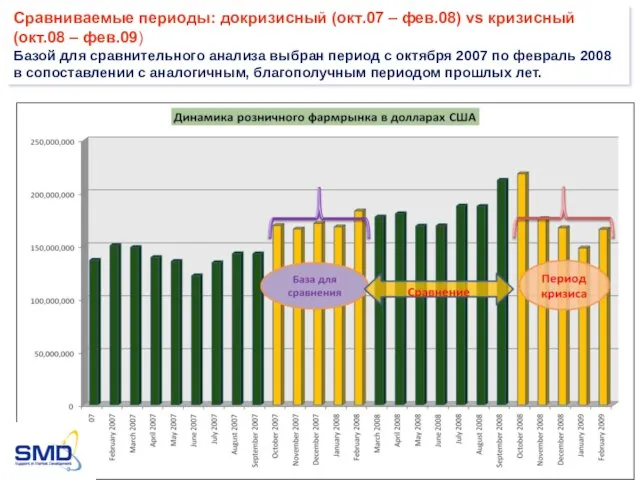

- 2. Сравниваемые периоды: докризисный (окт.07 – фев.08) vs кризисный (окт.08 – фев.09) Базой для сравнительного анализа выбран

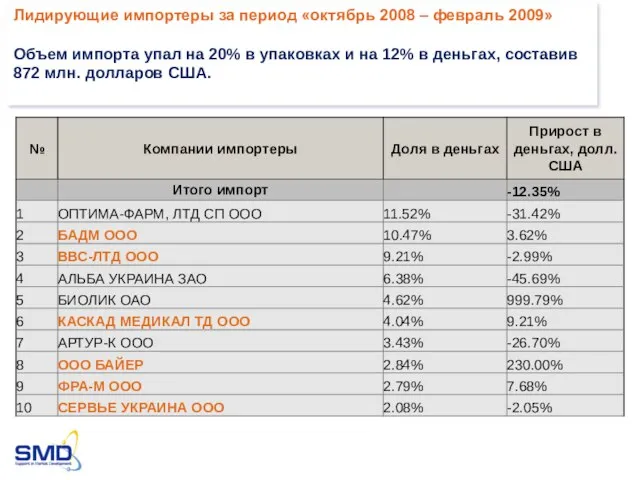

- 3. Лидирующие импортеры за период «октябрь 2008 – февраль 2009» Объем импорта упал на 20% в упаковках

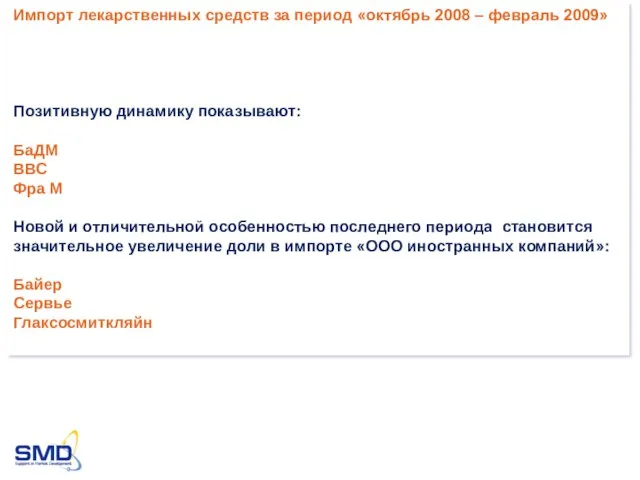

- 4. Импорт лекарственных средств за период «октябрь 2008 – февраль 2009» Позитивную динамику показывают: БаДМ ВВС Фра

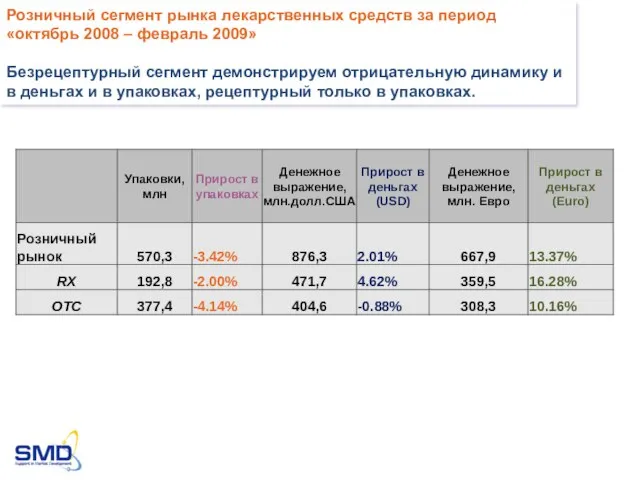

- 5. Розничный сегмент рынка лекарственных средств за период «октябрь 2008 – февраль 2009» Безрецептурный сегмент демонстрируем отрицательную

- 6. Лидирующие корпорации за период «октябрь 2008 – февраль 2009» Общий рейтинг компаний.

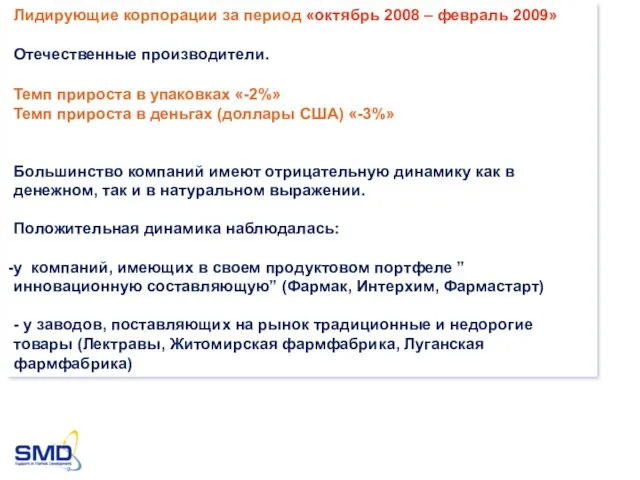

- 7. Лидирующие корпорации за период «октябрь 2008 – февраль 2009» Отечественные производители.

- 8. Лидирующие корпорации за период «октябрь 2008 – февраль 2009» Отечественные производители. Темп прироста в упаковках «-2%»

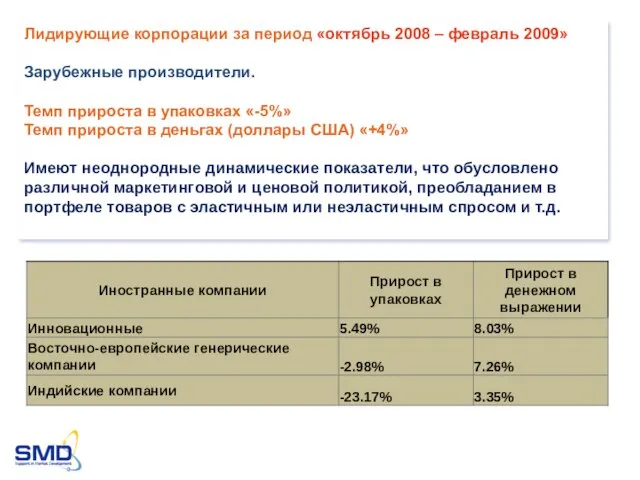

- 9. Лидирующие корпорации за период «октябрь 2008 – февраль 2009» Зарубежные производители.

- 10. Лидирующие корпорации за период «октябрь 2008 – февраль 2009» Зарубежные производители. Темп прироста в упаковках «-5%»

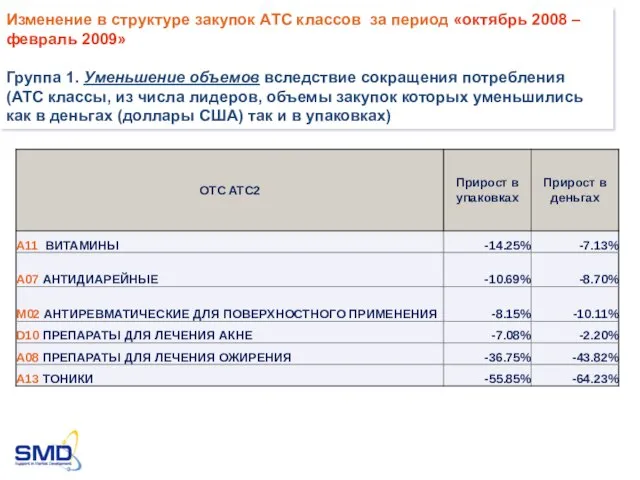

- 11. Изменение в структуре закупок АТС классов за период «октябрь 2008 – февраль 2009» Группа 1. Уменьшение

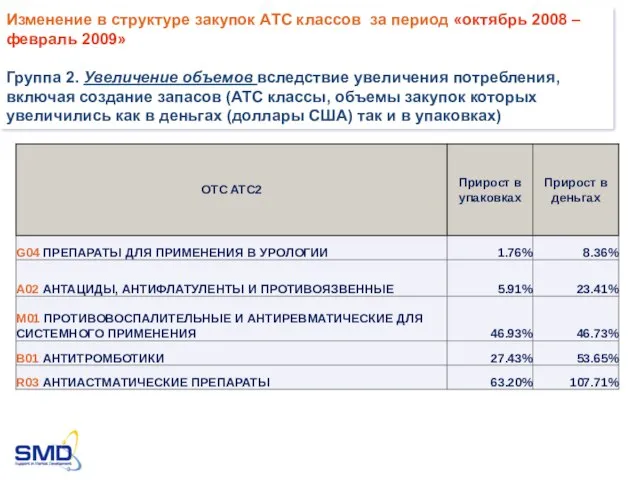

- 12. Изменение в структуре закупок АТС классов за период «октябрь 2008 – февраль 2009» Группа 2. Увеличение

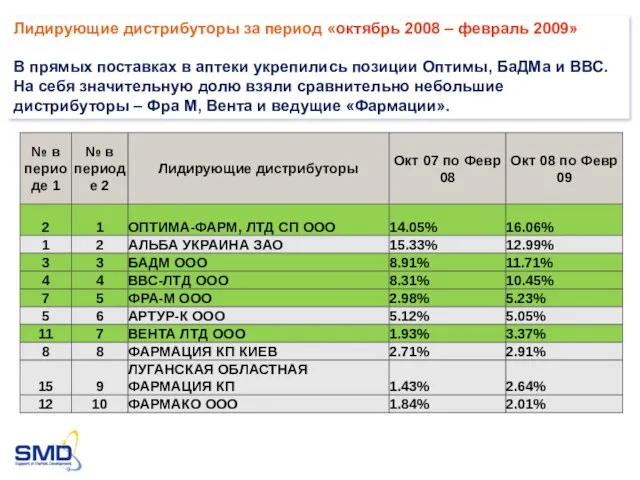

- 13. Лидирующие дистрибуторы за период «октябрь 2008 – февраль 2009» В прямых поставках в аптеки укрепились позиции

- 14. Динамика закупок аптечных сетей и единичных аптек за периоды «октябрь 2007 – февраль 2008» и «октябрь

- 15. Динамика роста закупочных цен аптек за период «октябрь 2008 – февраль 2009» В качестве «базовых цен»

- 16. Динамика роста розничных аптечных цен. Еженедельные данные за период «38-я неделя 2008 – 9-я неделя 2009».

- 17. Влияние кризиса на предпочтения потребителей или влияние «первостольников» в период кризиса? В большинстве случаев замещение, связанное

- 19. Скачать презентацию

Слайд 3Лидирующие импортеры за период «октябрь 2008 – февраль 2009»

Объем импорта упал на

Лидирующие импортеры за период «октябрь 2008 – февраль 2009»

Объем импорта упал на

Слайд 4Импорт лекарственных средств за период «октябрь 2008 – февраль 2009»

Позитивную динамику показывают:

Импорт лекарственных средств за период «октябрь 2008 – февраль 2009»

Позитивную динамику показывают:

Слайд 5Розничный сегмент рынка лекарственных средств за период «октябрь 2008 – февраль 2009»

Безрецептурный

Розничный сегмент рынка лекарственных средств за период «октябрь 2008 – февраль 2009»

Безрецептурный

Слайд 6Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Общий рейтинг компаний.

Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Общий рейтинг компаний.

Слайд 7Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Отечественные производители.

Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Отечественные производители.

Слайд 8Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Отечественные производители.

Темп прироста

Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Отечественные производители.

Темп прироста

Слайд 9Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Зарубежные производители.

Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Зарубежные производители.

Слайд 10Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Зарубежные производители.

Темп прироста в

Лидирующие корпорации за период «октябрь 2008 – февраль 2009»

Зарубежные производители.

Темп прироста в

Слайд 11Изменение в структуре закупок АТС классов за период «октябрь 2008 – февраль

Изменение в структуре закупок АТС классов за период «октябрь 2008 – февраль

Слайд 12Изменение в структуре закупок АТС классов за период «октябрь 2008 – февраль

Изменение в структуре закупок АТС классов за период «октябрь 2008 – февраль

Слайд 13Лидирующие дистрибуторы за период «октябрь 2008 – февраль 2009»

В прямых поставках в

Лидирующие дистрибуторы за период «октябрь 2008 – февраль 2009»

В прямых поставках в

Слайд 14Динамика закупок аптечных сетей и единичных аптек за периоды «октябрь 2007 –

Динамика закупок аптечных сетей и единичных аптек за периоды «октябрь 2007 –

Слайд 15Динамика роста закупочных цен аптек за период «октябрь 2008 – февраль 2009»

Динамика роста закупочных цен аптек за период «октябрь 2008 – февраль 2009»

Слайд 16Динамика роста розничных аптечных цен. Еженедельные данные за период «38-я неделя 2008

Динамика роста розничных аптечных цен. Еженедельные данные за период «38-я неделя 2008

Слайд 17Влияние кризиса на предпочтения потребителей или влияние «первостольников» в период кризиса?

В большинстве

Влияние кризиса на предпочтения потребителей или влияние «первостольников» в период кризиса?

В большинстве

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова