ДИПЛОМНАЯ РАБОТА на тему: «Учет и анализ себестоимости продукции (на материалах ПРУП «БЦЗ», г. Минск)» Студентка Логинова Наталья

- ДИПЛОМНАЯ РАБОТА на тему: «Учет и анализ себестоимости продукции (на материалах ПРУП «БЦЗ», г. Минск)» Студентка Логинова Наталья

Содержание

- 2. Успех деятельности и даже вопрос дальнейшего существования хозяйствующих субъектов напрямую зависят от целесообразности производственных затрат, которые

- 3. Период исследования охватывает величину затрат за 2009 – 2010 года. Целью дипломной работы является изучение сущности

- 4. изучено документальное оформление затрат на производство; изучен аналитический учет затрат на производство и порядок калькулирования себестоимости

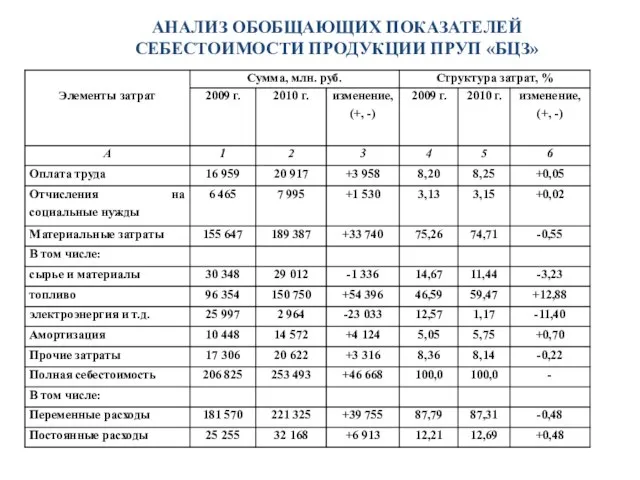

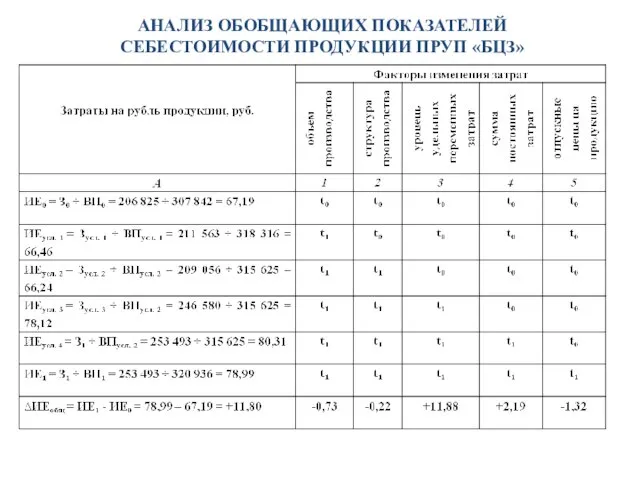

- 5. АНАЛИЗ ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ CЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

- 6. АНАЛИЗ ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ CЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

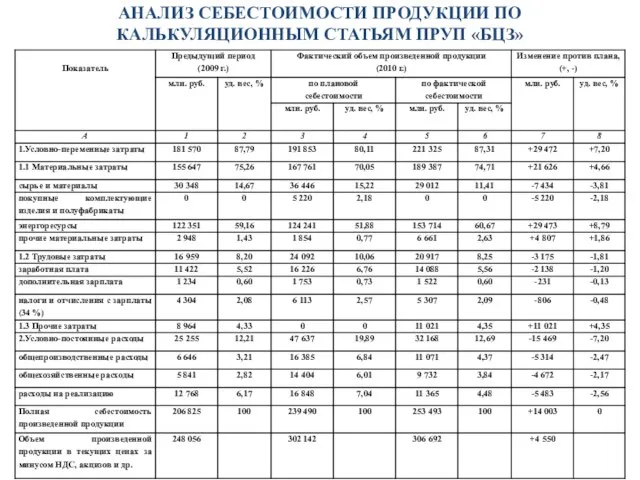

- 7. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО КАЛЬКУЛЯЦИОННЫМ СТАТЬЯМ ПРУП «БЦЗ»

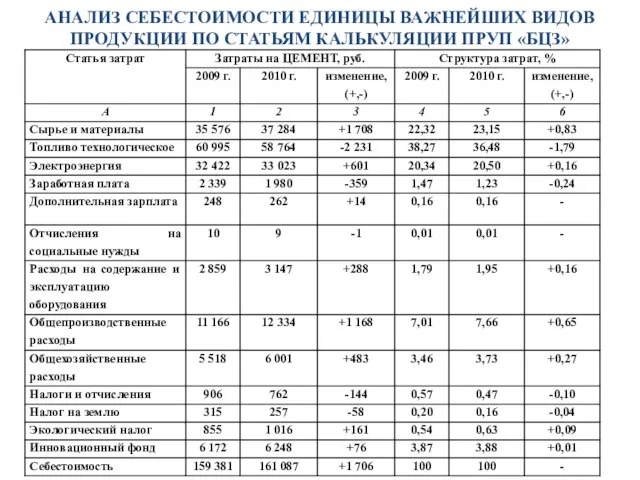

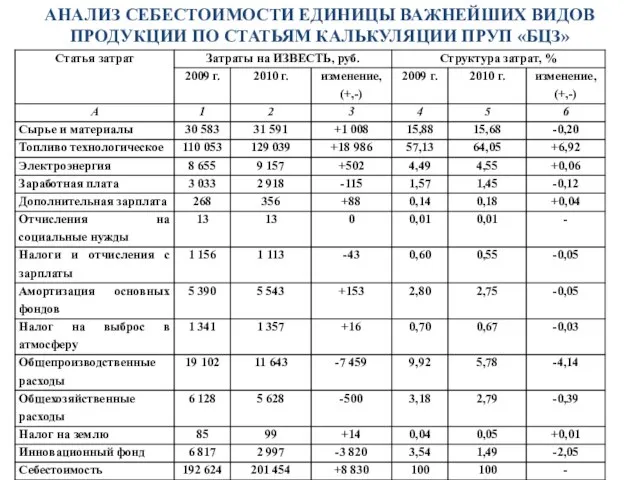

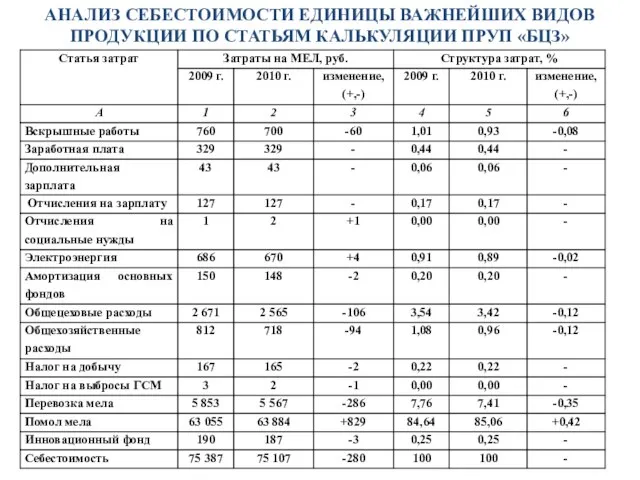

- 8. АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

- 9. АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

- 10. АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

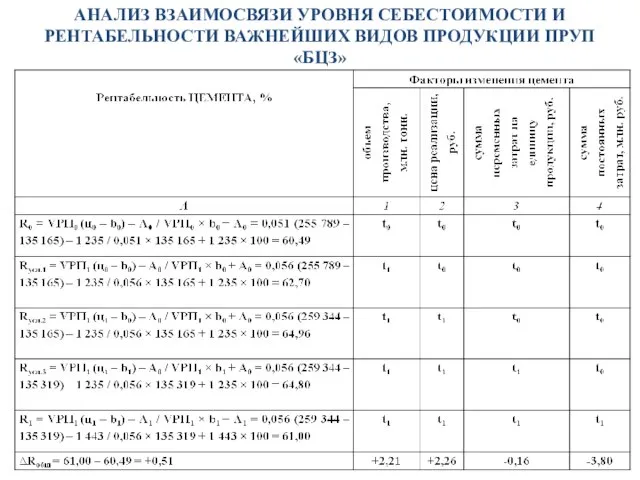

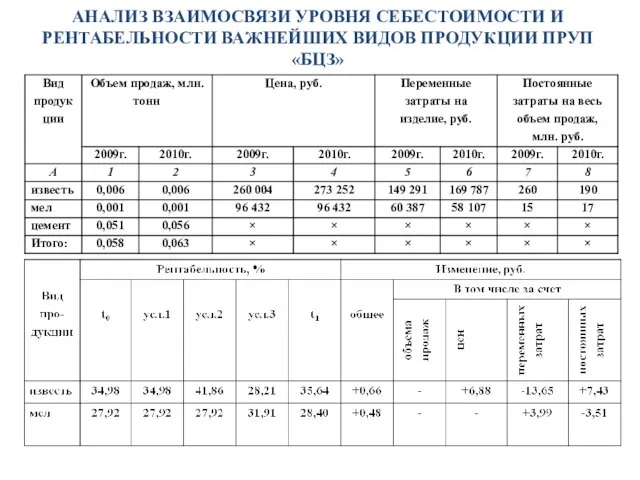

- 11. АНАЛИЗ ВЗАИМОСВЯЗИ УРОВНЯ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПРУП «БЦЗ»

- 12. АНАЛИЗ ВЗАИМОСВЯЗИ УРОВНЯ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПРУП «БЦЗ»

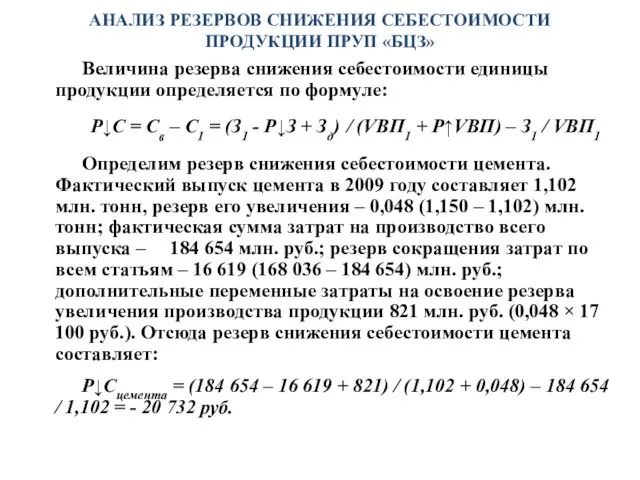

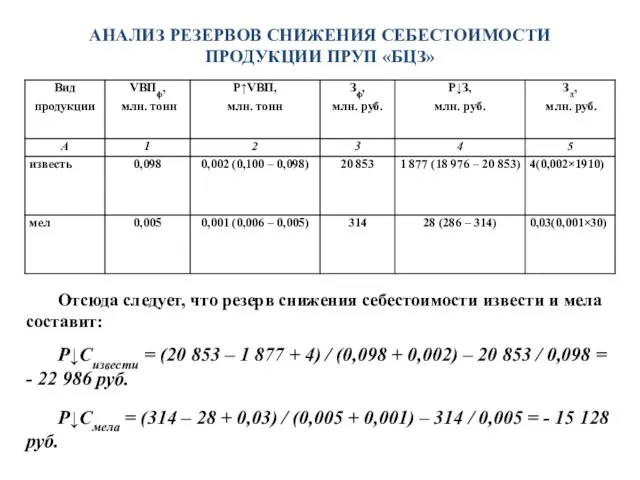

- 13. АНАЛИЗ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ» Величина резерва снижения себестоимости единицы продукции определяется по формуле:

- 14. АНАЛИЗ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ» Отсюда следует, что резерв снижения себестоимости извести и мела

- 16. Скачать презентацию

Слайд 2 Успех деятельности и даже вопрос дальнейшего существования хозяйствующих субъектов напрямую зависят

Успех деятельности и даже вопрос дальнейшего существования хозяйствующих субъектов напрямую зависят

Слайд 3 Период исследования охватывает величину затрат за 2009 – 2010 года.

Целью

Период исследования охватывает величину затрат за 2009 – 2010 года.

Целью

Слайд 4изучено документальное оформление затрат на производство;

изучен аналитический учет затрат на производство и

изучено документальное оформление затрат на производство;

изучен аналитический учет затрат на производство и

Слайд 5АНАЛИЗ ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ CЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

АНАЛИЗ ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ CЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

Слайд 6АНАЛИЗ ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ CЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

АНАЛИЗ ОБОБЩАЮЩИХ ПОКАЗАТЕЛЕЙ CЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

Слайд 7АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО КАЛЬКУЛЯЦИОННЫМ СТАТЬЯМ ПРУП «БЦЗ»

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО КАЛЬКУЛЯЦИОННЫМ СТАТЬЯМ ПРУП «БЦЗ»

Слайд 8АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

Слайд 9АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

Слайд 10АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

АНАЛИЗ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ПРУП «БЦЗ»

Слайд 11АНАЛИЗ ВЗАИМОСВЯЗИ УРОВНЯ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПРУП «БЦЗ»

АНАЛИЗ ВЗАИМОСВЯЗИ УРОВНЯ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПРУП «БЦЗ»

Слайд 12АНАЛИЗ ВЗАИМОСВЯЗИ УРОВНЯ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПРУП «БЦЗ»

АНАЛИЗ ВЗАИМОСВЯЗИ УРОВНЯ СЕБЕСТОИМОСТИ И РЕНТАБЕЛЬНОСТИ ВАЖНЕЙШИХ ВИДОВ ПРОДУКЦИИ ПРУП «БЦЗ»

Слайд 13АНАЛИЗ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

Величина резерва снижения себестоимости единицы продукции

АНАЛИЗ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

Величина резерва снижения себестоимости единицы продукции

Слайд 14АНАЛИЗ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

Отсюда следует, что резерв снижения себестоимости

АНАЛИЗ РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРУП «БЦЗ»

Отсюда следует, что резерв снижения себестоимости

Применение ППРФ-1521

Применение ППРФ-1521 Монументальное сооружение

Монументальное сооружение Инструкция для прикрепления дополнительного соглашения с банком Точка

Инструкция для прикрепления дополнительного соглашения с банком Точка Анализ стихотворения И. Бунина «ЛИСТОПАД»

Анализ стихотворения И. Бунина «ЛИСТОПАД» Золотое содержание в национальной валюте. Финансы и кредит

Золотое содержание в национальной валюте. Финансы и кредит Famous People of the XIX-XX Centuries

Famous People of the XIX-XX Centuries Тормозной путь автомобиля

Тормозной путь автомобиля НОУ ВПО «Волгоградский институт бизнеса» ЦЕНТР БЕСПЛАТНОЙ ЮРИДИЧЕСКОЙ ПОМОЩИ ВОЛОНТЕРСКАЯ ОРГАНИЗАЦИЯ

НОУ ВПО «Волгоградский институт бизнеса» ЦЕНТР БЕСПЛАТНОЙ ЮРИДИЧЕСКОЙ ПОМОЩИ ВОЛОНТЕРСКАЯ ОРГАНИЗАЦИЯ 20140413_vnutrennie_vody_evrazii

20140413_vnutrennie_vody_evrazii Общероссийское голосование за объекты благоустройства 2022 г

Общероссийское голосование за объекты благоустройства 2022 г Представление числовой информации в ПКДиденко В.В.

Представление числовой информации в ПКДиденко В.В. ИСПОЛЬЗОВАНИЕ СОЦИАЛЬНЫХ СЕТЕВЫХ СООБЩЕСТВ В СИСТЕМЕ ОБРАЗОВАНИЯ

ИСПОЛЬЗОВАНИЕ СОЦИАЛЬНЫХ СЕТЕВЫХ СООБЩЕСТВ В СИСТЕМЕ ОБРАЗОВАНИЯ Александр Александрович Блок

Александр Александрович Блок Какие бывают деньги

Какие бывают деньги Водородные технологии преобразования, накопления, хранения и получения электрической энергии

Водородные технологии преобразования, накопления, хранения и получения электрической энергии 1

1 Граждане, отмеченные на доске почета Чернянского района

Граждане, отмеченные на доске почета Чернянского района SMC/BMC

SMC/BMC Презентация на тему Паровая машина. Паровой двигатель Уатта

Презентация на тему Паровая машина. Паровой двигатель Уатта Презентация на тему ИЗЛОЖЕНИЕ Старшие друзья

Презентация на тему ИЗЛОЖЕНИЕ Старшие друзья  Экспресс Офис- надежный партнер ВАШЕГО БИЗНЕСА!

Экспресс Офис- надежный партнер ВАШЕГО БИЗНЕСА! Пушкарёва Надежда Геннадьевна Заместитель председателя Комитета по делам архивов при Правительстве Удмуртской Республики

Пушкарёва Надежда Геннадьевна Заместитель председателя Комитета по делам архивов при Правительстве Удмуртской Республики Учет и управление налоговой нагрузкой коммерческих организаций-субъектов малого бизнеса

Учет и управление налоговой нагрузкой коммерческих организаций-субъектов малого бизнеса Основные действия учителя В организации обучения в сотрудничестве

Основные действия учителя В организации обучения в сотрудничестве Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Доклад на тему: "Вклад Эразистрата в развитие медицины."

Доклад на тему: "Вклад Эразистрата в развитие медицины." Германская империя в конце XIX — начале XX в.: борьба за место под солнцем

Германская империя в конце XIX — начале XX в.: борьба за место под солнцем Индивидуальная образовательная программа аттестующегося педагога

Индивидуальная образовательная программа аттестующегося педагога