Особенности применения МСФО в России. Консолидация и быстрое закрытие для оптимизации ресурсов, повышения прозрачности и инвести

- Особенности применения МСФО в России. Консолидация и быстрое закрытие для оптимизации ресурсов, повышения прозрачности и инвести

Содержание

- 2. Особенности применения МСФО в России Применение Банками МСФО с 01 января 2004 года по требованию Центрального

- 3. Особенности применения МСФО в России (продолжение) Программы Правительства от 1998 года, 2004 года, 2008 года о

- 4. Основные проблемы консолидации Main issues of consolidation Проблема «Очерчивания» периметра консолидации Группы (The issue of curving-out

- 5. Особенности быстрого закрытия и регламентации Practicalities of fast-close and internal regulations Создание и внедрение Регламентов международного

- 6. Особенности быстрого закрытия (продолжение) Технические сложности получения данных при сведении многофилиальной отчетности, отчетности со многими дочерними

- 7. Особенности консолидации Закон Верховной Рады Украины об обязательной с 01 января 2012 года подготовки публичными компаниями

- 8. Сергей Модеров www.ifrs.su – применение МСФО в РФ www.ifrs-audit.ru – применение МСФО и международных стандартов по

- 9. МСФО 10 «Консолидированная финансовая отчетность» IFRS 10 “Consolidated Financial Statements”

- 10. Нововведения стандарта МСФО 10 Новый стандарт –заменяет активно используемые МСФО (IAS) 27 «Консолидированная и отдельная финансовая

- 11. Нововведения стандарта (продолжение) Введение конкретики в отношении отношения к «спонсируемым» компаниям, созданным для секьюритизации чего-либо, то

- 12. Контроль Инвестор обладает контролем над объектом инвестиций в том случае, если инвестор подергается рискам, связанным с

- 13. Контроль (продолжение) Инвестор обладает контролем над объектом инвестиций только в том случае, если инвестор (п.7): (a)

- 14. Определения Консолидированная финансовая отчетность - Финансовая отчетность Группы, в которой активы, обязательства, капитал, доход, расходы и

- 15. Определения (продолжение 1) Лицо, принимающее решения - Предприятие, обладающее правом принимать решения, которое является либо принципалом,

- 16. Пример An investor acquires 48 per cent of the voting rights of an investee. The remaining

- 17. Пример 2 Investor A holds 40 per cent of the voting rights of an investee and

- 18. Пример 3 Investor A holds 45 per cent of the voting rights of an investee. Two

- 19. Пример 4 An investor holds 45 per cent of the voting rights of an investee. Eleven

- 20. Пример 5 An investor holds 35 per cent of the voting rights of an investee. Three

- 21. Пример 6 Investor A holds 70 per cent of the voting rights of an investee. Investor

- 22. Пример 7 Investor A and two other investors each hold a third of the voting rights

- 23. Пример 8 The fund manager has a 2 per cent investment in the fund that aligns

- 24. МСФО 12 «Раскрытие информации об участии в других предприятиях» IFRS 12 “Disclosure of Interests in Other

- 25. Нововведения стандарта МСФО 12 Новое раскрытие информации об операциях с «Компаниями специального назначения» - то есть

- 26. Цель – раскрытие информации существенные суждения и допущения, которые оно приняло при установлении характера своего участия

- 27. С какого момента действует стандарт Применяется для отчетных периодов, начинающихся 01 января 2013 года или позднее

- 28. На какие отношения стандарт не распространяется (п.7) (a) планы вознаграждений по окончании трудовой деятельности или другие

- 29. Участие в дочерних компаниях (п.10) Предприятие должно раскрывать информацию, позволяющую пользователям его консолидированной финансовой отчетности (a)

- 30. Раскрытия в отношении доли неконтролирующих акционеров (доли меньшинства) (п.12) По каждому из своих дочерних предприятий, имеющих

- 31. Раскрытие ограничений по инвестициям в дочерние компании (п.13) Предприятие должно раскрыть: (a) значительные ограничения (например, ограничения,

- 32. Раскрытие рисков связанных с участием предприятия в консолидируемых структурированных предприятиях (п.14) Предприятие должно раскрыть информацию об

- 33. Последствия изменений инвестиции, которые не приводят к утрате контроля (п.18) Предприятие должно представить приложение, описывающее влияние,

- 34. Последствия утраты контроля (п.19) Предприятие должно раскрыть информацию о доходе или убытке, при наличии такового, рассчитанном

- 35. Участие в неконсолидируемых структурированных предприятиях (п.24-28) Характер участия: Предприятие должно раскрыть качественную и количественную информацию о

- 36. Участие в неконсолидируемых структурированных предприятиях (продолжение) (п.29-30) Характер рисков: Предприятие должно раскрыть: (a) значения балансовой стоимости

- 37. Определения доход от структурированного предприятия – включает среди прочего многократные и однократные гонорары, вознаграждение, дивиденды, прибыль

- 38. Структурированные предприятия Структурированное предприятие – это предприятие, организованное таким образом, что права голоса или аналогичные права

- 39. Структурированные предприятия (продолжение 1) Примеры предприятий, которые рассматриваются как структурированные предприятия, включают среди прочего: (a) организации

- 40. Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности Условия соглашения, которые могут потребовать

- 41. Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение 1) (i) описание событий

- 42. Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение 2) убытки, понесенные предприятием

- 43. Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение 3) информация о любых

- 44. Сергей Модеров www.ifrs.su – применение МСФО в РФ www.ifrs-audit.ru – применение МСФО и международных стандартов по

- 45. МСФО 13 «Оценка (измерение) справедливой стоимости» IFRS 13 “Fair Value Measurement” Сергей Модеров, АССА

- 46. С какого момента действует стандарт Применяется для отчетных периодов, начинающихся 01 января 2013 года или позднее

- 47. Нововведения стандарта МСФО 13 Сведение правил определения справедливой стоимости из многих стандартов в один, с указанием

- 48. Определения Выходная цена, стоимость «выхода» из обладания активом или «выхода» из ситуации несения бремени обязательства» (exit

- 49. Определения 2 Наилучшее и наиболее эффективное использование (highest and best use) - Такое использование нефинансового актива

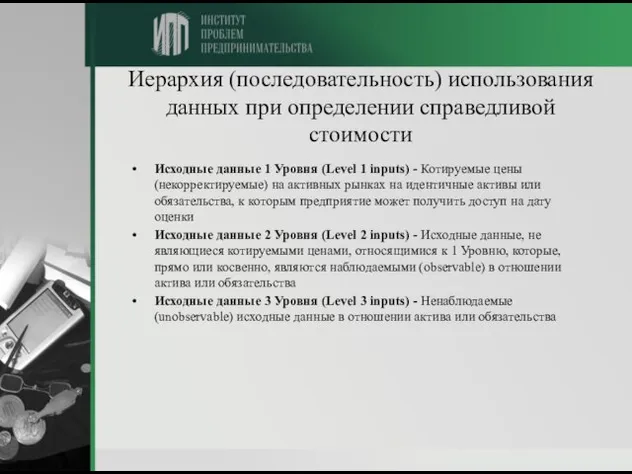

- 50. Иерархия (последовательность) использования данных при определении справедливой стоимости Исходные данные 1 Уровня (Level 1 inputs) -

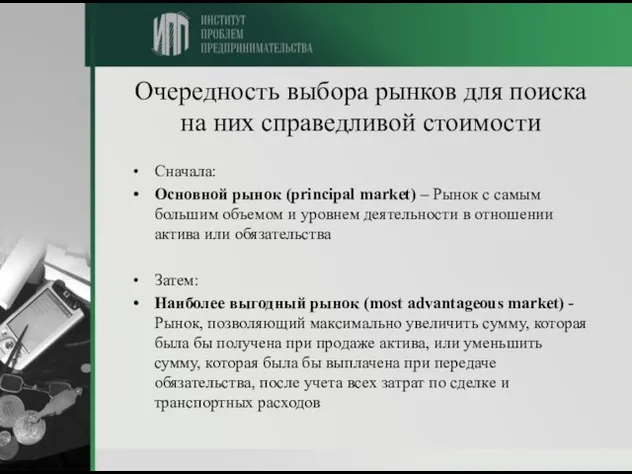

- 51. Очередность выбора рынков для поиска на них справедливой стоимости Сначала: Основной рынок (principal market) – Рынок

- 53. Скачать презентацию

Слайд 3Особенности применения МСФО в России (продолжение)

Программы Правительства от 1998 года, 2004 года,

Особенности применения МСФО в России (продолжение)

Программы Правительства от 1998 года, 2004 года,

Слайд 4Основные проблемы консолидации

Main issues of consolidation

Проблема «Очерчивания» периметра консолидации Группы (The

Основные проблемы консолидации

Main issues of consolidation

Проблема «Очерчивания» периметра консолидации Группы (The

Слайд 5Особенности быстрого закрытия и регламентации

Practicalities of fast-close and internal regulations

Создание и внедрение

Особенности быстрого закрытия и регламентации

Practicalities of fast-close and internal regulations

Создание и внедрение

Слайд 6Особенности быстрого закрытия (продолжение)

Технические сложности получения данных при сведении многофилиальной отчетности, отчетности

Особенности быстрого закрытия (продолжение)

Технические сложности получения данных при сведении многофилиальной отчетности, отчетности

Слайд 7Особенности консолидации

Закон Верховной Рады Украины об обязательной с 01 января 2012 года

Особенности консолидации

Закон Верховной Рады Украины об обязательной с 01 января 2012 года

Слайд 8Сергей Модеров

www.ifrs.su – применение МСФО в РФ

www.ifrs-audit.ru – применение МСФО и международных

Сергей Модеров

www.ifrs.su – применение МСФО в РФ

www.ifrs-audit.ru – применение МСФО и международных

Слайд 9МСФО 10 «Консолидированная финансовая отчетность»

IFRS 10 “Consolidated Financial Statements”

МСФО 10 «Консолидированная финансовая отчетность»

IFRS 10 “Consolidated Financial Statements”

Слайд 10Нововведения стандарта МСФО 10

Новый стандарт –заменяет активно используемые МСФО (IAS) 27 «Консолидированная

Нововведения стандарта МСФО 10

Новый стандарт –заменяет активно используемые МСФО (IAS) 27 «Консолидированная

Слайд 11Нововведения стандарта (продолжение)

Введение конкретики в отношении отношения к «спонсируемым» компаниям, созданным для

Нововведения стандарта (продолжение)

Введение конкретики в отношении отношения к «спонсируемым» компаниям, созданным для

Слайд 12Контроль

Инвестор обладает контролем над объектом инвестиций в том случае, если инвестор подергается

Контроль

Инвестор обладает контролем над объектом инвестиций в том случае, если инвестор подергается

Слайд 13Контроль (продолжение)

Инвестор обладает контролем над объектом инвестиций только в том случае, если

Контроль (продолжение)

Инвестор обладает контролем над объектом инвестиций только в том случае, если

Слайд 14Определения

Консолидированная финансовая отчетность - Финансовая отчетность Группы, в которой активы, обязательства, капитал,

Определения

Консолидированная финансовая отчетность - Финансовая отчетность Группы, в которой активы, обязательства, капитал,

Слайд 15Определения (продолжение 1)

Лицо, принимающее решения - Предприятие, обладающее правом принимать решения, которое

Определения (продолжение 1)

Лицо, принимающее решения - Предприятие, обладающее правом принимать решения, которое

Слайд 16Пример

An investor acquires 48 per cent of the voting rights of an

Пример

An investor acquires 48 per cent of the voting rights of an

Слайд 17Пример 2

Investor A holds 40 per cent of the voting rights of

Пример 2

Investor A holds 40 per cent of the voting rights of

Слайд 18Пример 3

Investor A holds 45 per cent of the voting rights of

Пример 3

Investor A holds 45 per cent of the voting rights of

Слайд 19Пример 4

An investor holds 45 per cent of the voting rights of

Пример 4

An investor holds 45 per cent of the voting rights of

Слайд 20Пример 5

An investor holds 35 per cent of the voting rights of

Пример 5

An investor holds 35 per cent of the voting rights of

Слайд 21Пример 6

Investor A holds 70 per cent of the voting rights of

Пример 6

Investor A holds 70 per cent of the voting rights of

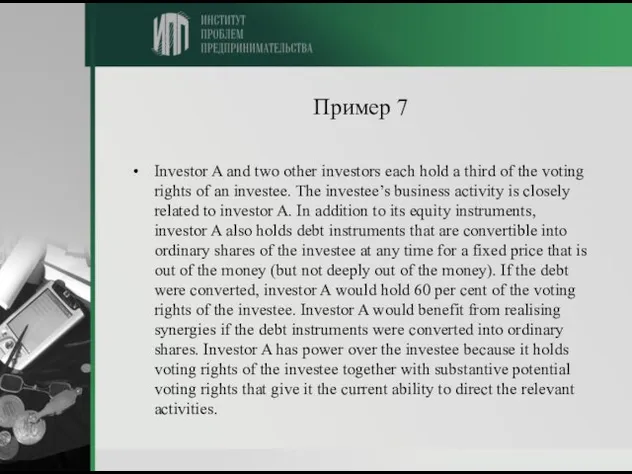

Слайд 22Пример 7

Investor A and two other investors each hold a third of

Пример 7

Investor A and two other investors each hold a third of

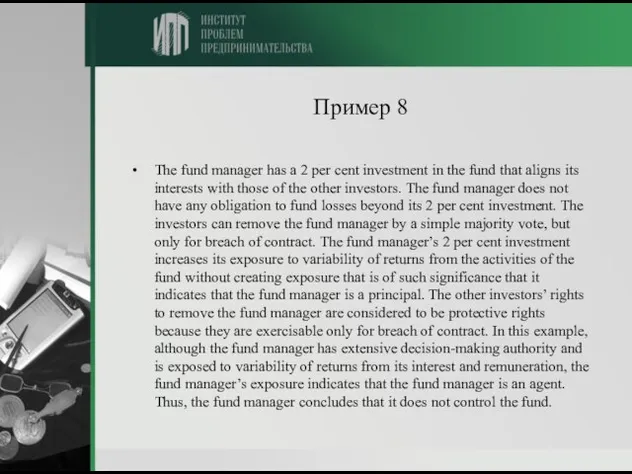

Слайд 23Пример 8

The fund manager has a 2 per cent investment in the

Пример 8

The fund manager has a 2 per cent investment in the

Слайд 24МСФО 12 «Раскрытие информации об участии в других предприятиях»

IFRS 12 “Disclosure of

МСФО 12 «Раскрытие информации об участии в других предприятиях»

IFRS 12 “Disclosure of

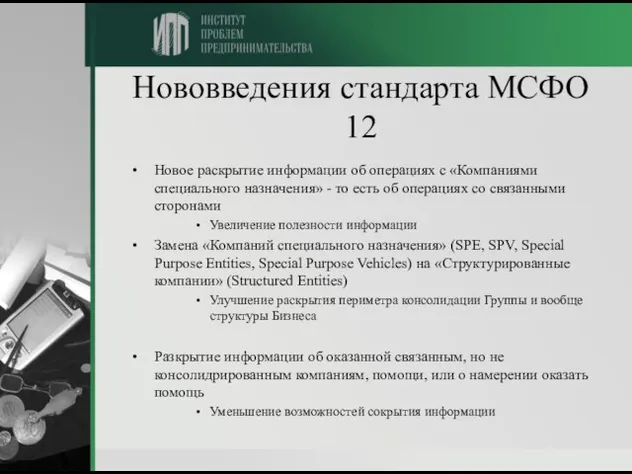

Слайд 25Нововведения стандарта МСФО 12

Новое раскрытие информации об операциях с «Компаниями специального назначения»

Нововведения стандарта МСФО 12

Новое раскрытие информации об операциях с «Компаниями специального назначения»

Слайд 26Цель – раскрытие информации

существенные суждения и допущения, которые оно приняло при установлении

Цель – раскрытие информации

существенные суждения и допущения, которые оно приняло при установлении

Слайд 27С какого момента действует стандарт

Применяется для отчетных периодов, начинающихся 01 января 2013

С какого момента действует стандарт

Применяется для отчетных периодов, начинающихся 01 января 2013

Слайд 28На какие отношения стандарт не распространяется (п.7)

(a) планы вознаграждений по окончании трудовой

На какие отношения стандарт не распространяется (п.7)

(a) планы вознаграждений по окончании трудовой

Слайд 29Участие в дочерних компаниях (п.10)

Предприятие должно раскрывать информацию, позволяющую пользователям его консолидированной

Участие в дочерних компаниях (п.10)

Предприятие должно раскрывать информацию, позволяющую пользователям его консолидированной

Слайд 30Раскрытия в отношении доли неконтролирующих акционеров (доли меньшинства) (п.12)

По каждому из своих

Раскрытия в отношении доли неконтролирующих акционеров (доли меньшинства) (п.12)

По каждому из своих

Слайд 31Раскрытие ограничений по инвестициям в дочерние компании (п.13)

Предприятие должно раскрыть:

(a) значительные ограничения

Раскрытие ограничений по инвестициям в дочерние компании (п.13)

Предприятие должно раскрыть:

(a) значительные ограничения

Слайд 32Раскрытие рисков связанных с участием предприятия в консолидируемых

структурированных предприятиях (п.14)

Предприятие должно раскрыть

Раскрытие рисков связанных с участием предприятия в консолидируемых

структурированных предприятиях (п.14)

Предприятие должно раскрыть

Слайд 33Последствия изменений инвестиции, которые не приводят к утрате контроля (п.18)

Предприятие должно представить

Последствия изменений инвестиции, которые не приводят к утрате контроля (п.18)

Предприятие должно представить

Слайд 34Последствия утраты контроля (п.19)

Предприятие должно раскрыть информацию о доходе или убытке, при

Последствия утраты контроля (п.19)

Предприятие должно раскрыть информацию о доходе или убытке, при

Слайд 35Участие в неконсолидируемых структурированных предприятиях (п.24-28)

Характер участия: Предприятие должно раскрыть качественную и

Участие в неконсолидируемых структурированных предприятиях (п.24-28)

Характер участия: Предприятие должно раскрыть качественную и

Слайд 36Участие в неконсолидируемых структурированных предприятиях (продолжение) (п.29-30)

Характер рисков: Предприятие должно раскрыть:

(a) значения

Участие в неконсолидируемых структурированных предприятиях (продолжение) (п.29-30)

Характер рисков: Предприятие должно раскрыть:

(a) значения

Слайд 37Определения

доход от структурированного предприятия – включает среди прочего многократные и однократные гонорары,

Определения

доход от структурированного предприятия – включает среди прочего многократные и однократные гонорары,

Слайд 38Структурированные предприятия

Структурированное предприятие – это предприятие, организованное таким образом, что права голоса

Структурированные предприятия

Структурированное предприятие – это предприятие, организованное таким образом, что права голоса

Слайд 39Структурированные предприятия (продолжение 1)

Примеры предприятий, которые рассматриваются как структурированные предприятия, включают среди

Структурированные предприятия (продолжение 1)

Примеры предприятий, которые рассматриваются как структурированные предприятия, включают среди

Слайд 40Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности

Условия соглашения,

Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности

Условия соглашения,

Слайд 41Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение

Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение

Слайд 42Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение

Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение

Слайд 43Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение

Возможные риски от структурированных предприятий – для раскрытия в финансовой отчетности (продолжение

Слайд 44Сергей Модеров

www.ifrs.su – применение МСФО в РФ

www.ifrs-audit.ru – применение МСФО и международных

Сергей Модеров

www.ifrs.su – применение МСФО в РФ

www.ifrs-audit.ru – применение МСФО и международных

Слайд 45МСФО 13 «Оценка (измерение) справедливой стоимости»

IFRS 13 “Fair Value Measurement”

Сергей Модеров, АССА

МСФО 13 «Оценка (измерение) справедливой стоимости»

IFRS 13 “Fair Value Measurement”

Сергей Модеров, АССА

Слайд 46С какого момента действует стандарт

Применяется для отчетных периодов, начинающихся 01 января 2013

С какого момента действует стандарт

Применяется для отчетных периодов, начинающихся 01 января 2013

Слайд 47Нововведения стандарта МСФО 13

Сведение правил определения справедливой стоимости из многих стандартов в

Нововведения стандарта МСФО 13

Сведение правил определения справедливой стоимости из многих стандартов в

Слайд 48Определения

Выходная цена, стоимость «выхода» из обладания активом или «выхода» из ситуации несения

Определения

Выходная цена, стоимость «выхода» из обладания активом или «выхода» из ситуации несения

Слайд 49Определения 2

Наилучшее и наиболее эффективное использование (highest and best use) - Такое

Определения 2

Наилучшее и наиболее эффективное использование (highest and best use) - Такое

Слайд 50Иерархия (последовательность) использования данных при определении справедливой стоимости

Исходные данные 1 Уровня (Level

Иерархия (последовательность) использования данных при определении справедливой стоимости

Исходные данные 1 Уровня (Level

Слайд 51Очередность выбора рынков для поиска на них справедливой стоимости

Сначала:

Основной рынок (principal market)

Очередность выбора рынков для поиска на них справедливой стоимости

Сначала:

Основной рынок (principal market)

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно