Применение Анализа регуляторного воздействия. Кейс по законопроекту «О государственном регулировании производства и оборота эт

- Применение Анализа регуляторного воздействия. Кейс по законопроекту «О государственном регулировании производства и оборота эт

Содержание

- 2. Логика и структура презентации Роль и значение АРВ. Предпосылки применения АРВ. Формат АРВ. Тестовые вопросы. Историческая

- 3. Роль и значение Анализа регуляторного воздействия (Оценки регулирующего воздействия) АРВ – это процесс определения основных проблем

- 4. Предпосылки применения АРВ АРВ – это используемый в международной практике аналитический инструмент для определения эффекта и

- 5. Предпосылки применения АРВ Международная практика предусматривает возможность разработки АРВ различными сторонами, в том числе не являющимися

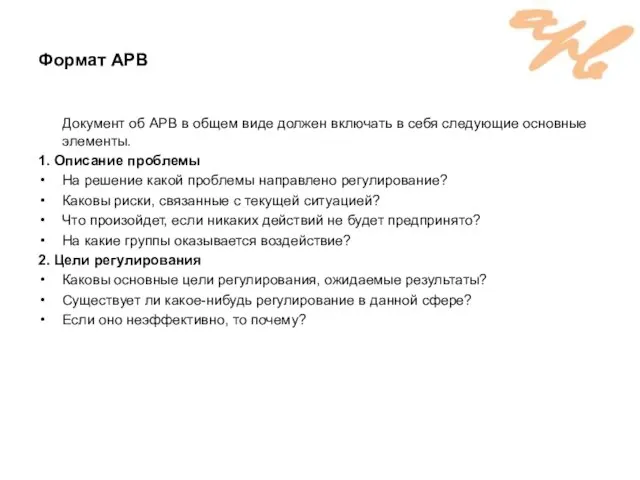

- 6. Формат АРВ Документ об АРВ в общем виде должен включать в себя следующие основные элементы. 1.

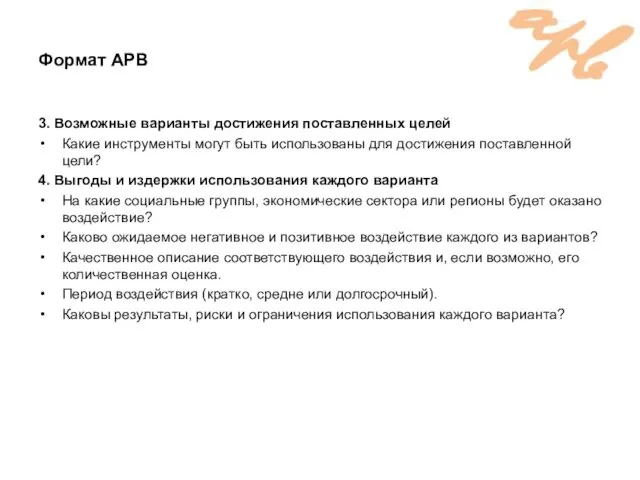

- 7. Формат АРВ 3. Возможные варианты достижения поставленных целей Какие инструменты могут быть использованы для достижения поставленной

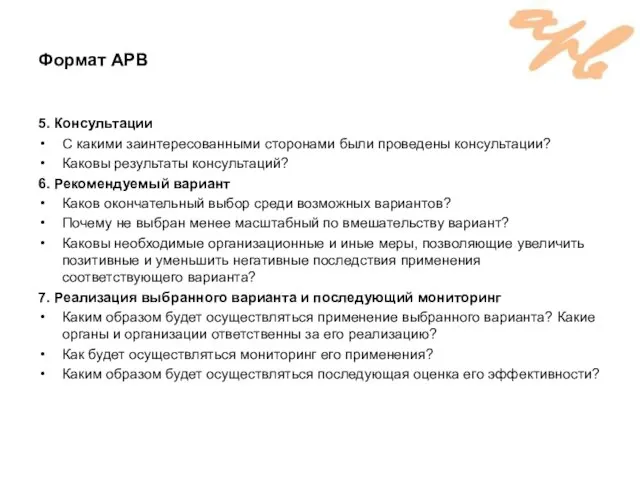

- 8. Формат АРВ 5. Консультации С какими заинтересованными сторонами были проведены консультации? Каковы результаты консультаций? 6. Рекомендуемый

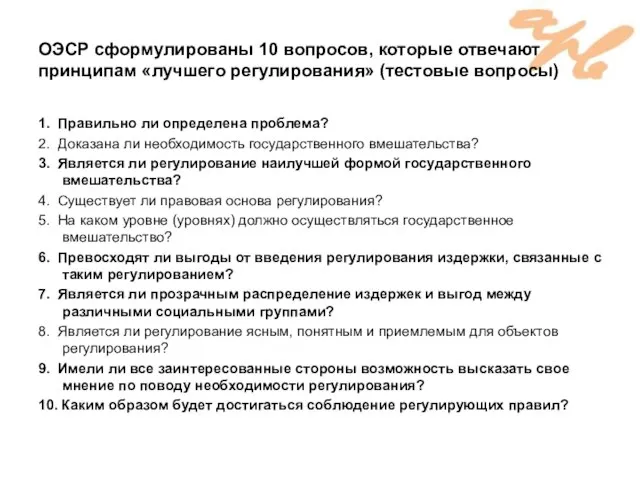

- 9. ОЭСР сформулированы 10 вопросов, которые отвечают принципам «лучшего регулирования» (тестовые вопросы) 1. Правильно ли определена проблема?

- 10. Важные замечания Типичной ошибкой является подмена желаемых целей предлагаемыми средствами их достижения. В качестве одного из

- 11. История: в США возникли подпольные империи Следствием принятия «сухого закона» стало усиление организованной преступности, связанной с

- 12. История: в Финляндии контрабанда стала постоянным бизнесом Принятие закона привело к прямо противоположным результатам. Незаконная торговля

- 13. История: в СССР «хотели, как лучше, а получилось…» В Молдавии было уничтожено 80 тыс. га виноградников

- 14. Цели и задачи законопроекта (из концепции законопроекта) Целью принятия законопроекта является не достижение финансовых результатов, а

- 15. Потребление чистого спирта через пиво, вино и водку, на душу населения Источник: Euromonitor, Canadian, агентство Бизнес-Аналитика

- 16. Спорные предположения (из концепции законопроекта) Ввиду высокой доходности алкогольной отрасли очень высока степень ее криминализации, и

- 17. Регулирующие меры с большим масштабом воздействия (из концепции законопроекта) Алкогольная продукция, не являясь продуктом первой необходимости,

- 18. Регулирующие меры с большим масштабом воздействия (из концепции законопроекта) Также предлагается ограничить время продаж с 10

- 19. Вариант невмешательства: производство алкогольной продукции и так снижается (данные за 2011 г.) Спирт этиловый: 19 357

- 20. Ключевое регулирующее воздействие законопроекта: проблема «40 квадратных метров» Квалификационные требования, предъявляемые к заявителю при лицензировании деятельности

- 21. Откуда взялись 40 квадратных метров? «Магазины у дома» исторически формировались из выкупленных на первом этаже квартир.

- 22. Исследование BRIF Research Group: параметры По заказу ОЮЛ «Союз пивоваров Казахстана» исследовательская компания BRIF Research Group

- 23. Исследование BRIF Research Group: результаты На магазины, работающие более 4-х лет, кризис 2008-2010 гг. повлиял следующим

- 24. Исследование BRIF Research Group: результаты Доля всей алкогольной продукции в выручке магазина составила: 0-20% – у

- 25. Исследование BRIF Research Group: результаты На вопрос, известно ли им об этих возможных ограничениях по реализации

- 26. Исследование BRIF Research Group: результаты На вопрос «Для каких видов алкогольной продукции должны быть введены данные

- 27. Исследование BRIF Research Group: результаты На вопрос «Для каких видов алкогольной продукции требования по площади торгового

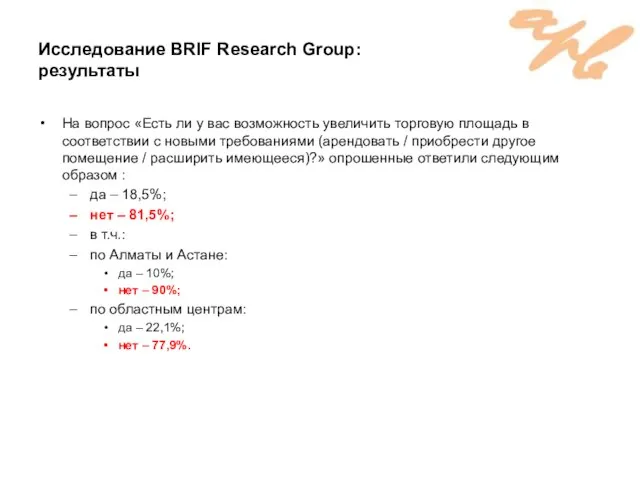

- 28. Исследование BRIF Research Group: результаты На вопрос «Есть ли у вас возможность увеличить торговую площадь в

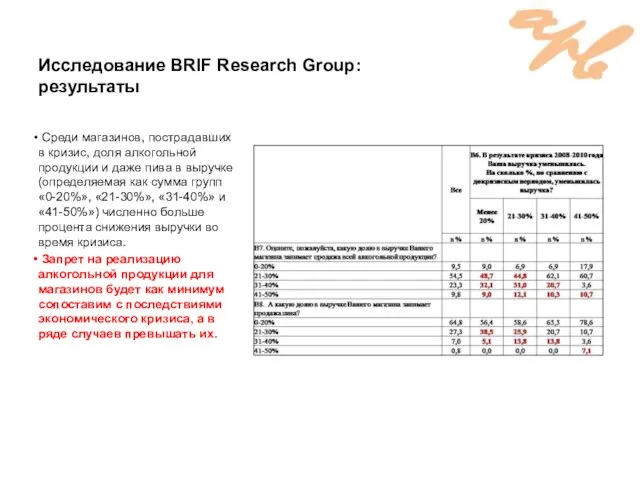

- 29. Среди магазинов, пострадавших в кризис, доля алкогольной продукции и даже пива в выручке (определяемая как сумма

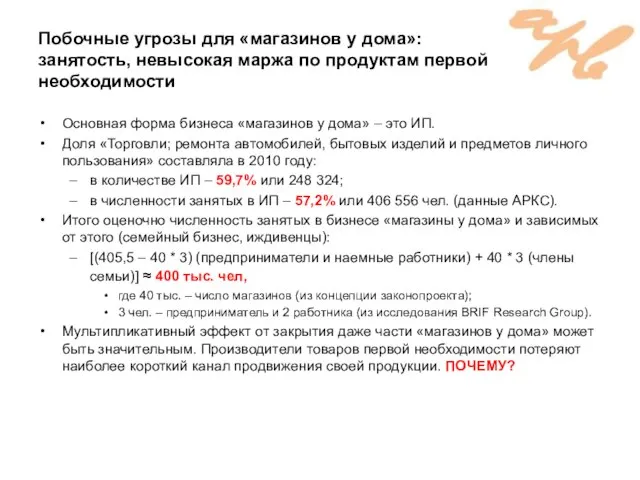

- 30. Побочные угрозы для «магазинов у дома»: занятость, невысокая маржа по продуктам первой необходимости Основная форма бизнеса

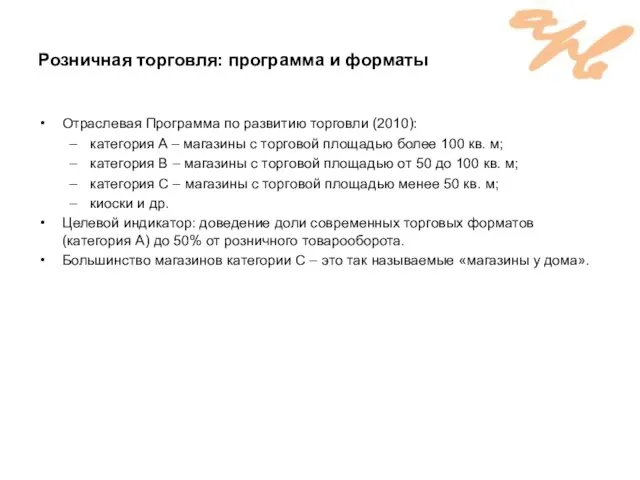

- 31. Розничная торговля: программа и форматы Отраслевая Программа по развитию торговли (2010): категория A – магазины с

- 32. Источник: по результатам сенсуса DAMU Research Group

- 33. Розничная торговля: удаленный доступ В Казахстане не прижился формат дискаунтера в спальных районах (опыт Пятерочки). Торговые

- 34. Варианты развития «магазинов у дома» после принятия законопроекта Отказ от алкогольной продукции → Снижение торгового оборота

- 35. Предположения по спецмагазинам и спецотделам Цена коньяка Казахстан (три звезды, 0,5 л, производство Бахус) в разных

- 36. Скрытая угроза в «40 метрах» «Неправильная» альтернатива (вариант абсурда) У спецмагазинов и спецотделов появляется совершенно иное

- 37. Бизнес-модели спецмагазинов Одиночные спецмагазины (как правило, уже существующие). Сети спецмагазинов. Спецмагазины внутри обычных торговых сетей. Спецмагазины

- 38. Выигравшие и проигравшие игроки рынка (оценка воздействия на конкуренцию) Группировка производителей и импортеров: импортеры продукции, не

- 39. Выигравшие и проигравшие игроки рынка (оценка воздействия на конкуренцию) * Издержки для производителей ** Издержки для

- 40. Другая угроза: рост неплатежей и дебиторской задолженности производителей Многие производители работают с оптовой и розничной торговлей

- 41. Изменения в розничной торговле Выпадение такого канала продаж, как «магазины у дома», и стимулирование спецмагазинов может

- 42. Преимущества и недостатки для производителей и импортеров Уменьшат транспортные и логистические расходы (развоз только в магазины

- 43. Преимущества и недостатки для потребителей Снижение доступа по популярным видам и брендам алкогольной продукции, представленным в

- 44. Общие выводы Происходит эволюционное снижение уровня потребления алкогольной продукции. Произойдет снижение доступа по популярным видам и

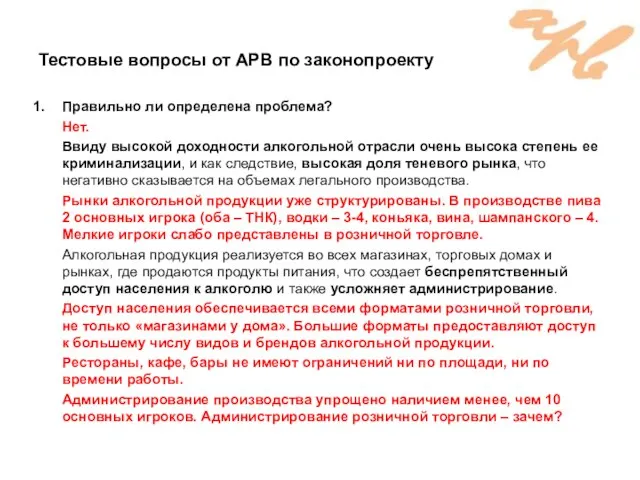

- 45. Тестовые вопросы от АРВ по законопроекту Правильно ли определена проблема? Является ли регулирование наилучшей формой государственного

- 46. Тестовые вопросы от АРВ по законопроекту Правильно ли определена проблема? Нет. Ввиду высокой доходности алкогольной отрасли

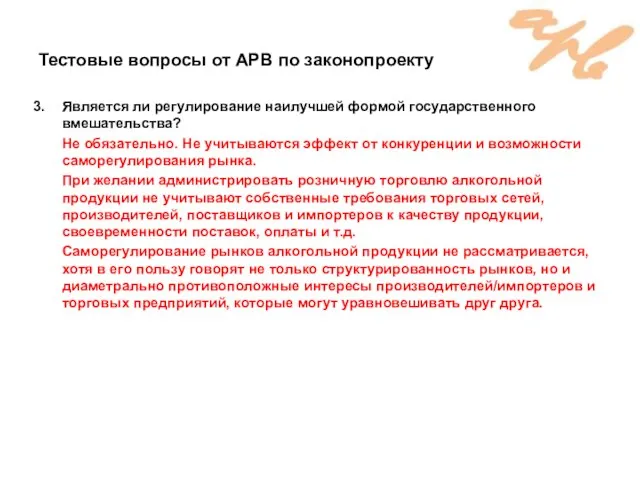

- 47. Тестовые вопросы от АРВ по законопроекту Является ли регулирование наилучшей формой государственного вмешательства? Не обязательно. Не

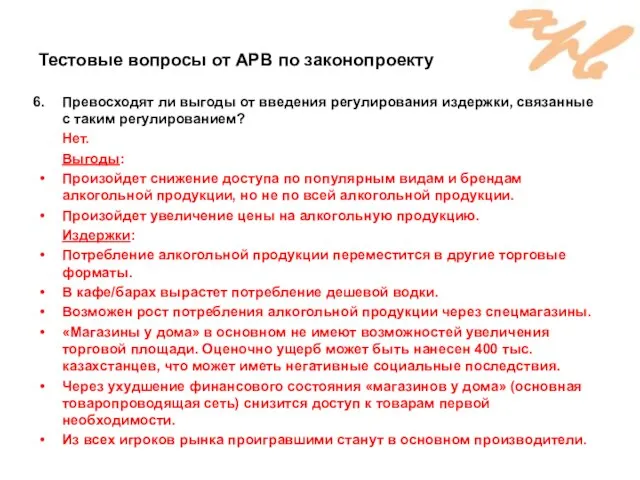

- 48. Тестовые вопросы от АРВ по законопроекту Превосходят ли выгоды от введения регулирования издержки, связанные с таким

- 49. Тестовые вопросы от АРВ по законопроекту Является ли прозрачным распределение издержек и выгод между различными социальными

- 50. Резюме Цель законопроекта фактически является не целью, а средством – «необходимость ограничения доступа к алкогольной продукции,

- 51. Альтернативы Перенос потребления с крепких на слабоалкогольные напитки через разницу в уровне налогообложения. Имеется успешный международный

- 53. Скачать презентацию

Слайд 2Логика и структура презентации

Роль и значение АРВ. Предпосылки применения АРВ.

Формат АРВ. Тестовые

Логика и структура презентации

Роль и значение АРВ. Предпосылки применения АРВ.

Формат АРВ. Тестовые

Слайд 3Роль и значение Анализа регуляторного воздействия

(Оценки регулирующего воздействия)

АРВ – это процесс

Роль и значение Анализа регуляторного воздействия

(Оценки регулирующего воздействия)

АРВ – это процесс

Слайд 4Предпосылки применения АРВ

АРВ – это используемый в международной практике аналитический инструмент для

Предпосылки применения АРВ

АРВ – это используемый в международной практике аналитический инструмент для

Слайд 5Предпосылки применения АРВ

Международная практика предусматривает возможность разработки АРВ различными сторонами, в том

Предпосылки применения АРВ

Международная практика предусматривает возможность разработки АРВ различными сторонами, в том

Слайд 6Формат АРВ

Документ об АРВ в общем виде должен включать в себя следующие

Формат АРВ

Документ об АРВ в общем виде должен включать в себя следующие

Слайд 7Формат АРВ

3. Возможные варианты достижения поставленных целей

Какие инструменты могут быть использованы для

Формат АРВ

3. Возможные варианты достижения поставленных целей

Какие инструменты могут быть использованы для

Слайд 8Формат АРВ

5. Консультации

С какими заинтересованными сторонами были проведены консультации?

Каковы результаты консультаций?

6.

Формат АРВ

5. Консультации

С какими заинтересованными сторонами были проведены консультации?

Каковы результаты консультаций?

6.

Слайд 9ОЭСР сформулированы 10 вопросов, которые отвечают принципам «лучшего регулирования» (тестовые вопросы)

1. Правильно

ОЭСР сформулированы 10 вопросов, которые отвечают принципам «лучшего регулирования» (тестовые вопросы)

1. Правильно

Слайд 10Важные замечания

Типичной ошибкой является подмена желаемых целей предлагаемыми средствами их достижения.

В качестве

Важные замечания

Типичной ошибкой является подмена желаемых целей предлагаемыми средствами их достижения.

В качестве

Слайд 11История:

в США возникли подпольные империи

Следствием принятия «сухого закона» стало усиление организованной

История:

в США возникли подпольные империи

Следствием принятия «сухого закона» стало усиление организованной

Слайд 12История:

в Финляндии контрабанда стала постоянным бизнесом

Принятие закона привело к прямо противоположным

История:

в Финляндии контрабанда стала постоянным бизнесом

Принятие закона привело к прямо противоположным

Слайд 13История:

в СССР «хотели, как лучше, а получилось…»

В Молдавии было уничтожено 80 тыс.

История:

в СССР «хотели, как лучше, а получилось…»

В Молдавии было уничтожено 80 тыс.

Слайд 14Цели и задачи законопроекта (из концепции законопроекта)

Целью принятия законопроекта является не достижение

Цели и задачи законопроекта (из концепции законопроекта)

Целью принятия законопроекта является не достижение

Слайд 15

Потребление чистого спирта через пиво, вино и водку,

на душу населения

Источник: Euromonitor,

Потребление чистого спирта через пиво, вино и водку,

на душу населения

Источник: Euromonitor,

Слайд 16Спорные предположения (из концепции законопроекта)

Ввиду высокой доходности алкогольной отрасли очень высока степень

Спорные предположения (из концепции законопроекта)

Ввиду высокой доходности алкогольной отрасли очень высока степень

Слайд 17Регулирующие меры с большим масштабом воздействия

(из концепции законопроекта)

Алкогольная продукция, не являясь

Регулирующие меры с большим масштабом воздействия

(из концепции законопроекта)

Алкогольная продукция, не являясь

Слайд 18Регулирующие меры с большим масштабом воздействия

(из концепции законопроекта)

Также предлагается ограничить время

Регулирующие меры с большим масштабом воздействия

(из концепции законопроекта)

Также предлагается ограничить время

Слайд 19Вариант невмешательства: производство алкогольной продукции и так снижается (данные за 2011 г.)

Спирт

Вариант невмешательства: производство алкогольной продукции и так снижается (данные за 2011 г.)

Спирт

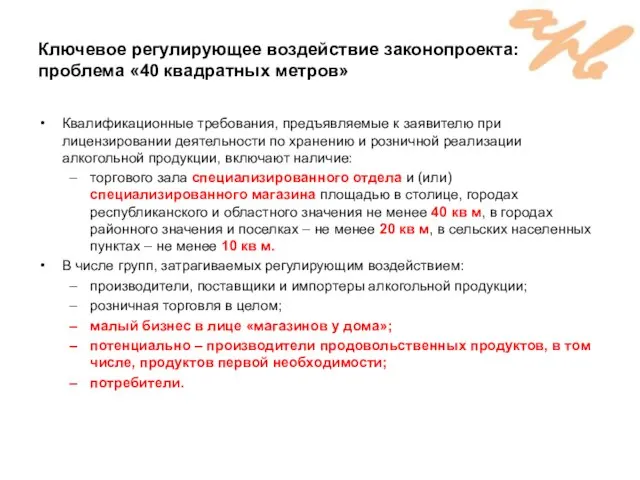

Слайд 20Ключевое регулирующее воздействие законопроекта:

проблема «40 квадратных метров»

Квалификационные требования, предъявляемые к заявителю

Ключевое регулирующее воздействие законопроекта:

проблема «40 квадратных метров»

Квалификационные требования, предъявляемые к заявителю

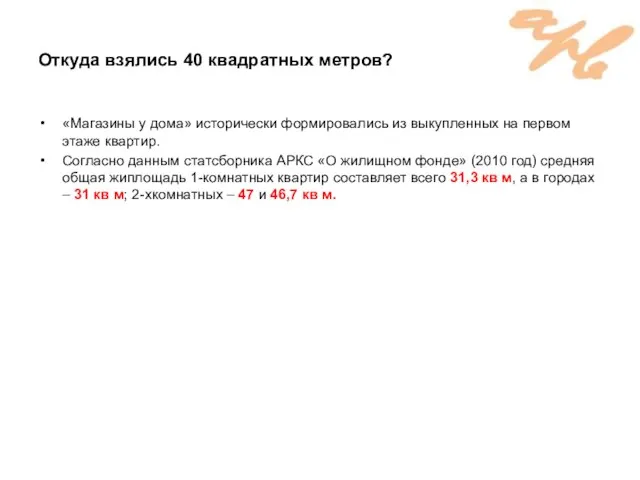

Слайд 21Откуда взялись 40 квадратных метров?

«Магазины у дома» исторически формировались из выкупленных на

Откуда взялись 40 квадратных метров?

«Магазины у дома» исторически формировались из выкупленных на

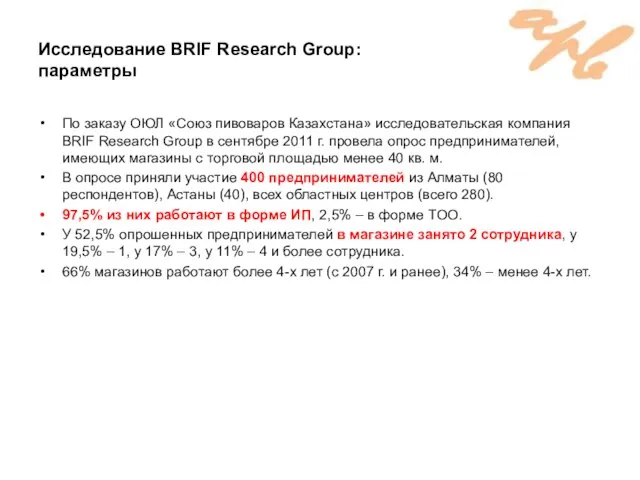

Слайд 22Исследование BRIF Research Group:

параметры

По заказу ОЮЛ «Союз пивоваров Казахстана» исследовательская компания

Исследование BRIF Research Group:

параметры

По заказу ОЮЛ «Союз пивоваров Казахстана» исследовательская компания

Слайд 23Исследование BRIF Research Group:

результаты

На магазины, работающие более 4-х лет, кризис 2008-2010

Исследование BRIF Research Group:

результаты

На магазины, работающие более 4-х лет, кризис 2008-2010

Слайд 24Исследование BRIF Research Group:

результаты

Доля всей алкогольной продукции в выручке магазина составила:

0-20%

Исследование BRIF Research Group:

результаты

Доля всей алкогольной продукции в выручке магазина составила:

0-20%

Слайд 25Исследование BRIF Research Group:

результаты

На вопрос, известно ли им об этих возможных

Исследование BRIF Research Group:

результаты

На вопрос, известно ли им об этих возможных

Слайд 26Исследование BRIF Research Group:

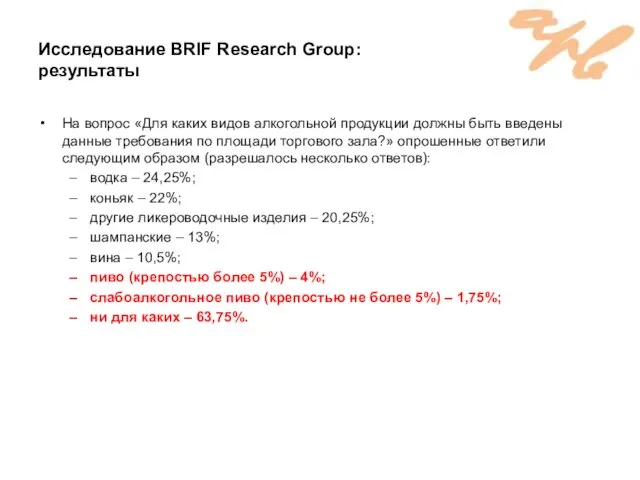

результаты

На вопрос «Для каких видов алкогольной продукции должны

Исследование BRIF Research Group:

результаты

На вопрос «Для каких видов алкогольной продукции должны

Слайд 27Исследование BRIF Research Group:

результаты

На вопрос «Для каких видов алкогольной продукции требования

Исследование BRIF Research Group:

результаты

На вопрос «Для каких видов алкогольной продукции требования

Слайд 28Исследование BRIF Research Group:

результаты

На вопрос «Есть ли у вас возможность увеличить

Исследование BRIF Research Group:

результаты

На вопрос «Есть ли у вас возможность увеличить

Слайд 29 Среди магазинов, пострадавших в кризис, доля алкогольной продукции и даже пива

Среди магазинов, пострадавших в кризис, доля алкогольной продукции и даже пива

Слайд 30Побочные угрозы для «магазинов у дома»:

занятость, невысокая маржа по продуктам первой необходимости

Основная

Побочные угрозы для «магазинов у дома»:

занятость, невысокая маржа по продуктам первой необходимости

Основная

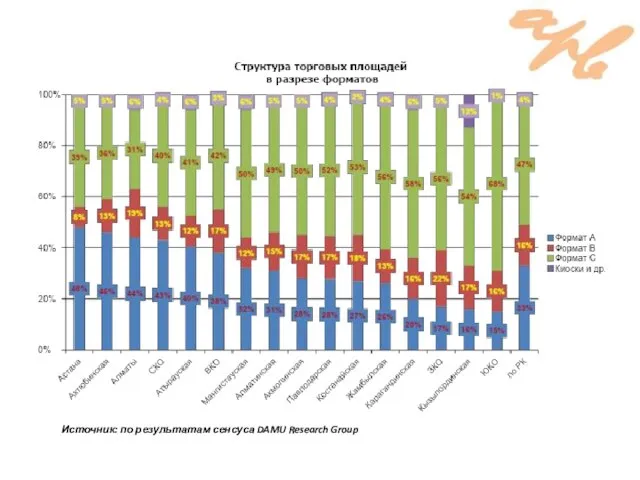

Слайд 31Розничная торговля: программа и форматы

Отраслевая Программа по развитию торговли (2010):

категория A –

Розничная торговля: программа и форматы

Отраслевая Программа по развитию торговли (2010):

категория A –

Слайд 32Источник: по результатам сенсуса DAMU Research Group

Источник: по результатам сенсуса DAMU Research Group

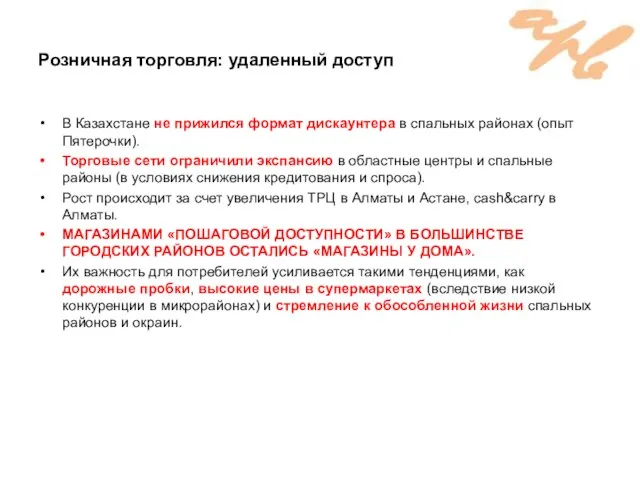

Слайд 33Розничная торговля: удаленный доступ

В Казахстане не прижился формат дискаунтера в спальных районах

Розничная торговля: удаленный доступ

В Казахстане не прижился формат дискаунтера в спальных районах

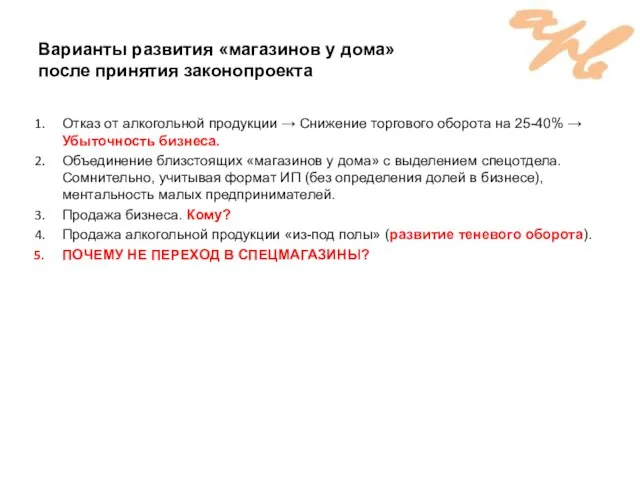

Слайд 34Варианты развития «магазинов у дома»

после принятия законопроекта

Отказ от алкогольной продукции →

Варианты развития «магазинов у дома»

после принятия законопроекта

Отказ от алкогольной продукции →

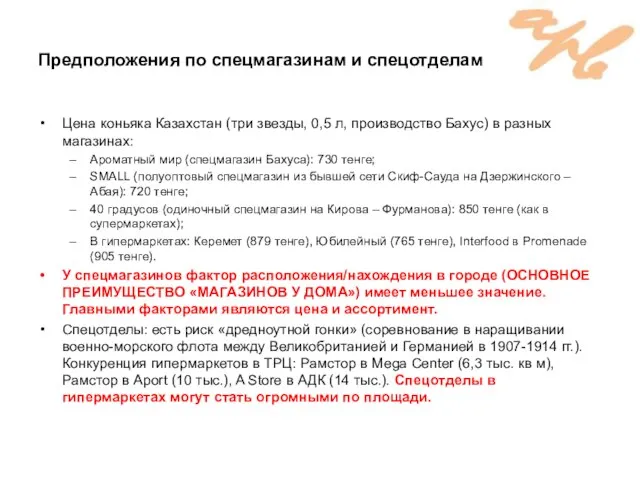

Слайд 35Предположения по спецмагазинам и спецотделам

Цена коньяка Казахстан (три звезды, 0,5 л, производство

Предположения по спецмагазинам и спецотделам

Цена коньяка Казахстан (три звезды, 0,5 л, производство

Слайд 36Скрытая угроза в «40 метрах»

«Неправильная» альтернатива (вариант абсурда)

У спецмагазинов и спецотделов появляется

Скрытая угроза в «40 метрах»

«Неправильная» альтернатива (вариант абсурда)

У спецмагазинов и спецотделов появляется

Слайд 37Бизнес-модели спецмагазинов

Одиночные спецмагазины (как правило, уже существующие).

Сети спецмагазинов.

Спецмагазины внутри обычных торговых сетей.

Спецмагазины

Бизнес-модели спецмагазинов

Одиночные спецмагазины (как правило, уже существующие).

Сети спецмагазинов.

Спецмагазины внутри обычных торговых сетей.

Спецмагазины

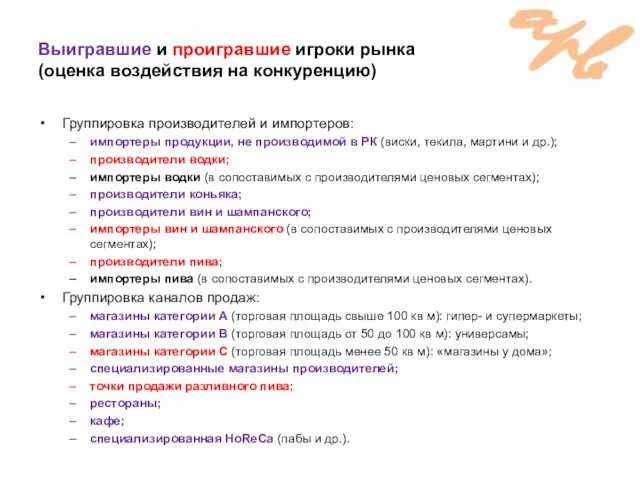

Слайд 38Выигравшие и проигравшие игроки рынка

(оценка воздействия на конкуренцию)

Группировка производителей и импортеров:

импортеры

Выигравшие и проигравшие игроки рынка

(оценка воздействия на конкуренцию)

Группировка производителей и импортеров:

импортеры

Слайд 39Выигравшие и проигравшие игроки рынка

(оценка воздействия на конкуренцию)

* Издержки для производителей

**

Выигравшие и проигравшие игроки рынка

(оценка воздействия на конкуренцию)

* Издержки для производителей

**

Слайд 40Другая угроза: рост неплатежей и

дебиторской задолженности производителей

Многие производители работают с оптовой

Другая угроза: рост неплатежей и

дебиторской задолженности производителей

Многие производители работают с оптовой

Слайд 41Изменения в розничной торговле

Выпадение такого канала продаж, как «магазины у дома», и

Изменения в розничной торговле

Выпадение такого канала продаж, как «магазины у дома», и

Слайд 42Преимущества и недостатки для производителей и импортеров

Уменьшат транспортные и логистические расходы (развоз

Преимущества и недостатки для производителей и импортеров

Уменьшат транспортные и логистические расходы (развоз

Слайд 43Преимущества и недостатки для потребителей

Снижение доступа по популярным видам и брендам алкогольной

Преимущества и недостатки для потребителей

Снижение доступа по популярным видам и брендам алкогольной

Слайд 44Общие выводы

Происходит эволюционное снижение уровня потребления алкогольной продукции.

Произойдет снижение доступа по популярным

Общие выводы

Происходит эволюционное снижение уровня потребления алкогольной продукции.

Произойдет снижение доступа по популярным

Слайд 45Тестовые вопросы от АРВ по законопроекту

Правильно ли определена проблема?

Является ли регулирование наилучшей

Тестовые вопросы от АРВ по законопроекту

Правильно ли определена проблема?

Является ли регулирование наилучшей

Слайд 46Тестовые вопросы от АРВ по законопроекту

Правильно ли определена проблема?

Нет.

Ввиду высокой доходности алкогольной

Тестовые вопросы от АРВ по законопроекту

Правильно ли определена проблема?

Нет.

Ввиду высокой доходности алкогольной

Слайд 47Тестовые вопросы от АРВ по законопроекту

Является ли регулирование наилучшей формой государственного вмешательства?

Не

Тестовые вопросы от АРВ по законопроекту

Является ли регулирование наилучшей формой государственного вмешательства?

Не

Слайд 48Тестовые вопросы от АРВ по законопроекту

Превосходят ли выгоды от введения регулирования издержки,

Тестовые вопросы от АРВ по законопроекту

Превосходят ли выгоды от введения регулирования издержки,

Слайд 49Тестовые вопросы от АРВ по законопроекту

Является ли прозрачным распределение издержек и выгод

Тестовые вопросы от АРВ по законопроекту

Является ли прозрачным распределение издержек и выгод

Слайд 50Резюме

Цель законопроекта фактически является не целью, а средством – «необходимость ограничения

Резюме

Цель законопроекта фактически является не целью, а средством – «необходимость ограничения

Слайд 51Альтернативы

Перенос потребления с крепких на слабоалкогольные напитки через разницу в уровне налогообложения.

Альтернативы

Перенос потребления с крепких на слабоалкогольные напитки через разницу в уровне налогообложения.

Web of Science

Web of Science Грин Алые паруса

Грин Алые паруса Характер и особенности ментальности русского человека

Характер и особенности ментальности русского человека  Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г.

Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г. Искусство Италии 15 века

Искусство Италии 15 века Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних

Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних Презентация на тему Астафьев «Конь с розовой гривой»(6 класс)

Презентация на тему Астафьев «Конь с розовой гривой»(6 класс) Обтекатель «ГАЗ»

Обтекатель «ГАЗ» учим мемберов стрей кидс!

учим мемберов стрей кидс! Красная книга калининградской области

Красная книга калининградской области Менеджмент. Словарь терминов

Менеджмент. Словарь терминов Презентация на тему Внутришкольный этикет поведения

Презентация на тему Внутришкольный этикет поведения Системные механизмы Windows

Системные механизмы Windows Презентация на тему ЧС космического происхождения

Презентация на тему ЧС космического происхождения  Воздуходувки. Сферы применения, основное назначение

Воздуходувки. Сферы применения, основное назначение Читаем вместе!

Читаем вместе! Чихо

Чихо Шашки: аспекты красоты и эстетики

Шашки: аспекты красоты и эстетики Туберкулез костей и суставов

Туберкулез костей и суставов  Преобразование внутреннего школьного пространства

Преобразование внутреннего школьного пространства Презентация на тему Бюджетный федерализм, его модели

Презентация на тему Бюджетный федерализм, его модели  20180318_demokraticheskie_vybory

20180318_demokraticheskie_vybory Памяти Мариши посвящаем

Памяти Мариши посвящаем Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым»

Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым» Тренировочные упражнения по орфографии

Тренировочные упражнения по орфографии Выбора оптимального налогового режима

Выбора оптимального налогового режима Дипломный проект

Дипломный проект Лапы, крылья и хвосты

Лапы, крылья и хвосты