«Учет и анализ финансовых результатов (на материалах Комбината кооперативной промышленности Червенского РПО)»

- «Учет и анализ финансовых результатов (на материалах Комбината кооперативной промышленности Червенского РПО)»

Содержание

- 2. Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности организаций и предприятий.

- 3. Для достижения указанной цели в работе необходимо решить следующие задачи: определить сущность и значение показателей прибыли

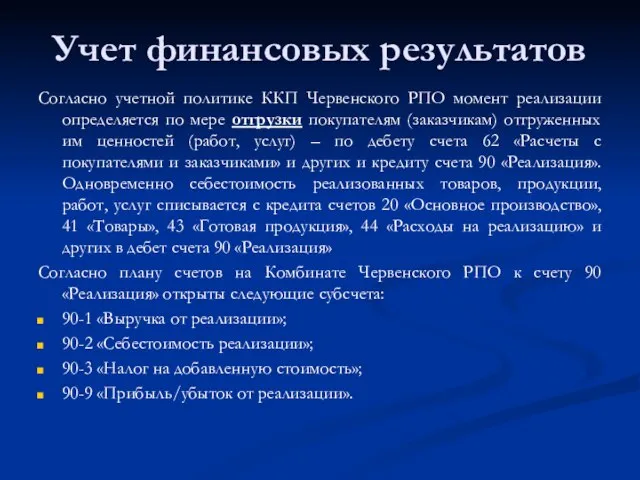

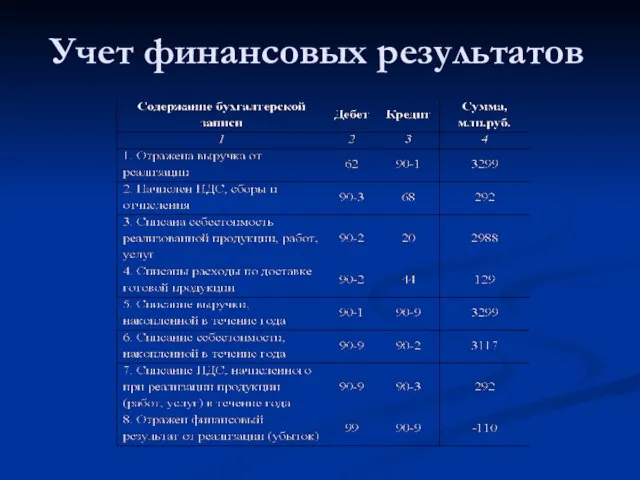

- 4. Учет финансовых результатов Согласно учетной политике ККП Червенского РПО момент реализации определяется по мере отгрузки покупателям

- 5. Учет финансовых результатов

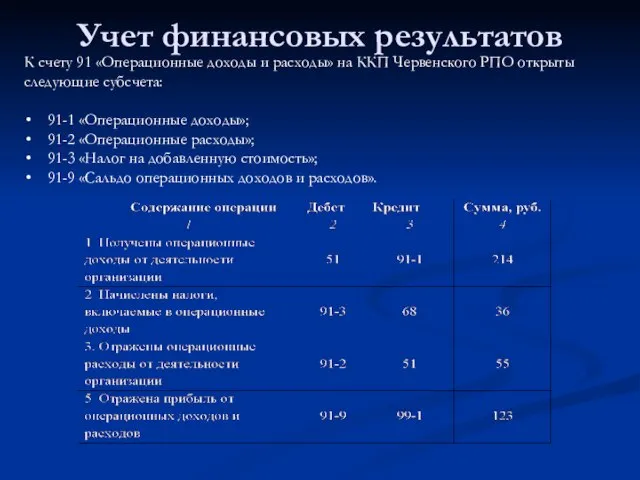

- 6. Учет финансовых результатов К счету 91 «Операционные доходы и расходы» на ККП Червенского РПО открыты следующие

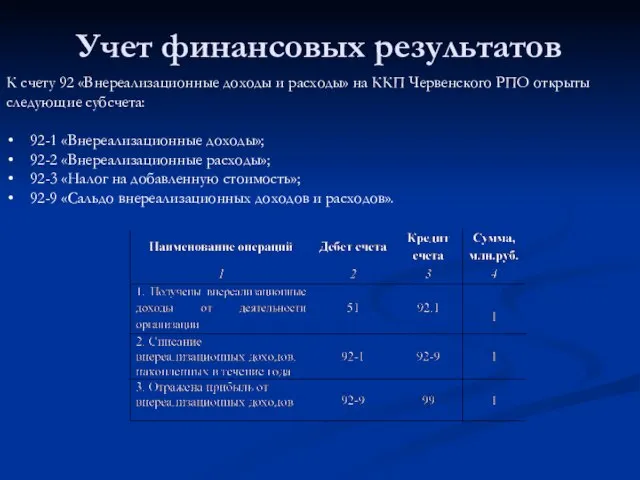

- 7. Учет финансовых результатов К счету 92 «Внереализационные доходы и расходы» на ККП Червенского РПО открыты следующие

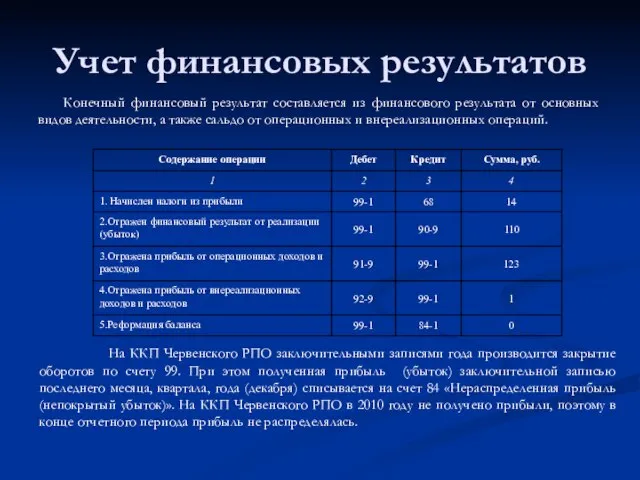

- 8. Учет финансовых результатов Конечный финансовый результат составляется из финансового результата от основных видов деятельности, а также

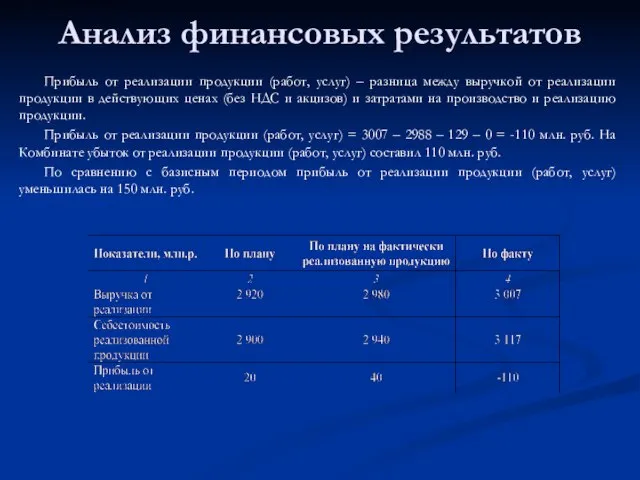

- 10. Анализ финансовых результатов Прибыль от реализации продукции (работ, услуг) – разница между выручкой от реализации продукции

- 11. Анализ финансовых результатов

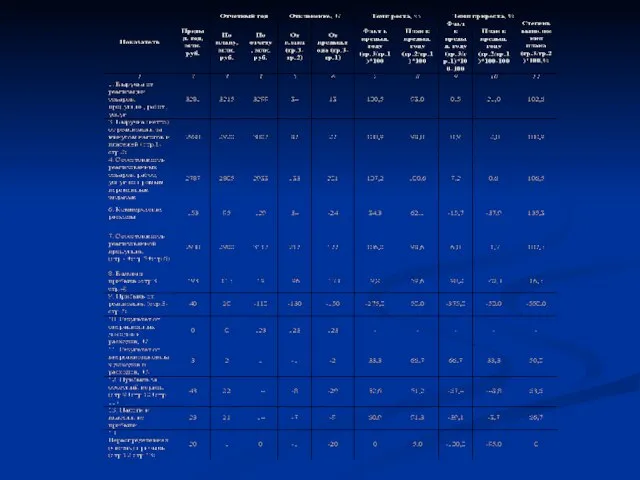

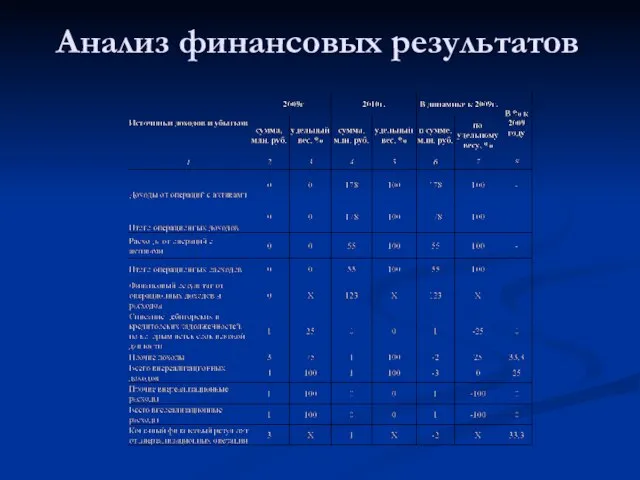

- 12. Анализ финансовых результатов Динамика операционных и внереализационных доходов и расходов «ККП Червенского РПО»

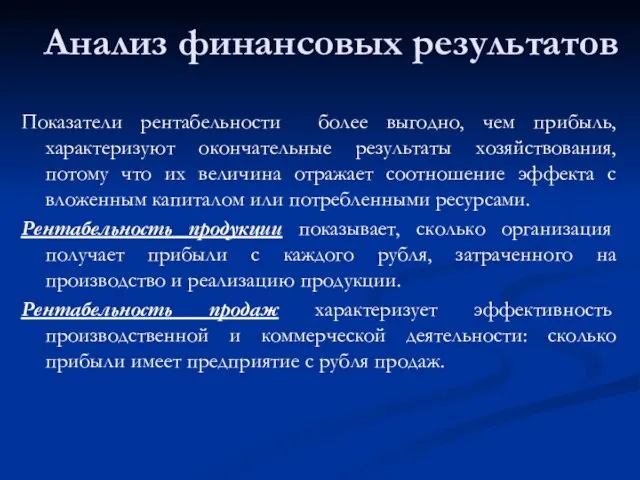

- 13. Анализ финансовых результатов Показатели рентабельности более выгодно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их

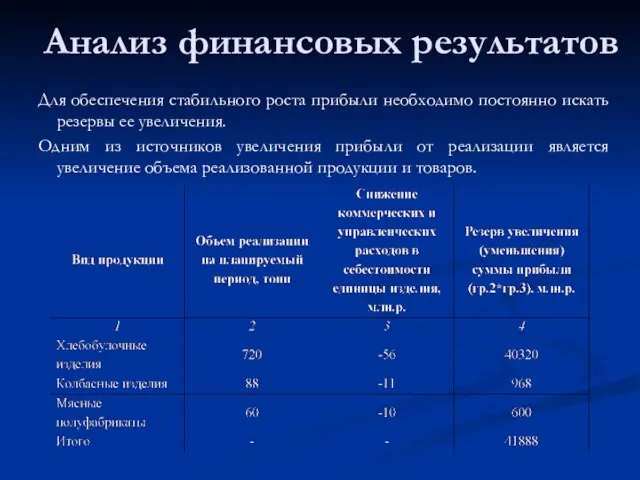

- 14. Анализ финансовых результатов Для обеспечения стабильного роста прибыли необходимо постоянно искать резервы ее увеличения. Одним из

- 15. Анализ финансовых результатов Следующим источником увеличения прибыли от реализации является - снижение себестоимости продукции (в том

- 16. Анализ финансовых результатов Еще одним источником увеличения прибыли от реализации является - повышение качества реализуемой продукции,

- 18. Скачать презентацию

Слайд 2Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной

Слайд 3Для достижения указанной цели в работе необходимо решить следующие задачи:

определить сущность и

Для достижения указанной цели в работе необходимо решить следующие задачи:

определить сущность и

Слайд 4Учет финансовых результатов

Согласно учетной политике ККП Червенского РПО момент реализации определяется по

Учет финансовых результатов

Согласно учетной политике ККП Червенского РПО момент реализации определяется по

Слайд 5Учет финансовых результатов

Учет финансовых результатов

Слайд 6Учет финансовых результатов

К счету 91 «Операционные доходы и расходы» на ККП Червенского

Учет финансовых результатов

К счету 91 «Операционные доходы и расходы» на ККП Червенского

Слайд 7Учет финансовых результатов

К счету 92 «Внереализационные доходы и расходы» на ККП Червенского

Учет финансовых результатов

К счету 92 «Внереализационные доходы и расходы» на ККП Червенского

Слайд 8Учет финансовых результатов

Конечный финансовый результат составляется из финансового результата от основных видов

Учет финансовых результатов

Конечный финансовый результат составляется из финансового результата от основных видов

Слайд 10Анализ финансовых результатов

Прибыль от реализации продукции (работ, услуг) – разница между выручкой

Анализ финансовых результатов

Прибыль от реализации продукции (работ, услуг) – разница между выручкой

Слайд 11Анализ финансовых результатов

Анализ финансовых результатов

Слайд 12Анализ финансовых результатов

Динамика операционных и внереализационных доходов и расходов «ККП Червенского РПО»

Анализ финансовых результатов

Динамика операционных и внереализационных доходов и расходов «ККП Червенского РПО»

Слайд 13Анализ финансовых результатов

Показатели рентабельности более выгодно, чем прибыль, характеризуют окончательные результаты хозяйствования,

Анализ финансовых результатов

Показатели рентабельности более выгодно, чем прибыль, характеризуют окончательные результаты хозяйствования,

Слайд 14Анализ финансовых результатов

Для обеспечения стабильного роста прибыли необходимо постоянно искать резервы ее

Анализ финансовых результатов

Для обеспечения стабильного роста прибыли необходимо постоянно искать резервы ее

Слайд 15Анализ финансовых результатов

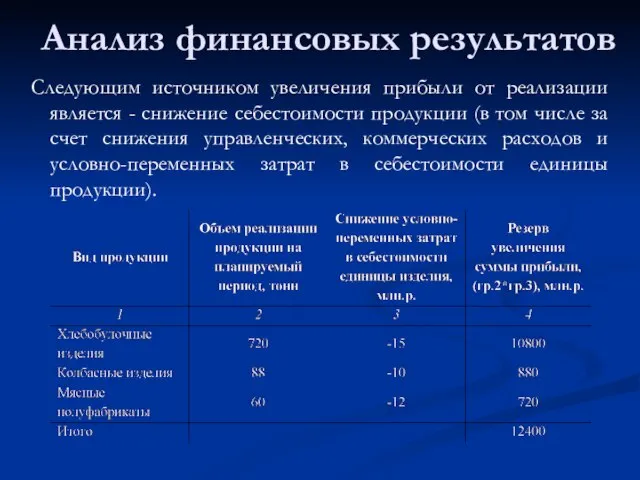

Следующим источником увеличения прибыли от реализации является - снижение себестоимости

Анализ финансовых результатов

Следующим источником увеличения прибыли от реализации является - снижение себестоимости

Слайд 16Анализ финансовых результатов

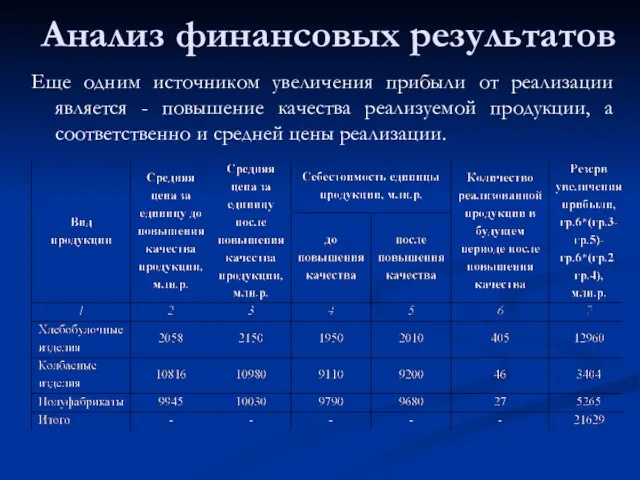

Еще одним источником увеличения прибыли от реализации является - повышение

Анализ финансовых результатов

Еще одним источником увеличения прибыли от реализации является - повышение

Установки для подъема высокотемпературной жидкости, геотермальной энергетики

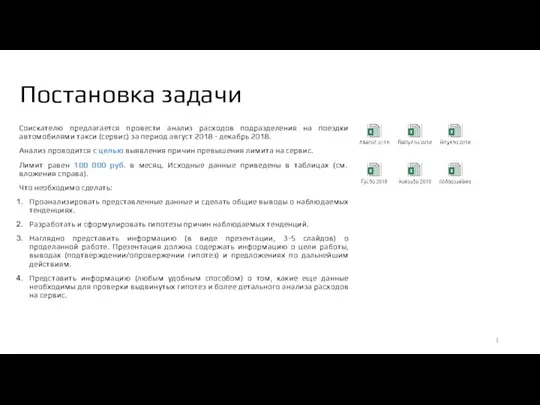

Установки для подъема высокотемпературной жидкости, геотермальной энергетики Постановка задачи

Постановка задачи Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф

Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф Россия на карте мира

Россия на карте мира НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Внешняя среда ПАО Калориферный завод

Внешняя среда ПАО Калориферный завод Учебный план профильного обучения Методические аспекты составления в условиях перехода

Учебный план профильного обучения Методические аспекты составления в условиях перехода Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности

Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности Корпоративное мероприятие в клубном формате

Корпоративное мероприятие в клубном формате Диагностика. Психологическое сопровождение процесса реабилитации

Диагностика. Психологическое сопровождение процесса реабилитации Презентация на тему Как христианство пришло на Русь (4 класс)

Презентация на тему Как христианство пришло на Русь (4 класс) Презентация на тему Лекарства дома

Презентация на тему Лекарства дома  Вечный двигатель 10 класс

Вечный двигатель 10 класс Презентация на тему МЧС России

Презентация на тему МЧС России Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации

Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации Презентация на тему Рыночные отношения в здравоохранении

Презентация на тему Рыночные отношения в здравоохранении  Лекция 1

Лекция 1 ДЕНЬ НАРОДНОГО ЕДИНСТВА

ДЕНЬ НАРОДНОГО ЕДИНСТВА Презентация на тему Антуан де Монкретьен

Презентация на тему Антуан де Монкретьен Владимиро - Суздальская Русь

Владимиро - Суздальская Русь ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково

ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково Фиксированные ударения в языках

Фиксированные ударения в языках Галуа

Галуа Муртадха - презентация

Муртадха - презентация Dream Team - онлайн платформа в IT сфере

Dream Team - онлайн платформа в IT сфере Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов Система профориентации и основные её направления

Система профориентации и основные её направления Маски для волос. Выбираем расческу

Маски для волос. Выбираем расческу