- 190923 ШАЙХУТДИНОВ КАПИТАЛИЗАЦИЯ ИС СЕМИНАР_Д1

Содержание

- 2. ИЗ 10 БОГАТЕЙШИХ ЖИТЕЛЕЙ ЗЕМЛИ 8 ЗАРАБОТАЛИ СВОИ ДЕНЬГИ ЗА СЧЕТ КОММЕРЦИАЛИЗАЦИИ ТЕХНОЛОГИЙ Билл Гейтс (Microsoft)

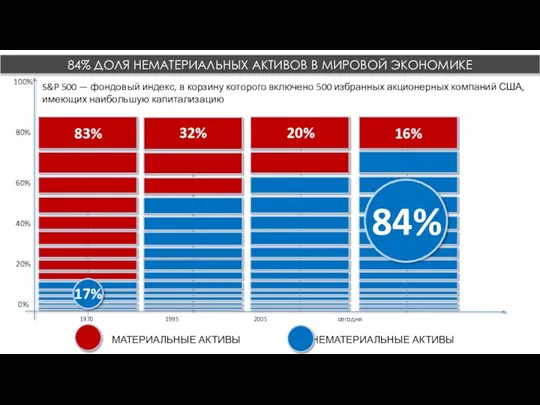

- 3. 84% ДОЛЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МИРОВОЙ ЭКОНОМИКЕ 1970 1995 2005 сегодня 16% 20% 32% 83% 100%

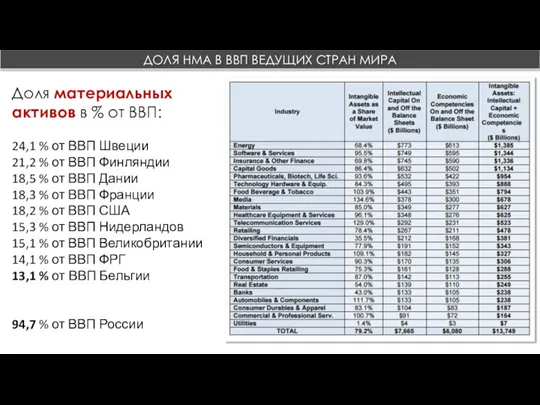

- 4. Доля материальных активов в % от ВВП: 24,1 % от ВВП Швеции 21,2 % от ВВП

- 5. 1) у них нет результатов интеллектуальной деятельности (РИД) 2) дорогая интеллектуальная собственность увеличивает налоги 90% руководителей

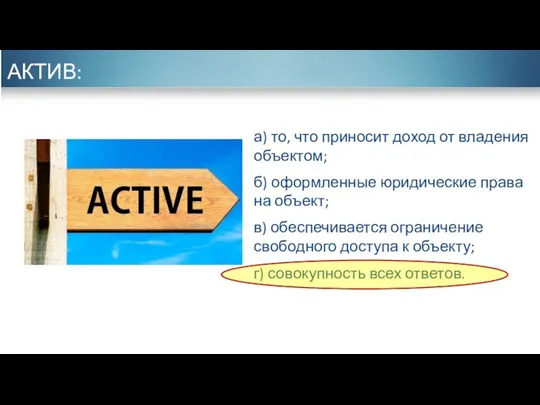

- 6. АКТИВ – это: а) то, что приносит доход от владения объектом; б) оформленные юридические права на

- 7. АКТИВ: а) то, что приносит доход от владения объектом; б) оформленные юридические права на объект; в)

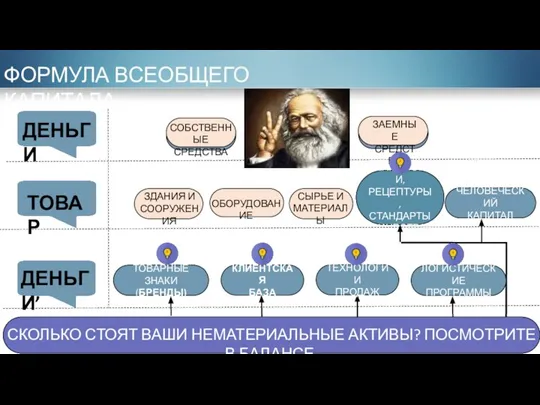

- 8. ТЕХНОЛОГИИ, РЕЦЕПТУРЫ, СТАНДАРТЫ КАЧЕСТВА КЛИЕНТСКАЯ БАЗА СОБСТВЕННЫЕ СРЕДСТВА ЗАЕМНЫЕ СРЕДСТВА ДЕНЬГИ ТОВАР ДЕНЬГИ’ ЗДАНИЯ И СООРУЖЕНИЯ

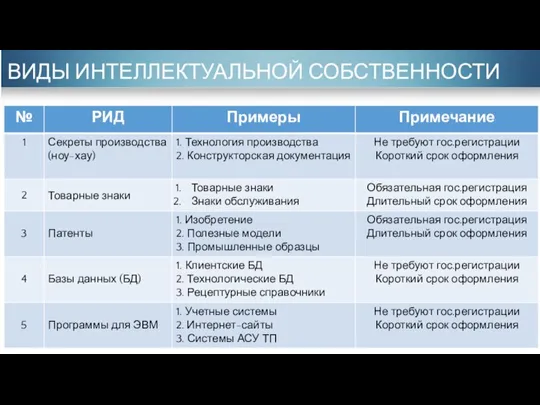

- 9. ВИДЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 10. К ЧЕМУ ПРИВОДИТ НИЗКАЯ СТОИМОСТЬ ПАТЕНТА ?

- 12. ЧТО ДАЕТ ВЫСОКАЯ СТОИМОСТЬ ПАТЕНТА ?

- 14. ВЗГЛЯД БАНКА/ИНВЕСТОРА НА ИТ-БИЗНЕС КАК БАНКУ ОЦЕНИТЬ АКТИВЫ В БАЛАНСЕ ИТ-КОМПАНИИ ?

- 15. БАНК ПРИНИМАЕТ РЕШЕНИЕ О ВЫДАЧЕ КРЕДИТА И СТАВКЕ ДИНАМИКА ВЫРУЧКИ, СООТНОШЕНИЯ ДОЛГ/EBITDA, ДОЛЯ ЧИСТЫХ АКТИВОВ -

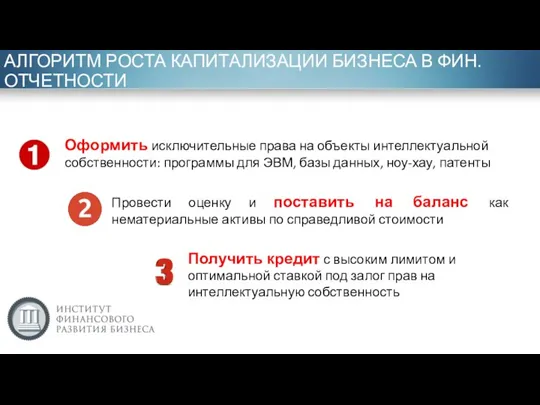

- 17. АЛГОРИТМ РОСТА КАПИТАЛИЗАЦИИ БИЗНЕСА В ФИН.ОТЧЕТНОСТИ Оформить исключительные права на объекты интеллектуальной собственности: программы для ЭВМ,

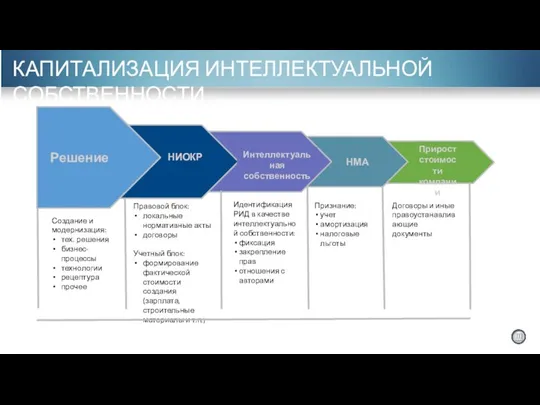

- 18. Создание и модернизация: тех. решения бизнес-процессы технологии рецептура прочее Правовой блок: локальные нормативные акты договоры Учетный

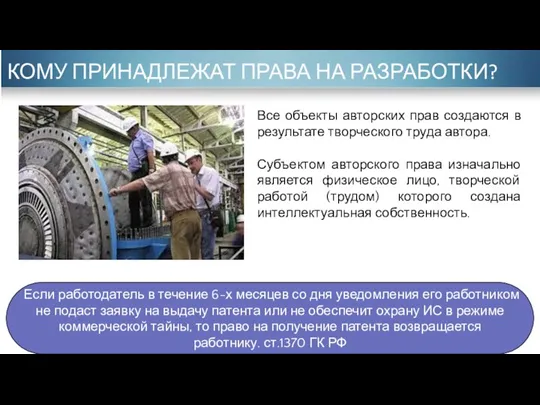

- 19. КОМУ ПРИНАДЛЕЖАТ ПРАВА ИНТЕЛЛЕКТУАЛЬНУЮ СОБСТВЕННОСТЬ ? ВАЖНО ФОРМАЛИЗОВАТЬ ПРАВОВЫЕ ОТНОШЕНИЯ МЕЖДУ РАБОТОДАТЕЛЕМ И РАБОТНИКАМИ (АВТОРАМИ) ПРИ

- 20. Если работодатель в течение 6-х месяцев со дня уведомления его работником не подаст заявку на выдачу

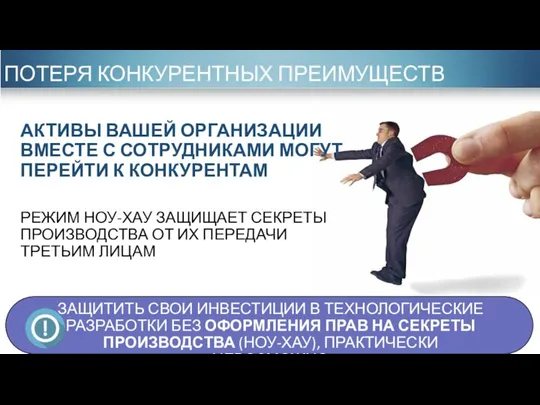

- 21. ЗАЩИТИТЬ СВОИ ИНВЕСТИЦИИ В ТЕХНОЛОГИЧЕСКИЕ РАЗРАБОТКИ БЕЗ ОФОРМЛЕНИЯ ПРАВ НА СЕКРЕТЫ ПРОИЗВОДСТВА (НОУ-ХАУ), ПРАКТИЧЕСКИ НЕВОЗМОЖНО ПОТЕРЯ

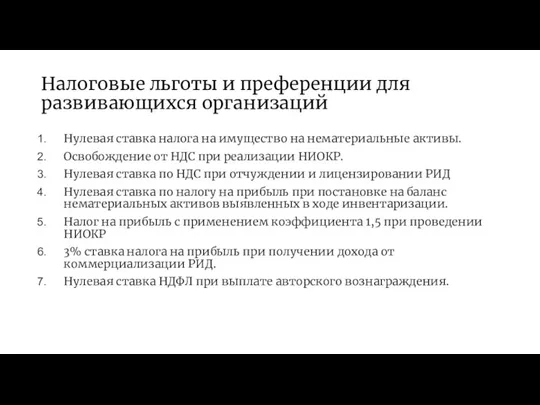

- 22. Налоговые льготы и преференции для развивающихся организаций Нулевая ставка налога на имущество на нематериальные активы. Освобождение

- 24. Скачать презентацию

Слайд 384% ДОЛЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МИРОВОЙ ЭКОНОМИКЕ

1970 1995 2005 сегодня

16%

20%

32%

83%

100%

80%

60%

40%

20%

0%

МАТЕРИАЛЬНЫЕ АКТИВЫ НЕМАТЕРИАЛЬНЫЕ

84% ДОЛЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В МИРОВОЙ ЭКОНОМИКЕ

1970 1995 2005 сегодня

16%

20%

32%

83%

100%

80%

60%

40%

20%

0%

МАТЕРИАЛЬНЫЕ АКТИВЫ НЕМАТЕРИАЛЬНЫЕ

Слайд 4Доля материальных

активов в % от ВВП:

24,1 % от ВВП Швеции

21,2 %

Доля материальных

активов в % от ВВП:

24,1 % от ВВП Швеции

21,2 %

Слайд 51) у них нет результатов интеллектуальной деятельности (РИД)

2) дорогая интеллектуальная собственность увеличивает

1) у них нет результатов интеллектуальной деятельности (РИД)

2) дорогая интеллектуальная собственность увеличивает

Слайд 6АКТИВ – это:

а) то, что приносит доход от владения объектом;

б) оформленные юридические

АКТИВ – это:

а) то, что приносит доход от владения объектом;

б) оформленные юридические

Слайд 7АКТИВ:

а) то, что приносит доход от владения объектом;

б) оформленные юридические права на

АКТИВ:

а) то, что приносит доход от владения объектом;

б) оформленные юридические права на

Слайд 8ТЕХНОЛОГИИ,

РЕЦЕПТУРЫ, СТАНДАРТЫ КАЧЕСТВА

КЛИЕНТСКАЯ

БАЗА

СОБСТВЕННЫЕ СРЕДСТВА

ЗАЕМНЫЕ

СРЕДСТВА

ДЕНЬГИ

ТОВАР

ДЕНЬГИ’

ЗДАНИЯ И

СООРУЖЕНИЯ

ОБОРУДОВАНИЕ

СЫРЬЕ И

МАТЕРИАЛЫ

ТОВАРНЫЕ ЗНАКИ

(БРЕНДЫ)

ЧЕЛОВЕЧЕСКИЙ

КАПИТАЛ

СКОЛЬКО СТОЯТ ВАШИ НЕМАТЕРИАЛЬНЫЕ АКТИВЫ? ПОСМОТРИТЕ

ТЕХНОЛОГИИ,

РЕЦЕПТУРЫ, СТАНДАРТЫ КАЧЕСТВА

КЛИЕНТСКАЯ

БАЗА

СОБСТВЕННЫЕ СРЕДСТВА

ЗАЕМНЫЕ

СРЕДСТВА

ДЕНЬГИ

ТОВАР

ДЕНЬГИ’

ЗДАНИЯ И

СООРУЖЕНИЯ

ОБОРУДОВАНИЕ

СЫРЬЕ И

МАТЕРИАЛЫ

ТОВАРНЫЕ ЗНАКИ

(БРЕНДЫ)

ЧЕЛОВЕЧЕСКИЙ

КАПИТАЛ

СКОЛЬКО СТОЯТ ВАШИ НЕМАТЕРИАЛЬНЫЕ АКТИВЫ? ПОСМОТРИТЕ

Слайд 9ВИДЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

ВИДЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Слайд 10К ЧЕМУ ПРИВОДИТ НИЗКАЯ СТОИМОСТЬ ПАТЕНТА

?

К ЧЕМУ ПРИВОДИТ НИЗКАЯ СТОИМОСТЬ ПАТЕНТА

?

Слайд 12ЧТО ДАЕТ ВЫСОКАЯ СТОИМОСТЬ ПАТЕНТА

?

ЧТО ДАЕТ ВЫСОКАЯ СТОИМОСТЬ ПАТЕНТА

?

Слайд 14ВЗГЛЯД БАНКА/ИНВЕСТОРА НА ИТ-БИЗНЕС

КАК БАНКУ ОЦЕНИТЬ АКТИВЫ В БАЛАНСЕ ИТ-КОМПАНИИ ?

ВЗГЛЯД БАНКА/ИНВЕСТОРА НА ИТ-БИЗНЕС

КАК БАНКУ ОЦЕНИТЬ АКТИВЫ В БАЛАНСЕ ИТ-КОМПАНИИ ?

Слайд 15БАНК ПРИНИМАЕТ РЕШЕНИЕ О ВЫДАЧЕ КРЕДИТА И СТАВКЕ

ДИНАМИКА ВЫРУЧКИ, СООТНОШЕНИЯ ДОЛГ/EBITDA, ДОЛЯ

БАНК ПРИНИМАЕТ РЕШЕНИЕ О ВЫДАЧЕ КРЕДИТА И СТАВКЕ

ДИНАМИКА ВЫРУЧКИ, СООТНОШЕНИЯ ДОЛГ/EBITDA, ДОЛЯ

Слайд 17АЛГОРИТМ РОСТА КАПИТАЛИЗАЦИИ БИЗНЕСА В ФИН.ОТЧЕТНОСТИ

Оформить исключительные права на объекты интеллектуальной собственности:

АЛГОРИТМ РОСТА КАПИТАЛИЗАЦИИ БИЗНЕСА В ФИН.ОТЧЕТНОСТИ

Оформить исключительные права на объекты интеллектуальной собственности:

Слайд 18Создание и модернизация:

тех. решения

бизнес-процессы

технологии

рецептура

прочее

Правовой блок:

локальные нормативные

Создание и модернизация:

тех. решения

бизнес-процессы

технологии

рецептура

прочее

Правовой блок:

локальные нормативные

Слайд 19КОМУ ПРИНАДЛЕЖАТ

ПРАВА ИНТЕЛЛЕКТУАЛЬНУЮ СОБСТВЕННОСТЬ

?

ВАЖНО ФОРМАЛИЗОВАТЬ ПРАВОВЫЕ ОТНОШЕНИЯ МЕЖДУ РАБОТОДАТЕЛЕМ И РАБОТНИКАМИ

КОМУ ПРИНАДЛЕЖАТ

ПРАВА ИНТЕЛЛЕКТУАЛЬНУЮ СОБСТВЕННОСТЬ

?

ВАЖНО ФОРМАЛИЗОВАТЬ ПРАВОВЫЕ ОТНОШЕНИЯ МЕЖДУ РАБОТОДАТЕЛЕМ И РАБОТНИКАМИ

Слайд 20Если работодатель в течение 6-х месяцев со дня уведомления его работником не

Если работодатель в течение 6-х месяцев со дня уведомления его работником не

Слайд 21ЗАЩИТИТЬ СВОИ ИНВЕСТИЦИИ В ТЕХНОЛОГИЧЕСКИЕ РАЗРАБОТКИ БЕЗ ОФОРМЛЕНИЯ ПРАВ НА СЕКРЕТЫ ПРОИЗВОДСТВА

ЗАЩИТИТЬ СВОИ ИНВЕСТИЦИИ В ТЕХНОЛОГИЧЕСКИЕ РАЗРАБОТКИ БЕЗ ОФОРМЛЕНИЯ ПРАВ НА СЕКРЕТЫ ПРОИЗВОДСТВА

Слайд 22Налоговые льготы и преференции для развивающихся организаций

Нулевая ставка налога на имущество на

Налоговые льготы и преференции для развивающихся организаций

Нулевая ставка налога на имущество на

Рисование русского богатыря в доспехах

Рисование русского богатыря в доспехах Алгоритмы ветвления

Алгоритмы ветвления 2060 "лицейских дней"

2060 "лицейских дней" Способы борьбы со стрессом

Способы борьбы со стрессом Знаменитые люди Великобритании. Ее Королевское Величество Елизавета II полное имя Елизавета Александра Мария, (21 апреля 1926, Лондон)

Знаменитые люди Великобритании. Ее Королевское Величество Елизавета II полное имя Елизавета Александра Мария, (21 апреля 1926, Лондон)  Что нам стоит сайт построить?

Что нам стоит сайт построить? Медицинская и биологическая физика

Медицинская и биологическая физика ПОСТРОЕНИЯ СИСТЕМЫ ПРОГРАММИРОВАНИЯ ДЛЯ МВС НА ОСНОВЕ ПОНЯТИЙ «ПРОСТРАНСТВО-ВРЕМЯ».

ПОСТРОЕНИЯ СИСТЕМЫ ПРОГРАММИРОВАНИЯ ДЛЯ МВС НА ОСНОВЕ ПОНЯТИЙ «ПРОСТРАНСТВО-ВРЕМЯ». БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ Производство и использование электроэнергии

Производство и использование электроэнергии «Разработка фрагмента информационной системы расчета заработной платы на примере ОАО «Взято с сайта http://diplom-base.ru/»

«Разработка фрагмента информационной системы расчета заработной платы на примере ОАО «Взято с сайта http://diplom-base.ru/» Статуя Свободы в Америке

Статуя Свободы в Америке Исскуство русского народа

Исскуство русского народа Чем пахнут ремёсла ?

Чем пахнут ремёсла ? Торговое представительство Республики Казахстан в Российской ФедерацииМинистерство экономического развития и торговли Респу

Торговое представительство Республики Казахстан в Российской ФедерацииМинистерство экономического развития и торговли Респу Улучшить нельзя симулировать: о неэтичных практиках работы с антиплагиатом и наукометрическими показателями

Улучшить нельзя симулировать: о неэтичных практиках работы с антиплагиатом и наукометрическими показателями Русско-немецкий центр встреч г. Котласа Архангельской области

Русско-немецкий центр встреч г. Котласа Архангельской области ГАРНЬЕР РАЦИОН КРАСОТЫ. ОЧИЩЕНИЕ АНТИ-ТОКСИНЫ.

ГАРНЬЕР РАЦИОН КРАСОТЫ. ОЧИЩЕНИЕ АНТИ-ТОКСИНЫ. МУСООК

МУСООК Женщины - математики

Женщины - математики Современные подходы к пониманию права

Современные подходы к пониманию права Тема русского эпоса и сказки в творчестве М. А. Врубеля

Тема русского эпоса и сказки в творчестве М. А. Врубеля Летний трудовой лагерь «ЮНОСТЬ»

Летний трудовой лагерь «ЮНОСТЬ» Права и свободы человека и гражданина

Права и свободы человека и гражданина Использование презентаций Power Point в процессе формирования социокультурной компетенции старшеклассников

Использование презентаций Power Point в процессе формирования социокультурной компетенции старшеклассников Красота Милета

Красота Милета Мэдээллийн технологийн ?ндсэн ухагдахуунуудInformation technology’s basic concepts

Мэдээллийн технологийн ?ндсэн ухагдахуунуудInformation technology’s basic concepts Baltic Wood. Трехслойный паркет последнего поколения

Baltic Wood. Трехслойный паркет последнего поколения