- 3MFM - 3 (1)

Содержание

- 2. 1.Общие и специфические задачи финансового менеджмента международной компании. Общие задачи финансового менеджмента: финансовый анализ и система

- 3. Специфические задачи международного финансового менеджмента: оценка внешнеэкономического положения страны, то есть анализ ее платежного баланса; планирование

- 4. Специфические задачи международного финансового менеджмента: Главная задача международного фи-нансового менеджера состоит в оценке краткосрочных и долгосрочных

- 5. Финансирование международной фирмы Цель краткосрочного финансирования фирмы - пополнение оборотного капитала и выполнение текущих обязательств. Задачи:

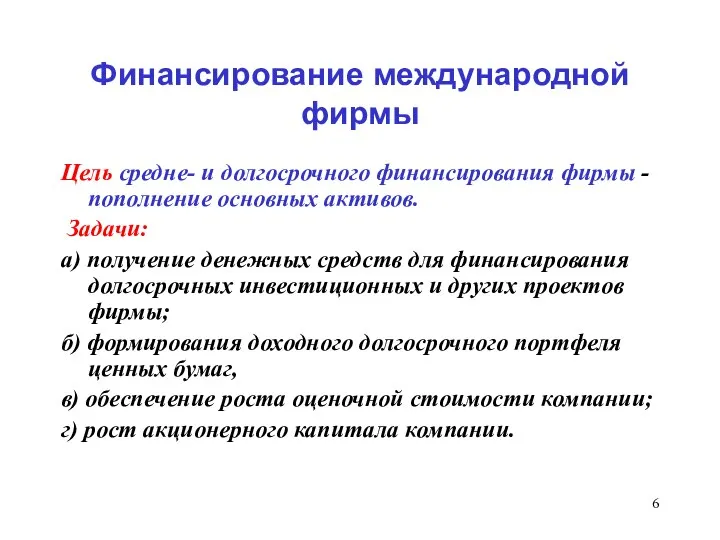

- 6. Финансирование международной фирмы Цель средне- и долгосрочного финансирования фирмы - пополнение основных активов. Задачи: а) получение

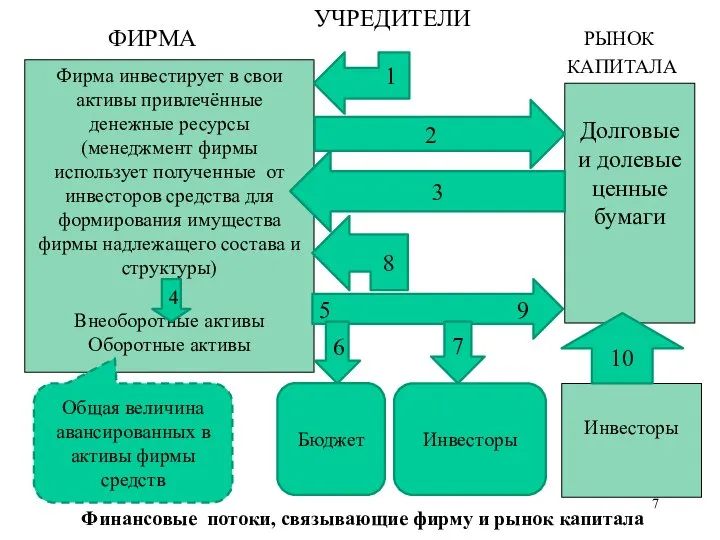

- 7. Фирма инвестирует в свои активы привлечённые денежные ресурсы (менеджмент фирмы использует полученные от инвесторов средства для

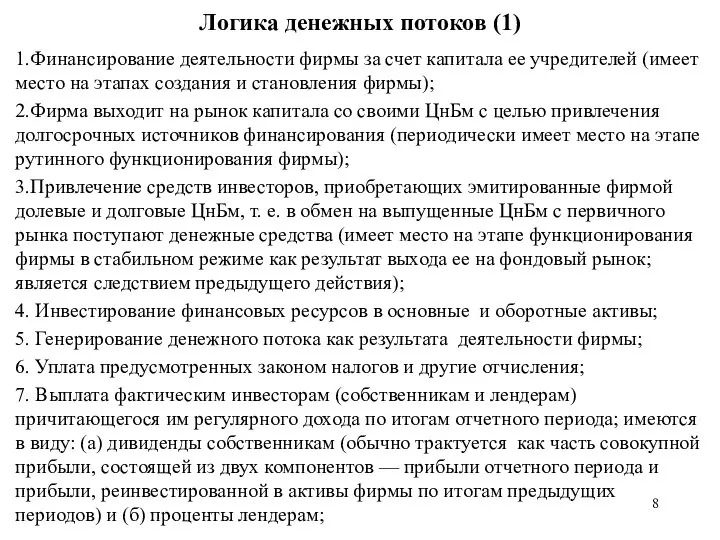

- 8. Логика денежных потоков (1) 1.Финансирование деятельности фирмы за счет капитала ее учредителей (имеет место на этапах

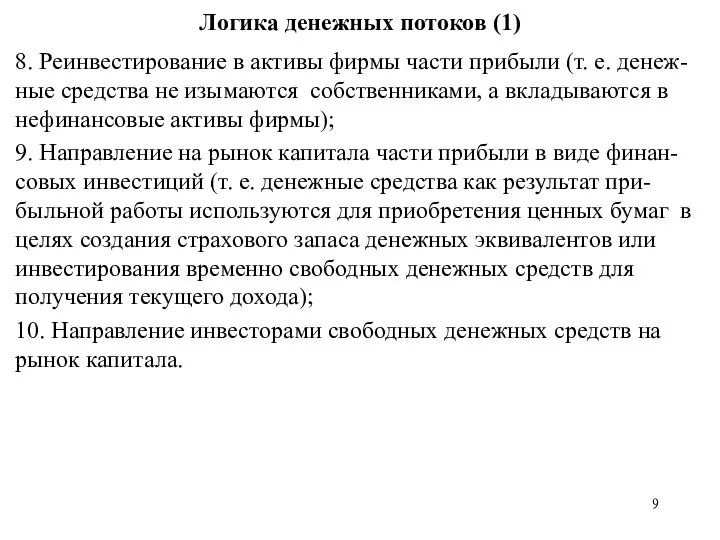

- 9. Логика денежных потоков (1) 8. Реинвестирование в активы фирмы части прибыли (т. е. денеж-ные средства не

- 10. 2. Внутрифирменное краткосрочное международное финансирование. Источники краткосрочного международного финансирования: Внутренние – нераспределённая прибыль - амортизация ФОРМЫ:

- 11. 2. Внутрифирменное краткосрочное международное финансирование. Регулярное внешнее финансирование: - банковское – национальное - иностранное - евровалютное

- 12. а) Внутрифирменное краткосрочное финансирование Внутрифирменное краткосрочное финансирование представляет собой взаимопредоставление валютных займов различным подразделениям компании, а

- 13. а) Внутрифирменное краткосрочное финансирование Формы: прямой международный фирменный кредит; компенсационный внутрифирменный кредит; параллельный внутрифирменный кредит.

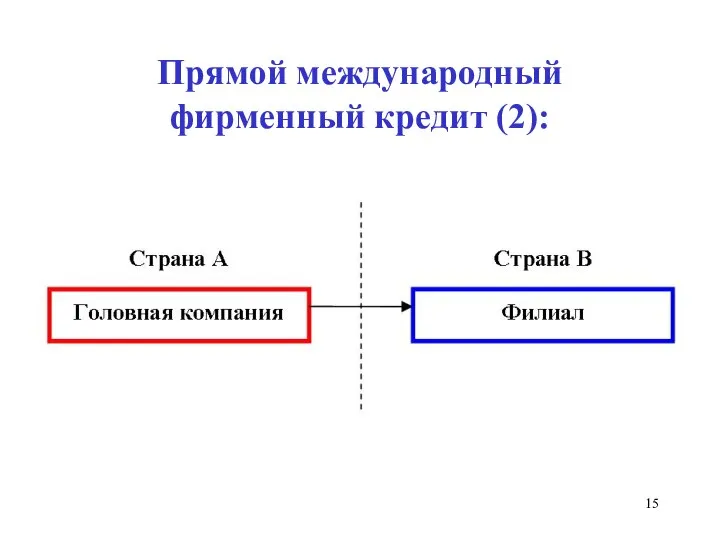

- 14. Прямой международный фирменный кредит (1): головная компания предоставляет временно свободные денежные средства своей дочерней компании. Инструмент

- 15. Прямой международный фирменный кредит (2):

- 16. Прямой международный фирменный кредит (3): Недостатки: часто он невыгоден для фирмы из-за налогового планирования компании; велики

- 17. Компенсационный внутрифирменный кредит (1): родительская фирма помещает целевые фонды на депозит в банк своей страны с

- 18. Компенсационный внутрифирменный кредит (2):

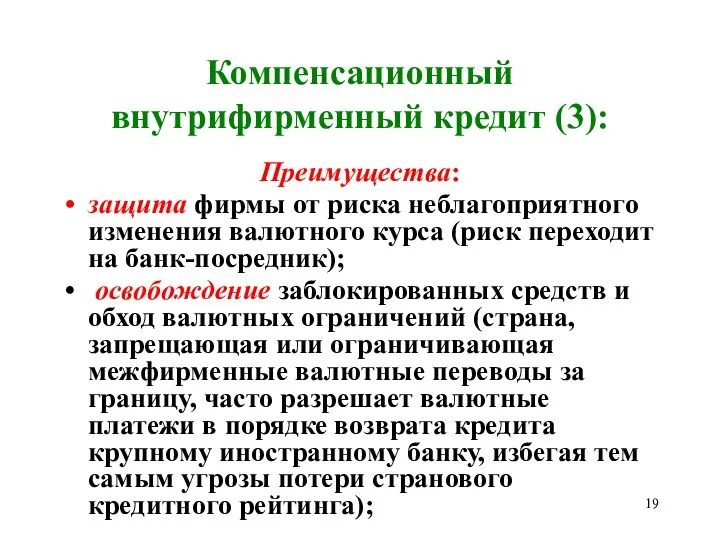

- 19. Компенсационный внутрифирменный кредит (3): Преимущества: защита фирмы от риска неблагоприятного изменения валютного курса (риск переходит на

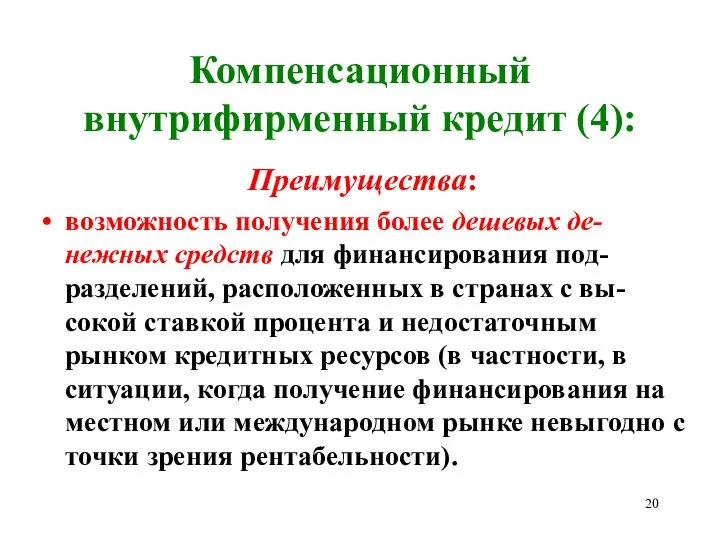

- 20. Компенсационный внутрифирменный кредит (4): Преимущества: возможность получения более дешевых де-нежных средств для финансирования под-разделений, расположенных в

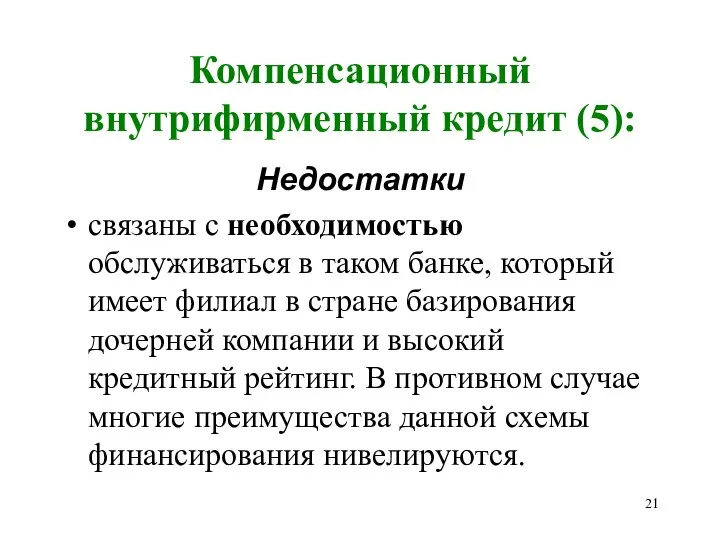

- 21. Компенсационный внутрифирменный кредит (5): Недостатки связаны с необходимостью обслуживаться в таком банке, который имеет филиал в

- 22. Параллельный внутрифирменный кредит (1) Участники соглашения при использовании данной схемы финансирования предоставля-ют друг другу займы в

- 23. Параллельный внутрифирменный кредит (2) 1 – прямое кредитование в фунтах стерлингов 2 – прямое кредитование в

- 24. Параллельный внутрифирменный кредит (3) Преимущества: устраняется валютный риск, ни один из займов не несет валютных рисков

- 25. Параллельный внутрифирменный кредит (4) обход ограничения по валютному контролю (так как нет необходимости добиваться разрешения властей

- 26. Параллельный внутрифирменный кредит (5) используется в случае явного или завуалирован-ного запрета правительства на перевод денежных ресурсов

- 27. Параллельный внутрифирменный кредит (6) Недостатки (2) высокие кредитные риски, так как погашение задолженности оформляется двумя несвязанными

- 28. 3. Внешнее краткосрочное финан-сирование международной фирмы. В случае если внутрифирменное финанси-рование невозможно или слишком дорого, фирма

- 29. Спонтанное финансирование: Торговый кредит (счета к оплате, кредиторская задолженность) — денежные средства, которые компания должна вернуть

- 30. Торговый кредит Преимущества: Всегда м.б. предоставлен, т.к. кредиторы рас-считывают на продолжение сделок не является залоговым имуществом

- 31. Торговый кредит Недостатки: Проблематичность продления срока кредита или само его получение из-за: неэффективности для продавца ненадёжности

- 32. Спонтанное финансирование: Правительственное финансирование: наиболее дешёвое наименее рисковое Для его получения фирма должна побе-дить в конкурсе

- 33. Банковское финансирование. Виды. Кредитная линия (КЛ) - договор между банком и его клиентом, содержащий обещание банка

- 34. Банковское финансирование. Револьверный кредит (РК) РК - возобновляемые в течение длитель-ного периода времени кредитные линии, юридически

- 35. Банковское финансирование Срочный заём (СЗ) СЗ - прямой, необеспеченный кредит на срок не более 90 дней,

- 36. Банковское финансирование Овердрафт Овердрафт -допущение дебетового остатка на счете клиента Во многих странах клиентские овердрафты запрещены

- 37. Банковское финансирование Классификация по видам используемых валют. национальное - кредитование от национального банка в иностранной валюте

- 38. Банковское финансирование (БФ) Синдицированные займы – кредит банковского синдиката крупному корпоративному заёмщику Иностранное БФ встречается редко

- 39. БФ: Евровалютные кредиты Еврокредиты (международные консорциальные кредиты) — краткосрочные или среднесрочные банковские кредиты в евровалюте, предоставляемые

- 40. БФ: Евровалютные кредиты Процентная ставка зависит от : ведущей ставки еврорынка -Libor, кредитного рейтинга компании-заемщика, характера

- 41. БФ: Евровалютные кредиты предоставляются в виде: синдицированных еврокредитов кредитов с оговоркой о валютном опционе. • при

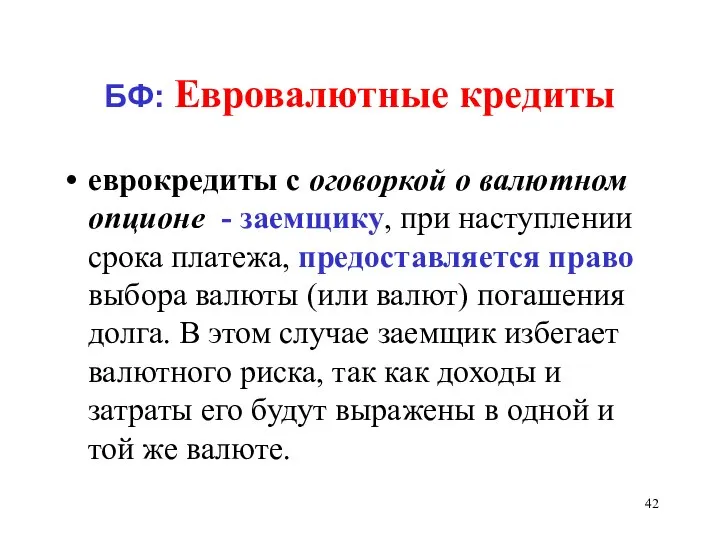

- 42. БФ: Евровалютные кредиты еврокредиты с оговоркой о валютном опционе - заемщику, при наступлении срока платежа, предоставляется

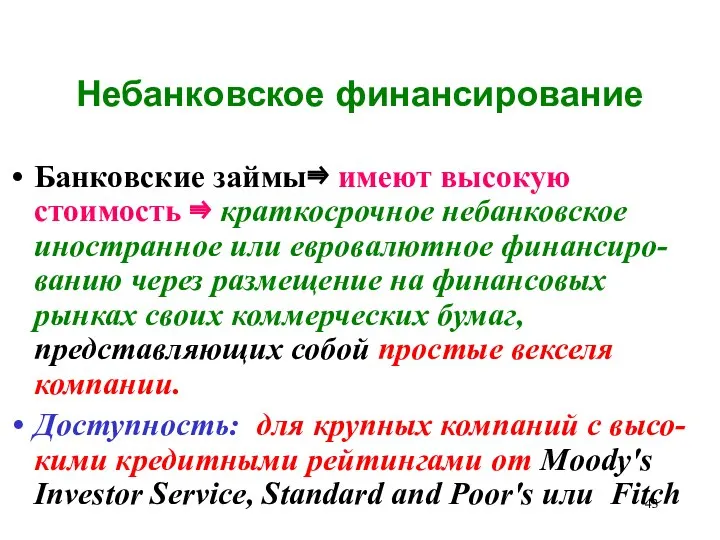

- 43. Небанковское финансирование Банковские займы⇛ имеют высокую стоимость ⇛ краткосрочное небанковское иностранное или евровалютное финансиро-ванию через размещение

- 44. Градация кредитных рейтингов (1)

- 45. Градация кредитных рейтингов (2)

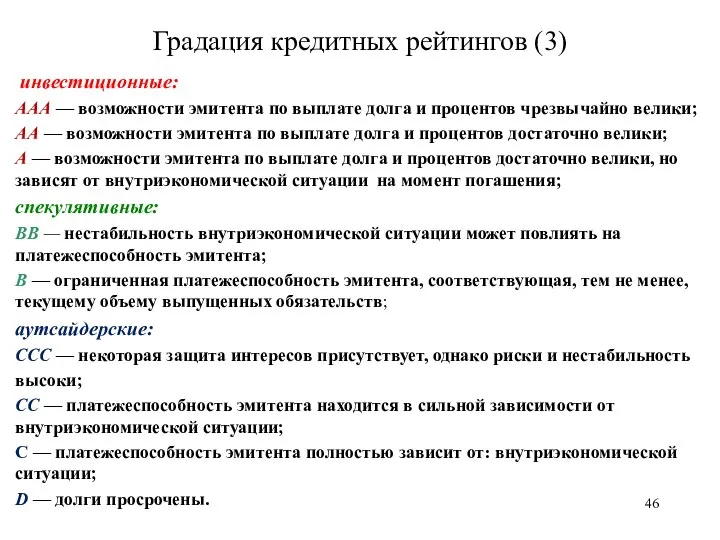

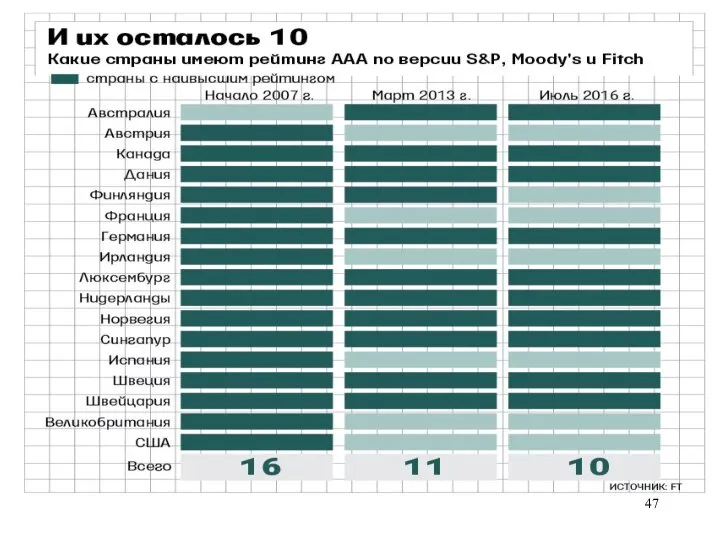

- 46. инвестиционные: ААА — возможности эмитента по выплате долга и процентов чрезвычайно велики; АА — возможности эмитента

- 48. Небанковское финансирование Простые векселя компаний: - Не обеспечены Срок обращения – от 14 до 270 дней

- 49. Небанковское финансирование Иностранные коммерческие бумаги (КБ) номинированы в валюте страны размещения Евровалютные коммерческие бумаги (ЕКБ) и

- 50. Небанковское финансирование Евроноты в отличии от еврокоммерческих бумаг, имеют: - поддерживающую их выпуск банковскую кредитную линию;

- 51. Небанковское финансирование ЕН в отличии от иностраннного кредитования: - имеют более длительный срок обращения - имеют

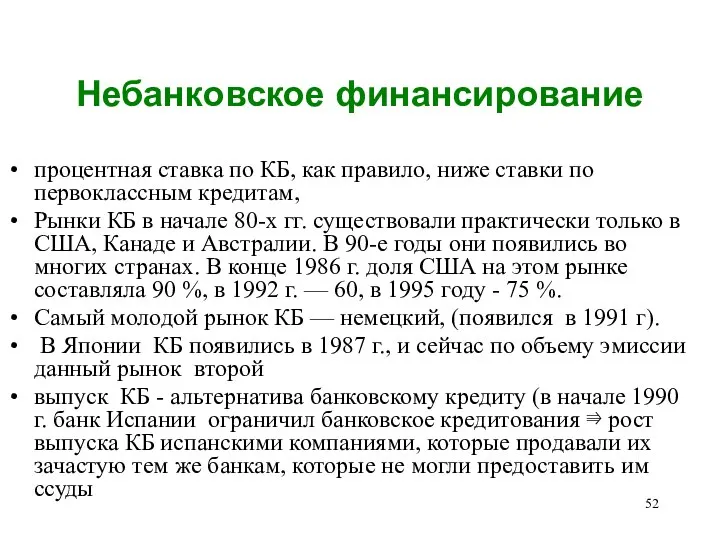

- 52. Небанковское финансирование процентная ставка по КБ, как правило, ниже ставки по первоклассным кредитам, Рынки КБ в

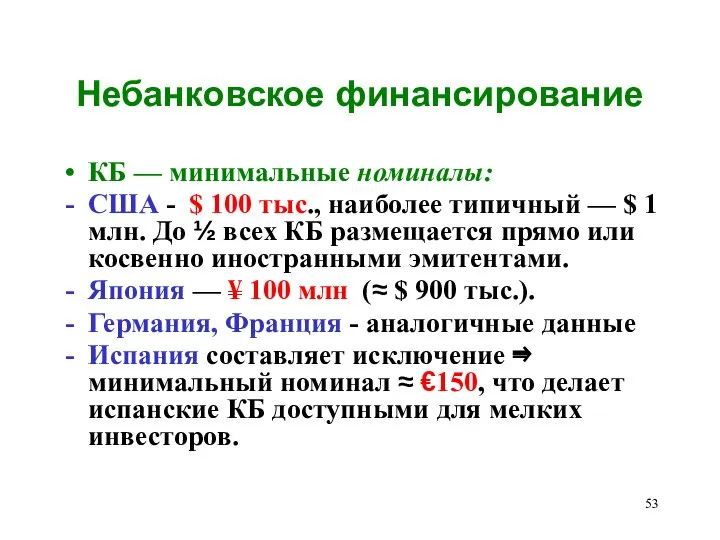

- 53. Небанковское финансирование КБ — минимальные номиналы: США - $ 100 тыс., наиболее типичный — $ 1

- 55. Скачать презентацию

Слайд 2

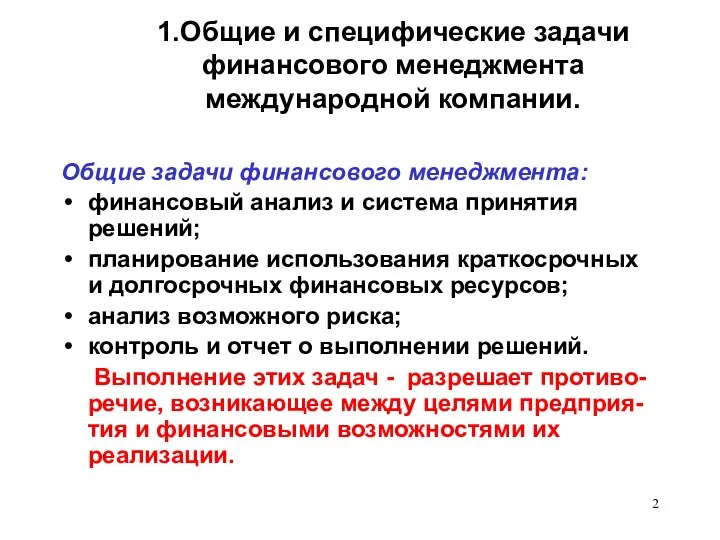

1.Общие и специфические задачи финансового менеджмента международной компании.

Общие задачи финансового менеджмента:

финансовый анализ

1.Общие и специфические задачи финансового менеджмента международной компании.

Общие задачи финансового менеджмента:

финансовый анализ

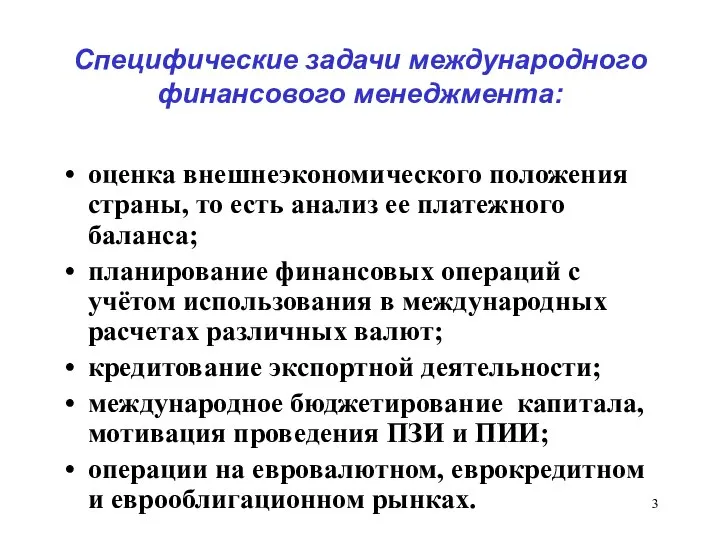

Слайд 3Специфические задачи международного финансового менеджмента:

оценка внешнеэкономического положения страны, то есть анализ ее

Специфические задачи международного финансового менеджмента:

оценка внешнеэкономического положения страны, то есть анализ ее

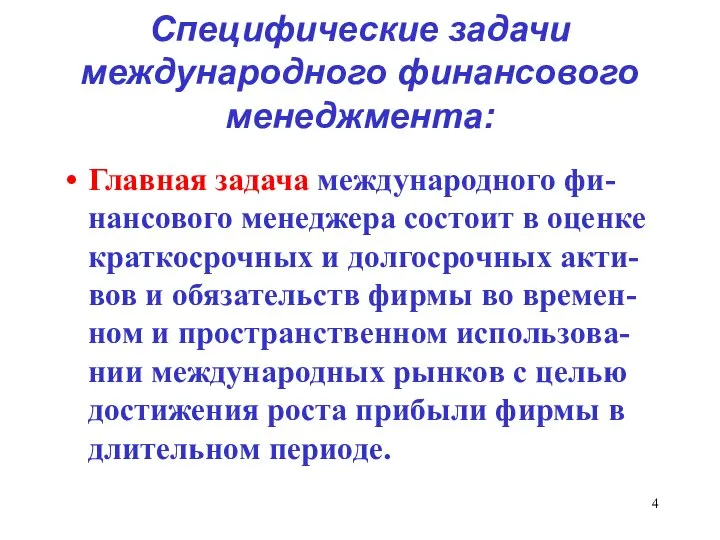

Слайд 4Специфические задачи международного финансового менеджмента:

Главная задача международного фи-нансового менеджера состоит в оценке

Специфические задачи международного финансового менеджмента:

Главная задача международного фи-нансового менеджера состоит в оценке

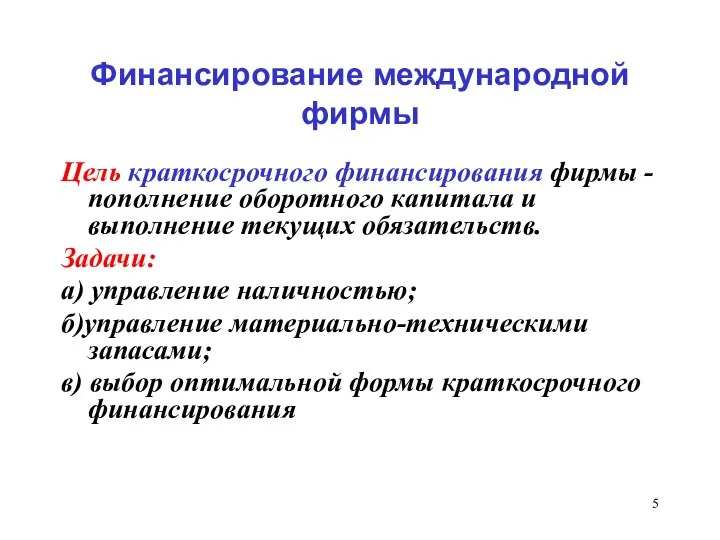

Слайд 5Финансирование международной фирмы

Цель краткосрочного финансирования фирмы - пополнение оборотного капитала и выполнение

Финансирование международной фирмы

Цель краткосрочного финансирования фирмы - пополнение оборотного капитала и выполнение

Слайд 6Финансирование международной фирмы

Цель средне- и долгосрочного финансирования фирмы - пополнение основных активов.

Финансирование международной фирмы

Цель средне- и долгосрочного финансирования фирмы - пополнение основных активов.

Слайд 7Фирма инвестирует в свои активы привлечённые денежные ресурсы (менеджмент фирмы использует полученные

Фирма инвестирует в свои активы привлечённые денежные ресурсы (менеджмент фирмы использует полученные

Слайд 8Логика денежных потоков (1)

1.Финансирование деятельности фирмы за счет капитала ее учредителей (имеет

Логика денежных потоков (1)

1.Финансирование деятельности фирмы за счет капитала ее учредителей (имеет

Слайд 9Логика денежных потоков (1)

8. Реинвестирование в активы фирмы части прибыли (т. е.

Логика денежных потоков (1)

8. Реинвестирование в активы фирмы части прибыли (т. е.

Слайд 102. Внутрифирменное краткосрочное международное финансирование.

Источники краткосрочного международного финансирования:

Внутренние – нераспределённая прибыль

2. Внутрифирменное краткосрочное международное финансирование.

Источники краткосрочного международного финансирования:

Внутренние – нераспределённая прибыль

Слайд 112. Внутрифирменное краткосрочное международное финансирование.

Регулярное внешнее финансирование:

- банковское – национальное

-

2. Внутрифирменное краткосрочное международное финансирование.

Регулярное внешнее финансирование:

- банковское – национальное

-

Слайд 12а) Внутрифирменное краткосрочное финансирование

Внутрифирменное краткосрочное финансирование представляет собой взаимопредоставление валютных займов различным

а) Внутрифирменное краткосрочное финансирование

Внутрифирменное краткосрочное финансирование представляет собой взаимопредоставление валютных займов различным

Слайд 13а) Внутрифирменное краткосрочное финансирование

Формы:

прямой международный фирменный кредит;

компенсационный внутрифирменный кредит;

параллельный внутрифирменный кредит.

а) Внутрифирменное краткосрочное финансирование

Формы:

прямой международный фирменный кредит;

компенсационный внутрифирменный кредит;

параллельный внутрифирменный кредит.

Слайд 14Прямой международный фирменный кредит (1):

головная компания предоставляет временно свободные денежные средства своей

Прямой международный фирменный кредит (1):

головная компания предоставляет временно свободные денежные средства своей

Слайд 15Прямой международный фирменный кредит (2):

Прямой международный фирменный кредит (2):

Слайд 16Прямой международный фирменный кредит (3):

Недостатки:

часто он невыгоден для фирмы из-за налогового

Прямой международный фирменный кредит (3):

Недостатки:

часто он невыгоден для фирмы из-за налогового

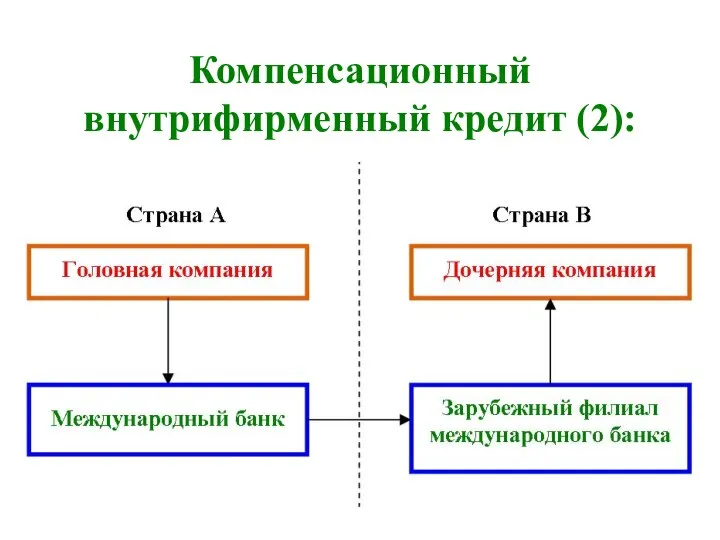

Слайд 17Компенсационный внутрифирменный кредит (1):

родительская фирма помещает целевые фонды на депозит в банк

Компенсационный внутрифирменный кредит (1):

родительская фирма помещает целевые фонды на депозит в банк

Слайд 18Компенсационный внутрифирменный кредит (2):

Компенсационный внутрифирменный кредит (2):

Слайд 19Компенсационный внутрифирменный кредит (3):

Преимущества:

защита фирмы от риска неблагоприятного изменения валютного курса (риск

Компенсационный внутрифирменный кредит (3):

Преимущества:

защита фирмы от риска неблагоприятного изменения валютного курса (риск

Слайд 20Компенсационный внутрифирменный кредит (4):

Преимущества:

возможность получения более дешевых де-нежных средств для финансирования

Компенсационный внутрифирменный кредит (4):

Преимущества:

возможность получения более дешевых де-нежных средств для финансирования

Слайд 21Компенсационный внутрифирменный кредит (5):

Недостатки

связаны с необходимостью обслуживаться в таком банке, который

Компенсационный внутрифирменный кредит (5):

Недостатки

связаны с необходимостью обслуживаться в таком банке, который

Слайд 22Параллельный внутрифирменный кредит (1)

Участники соглашения при использовании данной схемы финансирования предоставля-ют друг

Параллельный внутрифирменный кредит (1)

Участники соглашения при использовании данной схемы финансирования предоставля-ют друг

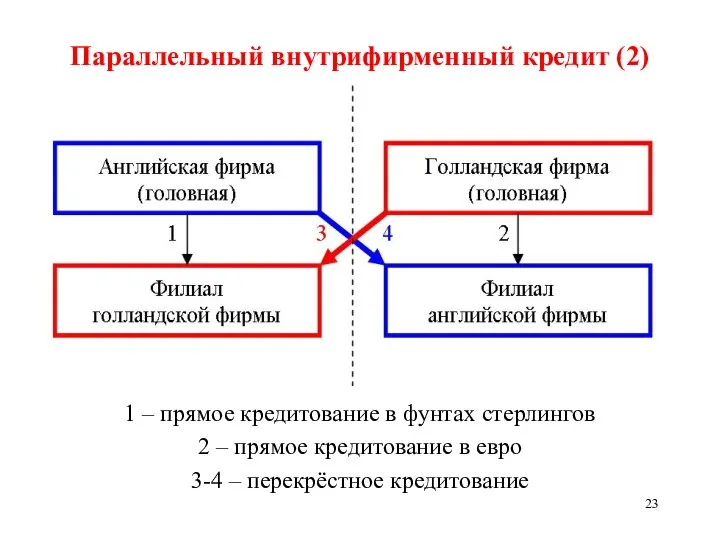

Слайд 23Параллельный внутрифирменный кредит (2)

1 – прямое кредитование в фунтах стерлингов

2 – прямое

Параллельный внутрифирменный кредит (2)

1 – прямое кредитование в фунтах стерлингов

2 – прямое

Слайд 24Параллельный внутрифирменный кредит (3)

Преимущества:

устраняется валютный риск, ни один из займов не несет

Параллельный внутрифирменный кредит (3)

Преимущества:

устраняется валютный риск, ни один из займов не несет

Слайд 25Параллельный внутрифирменный кредит (4)

обход ограничения по валютному контролю (так как нет необходимости

Параллельный внутрифирменный кредит (4)

обход ограничения по валютному контролю (так как нет необходимости

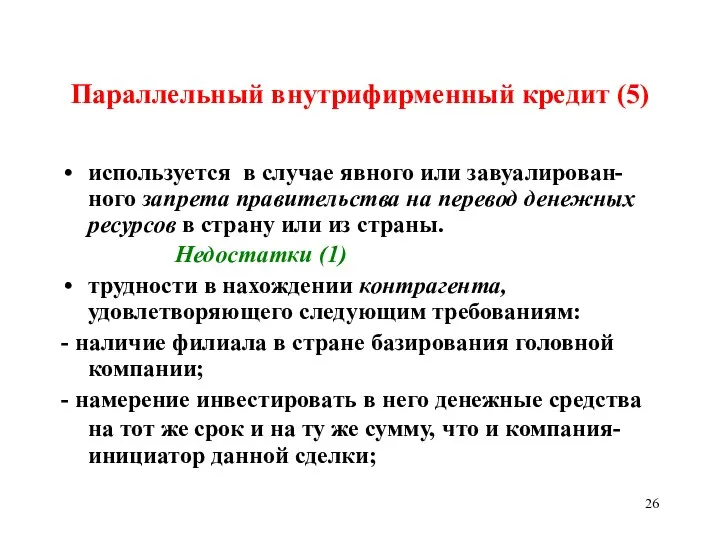

Слайд 26Параллельный внутрифирменный кредит (5)

используется в случае явного или завуалирован-ного запрета правительства на

Параллельный внутрифирменный кредит (5)

используется в случае явного или завуалирован-ного запрета правительства на

Слайд 27Параллельный внутрифирменный кредит (6)

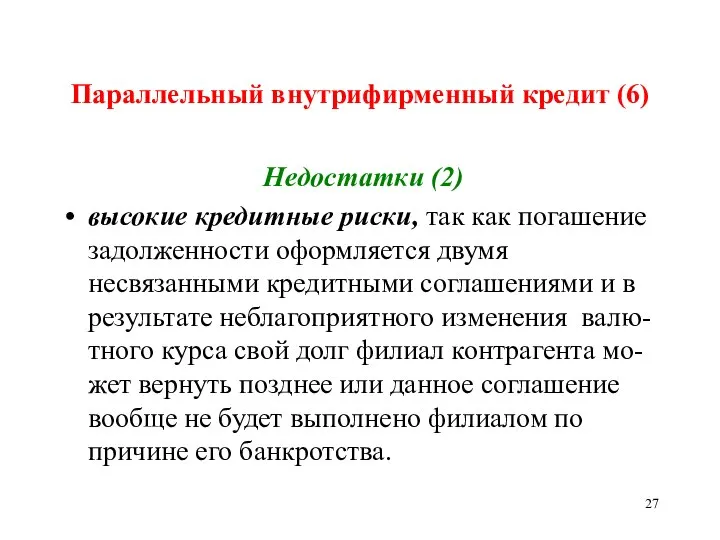

Недостатки (2)

высокие кредитные риски, так как погашение задолженности

Параллельный внутрифирменный кредит (6)

Недостатки (2)

высокие кредитные риски, так как погашение задолженности

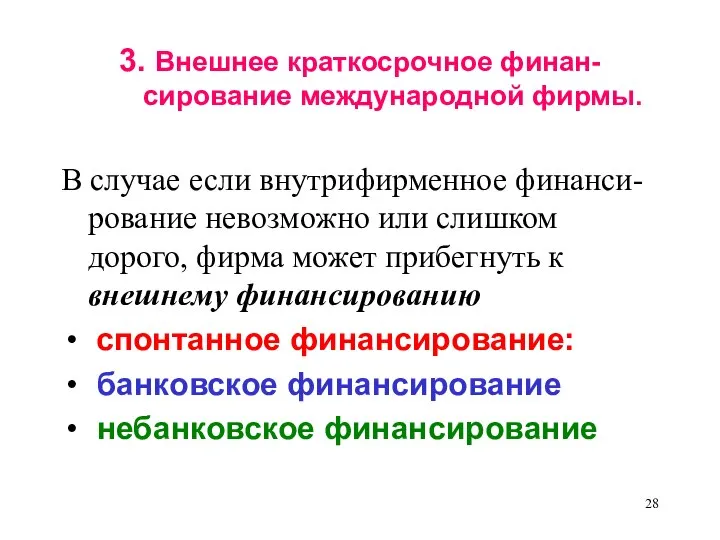

Слайд 283. Внешнее краткосрочное финан-сирование международной фирмы.

В случае если внутрифирменное финанси-рование невозможно или

3. Внешнее краткосрочное финан-сирование международной фирмы.

В случае если внутрифирменное финанси-рование невозможно или

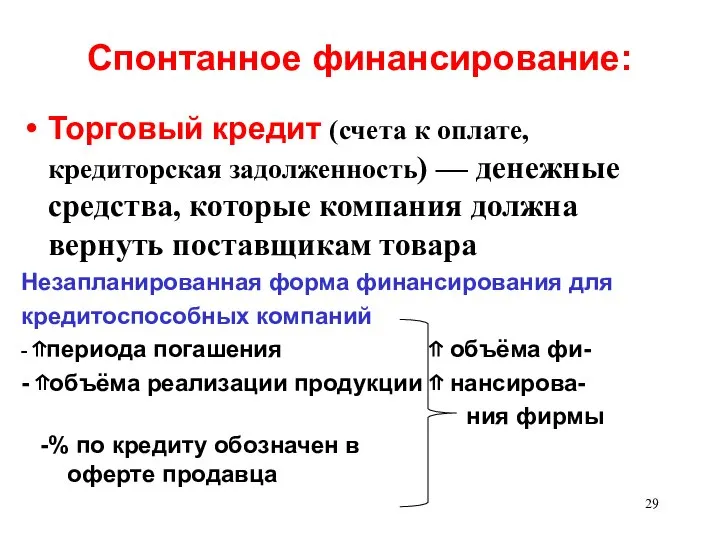

Слайд 29Спонтанное финансирование:

Торговый кредит (счета к оплате, кредиторская задолженность) — денежные средства, которые

Спонтанное финансирование:

Торговый кредит (счета к оплате, кредиторская задолженность) — денежные средства, которые

Слайд 30Торговый кредит

Преимущества:

Всегда м.б. предоставлен, т.к. кредиторы рас-считывают на продолжение сделок

не является залоговым

Торговый кредит

Преимущества:

Всегда м.б. предоставлен, т.к. кредиторы рас-считывают на продолжение сделок

не является залоговым

Слайд 31Торговый кредит

Недостатки:

Проблематичность продления срока кредита или само его получение из-за:

неэффективности для продавца

ненадёжности

Торговый кредит

Недостатки:

Проблематичность продления срока кредита или само его получение из-за:

неэффективности для продавца

ненадёжности

Слайд 32Спонтанное финансирование:

Правительственное финансирование:

наиболее дешёвое

наименее рисковое

Для его получения фирма должна побе-дить в конкурсе

Спонтанное финансирование:

Правительственное финансирование:

наиболее дешёвое

наименее рисковое

Для его получения фирма должна побе-дить в конкурсе

Слайд 33Банковское финансирование.

Виды.

Кредитная линия (КЛ) - договор между банком и его клиентом, содержащий

Банковское финансирование.

Виды.

Кредитная линия (КЛ) - договор между банком и его клиентом, содержащий

Слайд 34Банковское финансирование.

Револьверный кредит (РК)

РК - возобновляемые в течение длитель-ного периода времени кредитные

Банковское финансирование.

Револьверный кредит (РК)

РК - возобновляемые в течение длитель-ного периода времени кредитные

Слайд 35Банковское финансирование

Срочный заём (СЗ)

СЗ - прямой, необеспеченный кредит на срок не более

Банковское финансирование

Срочный заём (СЗ)

СЗ - прямой, необеспеченный кредит на срок не более

Слайд 36Банковское финансирование

Овердрафт

Овердрафт -допущение дебетового остатка на счете клиента

Во многих странах клиентские

Банковское финансирование

Овердрафт

Овердрафт -допущение дебетового остатка на счете клиента

Во многих странах клиентские

Слайд 37Банковское финансирование

Классификация по видам используемых валют.

национальное - кредитование от национального банка в

Банковское финансирование

Классификация по видам используемых валют.

национальное - кредитование от национального банка в

Слайд 38Банковское финансирование (БФ)

Синдицированные займы – кредит банковского синдиката крупному корпоративному заёмщику

Иностранное БФ

Банковское финансирование (БФ)

Синдицированные займы – кредит банковского синдиката крупному корпоративному заёмщику

Иностранное БФ

Слайд 39БФ: Евровалютные кредиты

Еврокредиты (международные консорциальные кредиты) — краткосрочные или среднесрочные банковские кредиты

БФ: Евровалютные кредиты

Еврокредиты (международные консорциальные кредиты) — краткосрочные или среднесрочные банковские кредиты

Слайд 40БФ: Евровалютные кредиты

Процентная ставка зависит от :

ведущей ставки еврорынка -Libor, кредитного рейтинга

БФ: Евровалютные кредиты

Процентная ставка зависит от :

ведущей ставки еврорынка -Libor, кредитного рейтинга

Слайд 41БФ: Евровалютные кредиты

предоставляются в виде:

синдицированных еврокредитов

кредитов с оговоркой о валютном опционе.

• при

БФ: Евровалютные кредиты

предоставляются в виде:

синдицированных еврокредитов

кредитов с оговоркой о валютном опционе.

• при

Слайд 42БФ: Евровалютные кредиты

еврокредиты с оговоркой о валютном опционе - заемщику, при наступлении

БФ: Евровалютные кредиты

еврокредиты с оговоркой о валютном опционе - заемщику, при наступлении

Слайд 43Небанковское финансирование

Банковские займы⇛ имеют высокую стоимость ⇛ краткосрочное небанковское иностранное или евровалютное

Небанковское финансирование

Банковские займы⇛ имеют высокую стоимость ⇛ краткосрочное небанковское иностранное или евровалютное

Слайд 44Градация кредитных рейтингов (1)

Градация кредитных рейтингов (1)

Слайд 45Градация кредитных рейтингов (2)

Градация кредитных рейтингов (2)

Слайд 46 инвестиционные:

ААА — возможности эмитента по выплате долга и процентов чрезвычайно велики;

АА

инвестиционные:

ААА — возможности эмитента по выплате долга и процентов чрезвычайно велики;

АА

Слайд 48Небанковское финансирование

Простые векселя компаний:

- Не обеспечены

Срок обращения – от 14 до

Небанковское финансирование

Простые векселя компаний:

- Не обеспечены

Срок обращения – от 14 до

Слайд 49Небанковское финансирование

Иностранные коммерческие бумаги (КБ) номинированы в валюте страны размещения

Евровалютные коммерческие

Небанковское финансирование

Иностранные коммерческие бумаги (КБ) номинированы в валюте страны размещения

Евровалютные коммерческие

Слайд 50Небанковское финансирование

Евроноты в отличии от еврокоммерческих бумаг, имеют:

- поддерживающую их выпуск

Небанковское финансирование

Евроноты в отличии от еврокоммерческих бумаг, имеют:

- поддерживающую их выпуск

Слайд 51Небанковское финансирование

ЕН в отличии от иностраннного кредитования:

- имеют более длительный срок

Небанковское финансирование

ЕН в отличии от иностраннного кредитования:

- имеют более длительный срок

Слайд 52Небанковское финансирование

процентная ставка по КБ, как правило, ниже ставки по первоклассным кредитам,

Небанковское финансирование

процентная ставка по КБ, как правило, ниже ставки по первоклассным кредитам,

Слайд 53Небанковское финансирование

КБ — минимальные номиналы:

США - $ 100 тыс., наиболее типичный —

Небанковское финансирование

КБ — минимальные номиналы:

США - $ 100 тыс., наиболее типичный —

Построение графиков гармонических колебаний

Построение графиков гармонических колебаний Фонд Конгрегация истины

Фонд Конгрегация истины Анализ эффективности продвижения Интернет сайта поисковая оптимизация, контекстная реклама

Анализ эффективности продвижения Интернет сайта поисковая оптимизация, контекстная реклама Скрипач на крыше

Скрипач на крыше Язык мой - друг мой

Язык мой - друг мой Правовые и технические законодательные акты по теме Производственный шум

Правовые и технические законодательные акты по теме Производственный шум Конституционное права

Конституционное права Постановление РСТ РО 85-2

Постановление РСТ РО 85-2 история коррупции

история коррупции Противогриппозные химиопрепараты

Противогриппозные химиопрепараты  Презентация на тему Концепция личности по З. Фрейду; механизмы психологической защиты

Презентация на тему Концепция личности по З. Фрейду; механизмы психологической защиты  Юнисофт: Магазин одежды Отчеты Разнообразные отчеты содержащиеся в программе магазин одежды дают возможность получать полную инф

Юнисофт: Магазин одежды Отчеты Разнообразные отчеты содержащиеся в программе магазин одежды дают возможность получать полную инф Shekspir stih. Dzhuletta

Shekspir stih. Dzhuletta Семинар «Ваш сайт – Ваша прибыль»

Семинар «Ваш сайт – Ваша прибыль» Норма жилой площади. Право на дополнительную жилую площадь

Норма жилой площади. Право на дополнительную жилую площадь Обслуживание локомотивов

Обслуживание локомотивов Школьный предпринимательский инкубатор

Школьный предпринимательский инкубатор Средства языковой выразительности

Средства языковой выразительности Презентация на тему Радищев "Путешествие из Петербурга в Москву" 9 класс

Презентация на тему Радищев "Путешествие из Петербурга в Москву" 9 класс  Тема 1

Тема 1 ОСНОВНЫЕ ПОДХОДЫ К СОЗДАНИЮ ФОНДА РАЗВИТИЯ ДАЛЬНЕГО ВОСТОКА И БАЙКАЛЬСКОГО РЕГИОНА

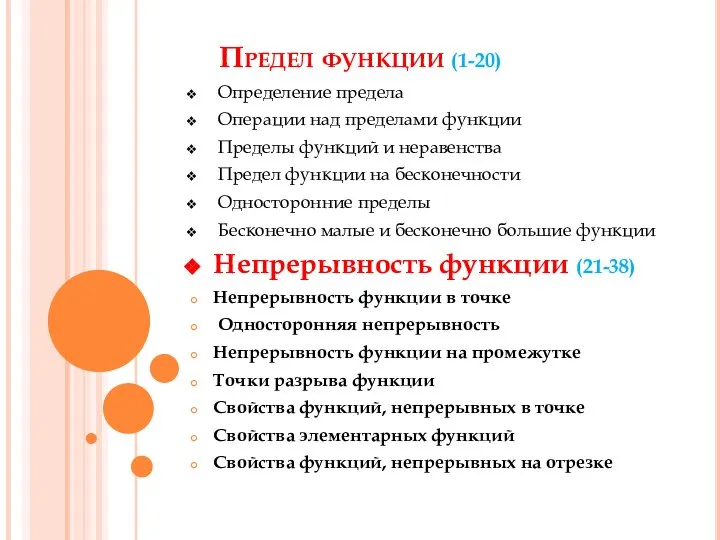

ОСНОВНЫЕ ПОДХОДЫ К СОЗДАНИЮ ФОНДА РАЗВИТИЯ ДАЛЬНЕГО ВОСТОКА И БАЙКАЛЬСКОГО РЕГИОНА Тема 3. Предел + непрерывность

Тема 3. Предел + непрерывность To Cut a Long Story Short

To Cut a Long Story Short Паттерны проектирования

Паттерны проектирования Mountaineering

Mountaineering Быт россиян в 18 веке

Быт россиян в 18 веке Сочинение по картине А.Н.Комарова «Наводнение»

Сочинение по картине А.Н.Комарова «Наводнение» Daily MY2014. Смарт-генератор для дизельных двигателей

Daily MY2014. Смарт-генератор для дизельных двигателей