- 3_Prezentatsia_BiUU

Содержание

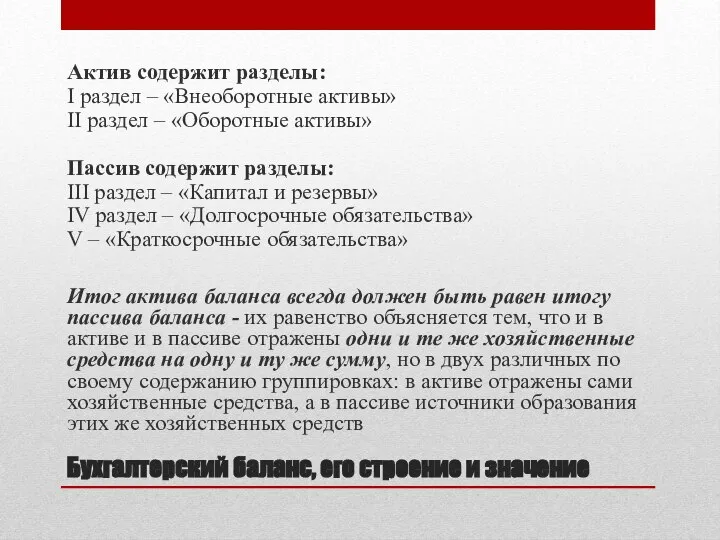

- 2. Бухгалтерский баланс, его строение и значение Актив содержит разделы: I раздел – «Внеоборотные активы» II раздел

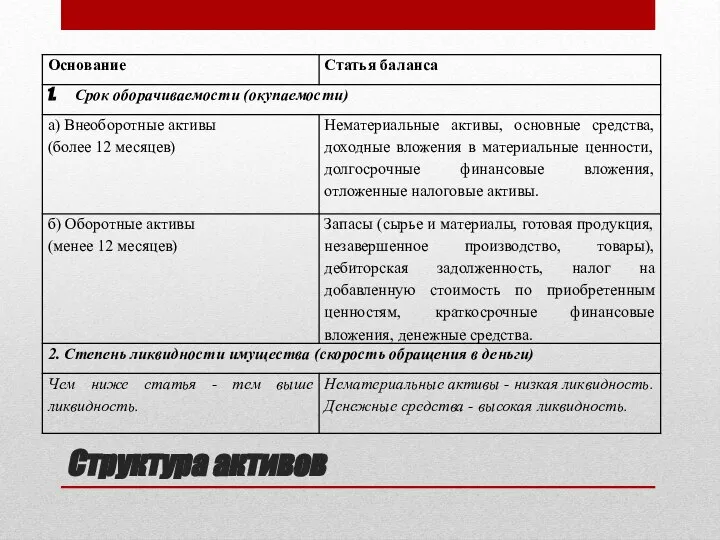

- 3. Структура активов

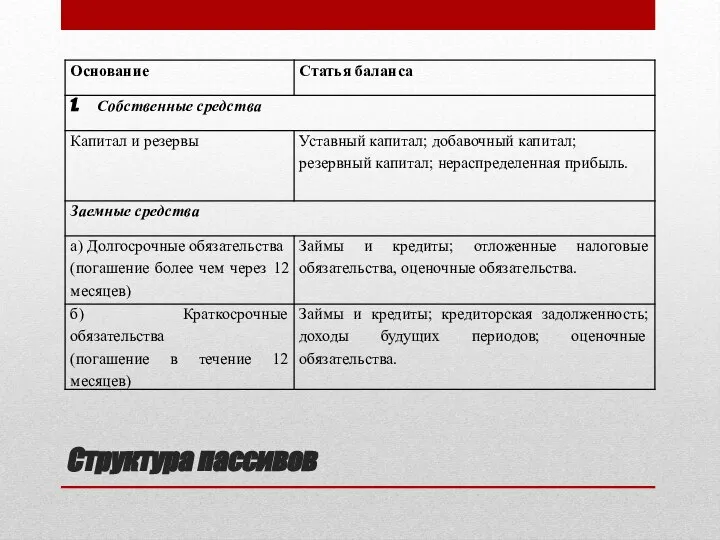

- 4. Структура пассивов

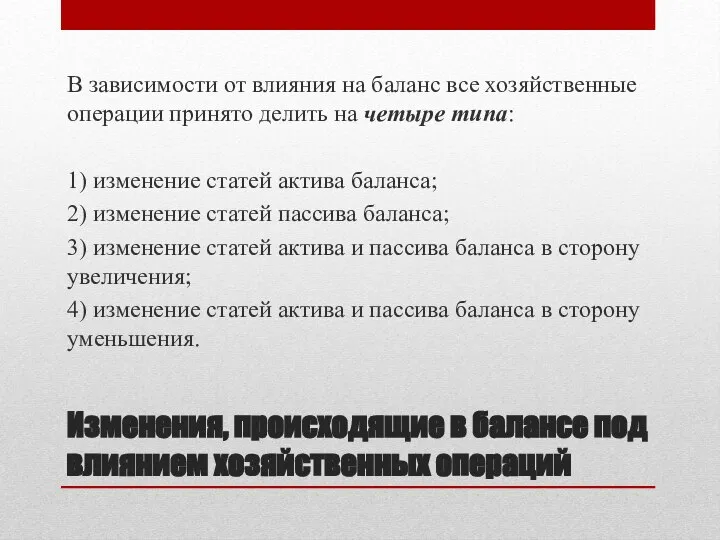

- 5. Изменения, происходящие в балансе под влиянием хозяйственных операций В зависимости от влияния на баланс все хозяйственные

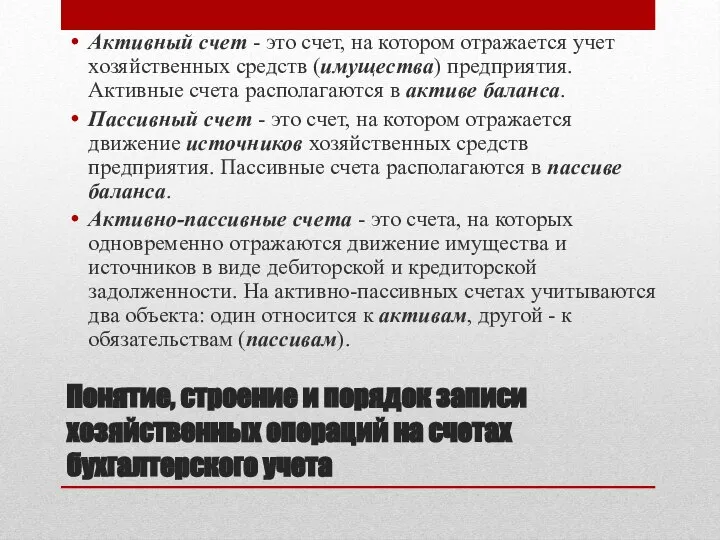

- 6. Понятие, строение и порядок записи хозяйственных операций на счетах бухгалтерского учета Активный счет - это счет,

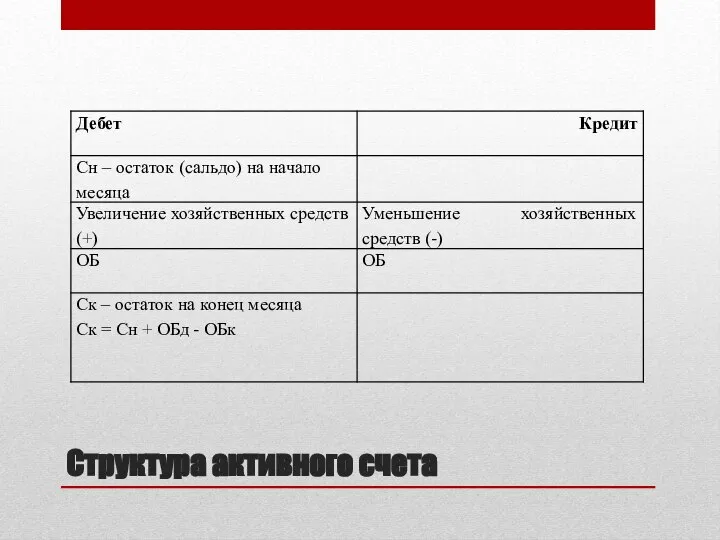

- 7. Структура активного счета

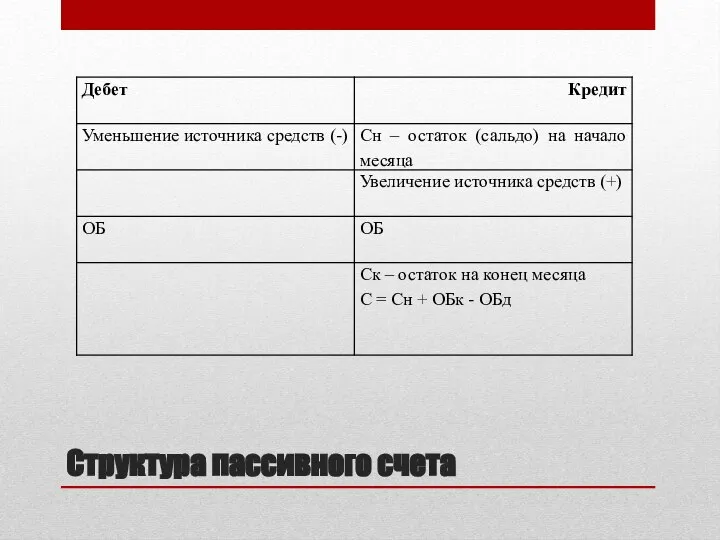

- 8. Структура пассивного счета

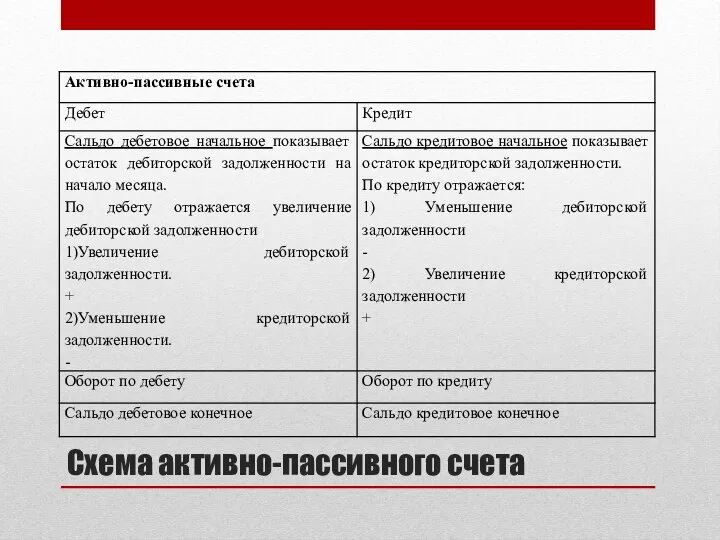

- 9. Схема активно-пассивного счета

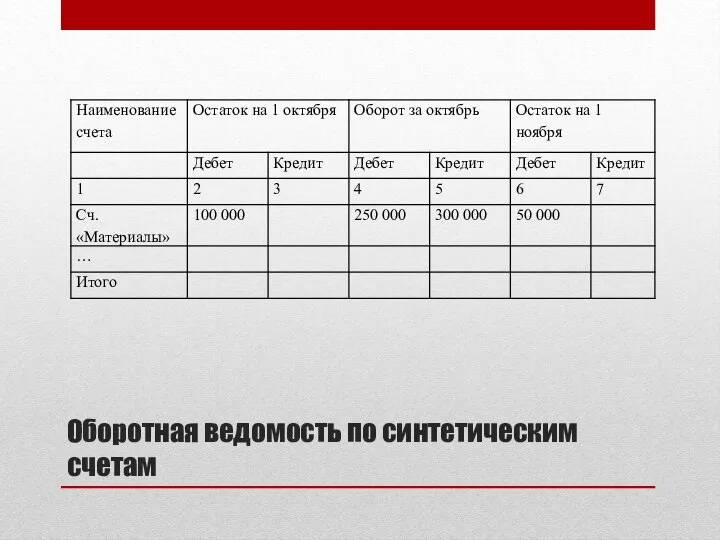

- 10. Оборотная ведомость по синтетическим счетам

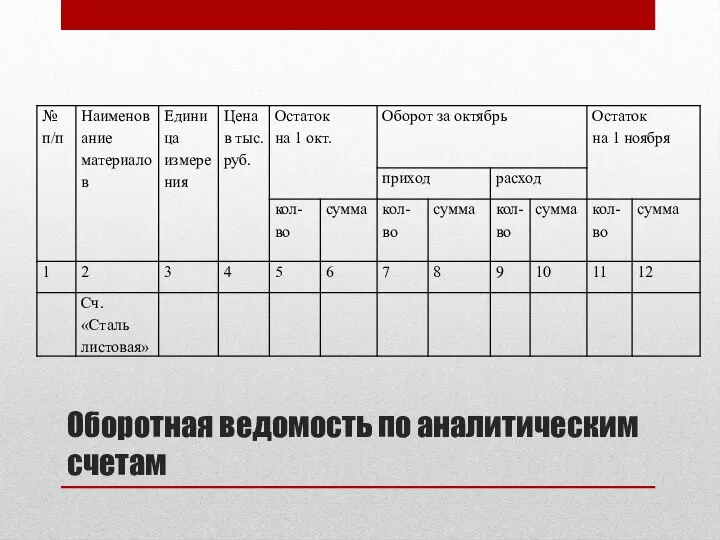

- 11. Оборотная ведомость по аналитическим счетам

- 13. Скачать презентацию

Слайд 2Бухгалтерский баланс, его строение и значение

Актив содержит разделы:

I раздел – «Внеоборотные

Бухгалтерский баланс, его строение и значение

Актив содержит разделы:

I раздел – «Внеоборотные

Слайд 3Структура активов

Структура активов

Слайд 4Структура пассивов

Структура пассивов

Слайд 5Изменения, происходящие в балансе под влиянием хозяйственных операций

В зависимости от влияния на

Изменения, происходящие в балансе под влиянием хозяйственных операций

В зависимости от влияния на

Слайд 6Понятие, строение и порядок записи хозяйственных операций на счетах бухгалтерского учета

Активный счет

Понятие, строение и порядок записи хозяйственных операций на счетах бухгалтерского учета

Активный счет

Слайд 7Структура активного счета

Структура активного счета

Слайд 8Структура пассивного счета

Структура пассивного счета

Слайд 9Схема активно-пассивного счета

Схема активно-пассивного счета

Слайд 10Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Слайд 11Оборотная ведомость по аналитическим счетам

Оборотная ведомость по аналитическим счетам

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

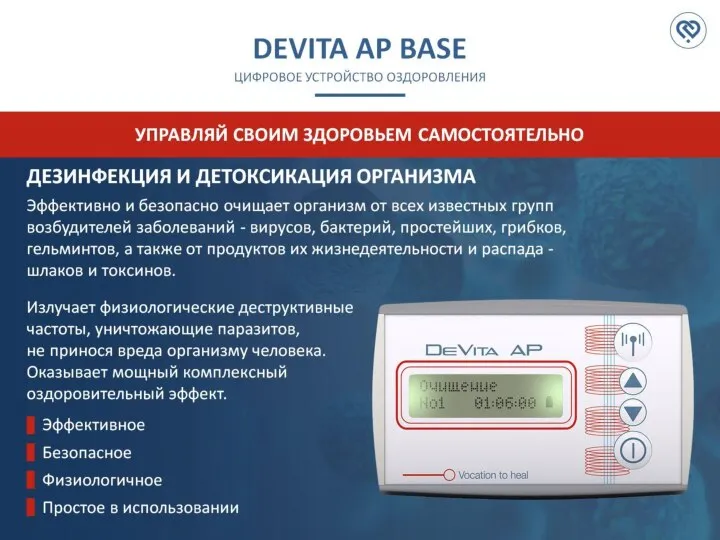

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века