- 4_Metody_ucheta_zatrat_i_kalkulirovania_sebestoimosti_produktsii_rabot_uslug

Содержание

- 2. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) Калькулирование себестоимости продукта – это процесс определения

- 3. Себестоимость продукции: ее состав и виды Себестоимость продукции – это выраженные в денежной форме затраты на

- 5. Калькулирование себестоимости продукции В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных

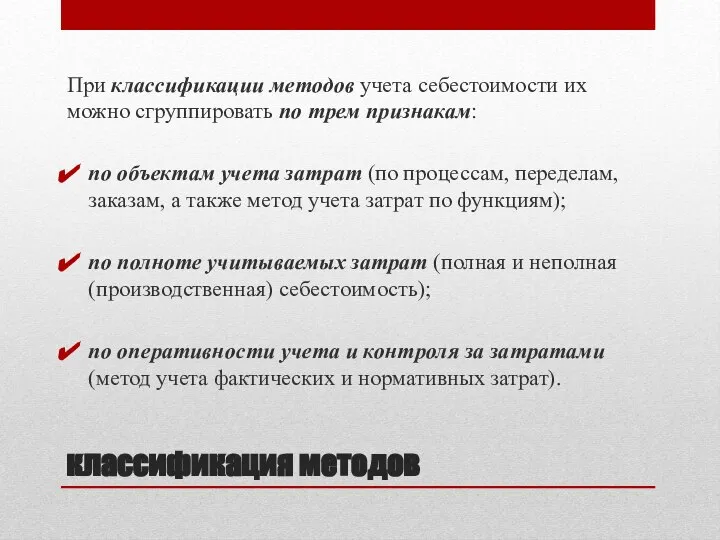

- 6. классификация методов При классификации методов учета себестоимости их можно сгруппировать по трем признакам: по объектам учета

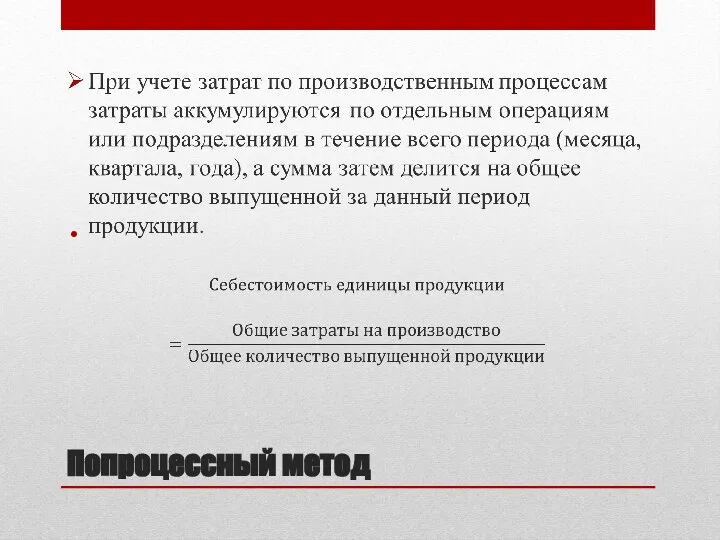

- 7. Попроцессный метод

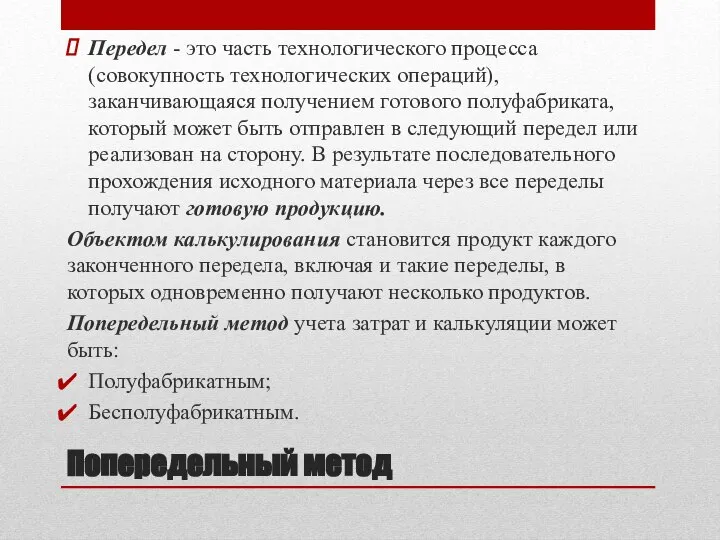

- 8. Попередельный метод Передел - это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который

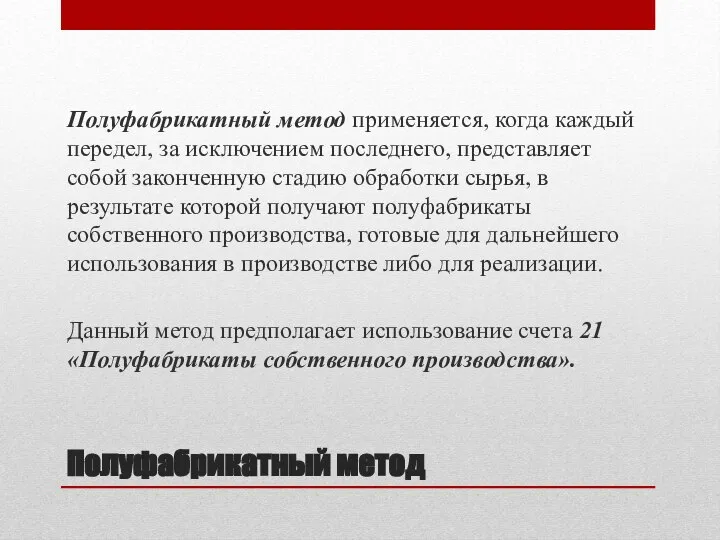

- 9. Полуфабрикатный метод Полуфабрикатный метод применяется, когда каждый передел, за исключением последнего, представляет собой законченную стадию обработки

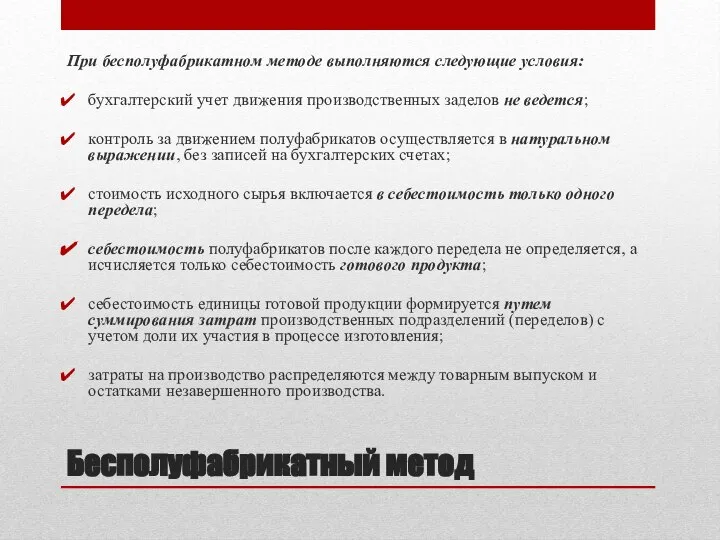

- 10. Бесполуфабрикатный метод При бесполуфабрикатном методе выполняются следующие условия: бухгалтерский учет движения производственных заделов не ведется; контроль

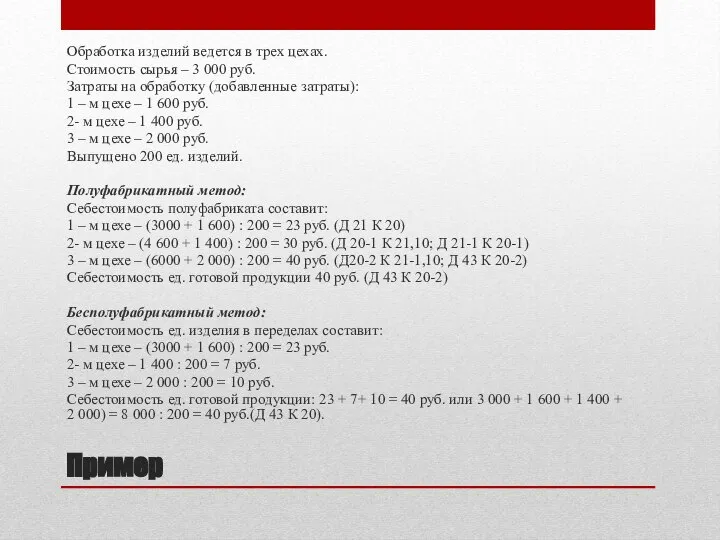

- 11. Пример Обработка изделий ведется в трех цехах. Стоимость сырья – 3 000 руб. Затраты на обработку

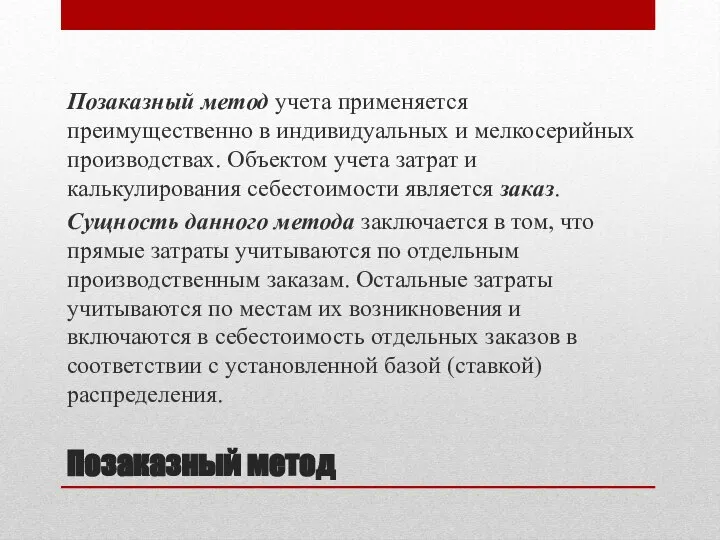

- 12. Позаказный метод Позаказный метод учета применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом учета затрат и

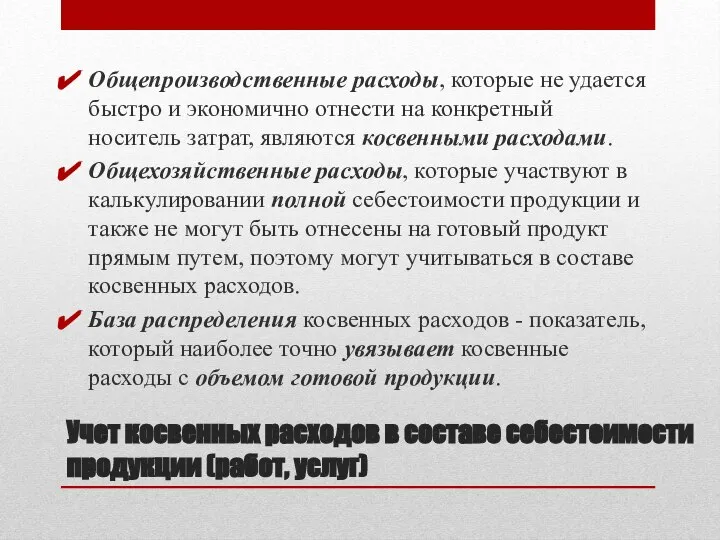

- 13. Учет косвенных расходов в составе себестоимости продукции (работ, услуг) Общепроизводственные расходы, которые не удается быстро и

- 15. Пример 1 способ: - коэффициент распределения косвенных расходов: 220 000 : (325 000 + 425 000)

- 16. Учет затрат по функциям (АВС-метод) Учет затрат по функциям или ABC-метод (ABC – Activity based costing)

- 17. Расчет прямых затрат, связанных с выпуском продукции

- 18. Виды деятельности ООО «Стеллания» и соответствующие им носители затрат

- 19. Расчет стоимости единицы носителя затрат по видам деятельности

- 20. Распределение накладных затрат по видам продукции

- 22. Скачать презентацию

Слайд 2Методы учета затрат и калькулирования себестоимости продукции (работ, услуг)

Калькулирование себестоимости продукта –

Методы учета затрат и калькулирования себестоимости продукции (работ, услуг)

Калькулирование себестоимости продукта –

Слайд 3Себестоимость продукции: ее состав и виды

Себестоимость продукции – это выраженные в денежной

Себестоимость продукции: ее состав и виды

Себестоимость продукции – это выраженные в денежной

Слайд 5Калькулирование себестоимости продукции

В современной экономической литературе калькулирование определяется как система экономических расчетов

Калькулирование себестоимости продукции

В современной экономической литературе калькулирование определяется как система экономических расчетов

Слайд 6классификация методов

При классификации методов учета себестоимости их можно сгруппировать по трем признакам:

по

классификация методов

При классификации методов учета себестоимости их можно сгруппировать по трем признакам:

по

Слайд 7Попроцессный метод

Попроцессный метод

Слайд 8Попередельный метод

Передел - это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением

Попередельный метод

Передел - это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением

Слайд 9Полуфабрикатный метод

Полуфабрикатный метод применяется, когда каждый передел, за исключением последнего, представляет собой

Полуфабрикатный метод

Полуфабрикатный метод применяется, когда каждый передел, за исключением последнего, представляет собой

Слайд 10Бесполуфабрикатный метод

При бесполуфабрикатном методе выполняются следующие условия:

бухгалтерский учет движения производственных заделов не

Бесполуфабрикатный метод

При бесполуфабрикатном методе выполняются следующие условия:

бухгалтерский учет движения производственных заделов не

Слайд 11Пример

Обработка изделий ведется в трех цехах.

Стоимость сырья – 3 000 руб.

Затраты на

Пример

Обработка изделий ведется в трех цехах.

Стоимость сырья – 3 000 руб.

Затраты на

Слайд 12Позаказный метод

Позаказный метод учета применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом

Позаказный метод

Позаказный метод учета применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом

Слайд 13Учет косвенных расходов в составе себестоимости продукции (работ, услуг)

Общепроизводственные расходы, которые не

Учет косвенных расходов в составе себестоимости продукции (работ, услуг)

Общепроизводственные расходы, которые не

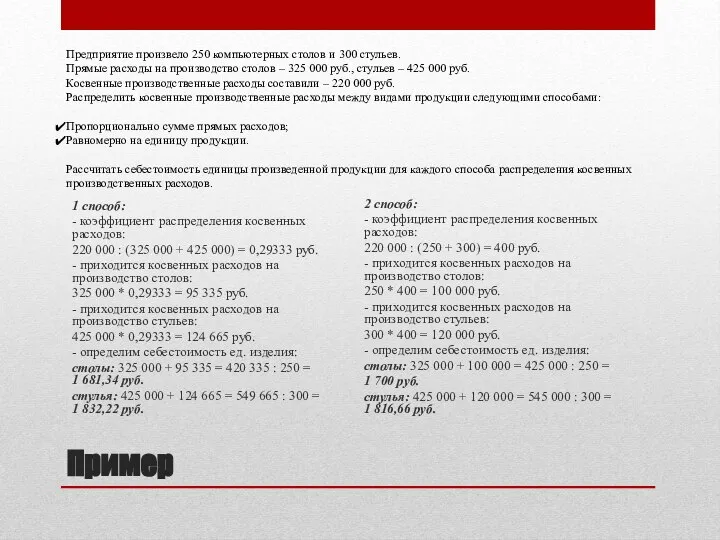

Слайд 15Пример

1 способ:

- коэффициент распределения косвенных расходов:

220 000 : (325 000 + 425 000) = 0,29333

Пример

1 способ:

- коэффициент распределения косвенных расходов:

220 000 : (325 000 + 425 000) = 0,29333

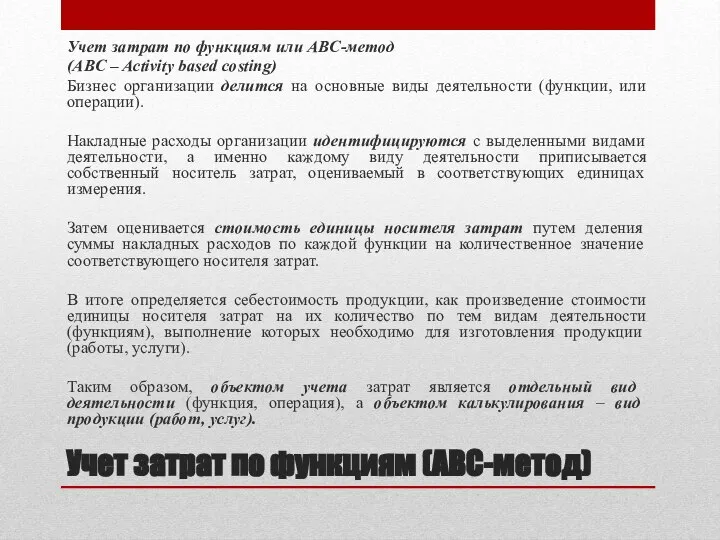

Слайд 16Учет затрат по функциям (АВС-метод)

Учет затрат по функциям или ABC-метод

(ABC –

Учет затрат по функциям (АВС-метод)

Учет затрат по функциям или ABC-метод

(ABC –

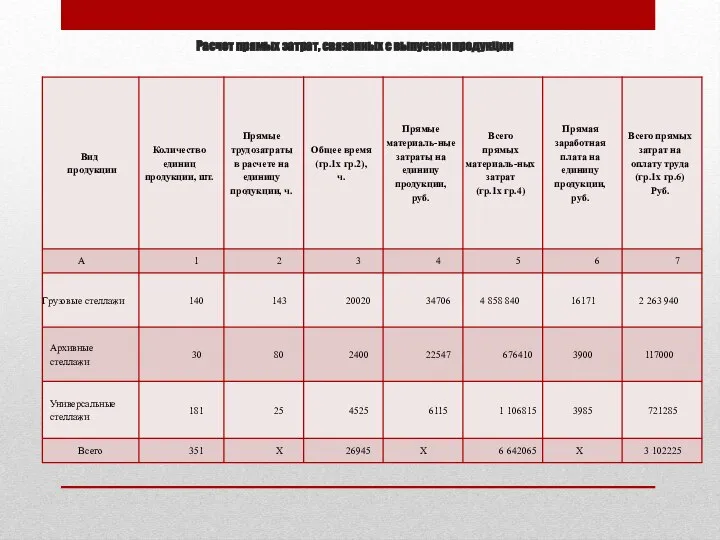

Слайд 17Расчет прямых затрат, связанных с выпуском продукции

Расчет прямых затрат, связанных с выпуском продукции

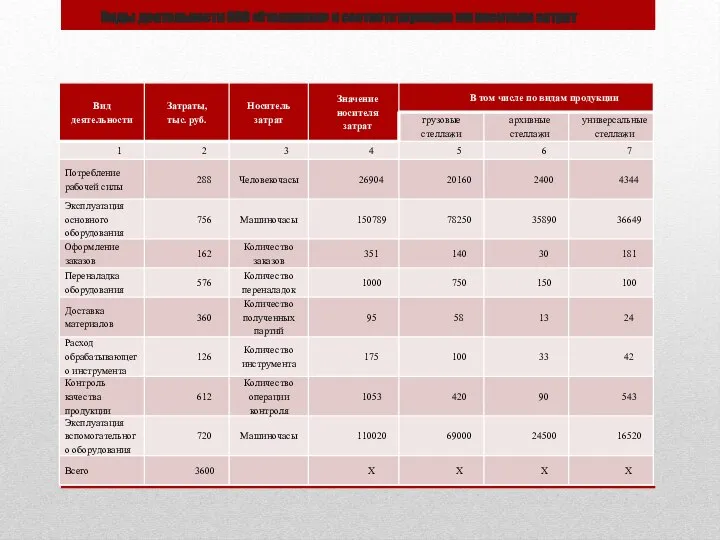

Слайд 18Виды деятельности ООО «Стеллания» и соответствующие им носители затрат

Виды деятельности ООО «Стеллания» и соответствующие им носители затрат

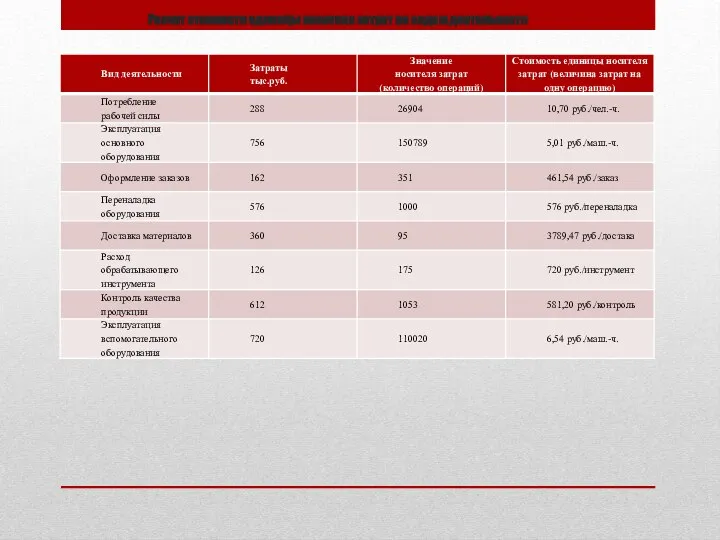

Слайд 19Расчет стоимости единицы носителя затрат по видам деятельности

Расчет стоимости единицы носителя затрат по видам деятельности

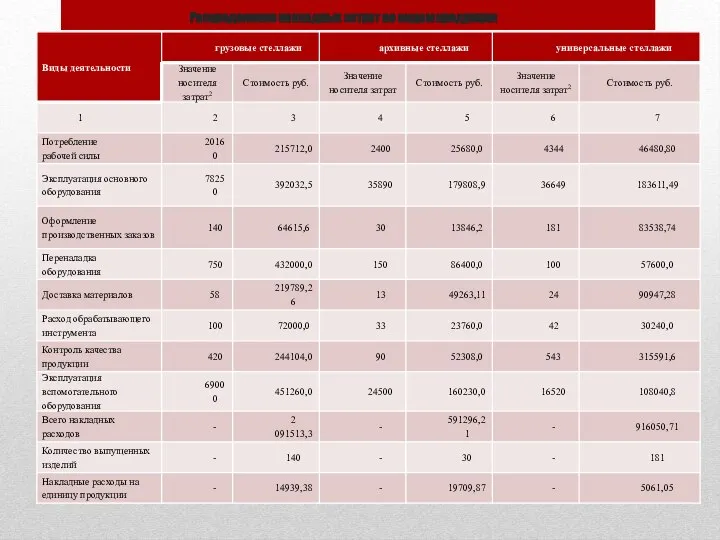

Слайд 20Распределение накладных затрат по видам продукции

Распределение накладных затрат по видам продукции

Партнерская программа Станкин - Siemens

Партнерская программа Станкин - Siemens История часов

История часов Мое хобби - иностранные языки. Практическая работа

Мое хобби - иностранные языки. Практическая работа Объемная резьба по дереву

Объемная резьба по дереву Неологизмы 6 класс

Неологизмы 6 класс Контрольная работа по дисциплине менеджмент качества

Контрольная работа по дисциплине менеджмент качества Сочинение по картине Грабаря «Февральская лазурь».

Сочинение по картине Грабаря «Февральская лазурь». схема компьютера

схема компьютера Каникулы в международном детском лагере

Каникулы в международном детском лагере Художник - моренист

Художник - моренист Внеклассное мероприятие «Звёздный час»

Внеклассное мероприятие «Звёздный час» Apģērbs. Apģērba materiāli

Apģērbs. Apģērba materiāli 7_

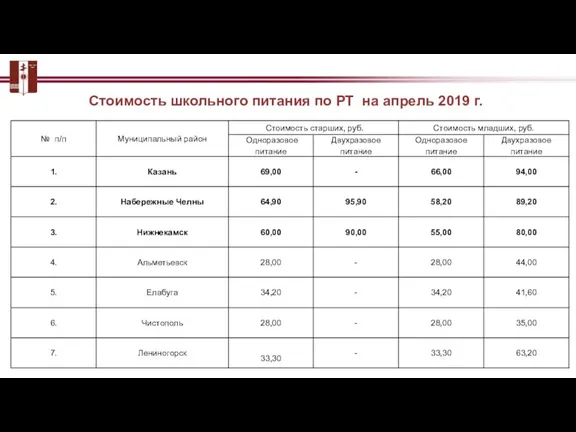

7_ Стоимость школьного питания

Стоимость школьного питания Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Automotive Industry. Массовое производство

Automotive Industry. Массовое производство Парад Профессий - ХХI век. Автор: Тихонов Данил

Парад Профессий - ХХI век. Автор: Тихонов Данил Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул

Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул Виды и классификация моделей

Виды и классификация моделей Картины на квест

Картины на квест ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З

ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг

Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг 8Г2_2022-10-12_урок 11_devoir (1)

8Г2_2022-10-12_урок 11_devoir (1) Стиль Людовика XV

Стиль Людовика XV программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года

программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года Читаем с удовольствием

Читаем с удовольствием ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ МОУ "ЛИЦЕЙ №3" 2010 - 2011 год

МОУ "ЛИЦЕЙ №3" 2010 - 2011 год