- Финансовая устойчивость учредителей (участников) кредитных организаций

Содержание

- 2. Кредитные организации Учредители банка не имеют права выходить из состава участников банка в течение первых трех

- 3. Кредитные организации Минимальный размер собственных средств (капитала) устанавливается для банка в сумме 300 миллионов рублей. Лицензия

- 4. Кредитные организации Филиал банка – это его обособленное подразделение, расположенное вне места его нахождения и имеющее

- 5. Кредитные организации Филиал банка – это его обособленное подразделение, расположенное вне места его нахождения и имеющее

- 6. Уставный капитал Не могут быть использованы для формирования уставного капитала кредитной организации: привлеченные денежные средства, средства

- 7. Самостоятельно (доклады на семинарах) Организационно-правовые формы банков Органы управления банков (общее собрание акционеров (участников), совет директоров

- 8. Оценка квалификации и деловой репутации лиц Единоличный исполнительный орган, его заместители, члены коллегиального исполнительного органа (руководители

- 9. Оценка квалификации и деловой репутации лиц Руководитель кредитной организации, ее главный бухгалтер и его заместитель должны

- 10. Принципы деятельности банков Работа в пределах реально имеющихся ресурсов – банки должны добиваться количественного и качественного

- 11. Тема 2. Банковские ресурсы Банковские операции можно разделить на несколько групп: пассивные, активные и прочие (комиссионно-посреднические).

- 12. Собственный капитал банка Активные операции банков – это операции, связанные с размещением аккумулированных ресурсов в целях

- 13. Собственный капитал банка Включает: Уставный капитал Добавочный капитал Фонды банка Нераспределенная прибыль прошлых лет и отчетного

- 14. Собственный капитал банка Уставный капитал должен формироваться только за счет собственных средств акционеров (участников) банка. Он

- 15. Собственный капитал банка Банки вправе выпускать только именные акции. Их номинальная стоимость должна выражаться в валюте

- 16. Собственный капитал банка Добавочный капитал как источник собственного капитала банка включает прирост стоимости его имущества при

- 18. Скачать презентацию

Слайд 3Кредитные организации

Минимальный размер собственных средств (капитала) устанавливается для банка в сумме 300

Кредитные организации

Минимальный размер собственных средств (капитала) устанавливается для банка в сумме 300

Слайд 4Кредитные организации

Филиал банка – это его обособленное подразделение, расположенное вне места его

Кредитные организации

Филиал банка – это его обособленное подразделение, расположенное вне места его

Слайд 5Кредитные организации

Филиал банка – это его обособленное подразделение, расположенное вне места его

Кредитные организации

Филиал банка – это его обособленное подразделение, расположенное вне места его

Слайд 6Уставный капитал

Не могут быть использованы для формирования уставного капитала кредитной организации:

привлеченные

Уставный капитал

Не могут быть использованы для формирования уставного капитала кредитной организации:

привлеченные

Слайд 7Самостоятельно (доклады на семинарах)

Организационно-правовые формы банков

Органы управления банков (общее собрание акционеров (участников),

Самостоятельно (доклады на семинарах)

Организационно-правовые формы банков

Органы управления банков (общее собрание акционеров (участников),

Слайд 8Оценка квалификации и деловой репутации лиц

Единоличный исполнительный орган, его заместители, члены

Оценка квалификации и деловой репутации лиц

Единоличный исполнительный орган, его заместители, члены

Слайд 9Оценка квалификации и деловой репутации лиц

Руководитель кредитной организации, ее главный бухгалтер и

Оценка квалификации и деловой репутации лиц

Руководитель кредитной организации, ее главный бухгалтер и

Слайд 10Принципы деятельности банков

Работа в пределах реально имеющихся ресурсов – банки должны добиваться

Принципы деятельности банков

Работа в пределах реально имеющихся ресурсов – банки должны добиваться

Слайд 11Тема 2. Банковские ресурсы

Банковские операции можно разделить на несколько групп: пассивные, активные

Тема 2. Банковские ресурсы

Банковские операции можно разделить на несколько групп: пассивные, активные

Слайд 12Собственный капитал банка

Активные операции банков – это операции, связанные с размещением аккумулированных

Собственный капитал банка

Активные операции банков – это операции, связанные с размещением аккумулированных

Слайд 13Собственный капитал банка

Включает:

Уставный капитал

Добавочный капитал

Фонды банка

Нераспределенная прибыль прошлых лет и отчетного года.

Собственный капитал банка

Включает:

Уставный капитал

Добавочный капитал

Фонды банка

Нераспределенная прибыль прошлых лет и отчетного года.

Слайд 14Собственный капитал банка

Уставный капитал должен формироваться только за счет собственных средств акционеров

Собственный капитал банка

Уставный капитал должен формироваться только за счет собственных средств акционеров

Слайд 15Собственный капитал банка

Банки вправе выпускать только именные акции. Их номинальная стоимость должна

Собственный капитал банка

Банки вправе выпускать только именные акции. Их номинальная стоимость должна

Слайд 16Собственный капитал банка

Добавочный капитал как источник собственного капитала банка включает прирост стоимости

Собственный капитал банка

Добавочный капитал как источник собственного капитала банка включает прирост стоимости

Презентация (1)

Презентация (1) Маркетинг территорий как философия и практическая деятельность

Маркетинг территорий как философия и практическая деятельность Презентация на тему Новогодняя гирлянда

Презентация на тему Новогодняя гирлянда Природный фактор в планировании и строительстве марийских поселений

Природный фактор в планировании и строительстве марийских поселений Фондовая биржа ММВБ: реалии и перспективы

Фондовая биржа ММВБ: реалии и перспективы IMPROVE READING SKILLS

IMPROVE READING SKILLS  Тема: Заглавная буква Х.ЦЕЛИ:

Тема: Заглавная буква Х.ЦЕЛИ: Active Directory Sever Windows 2003

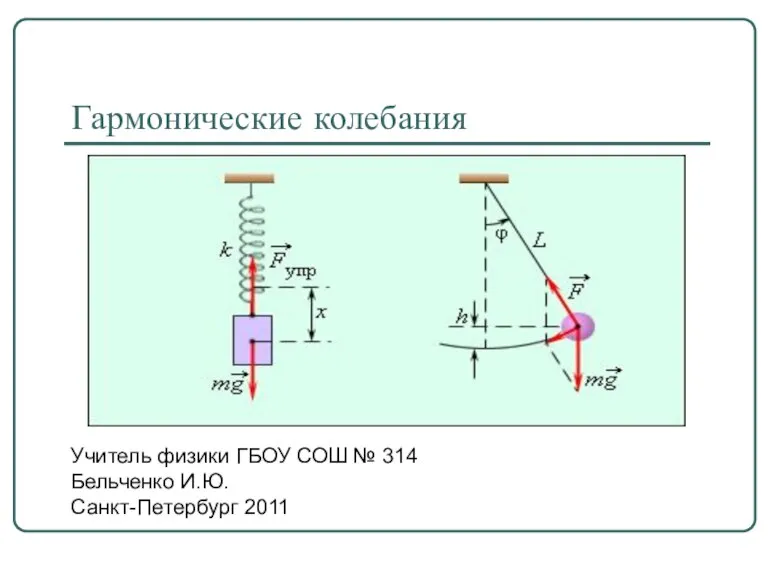

Active Directory Sever Windows 2003 Гармонические колебания (11 класс)

Гармонические колебания (11 класс) ?мн?х мэдлэгээ сэргээх

?мн?х мэдлэгээ сэргээх Танцы, 4 класс

Танцы, 4 класс Мифы Древней Греции

Мифы Древней Греции Специфика развития человека

Специфика развития человека www.knigafund.ru Получение доступа Возможности системы

www.knigafund.ru Получение доступа Возможности системы Пути минимизации НДС

Пути минимизации НДС Мобильные фотографии

Мобильные фотографии Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году

Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году Слайды

Слайды Факторный и корреляционный анализ. Модель пяти сил конкуренции

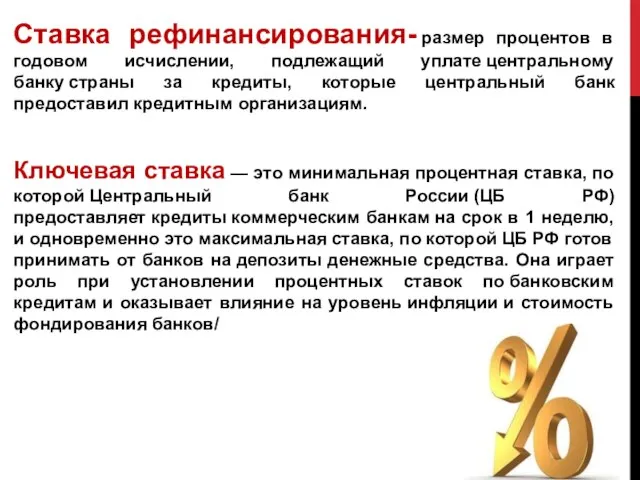

Факторный и корреляционный анализ. Модель пяти сил конкуренции Презентация на тему Ставка рефинансирования

Презентация на тему Ставка рефинансирования  Береза - символ России

Береза - символ России День правовых знаний

День правовых знаний Память в структуре познавательной сферы

Память в структуре познавательной сферы Нашему любимому классному руководителю посвящаем

Нашему любимому классному руководителю посвящаем Презентация на тему Прямоугольник и его свойства

Презентация на тему Прямоугольник и его свойства Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина Виды пряжи

Виды пряжи Создание презентации для защиты дипломной работы

Создание презентации для защиты дипломной работы