- АФХД Тесты-тренажер

Содержание

- 2. Раздел 1. Общие вопросы

- 3. Ф.№1 «Бухгалтерский баланс» В какой форме бухгалтерской отчетности отражаются в денежной форме имущество организации, его состав

- 4. Ф.№2 «Отчет о финансовых результатах» В каком отчете определяется чистая прибыль организации?

- 5. Консолидированная, сводная Как назвать отчетность, предназначенную для характеристики финансовой деятельности группы хозяйствующих субъектов?

- 6. Внешние. Сторонние пользователи с прямым финансовым интересом К какой группе относятся кредиторы, как пользователи бухгалтерской отчетности?

- 7. Ликвидность Как называется способность предприятия превращать свои активы в деньги?

- 8. Бухгалтерский баланс Французы называют этим словом весы, а русские бухгалтеры – годовой отчет

- 9. Валюта баланса Как назвать итоги равенства актива и пассива?

- 10. Банкротство Как назвать неплатежеспособность предприятия из-за отсутствия средств?

- 11. Налоговая декларация Как называется письменное заявление налогоплательщика об исчисленной сумме налога, подлежащей уплате в бюджет?

- 12. а) прибылью до налогообложения С точки зрения налоговых органов финансовое состояние предприятия характеризуется следующими показателями: а)

- 13. а) рост производительности труда Что не относится к факторам экстенсивного экономического роста: а) рост производительности труда

- 14. Реформация баланса Как называется процедура закрытия бухгалтерских счетов, на которых учитываются финансовые результаты?

- 15. 30 дней Показатель оборачиваемости дебиторской задолженности составляет 30 дней и 50 дней. Какой показатель лучше?

- 16. а) дает оценку полученных результатов деятельности предприятия и ликвидности баланса; Анализ финансового состояния решает задачи: а)

- 17. Уставный капитал Что определяет минимальный размер имущества, гарантирующего интересы его кредиторов?

- 18. По инвестиционной По какой деятельности в Отчете о движении денежных средств отражаются поступления от продажи основных

- 19. б) имущество предприятия минус обязательства; Чистые активы – это: а) сумма первых двух разделов актива баланса;

- 20. Уменьшить УК до величины ЧА Что необходимо сделать организации, если ее чистые активы оказались меньше суммы

- 21. а) рентабельность капитала; в) уровнем чистой рентабельности. Выберите несколько вариантов ответа. С точки зрения акционеров финансовое

- 22. Вероятность банкротства организации Что можно определить по пятифакторной Z-модели Альтмана?

- 23. Пять Сколько разделов содержит бухгалтерский баланс?

- 24. количественную и качественную оценку происходящих изменений управляемого объекта АФХД обеспечивает: количественную и качественную оценку происходящих изменений

- 25. иметь соответствующее информационное обеспечение, квалифицированный персонал и владеть методикой анализа Для анализа и оценки финансового состояния

- 26. совокупность конкретно-научных приемов и способов Методика АХД – это

- 27. Система специальных знаний, связанных с исследованием экономических процессов Комплексный анализ деятельности предприятия– это

- 28. Оборачиваемость __________________кредиторской задолженности является показателем деловой активности предприятия.

- 29. а) данной организации другому юридическому лицу; г) данной организации своим работникам и другим физическим лицам Выберите

- 30. влияние отдельных факторов на результативный показатель деятельности предприятия Факторный анализ раскрывает : структуру прибылей и убытков

- 31. Раздел 2. Ликвидность и платежеспособность

- 32. ликвидность и платежеспособность Информация о финансовом положении предприятия характеризует :

- 33. платежеспособность Способность своевременно и полностью рассчитываться по всем своим обязательствам

- 34. ликвидность Степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств

- 35. скорость превращения активов предприятия в денежные средства Степень ликвидности - это

- 36. по срокам превращения активов в денежные средств Статьи актива группируются для целей анализа ликвидности баланса: по

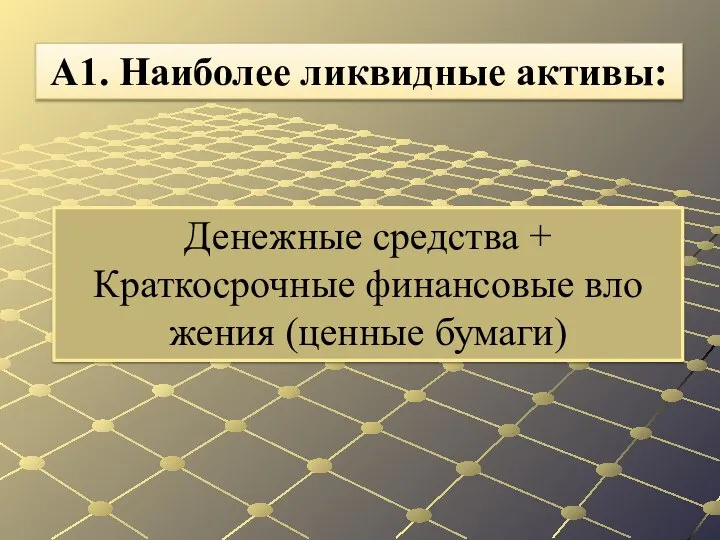

- 37. Денежные средства + Краткосрочные финансовые вложения (ценные бумаги) А1. Наиболее ликвидные активы:

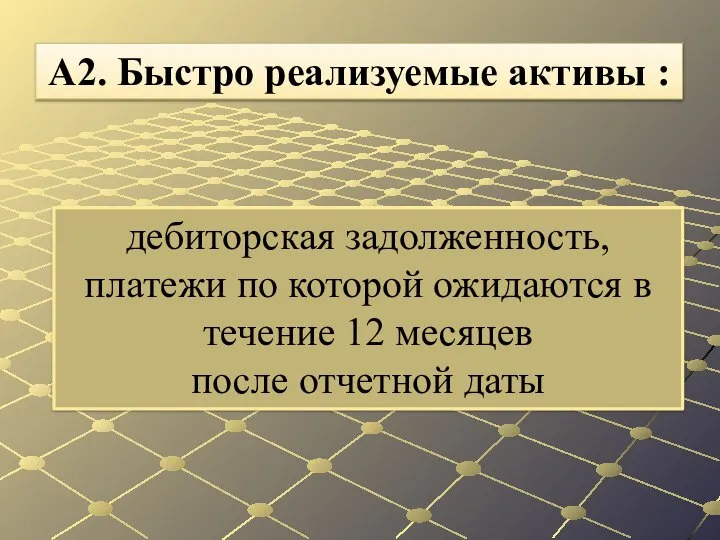

- 38. дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты А2. Быстро реализуемые

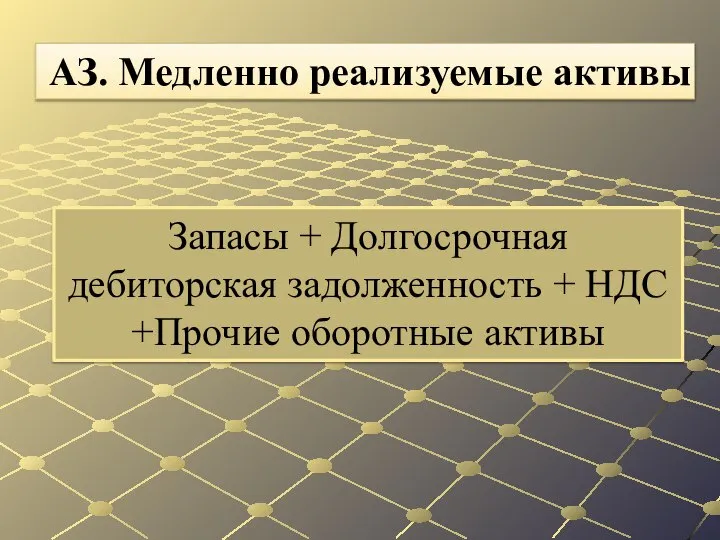

- 39. Запасы + Долгосрочная дебиторская задолженность + НДС +Прочие оборотные активы АЗ. Медленно реализуемые активы

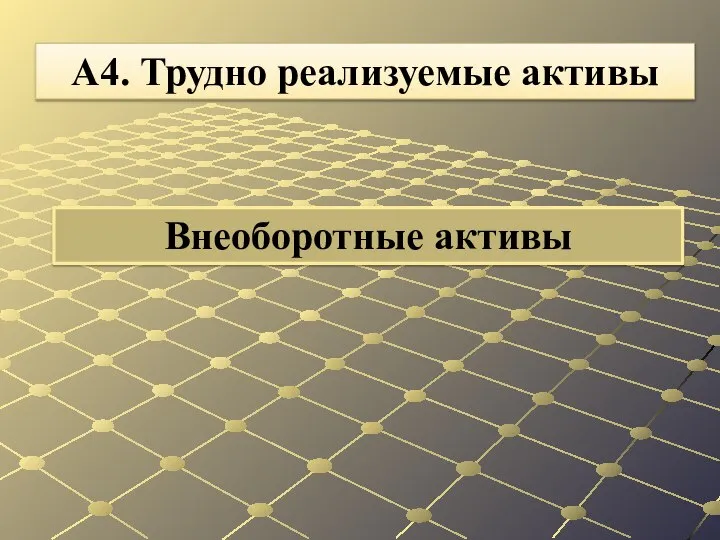

- 40. Внеоборотные активы А4. Трудно реализуемые активы

- 41. степени срочности их оплаты Пассивы баланса группируются по…

- 42. Кредиторская задолженность П1. Наиболее срочные обязательства

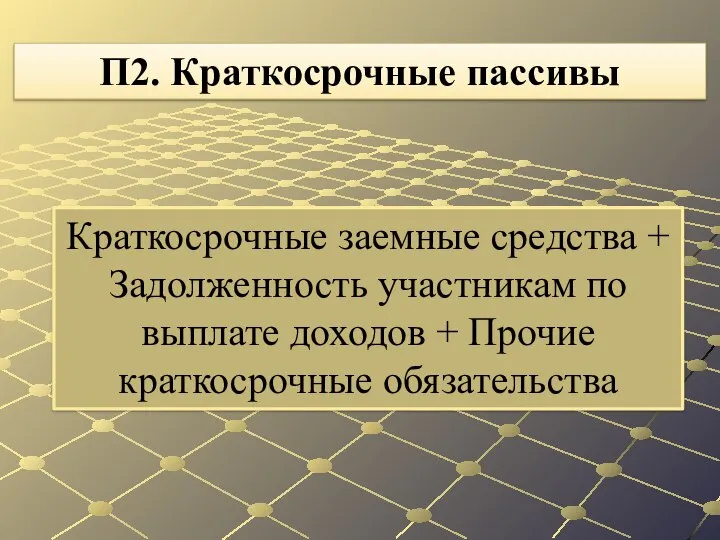

- 43. Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства П2. Краткосрочные пассивы

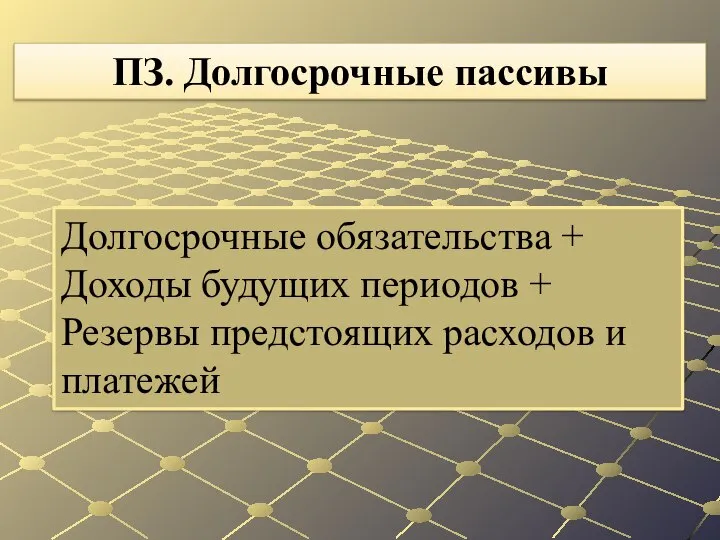

- 44. Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей ПЗ. Долгосрочные пассивы

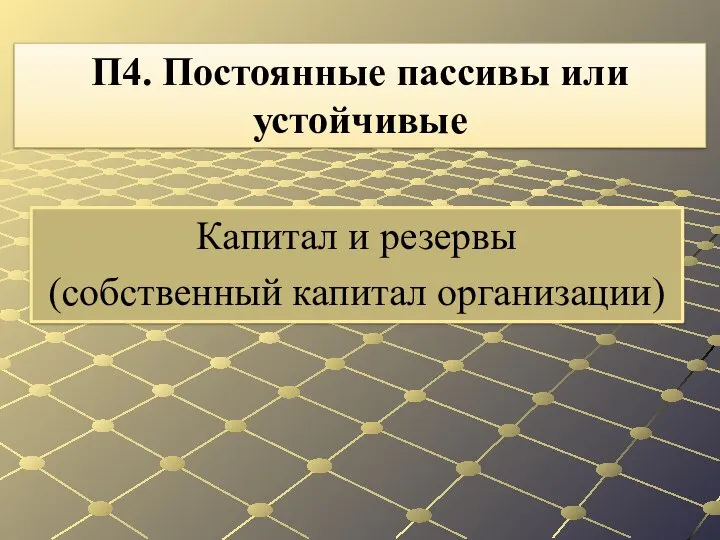

- 45. Капитал и резервы (собственный капитал организации) П4. Постоянные пассивы или устойчивые

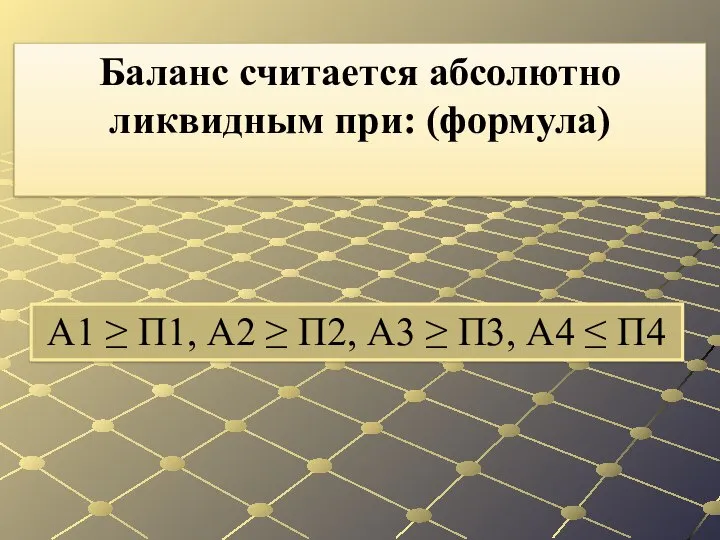

- 46. А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4 Баланс считается абсолютно ликвидным

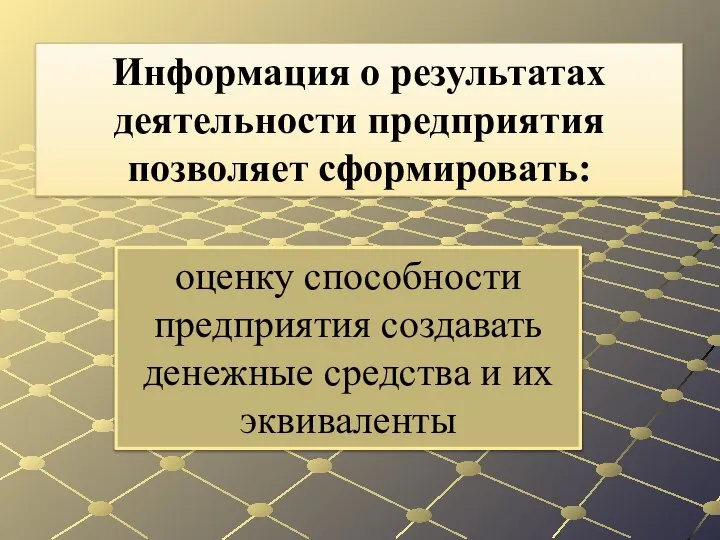

- 47. оценку способности предприятия создавать денежные средства и их эквиваленты Информация о результатах деятельности предприятия позволяет сформировать:

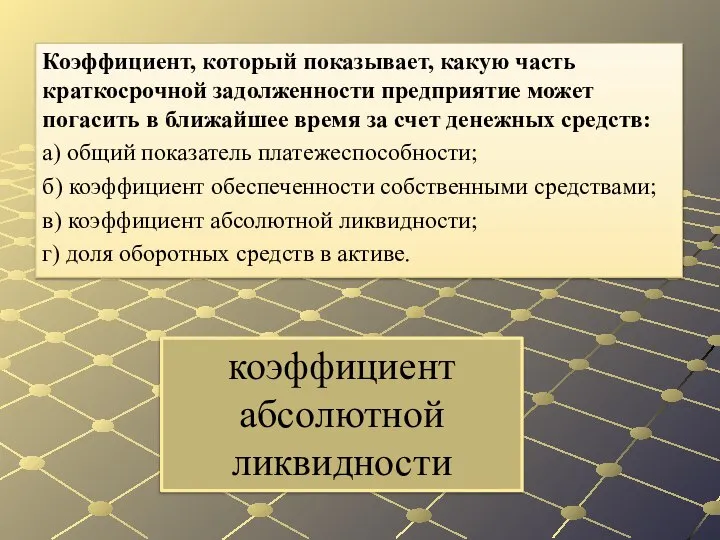

- 48. коэффициент абсолютной ликвидности Коэффициент, который показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время

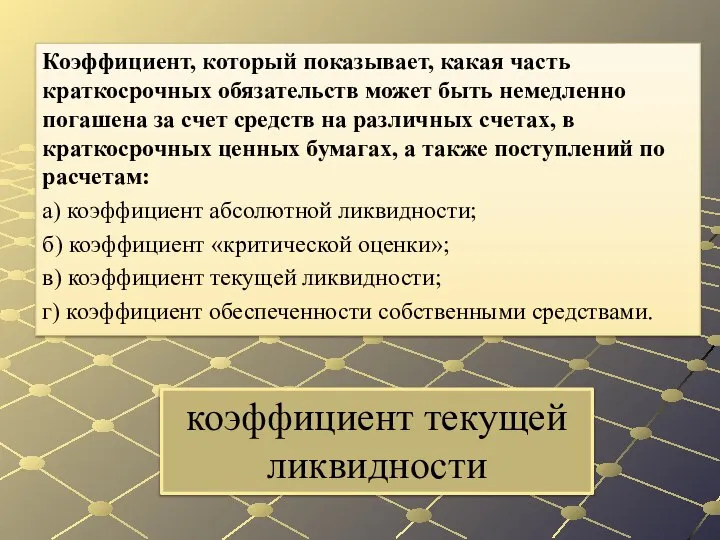

- 49. коэффициент текущей ликвидности Коэффициент, который показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет

- 50. От 0 до 1 Коэффициент ликвидности денежных средств Равен 1 Равен 0 От 0 до 1

- 51. в) коэффициент абсолютной ликвидности; Определите из нижеперечисленных коэффициентов тот, который показывает, какую часть краткосрочной задолженности предприятие

- 52. Раздел 3. Показатели деловой активности и финансовой устойчивости

- 53. Коэффициент независимости U3=СК/валюта баланса Коэффициент, характеризующий удельный вес источников финансирования, которые организация может использовать в своей

- 54. деловой активности Эффективность использования средств организации характеризуют показатели: деловой активности; финансовой устойчивости; платежеспособности.

- 55. Фондоотдача (ВП/ОПФ) Величина, характеризующая объем продукции приходящийся на каждую единицу затрат основных средств- это

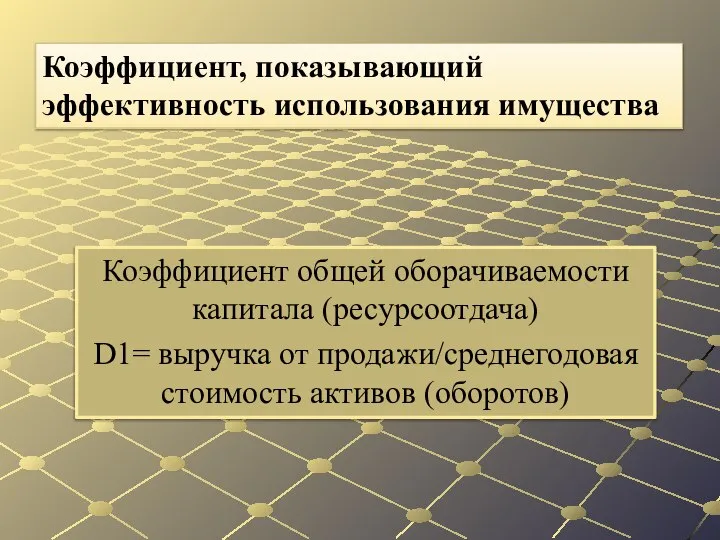

- 56. Коэффициент общей оборачиваемости капитала (ресурсоотдача) D1= выручка от продажи/среднегодовая стоимость активов (оборотов) Коэффициент, показывающий эффективность использования

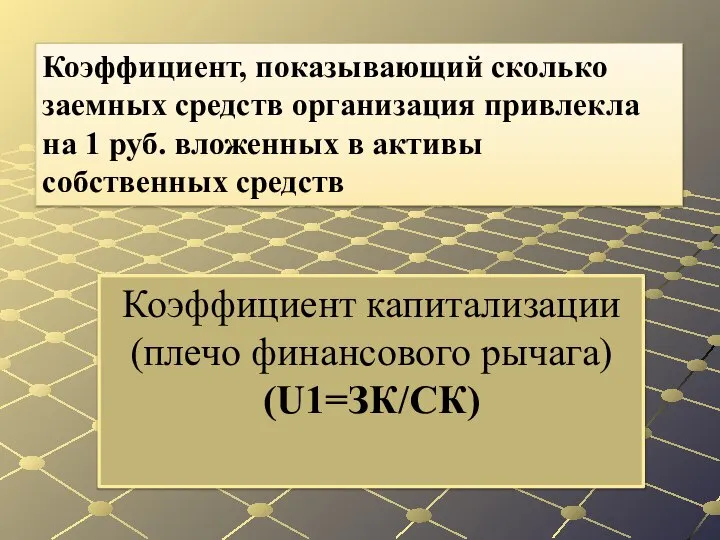

- 57. Коэффициент капитализации (плечо финансового рычага) (U1=ЗК/СК) Коэффициент, показывающий сколько заемных средств организация привлекла на 1 руб.

- 58. Коэффициент финансовой устойчивости Показывает, какая часть актива финансируется за счет устойчивых источников

- 60. Скачать презентацию

Слайд 3Ф.№1 «Бухгалтерский баланс»

В какой форме бухгалтерской отчетности отражаются в денежной форме имущество

Ф.№1 «Бухгалтерский баланс»

В какой форме бухгалтерской отчетности отражаются в денежной форме имущество

Слайд 4Ф.№2 «Отчет о финансовых результатах»

В каком отчете определяется чистая прибыль организации?

Ф.№2 «Отчет о финансовых результатах»

В каком отчете определяется чистая прибыль организации?

Слайд 5Консолидированная, сводная

Как назвать отчетность, предназначенную для характеристики финансовой деятельности группы хозяйствующих субъектов?

Консолидированная, сводная

Как назвать отчетность, предназначенную для характеристики финансовой деятельности группы хозяйствующих субъектов?

Слайд 6Внешние. Сторонние пользователи с прямым финансовым интересом

К какой группе относятся кредиторы, как

Внешние. Сторонние пользователи с прямым финансовым интересом

К какой группе относятся кредиторы, как

Слайд 7Ликвидность

Как называется способность предприятия превращать свои активы в деньги?

Ликвидность

Как называется способность предприятия превращать свои активы в деньги?

Слайд 8Бухгалтерский баланс

Французы называют этим словом весы, а русские бухгалтеры – годовой отчет

Бухгалтерский баланс

Французы называют этим словом весы, а русские бухгалтеры – годовой отчет

Слайд 9Валюта баланса

Как назвать итоги равенства актива и пассива?

Валюта баланса

Как назвать итоги равенства актива и пассива?

Слайд 10Банкротство

Как назвать неплатежеспособность предприятия из-за отсутствия средств?

Банкротство

Как назвать неплатежеспособность предприятия из-за отсутствия средств?

Слайд 11Налоговая декларация

Как называется письменное заявление налогоплательщика об исчисленной сумме налога, подлежащей уплате

Налоговая декларация

Как называется письменное заявление налогоплательщика об исчисленной сумме налога, подлежащей уплате

Слайд 12а) прибылью до налогообложения

С точки зрения налоговых органов финансовое состояние предприятия характеризуется

а) прибылью до налогообложения

С точки зрения налоговых органов финансовое состояние предприятия характеризуется

Слайд 13а) рост производительности труда

Что не относится к факторам экстенсивного экономического роста:

а) рост

а) рост производительности труда

Что не относится к факторам экстенсивного экономического роста:

а) рост

Слайд 14Реформация баланса

Как называется процедура закрытия бухгалтерских счетов, на которых учитываются финансовые результаты?

Реформация баланса

Как называется процедура закрытия бухгалтерских счетов, на которых учитываются финансовые результаты?

Слайд 1530 дней

Показатель оборачиваемости дебиторской задолженности составляет 30 дней и 50 дней.

Какой

30 дней

Показатель оборачиваемости дебиторской задолженности составляет 30 дней и 50 дней.

Какой

Слайд 16а) дает оценку полученных результатов деятельности предприятия и ликвидности баланса;

Анализ финансового состояния

а) дает оценку полученных результатов деятельности предприятия и ликвидности баланса;

Анализ финансового состояния

Слайд 17Уставный капитал

Что определяет минимальный размер имущества, гарантирующего интересы его кредиторов?

Уставный капитал

Что определяет минимальный размер имущества, гарантирующего интересы его кредиторов?

Слайд 18По инвестиционной

По какой деятельности в Отчете о движении денежных средств отражаются поступления

По инвестиционной

По какой деятельности в Отчете о движении денежных средств отражаются поступления

Слайд 19б) имущество предприятия минус обязательства;

Чистые активы – это:

а) сумма первых двух разделов

б) имущество предприятия минус обязательства;

Чистые активы – это:

а) сумма первых двух разделов

Слайд 20Уменьшить УК до величины ЧА

Что необходимо сделать организации, если ее чистые активы

Уменьшить УК до величины ЧА

Что необходимо сделать организации, если ее чистые активы

Слайд 21а) рентабельность капитала;

в) уровнем чистой рентабельности.

Выберите несколько вариантов ответа. С точки зрения

а) рентабельность капитала;

в) уровнем чистой рентабельности.

Выберите несколько вариантов ответа. С точки зрения

Слайд 22Вероятность банкротства организации

Что можно определить по пятифакторной Z-модели Альтмана?

Вероятность банкротства организации

Что можно определить по пятифакторной Z-модели Альтмана?

Слайд 23Пять

Сколько разделов содержит бухгалтерский баланс?

Пять

Сколько разделов содержит бухгалтерский баланс?

Слайд 24количественную и качественную оценку происходящих изменений управляемого объекта

АФХД обеспечивает:

количественную и качественную оценку

количественную и качественную оценку происходящих изменений управляемого объекта

АФХД обеспечивает:

количественную и качественную оценку

Слайд 25иметь соответствующее информационное обеспечение, квалифицированный персонал и владеть методикой анализа

Для анализа и

иметь соответствующее информационное обеспечение, квалифицированный персонал и владеть методикой анализа

Для анализа и

Слайд 26совокупность конкретно-научных приемов и способов

Методика АХД – это

совокупность конкретно-научных приемов и способов

Методика АХД – это

Слайд 27Система специальных знаний, связанных с исследованием экономических процессов

Комплексный анализ деятельности предприятия– это

Система специальных знаний, связанных с исследованием экономических процессов

Комплексный анализ деятельности предприятия– это

Слайд 28Оборачиваемость

__________________кредиторской задолженности является показателем деловой активности предприятия.

Оборачиваемость

__________________кредиторской задолженности является показателем деловой активности предприятия.

Слайд 29а) данной организации другому юридическому лицу;

г) данной организации своим работникам и другим

а) данной организации другому юридическому лицу;

г) данной организации своим работникам и другим

Слайд 30влияние отдельных факторов на результативный показатель деятельности предприятия

Факторный анализ раскрывает :

структуру прибылей

влияние отдельных факторов на результативный показатель деятельности предприятия

Факторный анализ раскрывает :

структуру прибылей

Слайд 31Раздел 2.

Ликвидность и платежеспособность

Раздел 2.

Ликвидность и платежеспособность

Слайд 32ликвидность и платежеспособность

Информация о финансовом положении предприятия характеризует :

ликвидность и платежеспособность

Информация о финансовом положении предприятия характеризует :

Слайд 33платежеспособность

Способность своевременно и полностью рассчитываться по всем своим обязательствам

платежеспособность

Способность своевременно и полностью рассчитываться по всем своим обязательствам

Слайд 34ликвидность

Степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует

ликвидность

Степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует

Слайд 35скорость превращения активов предприятия в денежные средства

Степень ликвидности - это

скорость превращения активов предприятия в денежные средства

Степень ликвидности - это

Слайд 36по срокам превращения активов в денежные средств

Статьи актива группируются для целей анализа

по срокам превращения активов в денежные средств

Статьи актива группируются для целей анализа

Слайд 37Денежные средства + Краткосрочные финансовые вложения (ценные бумаги)

А1. Наиболее ликвидные активы:

Денежные средства + Краткосрочные финансовые вложения (ценные бумаги)

А1. Наиболее ликвидные активы:

Слайд 38дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

после отчетной

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

после отчетной

Слайд 39Запасы + Долгосрочная дебиторская задолженность + НДС +Прочие оборотные активы

АЗ. Медленно реализуемые

Запасы + Долгосрочная дебиторская задолженность + НДС +Прочие оборотные активы

АЗ. Медленно реализуемые

Слайд 40Внеоборотные активы

А4. Трудно реализуемые активы

Внеоборотные активы

А4. Трудно реализуемые активы

Слайд 41степени срочности их оплаты

Пассивы баланса группируются по…

степени срочности их оплаты

Пассивы баланса группируются по…

Слайд 42Кредиторская задолженность

П1. Наиболее срочные обязательства

Кредиторская задолженность

П1. Наиболее срочные обязательства

Слайд 43Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные

Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные

Слайд 44Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей

ПЗ.

Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей

ПЗ.

Слайд 45Капитал и резервы

(собственный капитал организации)

П4. Постоянные пассивы или устойчивые

Капитал и резервы

(собственный капитал организации)

П4. Постоянные пассивы или устойчивые

Слайд 46А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4

Баланс

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4

Баланс

Слайд 47оценку способности предприятия создавать денежные средства и их эквиваленты

Информация о результатах деятельности

оценку способности предприятия создавать денежные средства и их эквиваленты

Информация о результатах деятельности

Слайд 48коэффициент абсолютной ликвидности

Коэффициент, который показывает, какую часть краткосрочной задолженности предприятие может погасить

коэффициент абсолютной ликвидности

Коэффициент, который показывает, какую часть краткосрочной задолженности предприятие может погасить

Слайд 49коэффициент текущей ликвидности

Коэффициент, который показывает, какая часть краткосрочных обязательств может быть немедленно

коэффициент текущей ликвидности

Коэффициент, который показывает, какая часть краткосрочных обязательств может быть немедленно

Слайд 50От 0 до 1

Коэффициент ликвидности денежных средств

Равен 1

Равен 0

От 0 до 1

От 0 до 1

Коэффициент ликвидности денежных средств

Равен 1

Равен 0

От 0 до 1

Слайд 51в) коэффициент абсолютной ликвидности;

Определите из нижеперечисленных коэффициентов тот, который показывает, какую часть

в) коэффициент абсолютной ликвидности;

Определите из нижеперечисленных коэффициентов тот, который показывает, какую часть

Слайд 52Раздел 3.

Показатели деловой активности и финансовой устойчивости

Раздел 3.

Показатели деловой активности и финансовой устойчивости

Слайд 53Коэффициент независимости

U3=СК/валюта баланса

Коэффициент, характеризующий удельный вес источников финансирования, которые организация может использовать

Коэффициент независимости

U3=СК/валюта баланса

Коэффициент, характеризующий удельный вес источников финансирования, которые организация может использовать

Слайд 54деловой активности

Эффективность использования средств организации характеризуют показатели:

деловой активности;

финансовой устойчивости;

платежеспособности.

деловой активности

Эффективность использования средств организации характеризуют показатели:

деловой активности;

финансовой устойчивости;

платежеспособности.

Слайд 55Фондоотдача (ВП/ОПФ)

Величина, характеризующая объем продукции приходящийся на каждую единицу затрат основных средств-

Фондоотдача (ВП/ОПФ)

Величина, характеризующая объем продукции приходящийся на каждую единицу затрат основных средств-

Слайд 56Коэффициент общей оборачиваемости капитала (ресурсоотдача)

D1= выручка от продажи/среднегодовая стоимость активов (оборотов)

Коэффициент, показывающий

Коэффициент общей оборачиваемости капитала (ресурсоотдача)

D1= выручка от продажи/среднегодовая стоимость активов (оборотов)

Коэффициент, показывающий

Слайд 57Коэффициент капитализации (плечо финансового рычага) (U1=ЗК/СК)

Коэффициент, показывающий сколько заемных средств организация привлекла

Коэффициент капитализации (плечо финансового рычага) (U1=ЗК/СК)

Коэффициент, показывающий сколько заемных средств организация привлекла

Слайд 58Коэффициент финансовой устойчивости

Показывает, какая часть актива финансируется за счет устойчивых источников

Коэффициент финансовой устойчивости

Показывает, какая часть актива финансируется за счет устойчивых источников

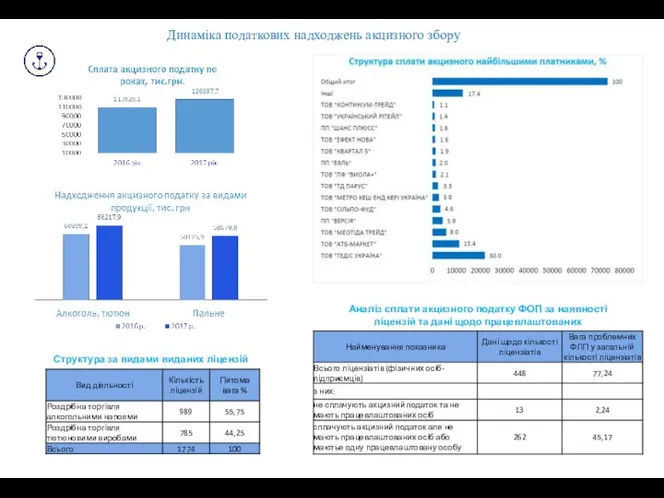

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

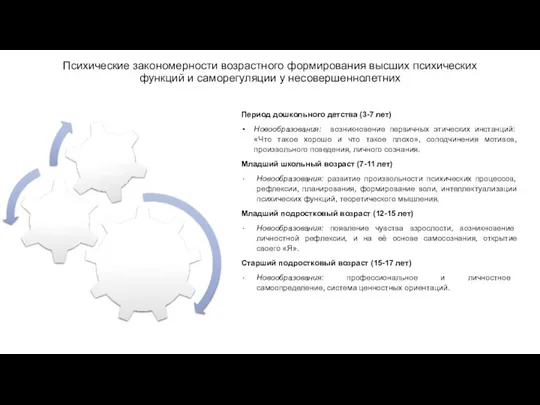

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ