- Акцизы с 1 января 2009 года

Содержание

- 2. Акцизы из видов подакцизной деятельности исключена деятельность по организации и проведению лотерей в целях упрощения налогового

- 3. Акцизы. Ставки акцизов. ставки акцизов включены в Налоговый кодекс и определены в перспективе на несколько лет

- 4. Акцизы. Налоговая отчетность, сроки уплаты, место уплаты дата представления налоговой отчетности по акцизу - не позднее

- 6. Скачать презентацию

Слайд 2Акцизы

из видов подакцизной деятельности исключена деятельность по организации и проведению лотерей в

Акцизы

из видов подакцизной деятельности исключена деятельность по организации и проведению лотерей в

Слайд 3Акцизы. Ставки акцизов.

ставки акцизов включены в Налоговый кодекс и определены в перспективе

Акцизы. Ставки акцизов.

ставки акцизов включены в Налоговый кодекс и определены в перспективе

Слайд 4Акцизы. Налоговая отчетность, сроки уплаты, место уплаты

дата представления налоговой отчетности по акцизу

Акцизы. Налоговая отчетность, сроки уплаты, место уплаты

дата представления налоговой отчетности по акцизу

Экономика семьи Д/З: § 18, читать

Экономика семьи Д/З: § 18, читать Презентация на тему Синтаксическая синонимия. Открытый урок

Презентация на тему Синтаксическая синонимия. Открытый урок Kazaerostat. Your dreams are real

Kazaerostat. Your dreams are real Анализ методической работы

Анализ методической работы Гигиена девочки. Уход за кожей

Гигиена девочки. Уход за кожей Тренажер лексики

Тренажер лексики Планирование развёртывания полевого магистрального трубопровода

Планирование развёртывания полевого магистрального трубопровода Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров

Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров Мониторинг ТВСостояние проектов

Мониторинг ТВСостояние проектов Ochrona pracownikow placowek dyplomatycznych i konsularnych

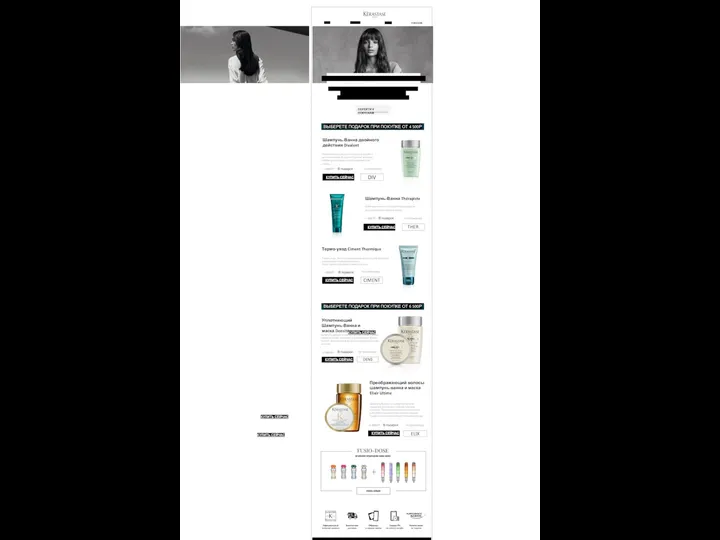

Ochrona pracownikow placowek dyplomatycznych i konsularnych Акции: продукты гаммы Fusio-Dose

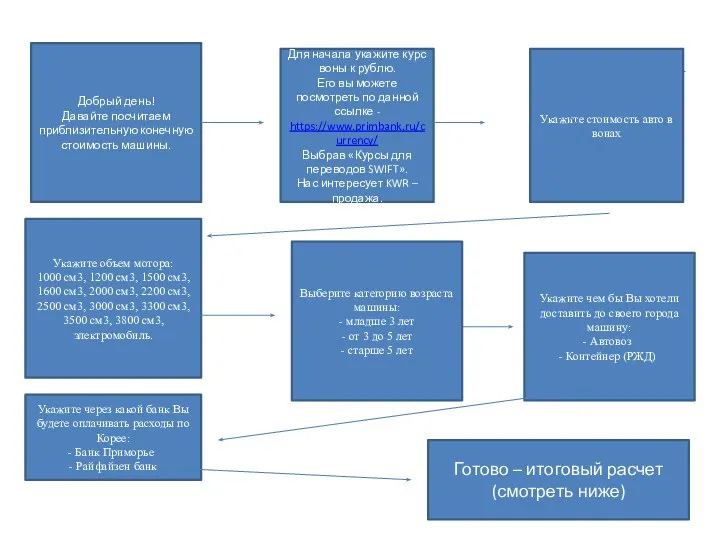

Акции: продукты гаммы Fusio-Dose алгоритм

алгоритм 1 апреля – праздник смеха

1 апреля – праздник смеха Особенности кадровой политики в неустойчивых деловых организациях. Тема 5

Особенности кадровой политики в неустойчивых деловых организациях. Тема 5 Циклический алгоритм 6 класс

Циклический алгоритм 6 класс Творческое ассорти

Творческое ассорти Маска, я тебя знаю, или Тайны сценического грима

Маска, я тебя знаю, или Тайны сценического грима Практический опыт использования ИКТ в преподавании биологии 6,8 классы

Практический опыт использования ИКТ в преподавании биологии 6,8 классы Воинский учет в 2022 году

Воинский учет в 2022 году Сила трения в природе

Сила трения в природе Путешествие

Путешествие Создание букета на собственных стеблях без использования каркаса

Создание букета на собственных стеблях без использования каркаса Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр

Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр Презентация на тему Русские иконописцы

Презентация на тему Русские иконописцы Компания Commencal

Компания Commencal Сохраним мир живой природы

Сохраним мир живой природы Аудио эксперимент. Гид по генным ключам

Аудио эксперимент. Гид по генным ключам Абсолютные и относительные статистические величины

Абсолютные и относительные статистические величины