- Акции и их характеристика. Понятие акции как ценной бумаги

Содержание

- 2. Понятие акции как ценной бумаги. Общая характеристика акций Под акцией понимается ценная бумага, которая выпускается акционерным

- 3. Понятие акции как ценной бумаги. Общая характеристика акций Акция - эмиссионная ценная бумага, закрепляющая права ее

- 4. Понятие акции как ценной бумаги. Общая характеристика акций Держателей акций (акционеров) делят на: физических (частных, индивидуальных);

- 5. Понятие акции как ценной бумаги. Общая характеристика акций В 60-70-е годы основную долю инвесторов за рубежом

- 6. Понятие акции как ценной бумаги. Общая характеристика акций Для эмитента выпуск акций привлекателен по следующим причинам:

- 7. Понятие акции как ценной бумаги. Общая характеристика акций Для инвестора приобретение акций привлекательно по следующим причинам:

- 8. Понятие акции как ценной бумаги. Общая характеристика акций Акции обладают рядом фундаментальных свойств: акция – это

- 9. Понятие акции как ценной бумаги. Общая характеристика акций При расщеплении одна акция превращается в несколько. При

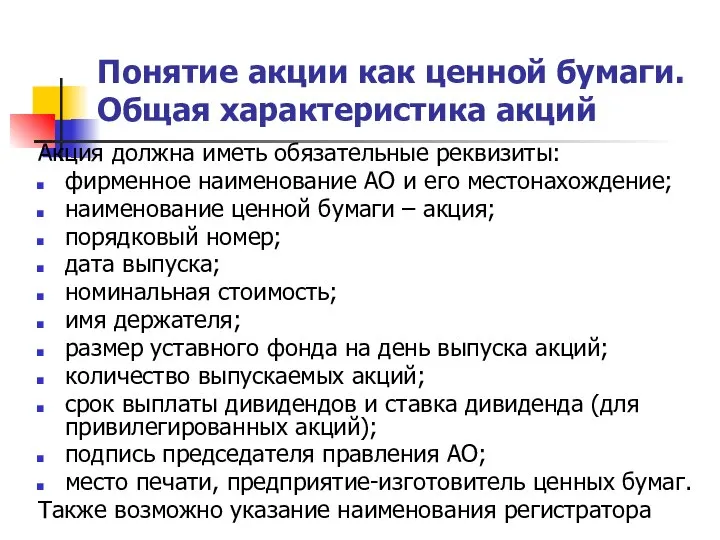

- 10. Понятие акции как ценной бумаги. Общая характеристика акций Акция должна иметь обязательные реквизиты: фирменное наименование АО

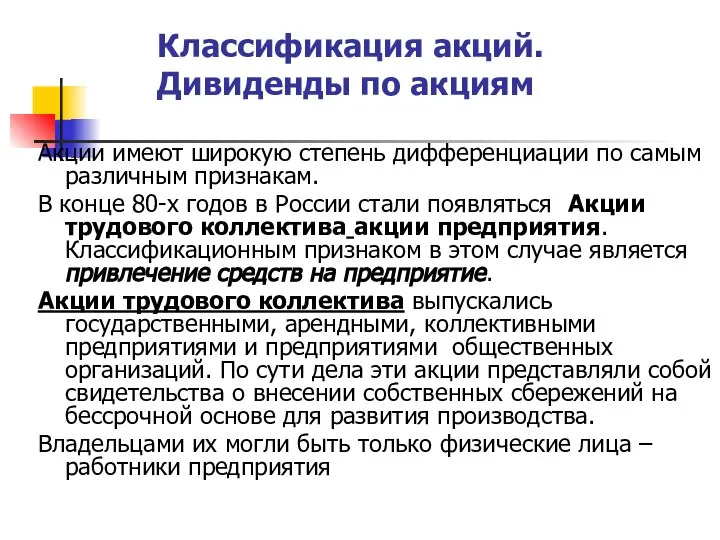

- 11. Классификация акций. Дивиденды по акциям Акции имеют широкую степень дифференциации по самым различным признакам. В конце

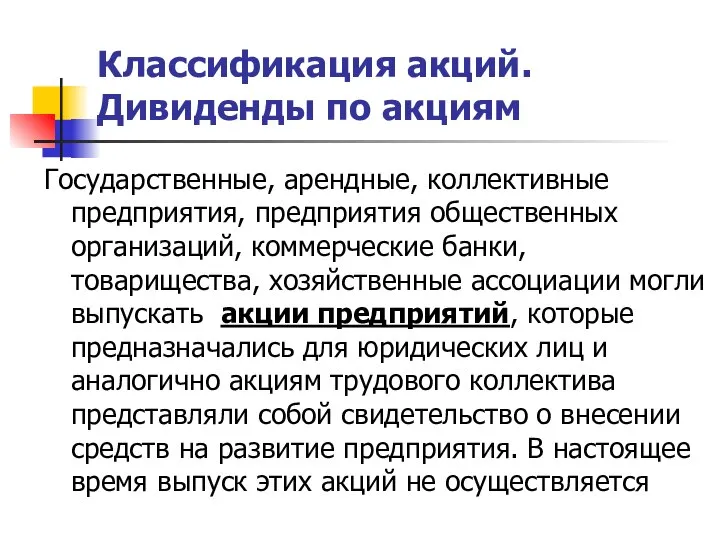

- 12. Классификация акций. Дивиденды по акциям Государственные, арендные, коллективные предприятия, предприятия общественных организаций, коммерческие банки, товарищества, хозяйственные

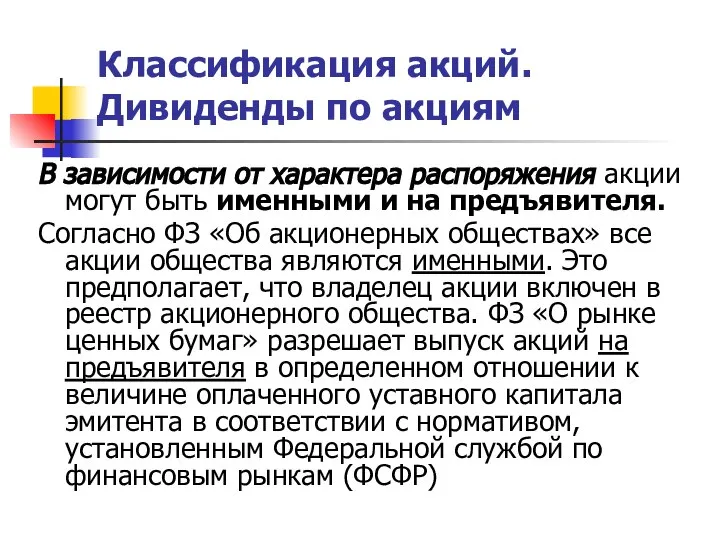

- 13. Классификация акций. Дивиденды по акциям В зависимости от характера распоряжения акции могут быть именными и на

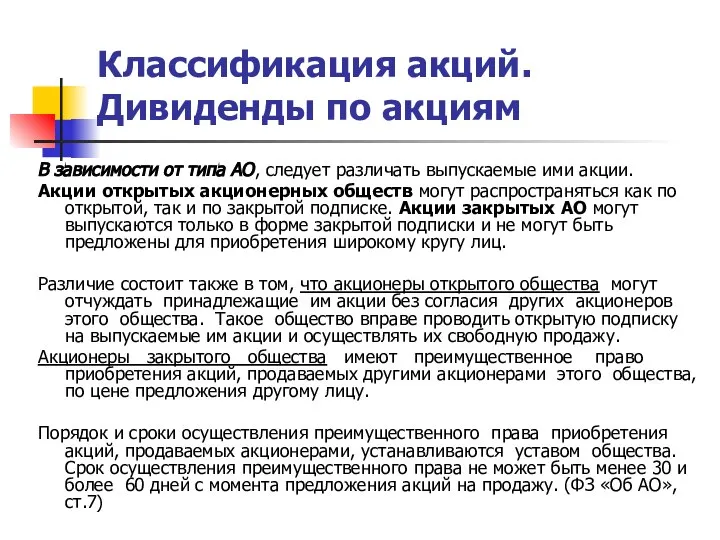

- 14. Классификация акций. Дивиденды по акциям В зависимости от типа АО, следует различать выпускаемые ими акции. Акции

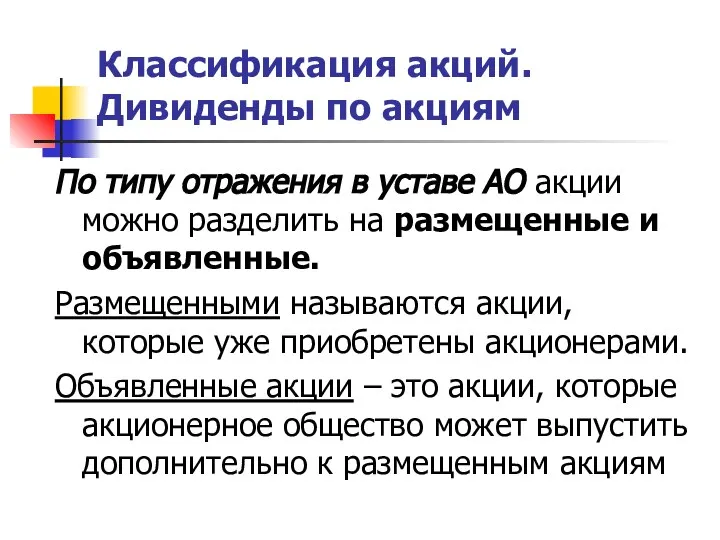

- 15. Классификация акций. Дивиденды по акциям По типу отражения в уставе АО акции можно разделить на размещенные

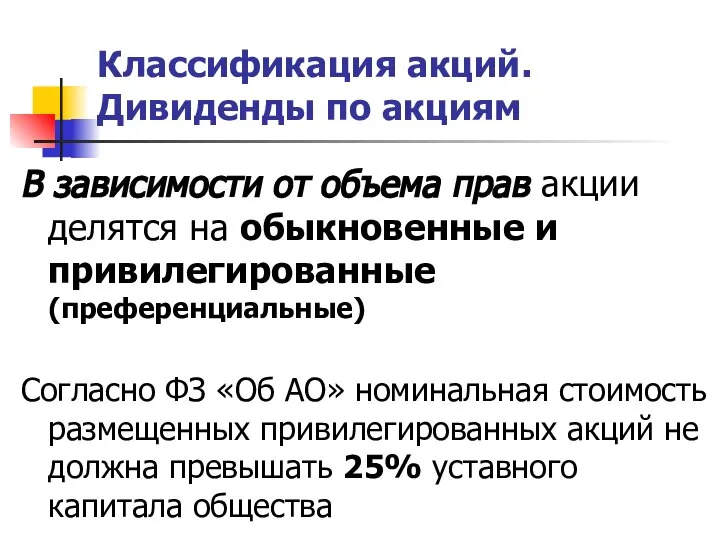

- 16. Классификация акций. Дивиденды по акциям В зависимости от объема прав акции делятся на обыкновенные и привилегированные

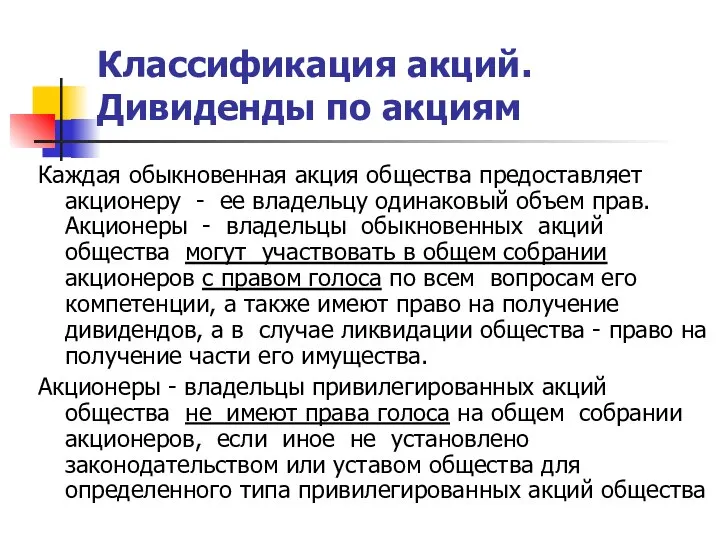

- 17. Классификация акций. Дивиденды по акциям Каждая обыкновенная акция общества предоставляет акционеру - ее владельцу одинаковый объем

- 18. Классификация акций. Дивиденды по акциям Предусмотрен выпуск двух типов привилегированных акций: кумулятивных и конвертируемых. Кумулятивными считаются

- 19. Классификация акций. Дивиденды по акциям В зарубежной практике существуют отзывные или возвратные привилегированные акции. Они могут

- 20. Классификация акций. Дивиденды по акциям АО может выпустить привилегированные акции с долей участия. Такие акции дают

- 21. Классификация акций. Дивиденды по акциям В ходе приватизации в России появились специфические привилегированные акции: типа А

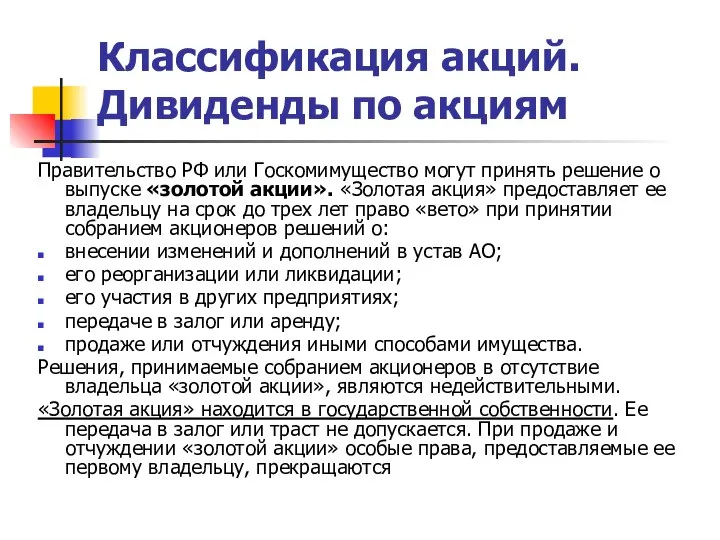

- 22. Классификация акций. Дивиденды по акциям Правительство РФ или Госкомимущество могут принять решение о выпуске «золотой акции».

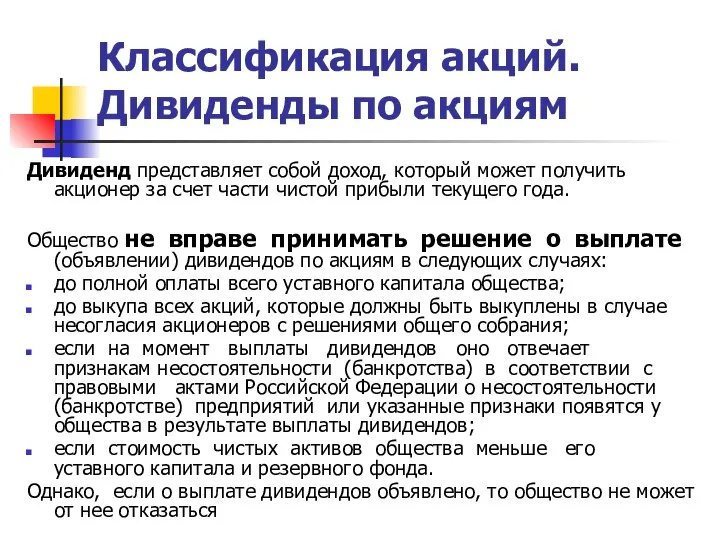

- 23. Классификация акций. Дивиденды по акциям Дивиденд представляет собой доход, который может получить акционер за счет части

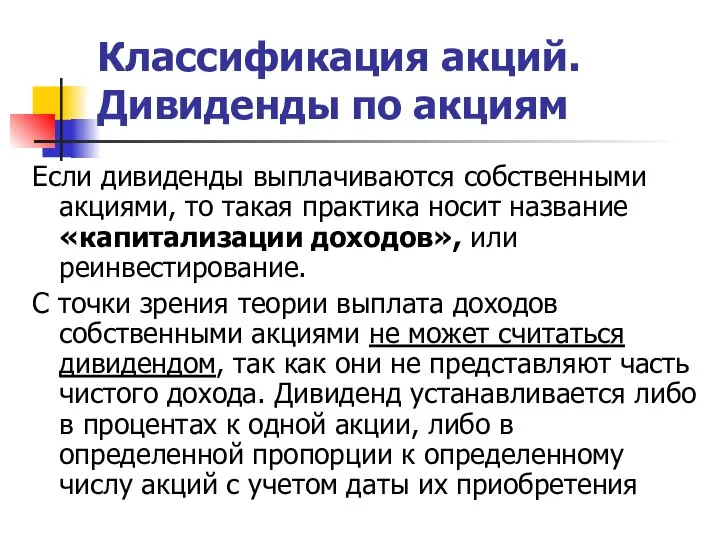

- 24. Классификация акций. Дивиденды по акциям Если дивиденды выплачиваются собственными акциями, то такая практика носит название «капитализации

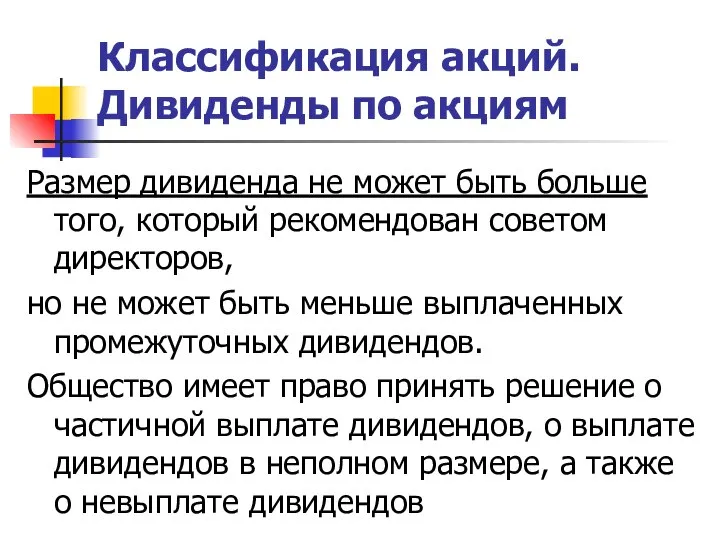

- 25. Классификация акций. Дивиденды по акциям Размер дивиденда не может быть больше того, который рекомендован советом директоров,

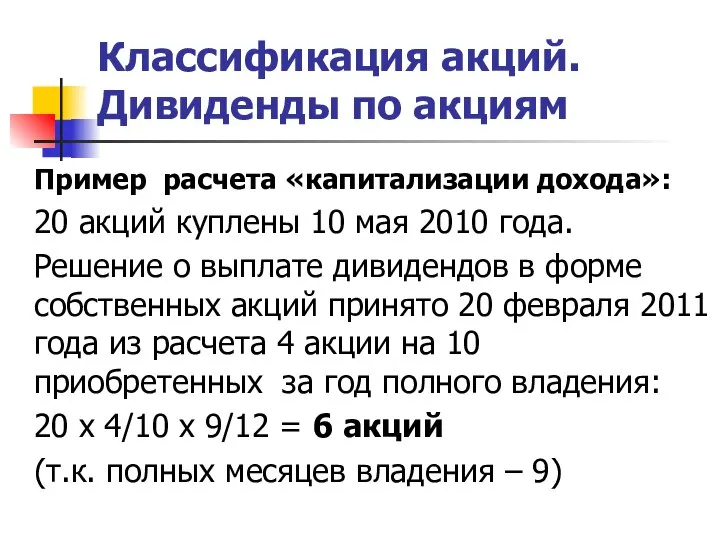

- 26. Классификация акций. Дивиденды по акциям Пример расчета «капитализации дохода»: 20 акций куплены 10 мая 2010 года.

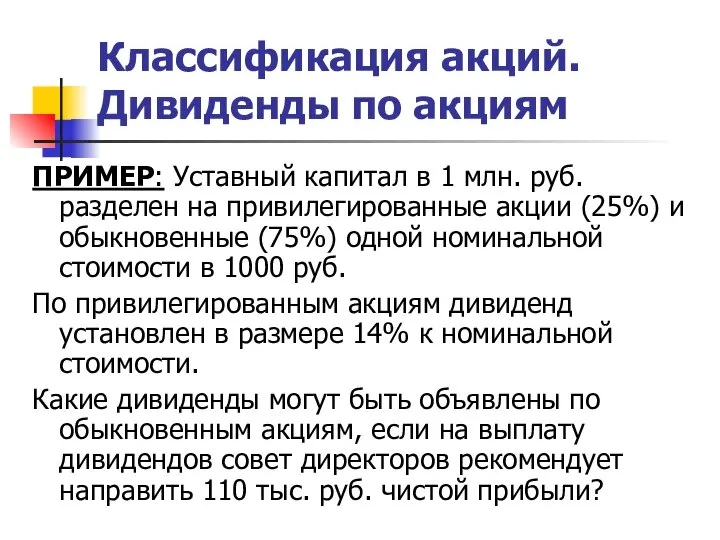

- 27. Классификация акций. Дивиденды по акциям ПРИМЕР: Уставный капитал в 1 млн. руб. разделен на привилегированные акции

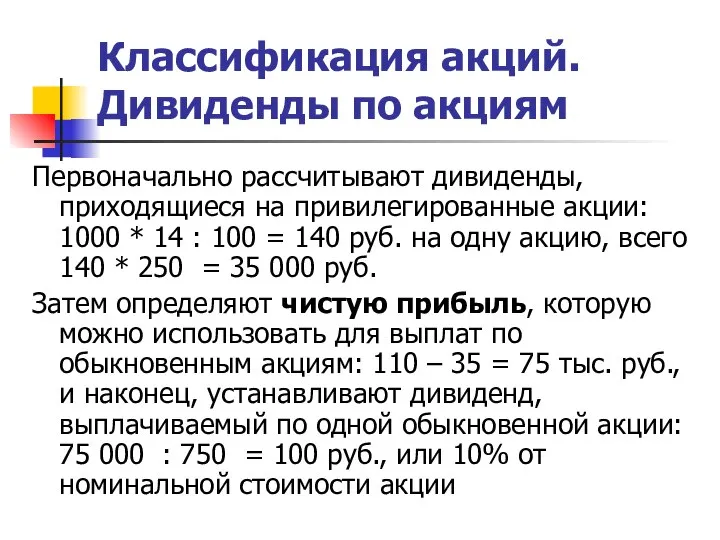

- 28. Классификация акций. Дивиденды по акциям Первоначально рассчитывают дивиденды, приходящиеся на привилегированные акции: 1000 * 14 :

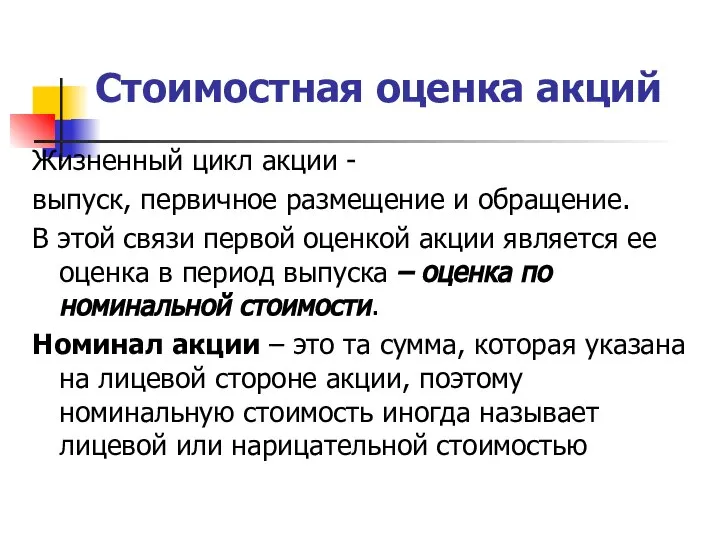

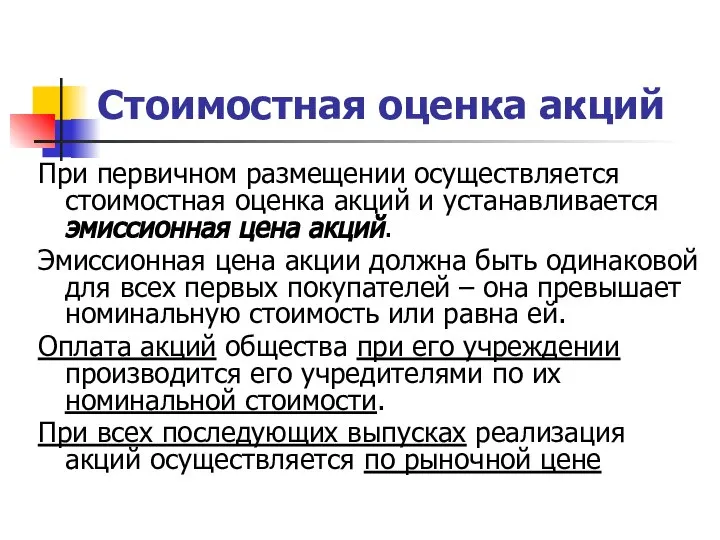

- 29. Стоимостная оценка акций Жизненный цикл акции - выпуск, первичное размещение и обращение. В этой связи первой

- 30. Стоимостная оценка акций При первичном размещении осуществляется стоимостная оценка акций и устанавливается эмиссионная цена акций. Эмиссионная

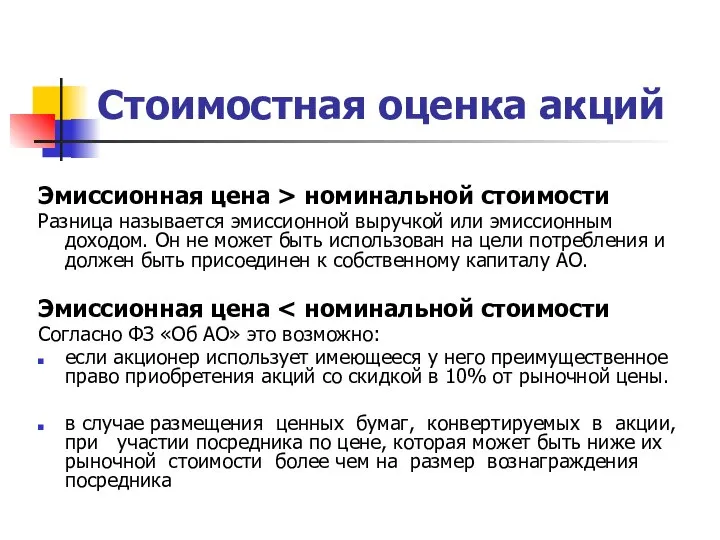

- 31. Стоимостная оценка акций Эмиссионная цена > номинальной стоимости Разница называется эмиссионной выручкой или эмиссионным доходом. Он

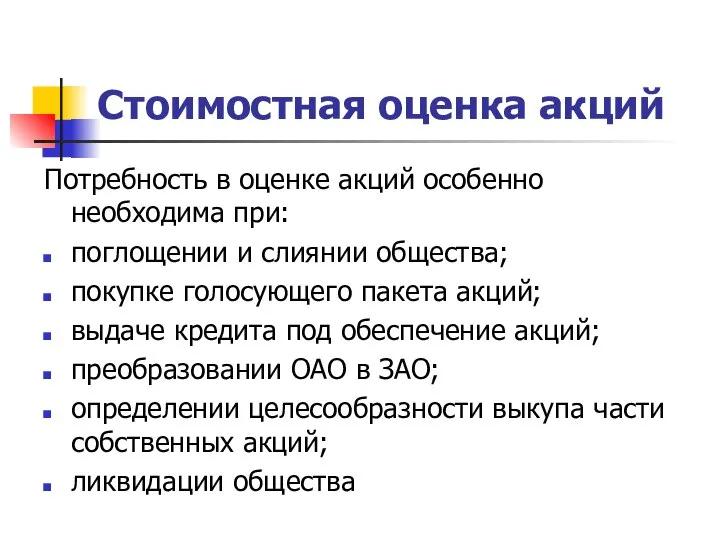

- 32. Стоимостная оценка акций Потребность в оценке акций особенно необходима при: поглощении и слиянии общества; покупке голосующего

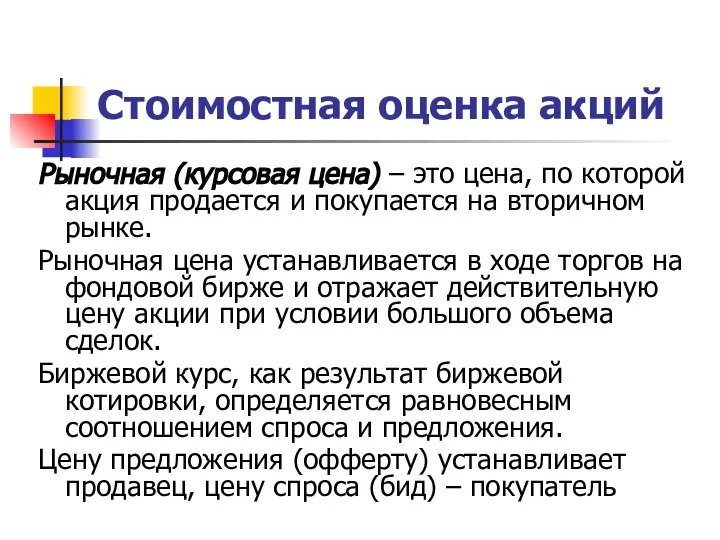

- 33. Стоимостная оценка акций Рыночная (курсовая цена) – это цена, по которой акция продается и покупается на

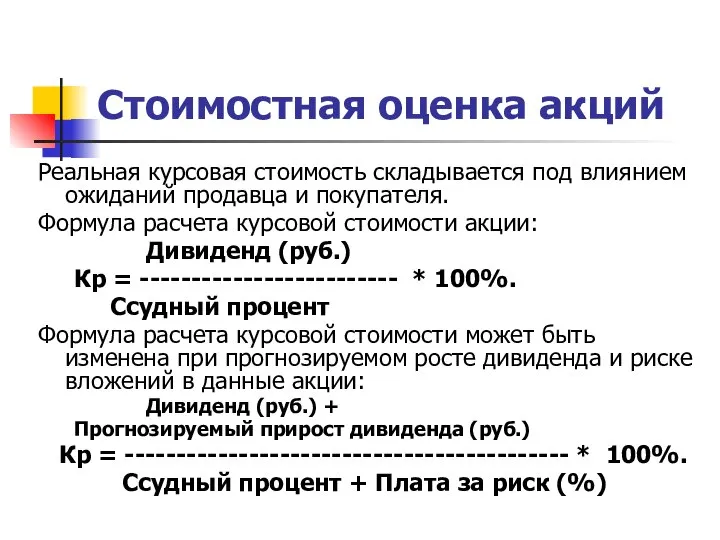

- 34. Стоимостная оценка акций Реальная курсовая стоимость складывается под влиянием ожиданий продавца и покупателя. Формула расчета курсовой

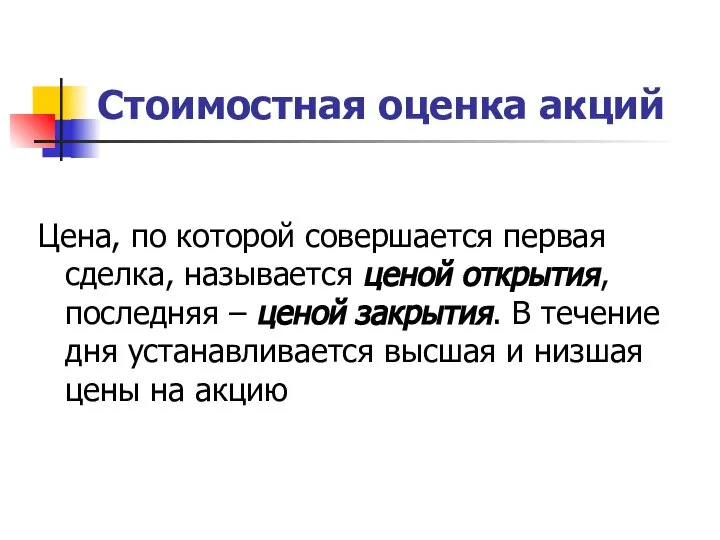

- 35. Стоимостная оценка акций Цена, по которой совершается первая сделка, называется ценой открытия, последняя – ценой закрытия.

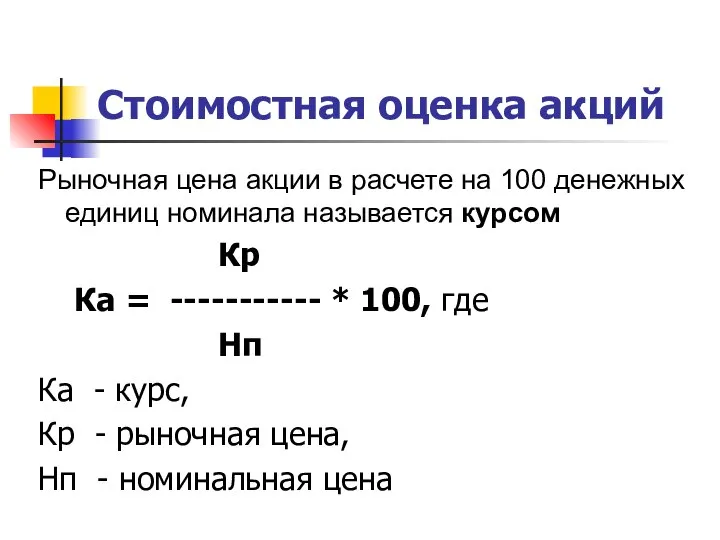

- 36. Стоимостная оценка акций Рыночная цена акции в расчете на 100 денежных единиц номинала называется курсом Кр

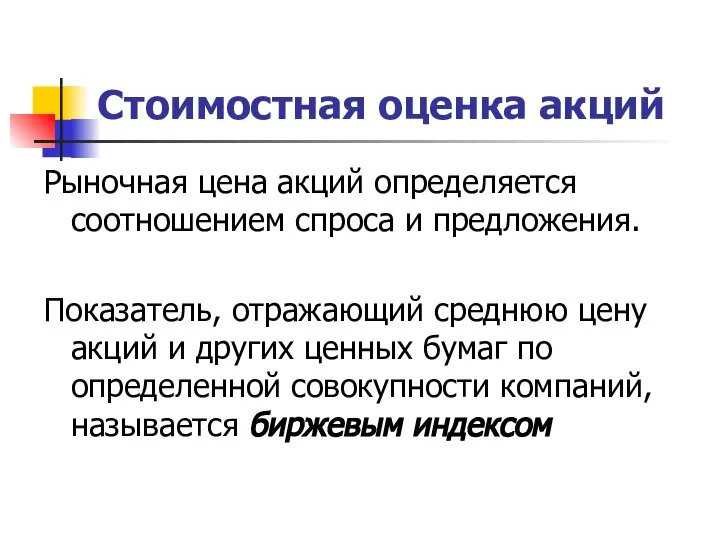

- 37. Стоимостная оценка акций Рыночная цена акций определяется соотношением спроса и предложения. Показатель, отражающий среднюю цену акций

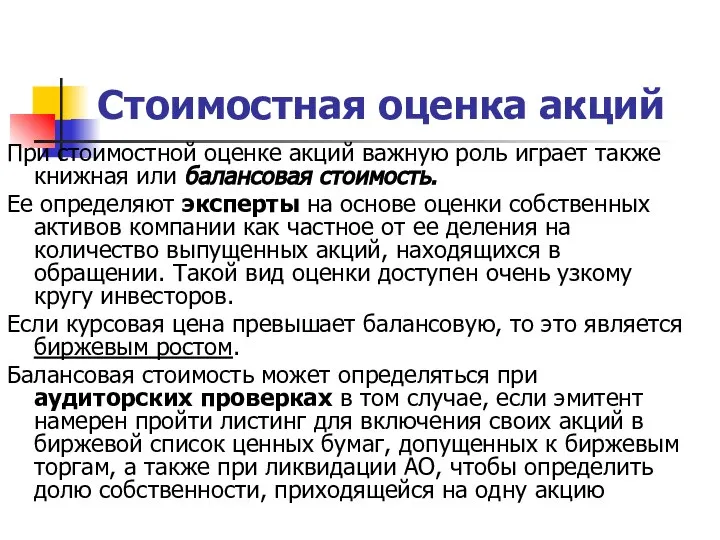

- 38. Стоимостная оценка акций При стоимостной оценке акций важную роль играет также книжная или балансовая стоимость. Ее

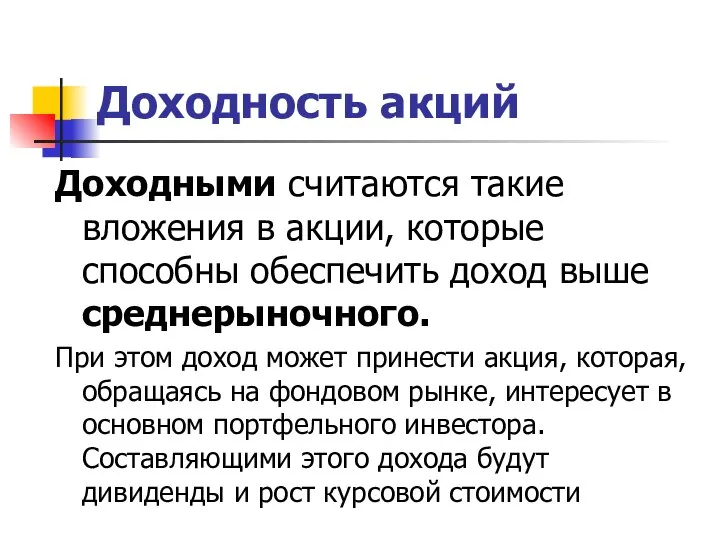

- 39. Доходность акций Доходными считаются такие вложения в акции, которые способны обеспечить доход выше среднерыночного. При этом

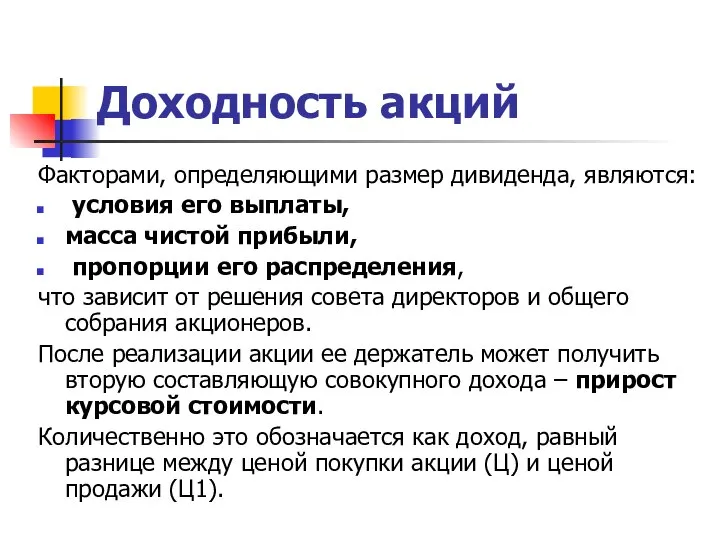

- 40. Доходность акций Факторами, определяющими размер дивиденда, являются: условия его выплаты, масса чистой прибыли, пропорции его распределения,

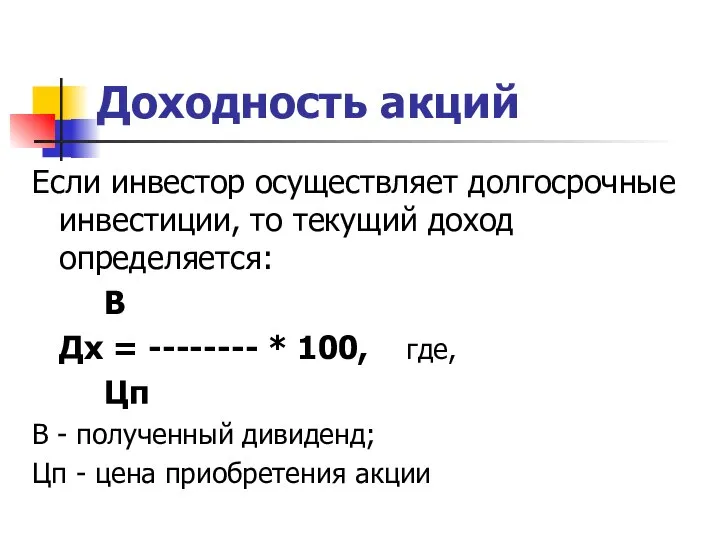

- 41. Доходность акций Если инвестор осуществляет долгосрочные инвестиции, то текущий доход определяется: В Дх = -------- *

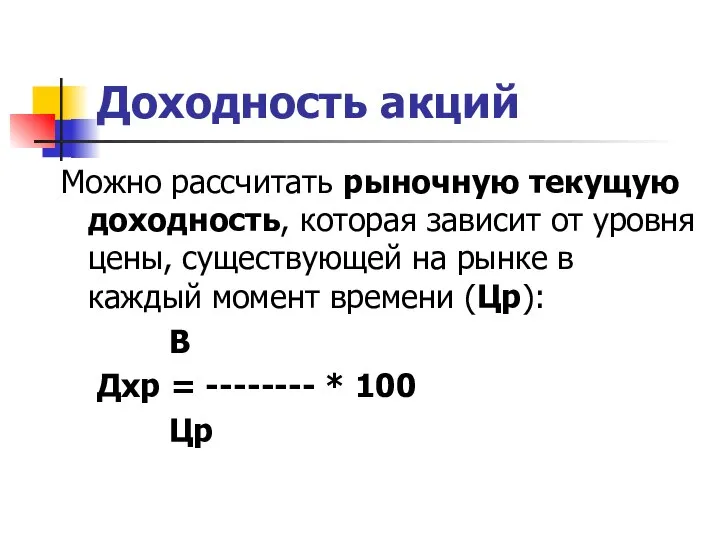

- 42. Доходность акций Можно рассчитать рыночную текущую доходность, которая зависит от уровня цены, существующей на рынке в

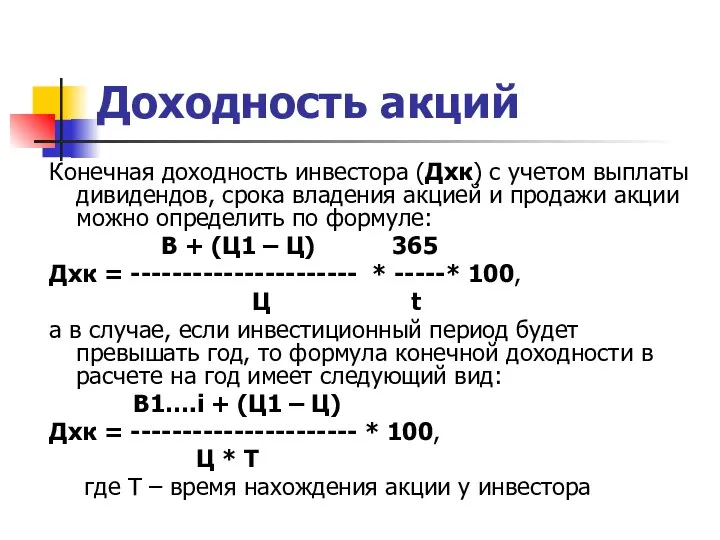

- 43. Доходность акций Конечная доходность инвестора (Дхк) с учетом выплаты дивидендов, срока владения акцией и продажи акции

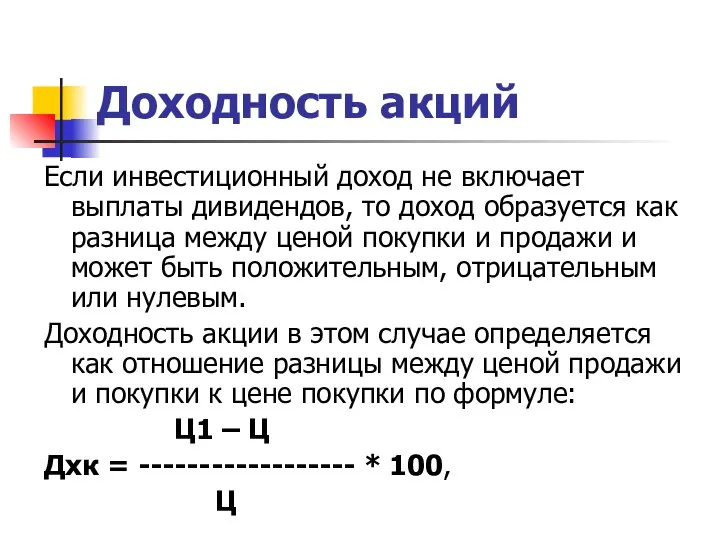

- 44. Доходность акций Если инвестиционный доход не включает выплаты дивидендов, то доход образуется как разница между ценой

- 46. Скачать презентацию

Слайд 2Понятие акции как ценной бумаги. Общая характеристика акций

Под акцией понимается ценная бумага,

Понятие акции как ценной бумаги. Общая характеристика акций

Под акцией понимается ценная бумага,

Слайд 3Понятие акции как ценной бумаги. Общая характеристика акций

Акция - эмиссионная ценная бумага,

Понятие акции как ценной бумаги. Общая характеристика акций

Акция - эмиссионная ценная бумага,

Слайд 4Понятие акции как ценной бумаги. Общая характеристика акций

Держателей акций (акционеров) делят на:

физических

Понятие акции как ценной бумаги. Общая характеристика акций

Держателей акций (акционеров) делят на:

физических

Слайд 5Понятие акции как ценной бумаги. Общая характеристика акций

В 60-70-е годы основную долю

Понятие акции как ценной бумаги. Общая характеристика акций

В 60-70-е годы основную долю

Слайд 6Понятие акции как ценной бумаги. Общая характеристика акций

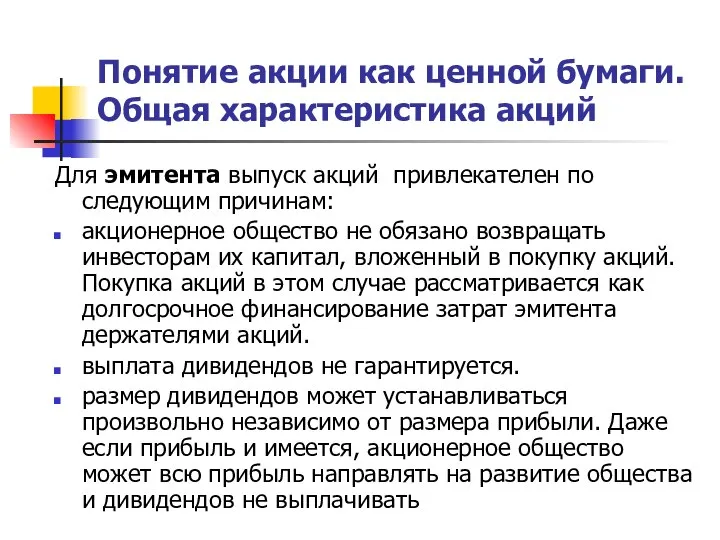

Для эмитента выпуск акций привлекателен

Понятие акции как ценной бумаги. Общая характеристика акций

Для эмитента выпуск акций привлекателен

Слайд 7Понятие акции как ценной бумаги. Общая характеристика акций

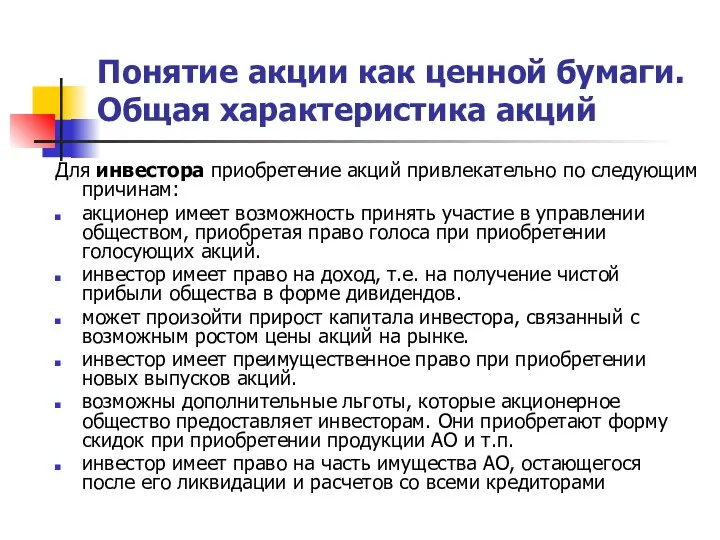

Для инвестора приобретение акций привлекательно

Понятие акции как ценной бумаги. Общая характеристика акций

Для инвестора приобретение акций привлекательно

Слайд 8Понятие акции как ценной бумаги. Общая характеристика акций

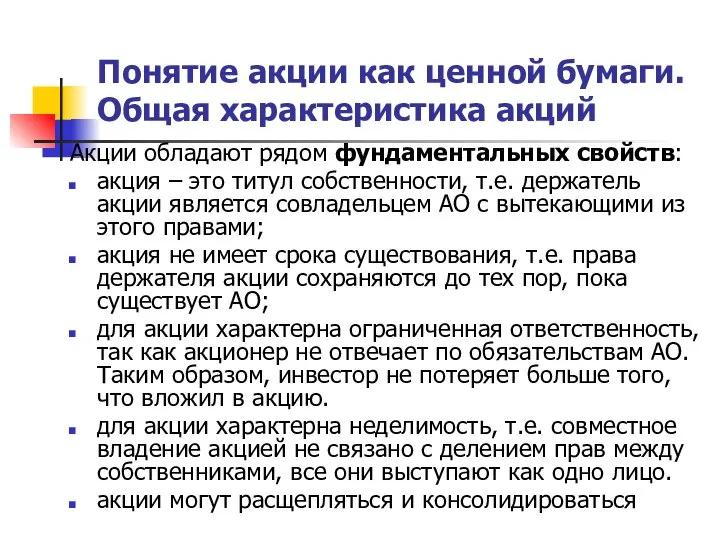

Акции обладают рядом фундаментальных свойств:

акция

Понятие акции как ценной бумаги. Общая характеристика акций

Акции обладают рядом фундаментальных свойств:

акция

Слайд 9Понятие акции как ценной бумаги. Общая характеристика акций

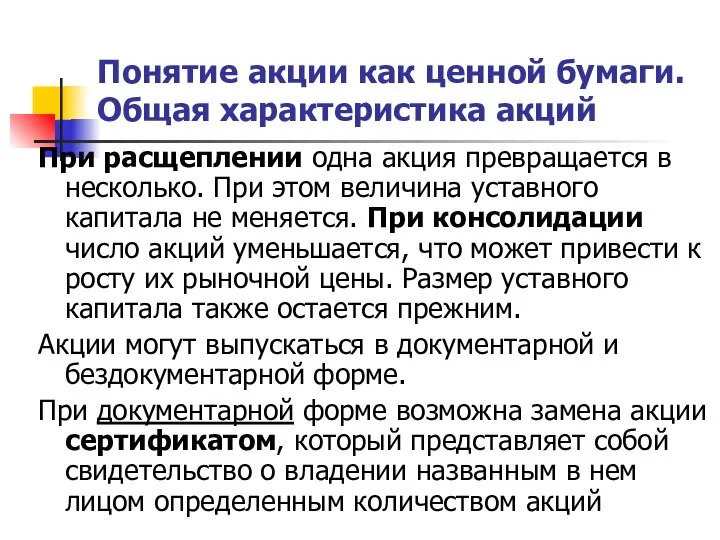

При расщеплении одна акция превращается

Понятие акции как ценной бумаги. Общая характеристика акций

При расщеплении одна акция превращается

Слайд 10Понятие акции как ценной бумаги. Общая характеристика акций

Акция должна иметь обязательные реквизиты:

фирменное

Понятие акции как ценной бумаги. Общая характеристика акций

Акция должна иметь обязательные реквизиты:

фирменное

Слайд 11 Классификация акций.

Дивиденды по акциям

Акции имеют широкую степень дифференциации по самым различным признакам.

Классификация акций.

Дивиденды по акциям

Акции имеют широкую степень дифференциации по самым различным признакам.

Слайд 12Классификация акций.

Дивиденды по акциям

Государственные, арендные, коллективные предприятия, предприятия общественных организаций, коммерческие банки,

Классификация акций.

Дивиденды по акциям

Государственные, арендные, коллективные предприятия, предприятия общественных организаций, коммерческие банки,

Слайд 13Классификация акций.

Дивиденды по акциям

В зависимости от характера распоряжения акции могут быть именными

Классификация акций.

Дивиденды по акциям

В зависимости от характера распоряжения акции могут быть именными

Слайд 14Классификация акций.

Дивиденды по акциям

В зависимости от типа АО, следует различать выпускаемые ими

Классификация акций.

Дивиденды по акциям

В зависимости от типа АО, следует различать выпускаемые ими

Слайд 15Классификация акций.

Дивиденды по акциям

По типу отражения в уставе АО акции можно разделить

Классификация акций.

Дивиденды по акциям

По типу отражения в уставе АО акции можно разделить

Слайд 16Классификация акций.

Дивиденды по акциям

В зависимости от объема прав акции делятся на обыкновенные

Классификация акций.

Дивиденды по акциям

В зависимости от объема прав акции делятся на обыкновенные

Слайд 17Классификация акций.

Дивиденды по акциям

Каждая обыкновенная акция общества предоставляет акционеру - ее владельцу

Классификация акций.

Дивиденды по акциям

Каждая обыкновенная акция общества предоставляет акционеру - ее владельцу

Слайд 18Классификация акций.

Дивиденды по акциям

Предусмотрен выпуск двух типов привилегированных акций: кумулятивных и конвертируемых.

Кумулятивными

Классификация акций.

Дивиденды по акциям

Предусмотрен выпуск двух типов привилегированных акций: кумулятивных и конвертируемых.

Кумулятивными

Слайд 19Классификация акций.

Дивиденды по акциям

В зарубежной практике существуют отзывные или возвратные привилегированные акции.

Классификация акций.

Дивиденды по акциям

В зарубежной практике существуют отзывные или возвратные привилегированные акции.

Слайд 20Классификация акций.

Дивиденды по акциям

АО может выпустить привилегированные акции с долей участия. Такие

Классификация акций.

Дивиденды по акциям

АО может выпустить привилегированные акции с долей участия. Такие

Слайд 21Классификация акций.

Дивиденды по акциям

В ходе приватизации в России появились специфические привилегированные акции:

Классификация акций.

Дивиденды по акциям

В ходе приватизации в России появились специфические привилегированные акции:

Слайд 22Классификация акций.

Дивиденды по акциям

Правительство РФ или Госкомимущество могут принять решение о выпуске

Классификация акций.

Дивиденды по акциям

Правительство РФ или Госкомимущество могут принять решение о выпуске

Слайд 23Классификация акций.

Дивиденды по акциям

Дивиденд представляет собой доход, который может получить акционер за

Классификация акций.

Дивиденды по акциям

Дивиденд представляет собой доход, который может получить акционер за

Слайд 24Классификация акций.

Дивиденды по акциям

Если дивиденды выплачиваются собственными акциями, то такая практика носит

Классификация акций.

Дивиденды по акциям

Если дивиденды выплачиваются собственными акциями, то такая практика носит

Слайд 25Классификация акций.

Дивиденды по акциям

Размер дивиденда не может быть больше того, который рекомендован

Классификация акций.

Дивиденды по акциям

Размер дивиденда не может быть больше того, который рекомендован

Слайд 26Классификация акций.

Дивиденды по акциям

Пример расчета «капитализации дохода»:

20 акций куплены 10 мая 2010

Классификация акций.

Дивиденды по акциям

Пример расчета «капитализации дохода»:

20 акций куплены 10 мая 2010

Слайд 27Классификация акций.

Дивиденды по акциям

ПРИМЕР: Уставный капитал в 1 млн. руб. разделен на

Классификация акций.

Дивиденды по акциям

ПРИМЕР: Уставный капитал в 1 млн. руб. разделен на

Слайд 28Классификация акций.

Дивиденды по акциям

Первоначально рассчитывают дивиденды, приходящиеся на привилегированные акции: 1000 *

Классификация акций.

Дивиденды по акциям

Первоначально рассчитывают дивиденды, приходящиеся на привилегированные акции: 1000 *

Слайд 29Стоимостная оценка акций

Жизненный цикл акции -

выпуск, первичное размещение и обращение.

В

Стоимостная оценка акций

Жизненный цикл акции -

выпуск, первичное размещение и обращение.

В

Слайд 30Стоимостная оценка акций

При первичном размещении осуществляется стоимостная оценка акций и устанавливается эмиссионная

Стоимостная оценка акций

При первичном размещении осуществляется стоимостная оценка акций и устанавливается эмиссионная

Слайд 31Стоимостная оценка акций

Эмиссионная цена > номинальной стоимости

Разница называется эмиссионной выручкой или

Стоимостная оценка акций

Эмиссионная цена > номинальной стоимости

Разница называется эмиссионной выручкой или

Слайд 32Стоимостная оценка акций

Потребность в оценке акций особенно необходима при:

поглощении и слиянии общества;

покупке

Стоимостная оценка акций

Потребность в оценке акций особенно необходима при:

поглощении и слиянии общества;

покупке

Слайд 33Стоимостная оценка акций

Рыночная (курсовая цена) – это цена, по которой акция продается

Стоимостная оценка акций

Рыночная (курсовая цена) – это цена, по которой акция продается

Слайд 34Стоимостная оценка акций

Реальная курсовая стоимость складывается под влиянием ожиданий продавца и покупателя.

Стоимостная оценка акций

Реальная курсовая стоимость складывается под влиянием ожиданий продавца и покупателя.

Слайд 35Стоимостная оценка акций

Цена, по которой совершается первая сделка, называется ценой открытия, последняя

Стоимостная оценка акций

Цена, по которой совершается первая сделка, называется ценой открытия, последняя

Слайд 36Стоимостная оценка акций

Рыночная цена акции в расчете на 100 денежных единиц номинала

Стоимостная оценка акций

Рыночная цена акции в расчете на 100 денежных единиц номинала

Слайд 37Стоимостная оценка акций

Рыночная цена акций определяется соотношением спроса и предложения.

Показатель, отражающий

Стоимостная оценка акций

Рыночная цена акций определяется соотношением спроса и предложения.

Показатель, отражающий

Слайд 38Стоимостная оценка акций

При стоимостной оценке акций важную роль играет также книжная или

Стоимостная оценка акций

При стоимостной оценке акций важную роль играет также книжная или

Слайд 39Доходность акций

Доходными считаются такие вложения в акции, которые способны обеспечить доход выше

Доходность акций

Доходными считаются такие вложения в акции, которые способны обеспечить доход выше

Слайд 40Доходность акций

Факторами, определяющими размер дивиденда, являются:

условия его выплаты,

масса чистой прибыли,

Доходность акций

Факторами, определяющими размер дивиденда, являются:

условия его выплаты,

масса чистой прибыли,

Слайд 41Доходность акций

Если инвестор осуществляет долгосрочные инвестиции, то текущий доход определяется:

В

Дх =

Доходность акций

Если инвестор осуществляет долгосрочные инвестиции, то текущий доход определяется:

В

Дх =

Слайд 42Доходность акций

Можно рассчитать рыночную текущую доходность, которая зависит от уровня цены, существующей

Доходность акций

Можно рассчитать рыночную текущую доходность, которая зависит от уровня цены, существующей

Слайд 43Доходность акций

Конечная доходность инвестора (Дхк) с учетом выплаты дивидендов, срока владения акцией

Доходность акций

Конечная доходность инвестора (Дхк) с учетом выплаты дивидендов, срока владения акцией

Слайд 44Доходность акций

Если инвестиционный доход не включает выплаты дивидендов, то доход образуется как

Доходность акций

Если инвестиционный доход не включает выплаты дивидендов, то доход образуется как

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)