- Актуальные проблемы газовой отрасли России

Содержание

- 2. Структура презентации Реальные и мнимые проблемы газовой отрасли Нужно ли России сокращать использование газа в экономике?

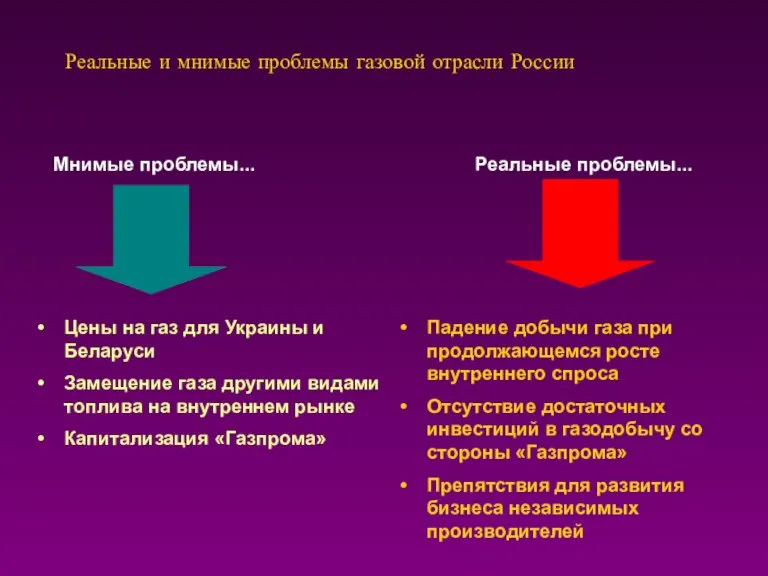

- 3. Реальные и мнимые проблемы газовой отрасли России Мнимые проблемы... Реальные проблемы... Цены на газ для Украины

- 4. Нужно ли России сокращать использование газа в экономике?

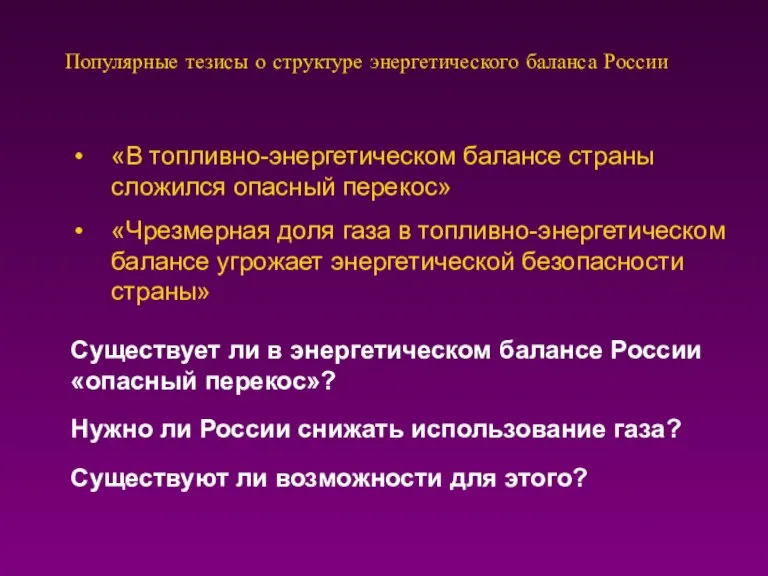

- 5. Популярные тезисы о структуре энергетического баланса России «В топливно-энергетическом балансе страны сложился опасный перекос» «Чрезмерная доля

- 6. Является ли доля газа в энергобалансе России критической для газодобывающих стран? Источник: BP Statistical Review of

- 7. Является ли доля газа в выработке электроэнергии в России критической? Доли первичных энергоносителей в структуре выработки

- 8. Россия наиболее богата ресурсами газа среди всех стран мира. Она может себе позволить несколько расширенное использование

- 9. Постановка вопроса о «критическом перекосе в энергетическом балансе России» и «угрозе национальной безопасности» неуместна. Энергетический баланс

- 10. У газа есть очевидные конкурентные преимущества при использовании в стационарной энергетике по сравнению с другими видами

- 11. Газ имеет более высокую теплотворную способность по сравнению с углем Теплотворная способность различных видов топлива, используемых

- 12. Расширение использования газа в российской электроэнергетике привело к снижению удельного расхода топлива на выработку электроэнергии и

- 13. Сжигание газа очевидно более эффективно с точки зрения снижения эмиссии парниковых газов Источник: РАО «ЕЭС России»,

- 14. Капитальная стоимость строительства энергоустановок, работающих на газе, несравненно ниже в сравнении с конкурирующими энергоустановками Источник: International

- 15. Итог: практически во всем мире потребление газа растет быстрее потребления других энергоносителей. Это – основа экономического

- 16. Почему Россия должна отказываться от использования газа только из-за того, что кому-то очень хочется меньше добывать

- 17. Замещение газа углем: транспортные ограничения Плечо транспортировки угля и газа в основные районы потребления в России,

- 18. Снижение доли угля в энергетическом балансе России: естественно в результате прекращения дотирования неэффективных угольных производств Источник:

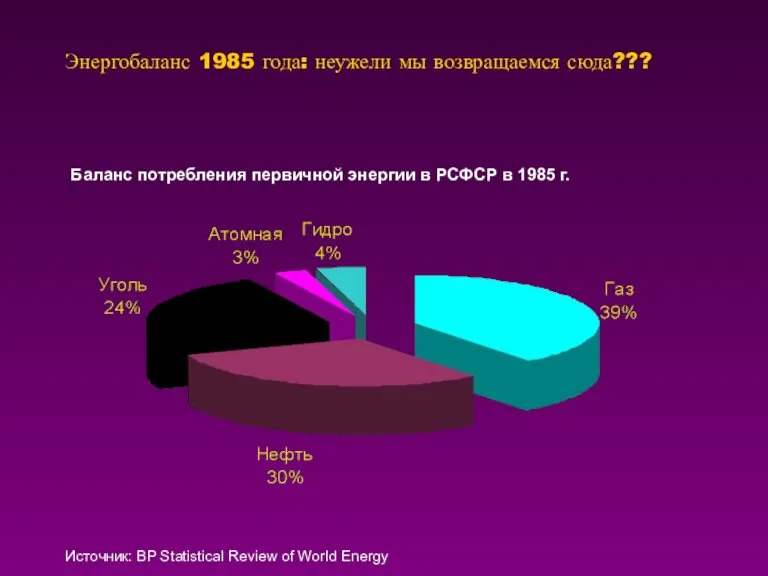

- 19. Энергобаланс 1985 года: неужели мы возвращаемся сюда??? Источник: BP Statistical Review of World Energy Баланс потребления

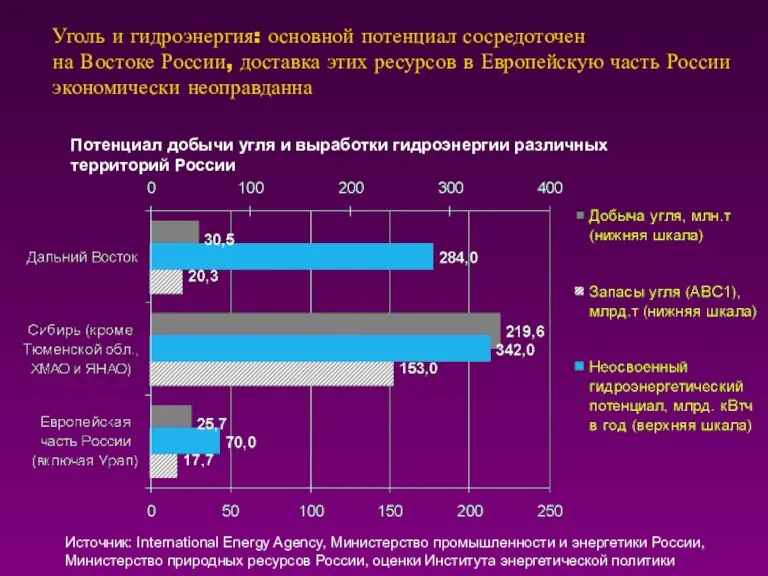

- 20. Уголь и гидроэнергия: основной потенциал сосредоточен на Востоке России, доставка этих ресурсов в Европейскую часть России

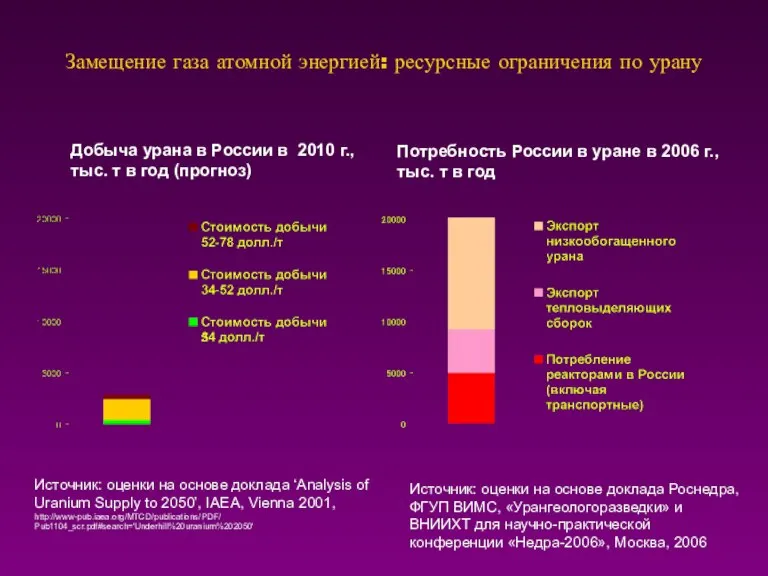

- 21. Замещение газа атомной энергией: ресурсные ограничения по урану Источник: оценки на основе доклада Роснедра, ФГУП ВИМС,

- 22. Возможности России по замещению газа другими энергоресурсами в выработке электроэнергии в реальности крайне ограничены.

- 23. В этой связи России необходимо… Строить новые современные и эффективные электроэнергетические мощности преимущественно на газе –

- 24. Перспективы падения добычи газа и ресурсные ограничения на внутреннем рынке

- 25. Падение добычи газа на крупнейших месторождениях «Газпрома» картина весьма серьезна Добыча газа на трех крупнейших месторождениях

- 26. Ввод новых месторождений позволит лишь компенсировать выбытие добычи на крупнейших действующих месторождениях Прогноз добычи газа на

- 27. Ввод газовых месторождений Ямала и Штокмановского месторождения явно откладывается на период после 2012 года.

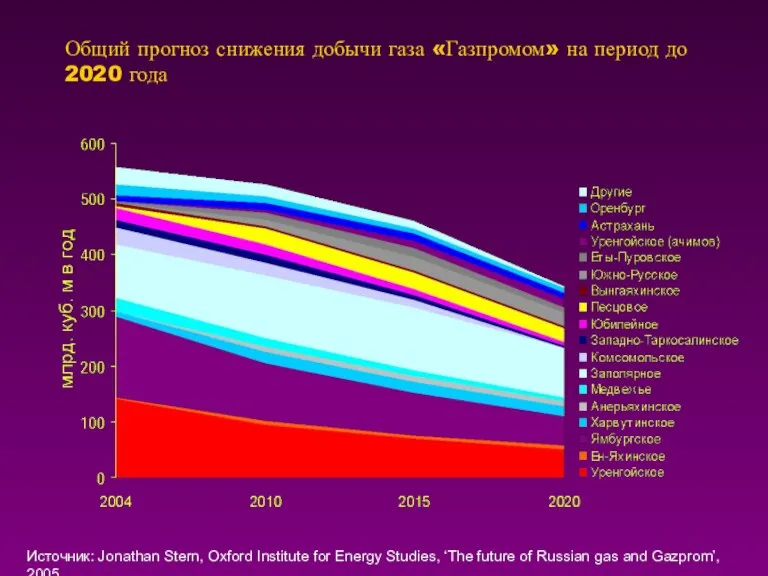

- 28. Общий прогноз снижения добычи газа «Газпромом» на период до 2020 года Источник: Jonathan Stern, Oxford Institute

- 29. Газовый рынок России ждут тяжелые 10 лет Прогнозируемый баланс газа в России на 2010 г. Разрыв

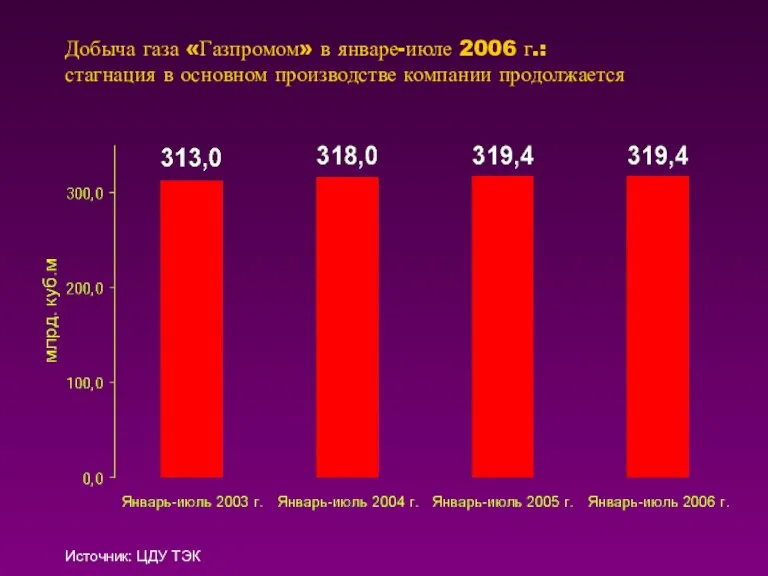

- 30. Добыча газа «Газпромом» в январе-июле 2006 г.: стагнация в основном производстве компании продолжается Источник: ЦДУ ТЭК

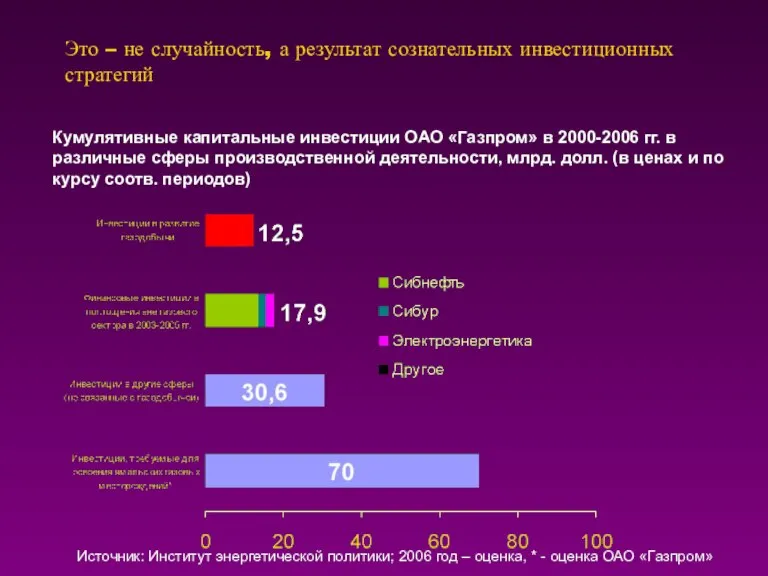

- 31. Это – не случайность, а результат сознательных инвестиционных стратегий Кумулятивные капитальные инвестиции ОАО «Газпром» в 2000-2006

- 32. Ограничения подачи газа на российские электростанции: в стране уже ощущается серьезный дефицит газа Ограничения подачи газа

- 33. Ухудшающиеся условия для деятельности независимых производителей газа

- 34. Доклад Института энергетической политики «Независимые производители газа: стратегический ресурс России» (июнь 2005 г.) Пересмотр прав собственности

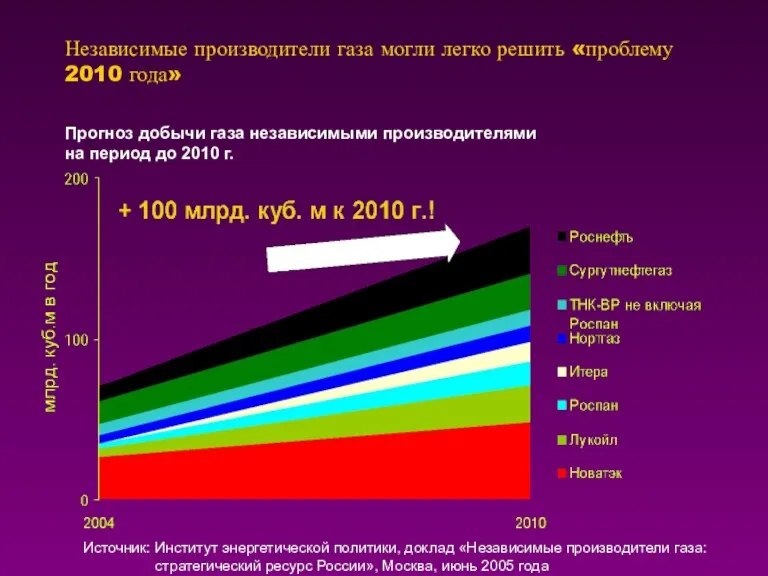

- 35. Независимые производители газа могли легко решить «проблему 2010 года» Прогноз добычи газа независимыми производителями на период

- 36. Но… В 2005 г. рост добычи газа независимыми производителями впервые серьезно замедлился Темпы годового прироста добычи

- 37. Причины – сохраняющиеся трудности и риски для независимых производителей газа.

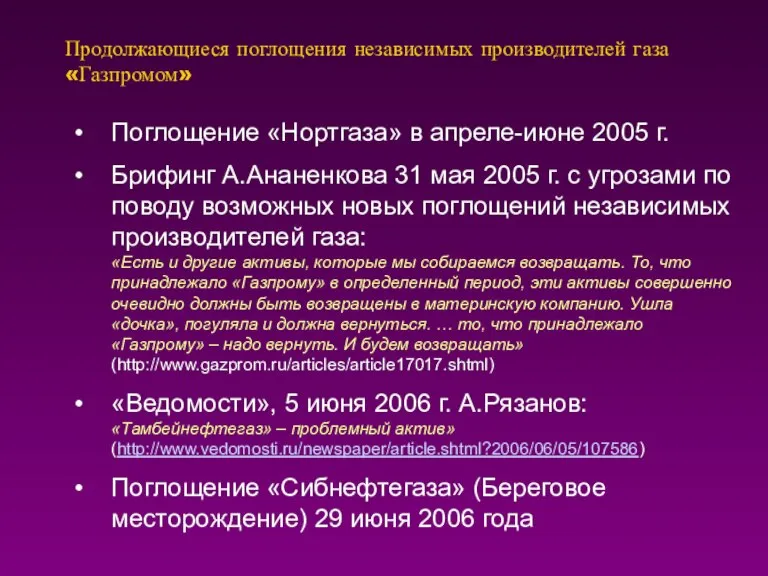

- 38. Продолжающиеся поглощения независимых производителей газа «Газпромом» Поглощение «Нортгаза» в апреле-июне 2005 г. Брифинг А.Ананенкова 31 мая

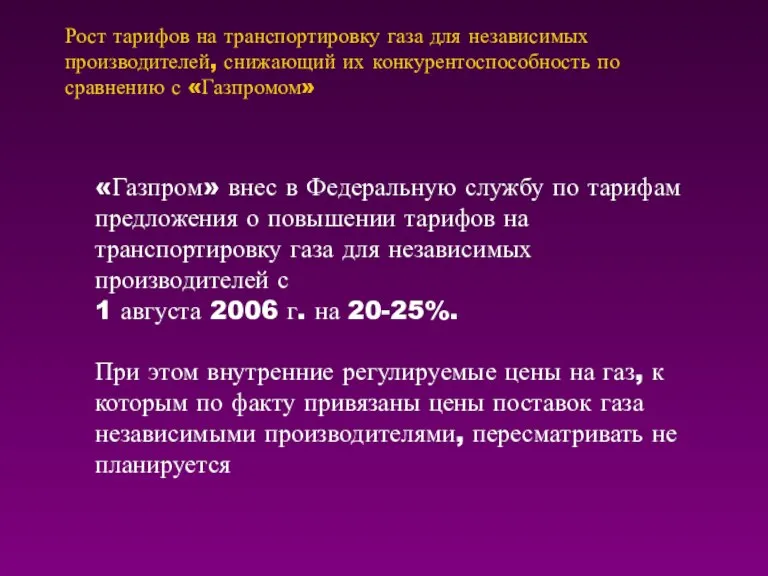

- 39. Рост тарифов на транспортировку газа для независимых производителей, снижающий их конкурентоспособность по сравнению с «Газпромом» «Газпром»

- 40. Стоимость транспорта газа для независимых производителей: доля в цене газа стала несколько повышаться Источник: Федеральная энергетическая

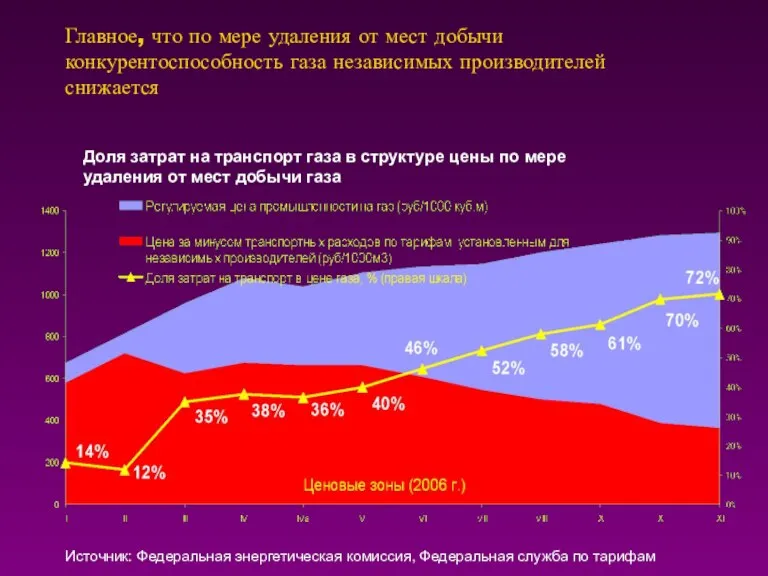

- 41. Главное, что по мере удаления от мест добычи конкурентоспособность газа независимых производителей снижается Источник: Федеральная энергетическая

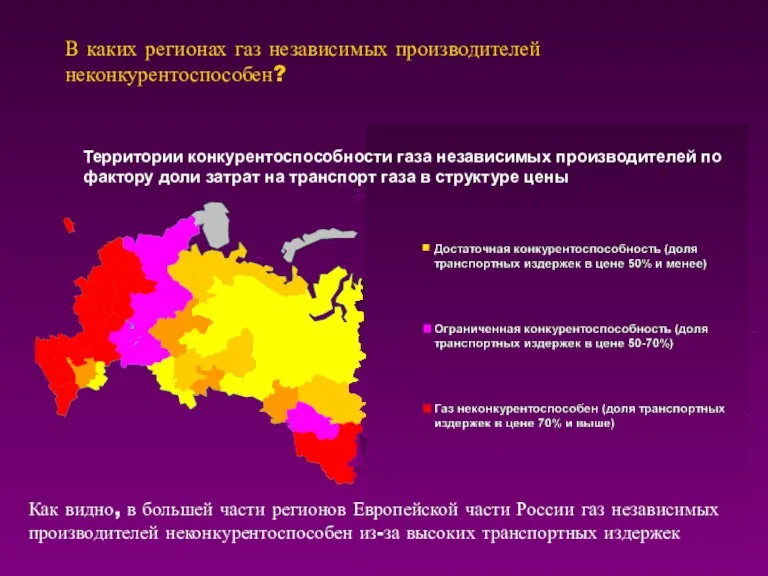

- 42. В каких регионах газ независимых производителей неконкурентоспособен? Территории конкурентоспособности газа независимых производителей по фактору доли затрат

- 43. Газ независимых производителей неконкурентоспособен в регионах, составляющих примерно две трети российского газового рынка Доли территорий с

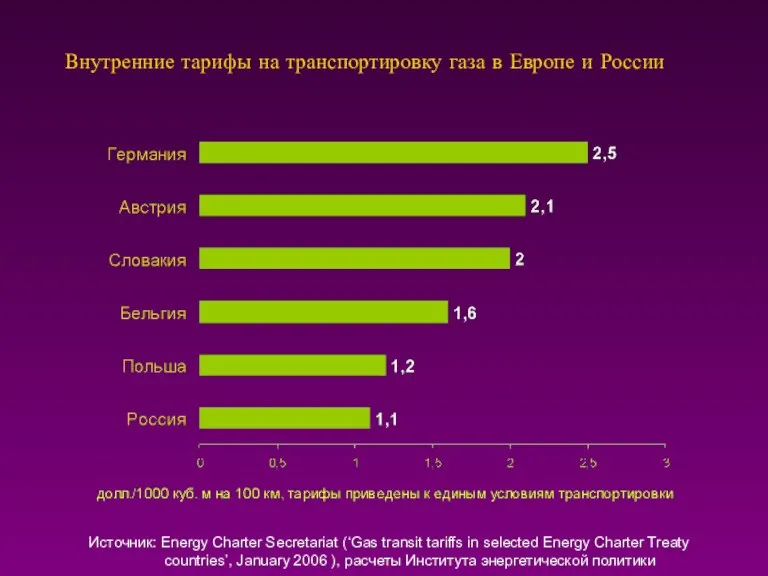

- 44. Внутренние тарифы на транспортировку газа в Европе и России Источник: Energy Charter Secretariat (‘Gas transit tariffs

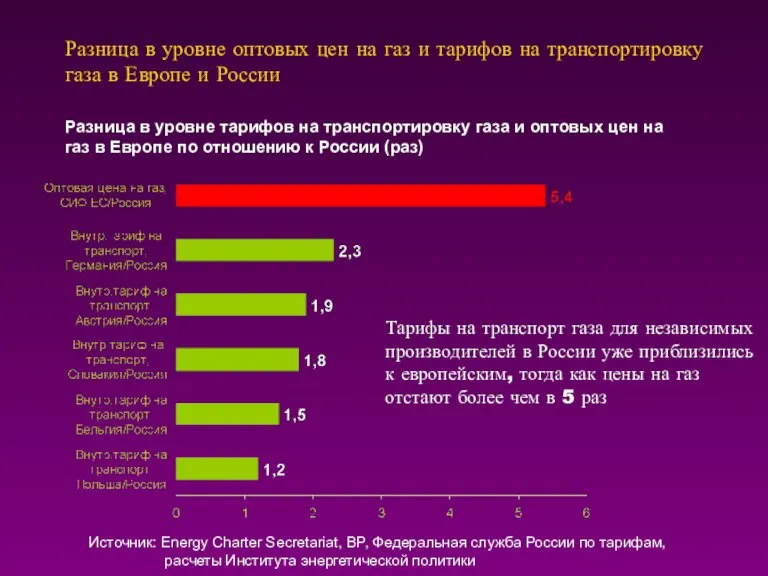

- 45. Разница в уровне оптовых цен на газ и тарифов на транспортировку газа в Европе и России

- 46. Между тем, ситуация с «узкими местами» в ЕСГ не улучшается – в системе по-прежнему дефицит производительности

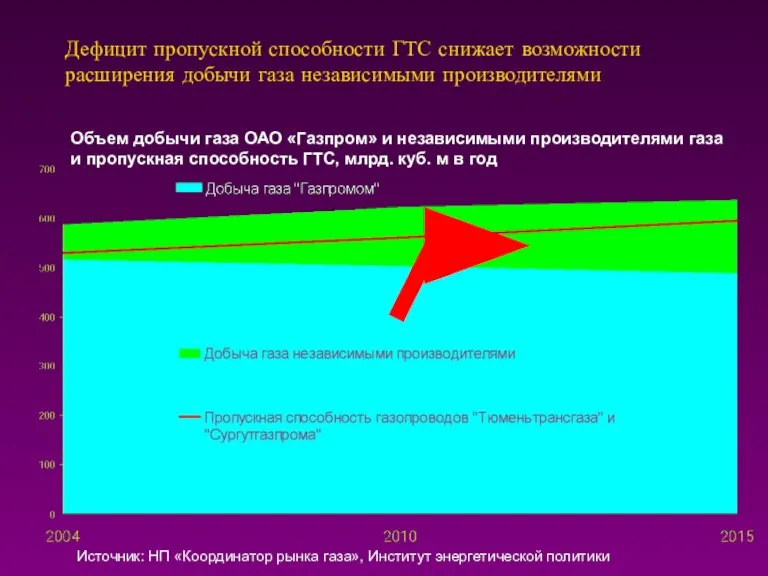

- 47. Дефицит пропускной способности ГТС снижает возможности расширения добычи газа независимыми производителями Объем добычи газа ОАО «Газпром»

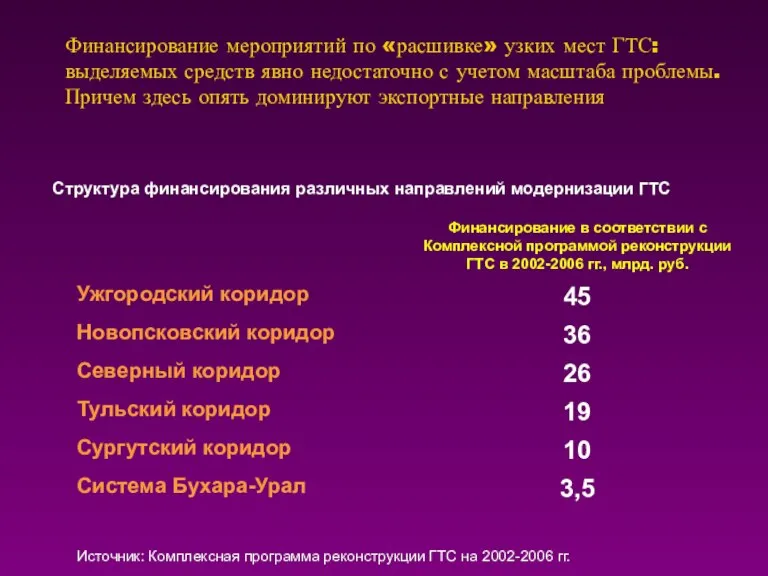

- 48. Финансирование мероприятий по «расшивке» узких мест ГТС: выделяемых средств явно недостаточно с учетом масштаба проблемы. Причем

- 49. Куда идут основные средства Комплексной программы реконструкции ГТС… Карта: East European Gas Analysis

- 50. Капитальные вложения в развитие ГТС составляют лишь незначительную долю в структуре инвестиций «Газпрома» Кумулятивные капитальные инвестиции

- 51. Почему мы больше не можем рассчитывать на центральноазиатский газ? Существуют сомнения в реалистичности планов Туркменистана по

- 52. Общие выводы Государству нужно твердо осознать роль природного газа в экономическом развитии страны Необходимо отбросить мифологии

- 53. Как помочь независимым производителям газа? Программа-минимум – что необходимо сделать уже сейчас Независимые производители газа –

- 55. Скачать презентацию

Слайд 2Структура презентации

Реальные и мнимые проблемы газовой отрасли

Нужно ли России сокращать использование газа

Структура презентации

Реальные и мнимые проблемы газовой отрасли

Нужно ли России сокращать использование газа

Слайд 3Реальные и мнимые проблемы газовой отрасли России

Мнимые проблемы...

Реальные проблемы...

Цены на газ для

Реальные и мнимые проблемы газовой отрасли России

Мнимые проблемы...

Реальные проблемы...

Цены на газ для

Слайд 4Нужно ли России сокращать использование газа в экономике?

Нужно ли России сокращать использование газа в экономике?

Слайд 5Популярные тезисы о структуре энергетического баланса России

«В топливно-энергетическом балансе страны сложился опасный

Популярные тезисы о структуре энергетического баланса России

«В топливно-энергетическом балансе страны сложился опасный

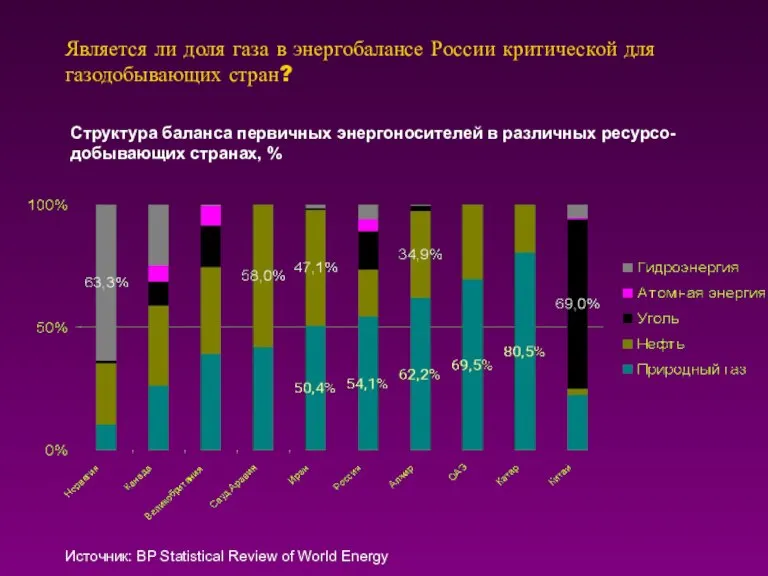

Слайд 6Является ли доля газа в энергобалансе России критической для газодобывающих стран?

Источник: BP

Является ли доля газа в энергобалансе России критической для газодобывающих стран?

Источник: BP

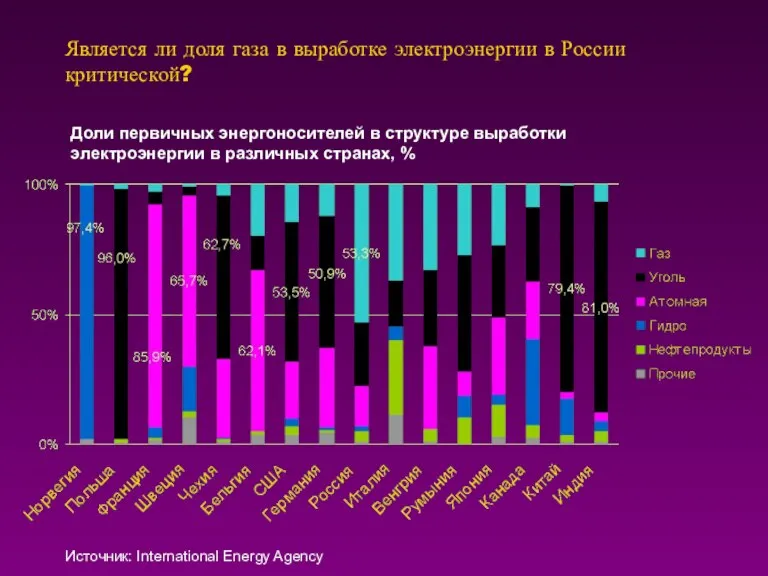

Слайд 7Является ли доля газа в выработке электроэнергии в России критической?

Доли первичных энергоносителей

Является ли доля газа в выработке электроэнергии в России критической?

Доли первичных энергоносителей

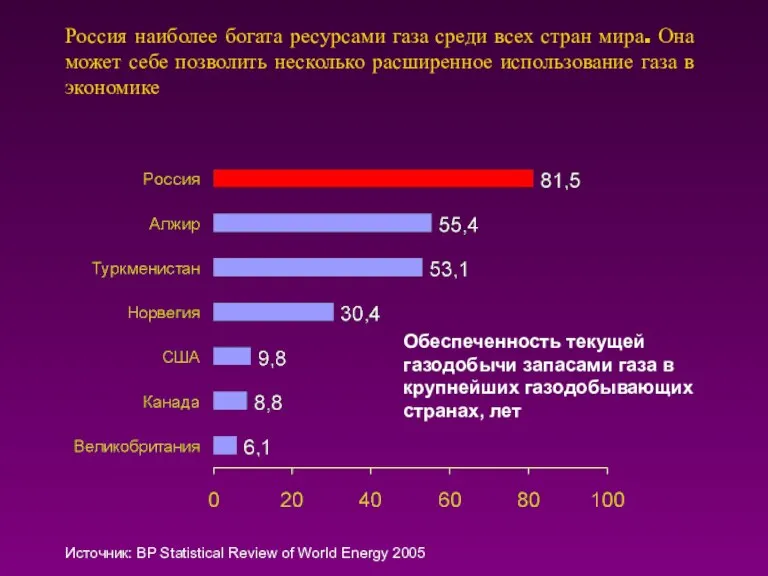

Слайд 8Россия наиболее богата ресурсами газа среди всех стран мира. Она может себе

Россия наиболее богата ресурсами газа среди всех стран мира. Она может себе

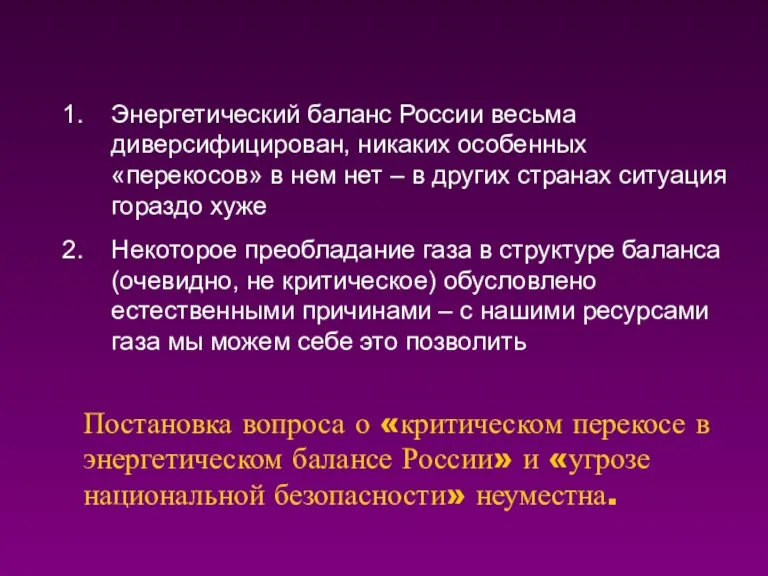

Слайд 9Постановка вопроса о «критическом перекосе в энергетическом балансе России» и «угрозе национальной

Постановка вопроса о «критическом перекосе в энергетическом балансе России» и «угрозе национальной

Слайд 10У газа есть очевидные конкурентные преимущества при использовании в стационарной энергетике по

У газа есть очевидные конкурентные преимущества при использовании в стационарной энергетике по

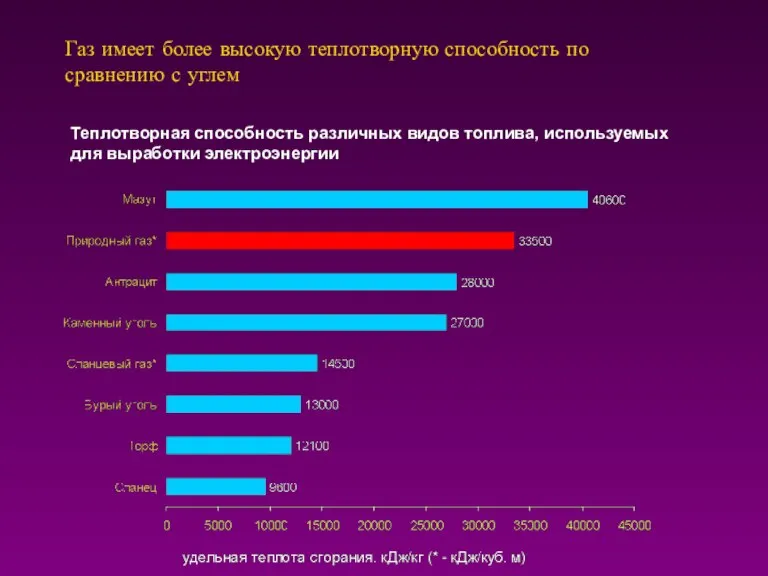

Слайд 11Газ имеет более высокую теплотворную способность по сравнению с углем

Теплотворная способность различных

Газ имеет более высокую теплотворную способность по сравнению с углем

Теплотворная способность различных

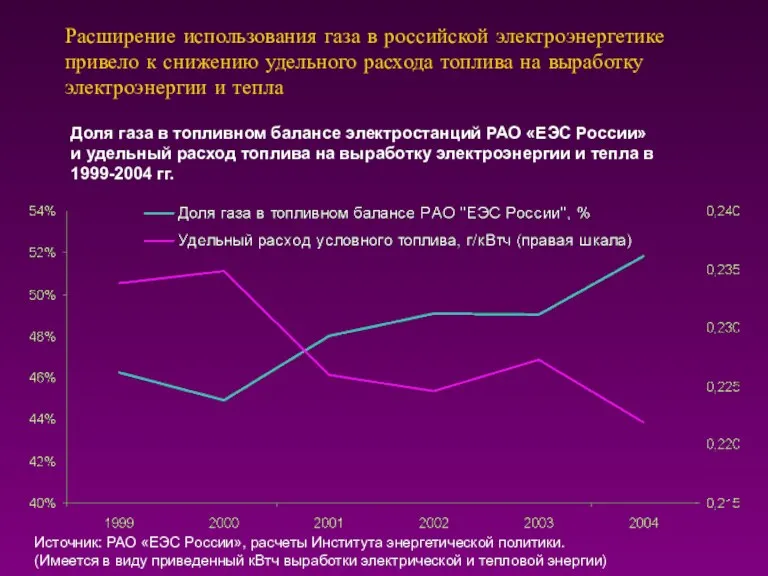

Слайд 12Расширение использования газа в российской электроэнергетике привело к снижению удельного расхода топлива

Расширение использования газа в российской электроэнергетике привело к снижению удельного расхода топлива

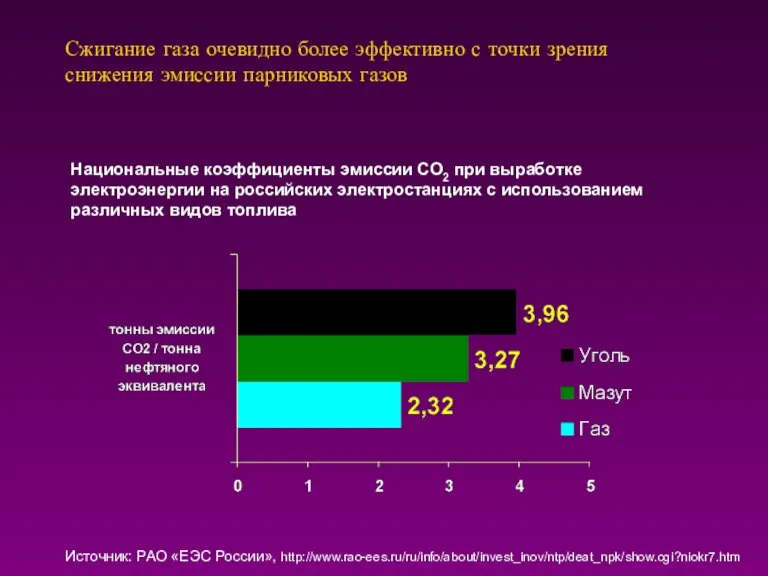

Слайд 13Сжигание газа очевидно более эффективно с точки зрения снижения эмиссии парниковых газов

Источник:

Сжигание газа очевидно более эффективно с точки зрения снижения эмиссии парниковых газов

Источник:

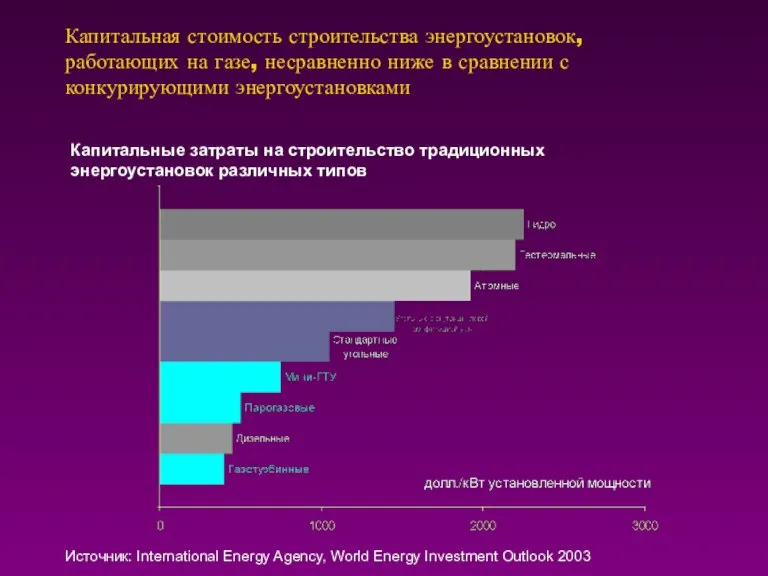

Слайд 14Капитальная стоимость строительства энергоустановок, работающих на газе, несравненно ниже в сравнении с

Капитальная стоимость строительства энергоустановок, работающих на газе, несравненно ниже в сравнении с

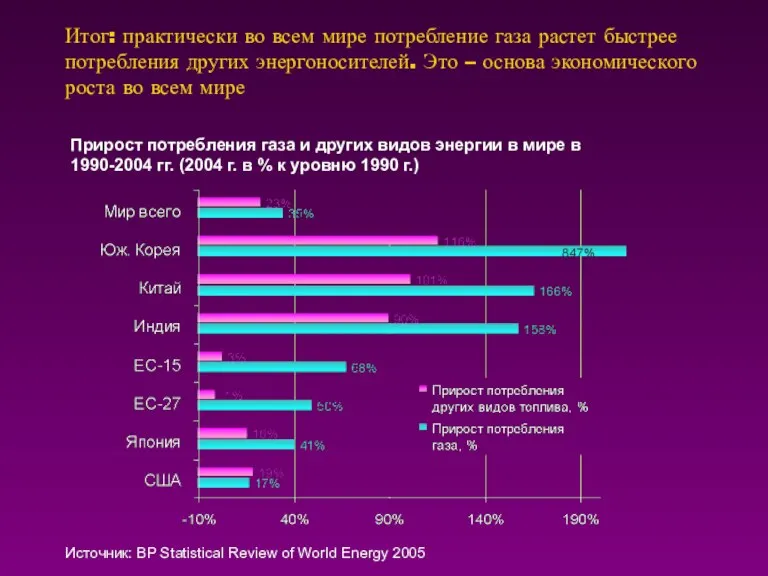

Слайд 15Итог: практически во всем мире потребление газа растет быстрее потребления других энергоносителей.

Итог: практически во всем мире потребление газа растет быстрее потребления других энергоносителей.

Слайд 16Почему Россия должна отказываться от использования газа только из-за того, что кому-то

Почему Россия должна отказываться от использования газа только из-за того, что кому-то

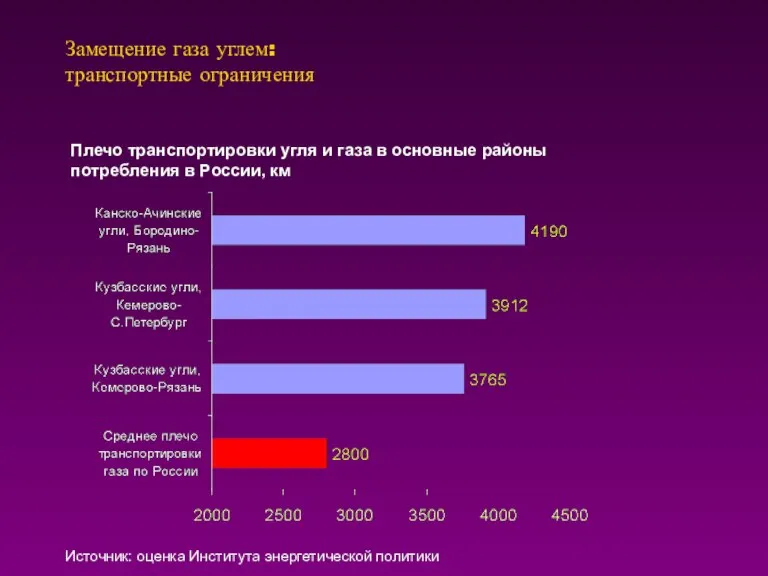

Слайд 17Замещение газа углем:

транспортные ограничения

Плечо транспортировки угля и газа в основные районы потребления

Замещение газа углем:

транспортные ограничения

Плечо транспортировки угля и газа в основные районы потребления

Слайд 18Снижение доли угля в энергетическом балансе России: естественно в результате прекращения дотирования

Снижение доли угля в энергетическом балансе России: естественно в результате прекращения дотирования

Слайд 19Энергобаланс 1985 года: неужели мы возвращаемся сюда???

Источник: BP Statistical Review of World

Энергобаланс 1985 года: неужели мы возвращаемся сюда???

Источник: BP Statistical Review of World

Слайд 20Уголь и гидроэнергия: основной потенциал сосредоточен

на Востоке России, доставка этих ресурсов в

Уголь и гидроэнергия: основной потенциал сосредоточен на Востоке России, доставка этих ресурсов в

Слайд 21Замещение газа атомной энергией: ресурсные ограничения по урану

Источник: оценки на основе доклада

Замещение газа атомной энергией: ресурсные ограничения по урану

Источник: оценки на основе доклада

Слайд 22Возможности России по замещению газа другими энергоресурсами в выработке электроэнергии в реальности

Возможности России по замещению газа другими энергоресурсами в выработке электроэнергии в реальности

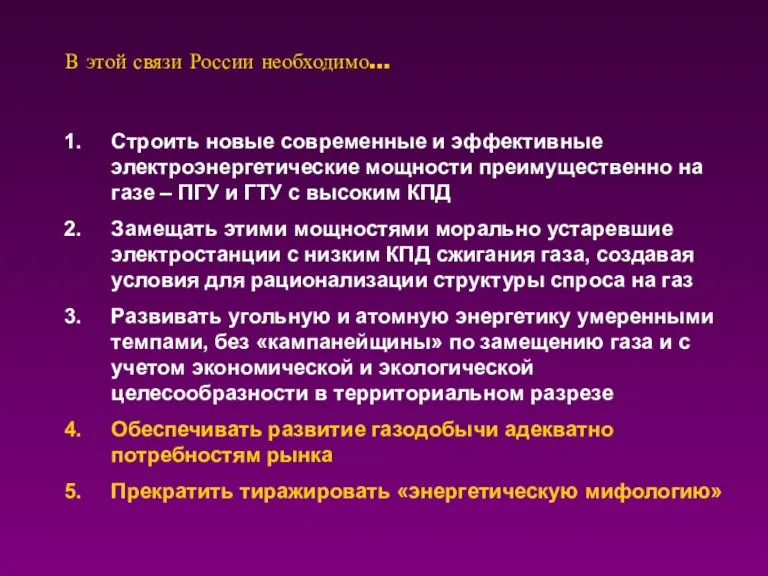

Слайд 23В этой связи России необходимо…

Строить новые современные и эффективные электроэнергетические мощности преимущественно

В этой связи России необходимо…

Строить новые современные и эффективные электроэнергетические мощности преимущественно

Слайд 24Перспективы падения добычи газа и ресурсные ограничения на внутреннем рынке

Перспективы падения добычи газа и ресурсные ограничения на внутреннем рынке

Слайд 25Падение добычи газа на крупнейших месторождениях «Газпрома» картина весьма серьезна

Добыча газа на

Падение добычи газа на крупнейших месторождениях «Газпрома» картина весьма серьезна

Добыча газа на

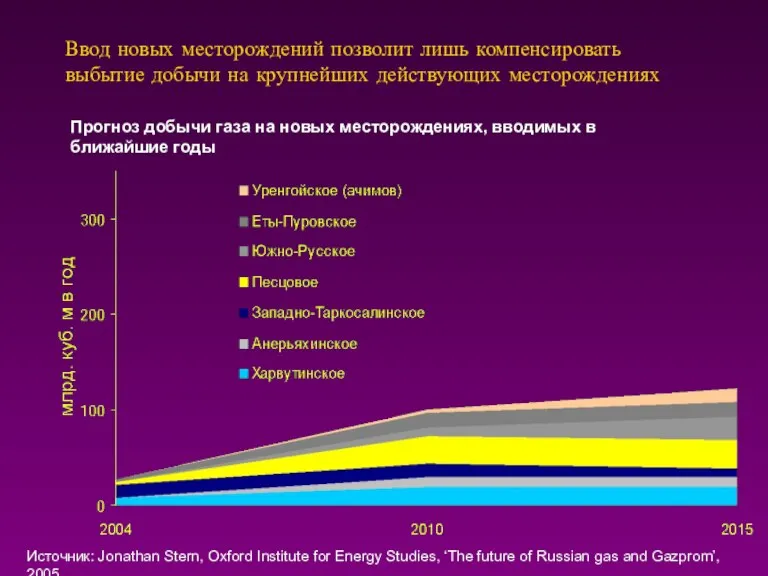

Слайд 26Ввод новых месторождений позволит лишь компенсировать выбытие добычи на крупнейших действующих месторождениях

Прогноз

Ввод новых месторождений позволит лишь компенсировать выбытие добычи на крупнейших действующих месторождениях

Прогноз

Слайд 27Ввод газовых месторождений Ямала и Штокмановского месторождения явно откладывается на период после

Ввод газовых месторождений Ямала и Штокмановского месторождения явно откладывается на период после

Слайд 28Общий прогноз снижения добычи газа «Газпромом» на период до 2020 года

Источник:

Общий прогноз снижения добычи газа «Газпромом» на период до 2020 года

Источник:

Слайд 29Газовый рынок России ждут тяжелые 10 лет

Прогнозируемый баланс газа в России на

Газовый рынок России ждут тяжелые 10 лет

Прогнозируемый баланс газа в России на

Слайд 30Добыча газа «Газпромом» в январе-июле 2006 г.:

стагнация в основном производстве компании продолжается

Источник:

Добыча газа «Газпромом» в январе-июле 2006 г.:

стагнация в основном производстве компании продолжается

Источник:

Слайд 31Это – не случайность, а результат сознательных инвестиционных стратегий

Кумулятивные капитальные инвестиции ОАО

Это – не случайность, а результат сознательных инвестиционных стратегий

Кумулятивные капитальные инвестиции ОАО

Слайд 32Ограничения подачи газа на российские электростанции: в стране уже ощущается серьезный дефицит

Ограничения подачи газа на российские электростанции: в стране уже ощущается серьезный дефицит

Слайд 33Ухудшающиеся условия для деятельности независимых производителей газа

Ухудшающиеся условия для деятельности независимых производителей газа

Слайд 34Доклад Института энергетической политики

«Независимые производители газа: стратегический ресурс России» (июнь 2005 г.)

Пересмотр

Доклад Института энергетической политики

«Независимые производители газа: стратегический ресурс России» (июнь 2005 г.)

Пересмотр

Слайд 35Независимые производители газа могли легко решить «проблему 2010 года»

Прогноз добычи газа независимыми

Независимые производители газа могли легко решить «проблему 2010 года»

Прогноз добычи газа независимыми

Слайд 36Но… В 2005 г. рост добычи газа независимыми производителями впервые серьезно замедлился

Темпы

Но… В 2005 г. рост добычи газа независимыми производителями впервые серьезно замедлился

Темпы

Слайд 37Причины – сохраняющиеся трудности и риски для независимых производителей газа.

Причины – сохраняющиеся трудности и риски для независимых производителей газа.

Слайд 38Продолжающиеся поглощения независимых производителей газа «Газпромом»

Поглощение «Нортгаза» в апреле-июне 2005 г.

Брифинг А.Ананенкова

Продолжающиеся поглощения независимых производителей газа «Газпромом»

Поглощение «Нортгаза» в апреле-июне 2005 г.

Брифинг А.Ананенкова

Слайд 39Рост тарифов на транспортировку газа для независимых производителей, снижающий их конкурентоспособность по

Рост тарифов на транспортировку газа для независимых производителей, снижающий их конкурентоспособность по

Слайд 40Стоимость транспорта газа для независимых производителей: доля в цене газа стала несколько

Стоимость транспорта газа для независимых производителей: доля в цене газа стала несколько

Слайд 41Главное, что по мере удаления от мест добычи конкурентоспособность газа независимых производителей

Главное, что по мере удаления от мест добычи конкурентоспособность газа независимых производителей

Слайд 42В каких регионах газ независимых производителей неконкурентоспособен?

Территории конкурентоспособности газа независимых производителей по

В каких регионах газ независимых производителей неконкурентоспособен?

Территории конкурентоспособности газа независимых производителей по

Слайд 43Газ независимых производителей неконкурентоспособен в регионах, составляющих примерно две трети российского газового

Газ независимых производителей неконкурентоспособен в регионах, составляющих примерно две трети российского газового

Слайд 44Внутренние тарифы на транспортировку газа в Европе и России

Источник: Energy Charter Secretariat

Внутренние тарифы на транспортировку газа в Европе и России

Источник: Energy Charter Secretariat

Слайд 45Разница в уровне оптовых цен на газ и тарифов на транспортировку газа

Разница в уровне оптовых цен на газ и тарифов на транспортировку газа

Слайд 46Между тем, ситуация с «узкими местами» в ЕСГ не улучшается – в

Между тем, ситуация с «узкими местами» в ЕСГ не улучшается – в

Слайд 47Дефицит пропускной способности ГТС снижает возможности расширения добычи газа независимыми производителями

Объем добычи

Дефицит пропускной способности ГТС снижает возможности расширения добычи газа независимыми производителями

Объем добычи

Слайд 48Финансирование мероприятий по «расшивке» узких мест ГТС: выделяемых средств явно недостаточно с

Финансирование мероприятий по «расшивке» узких мест ГТС: выделяемых средств явно недостаточно с

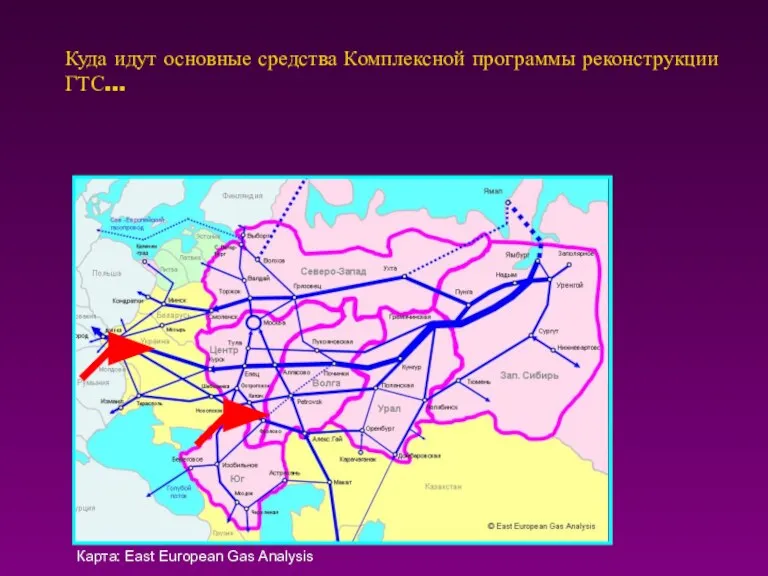

Слайд 49Куда идут основные средства Комплексной программы реконструкции ГТС…

Карта: East European Gas Analysis

Куда идут основные средства Комплексной программы реконструкции ГТС…

Карта: East European Gas Analysis

Слайд 50Капитальные вложения в развитие ГТС составляют лишь незначительную долю в структуре инвестиций

Капитальные вложения в развитие ГТС составляют лишь незначительную долю в структуре инвестиций

Слайд 51Почему мы больше не можем рассчитывать на центральноазиатский газ?

Существуют сомнения в реалистичности

Почему мы больше не можем рассчитывать на центральноазиатский газ?

Существуют сомнения в реалистичности

Слайд 52Общие выводы

Государству нужно твердо осознать роль природного газа в экономическом развитии страны

Необходимо

Общие выводы

Государству нужно твердо осознать роль природного газа в экономическом развитии страны

Необходимо

Слайд 53Как помочь независимым производителям газа?

Программа-минимум – что необходимо сделать уже сейчас

Независимые производители

Как помочь независимым производителям газа?

Программа-минимум – что необходимо сделать уже сейчас

Независимые производители

Прыжок в длину с места

Прыжок в длину с места Гимнастика

Гимнастика Тайны жизни растений

Тайны жизни растений Семейство Папоротниковые

Семейство Папоротниковые Знакомство с языком программирования QBasic

Знакомство с языком программирования QBasic Тема:

Тема: Импульсные токи

Импульсные токи  Поисковая оптимизация (SEO) – введение

Поисковая оптимизация (SEO) – введение Нафтогазова інженерія та технології

Нафтогазова інженерія та технології Презентация на тему Олимпийские игры в Древней Греции

Презентация на тему Олимпийские игры в Древней Греции  Растения в космосе

Растения в космосе Физиологического воздействие теплового режима помещения на человека

Физиологического воздействие теплового режима помещения на человека Жизнь в палеозойскую эру

Жизнь в палеозойскую эру Цели и задачи урока: Дать представление об атмосферных фронтах, циклонах, антициклонах и их влиянии на погоду и климат. Продолжить

Цели и задачи урока: Дать представление об атмосферных фронтах, циклонах, антициклонах и их влиянии на погоду и климат. Продолжить  Вещества, входящие в состав живых организмов

Вещества, входящие в состав живых организмов Монтаж технологических трубопроводов 2 этапа

Монтаж технологических трубопроводов 2 этапа ножницы

ножницы Профессия – «Официант»

Профессия – «Официант» ОТЧЕТ об итогах работы Министерства в 2006 году и задачах на 2007 год 2007 год

ОТЧЕТ об итогах работы Министерства в 2006 году и задачах на 2007 год 2007 год Барсук

Барсук Человечество как сумма поколений

Человечество как сумма поколений Основы селекции растений и животных

Основы селекции растений и животных Псков город Воинской Славы

Псков город Воинской Славы Иммунопатология

Иммунопатология ПРОЕКТИРОВАНИЕ КРЫШНЫХКОТЕЛЬНЫХ

ПРОЕКТИРОВАНИЕ КРЫШНЫХКОТЕЛЬНЫХ Формы сохранения культурного наследия

Формы сохранения культурного наследия ТЕХНОЛОГИЯ ПРОЕКТНОГО ОБУЧЕНИЯ

ТЕХНОЛОГИЯ ПРОЕКТНОГО ОБУЧЕНИЯ Спорт

Спорт