- Анализ кредитоспособности заемщика

Содержание

- 2. На практике банки управляют кредитными рисками, руководствуясь собственными методиками кредитного анализа и отбора заемщиков. Этот анализ

- 3. Кредитный анализ – это сложный процесс, включающий в себя следующие основные этапы: Анализ обоснования потребности в

- 4. Рассмотрение плана движения денежных средств в целях планирования поступлений платежей и определения вероятности их задержки и

- 5. Среди большого количества методик для оценки кредитного риска можно выделить классический подход к анализу кредитоспособности заемщика,

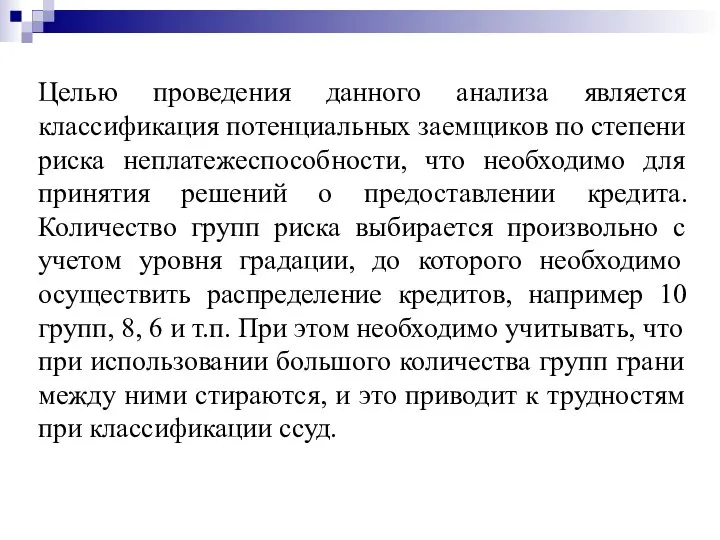

- 6. Целью проведения данного анализа является классификация потенциальных заемщиков по степени риска неплатежеспособности, что необходимо для принятия

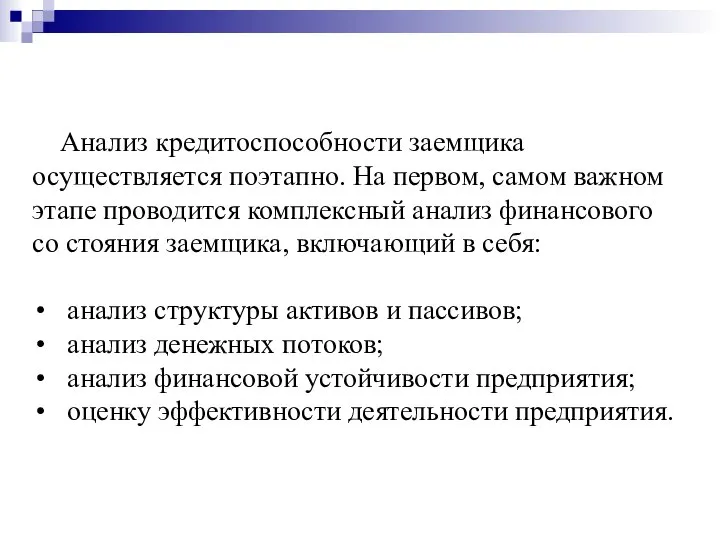

- 7. Анализ кредитоспособности заемщика осуществляется поэтапно. На первом, самом важном этапе проводится комплексный анализ финансового со стояния

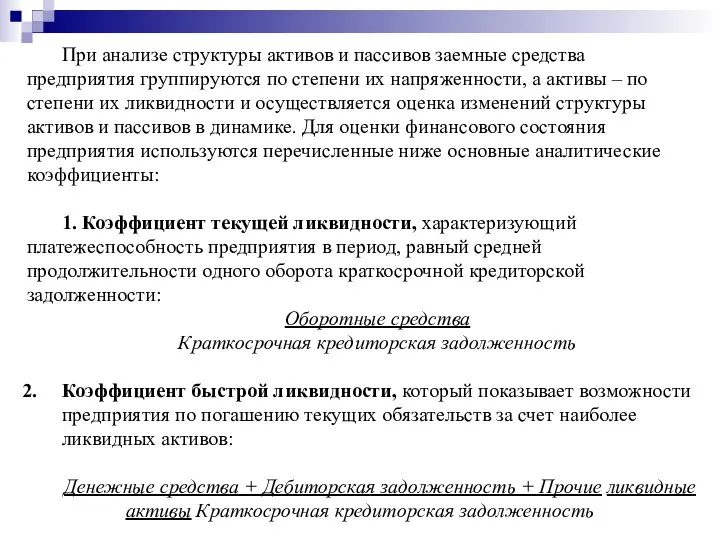

- 8. При анализе структуры активов и пассивов заемные средства предприятия группируются по степени их напряженности, а активы

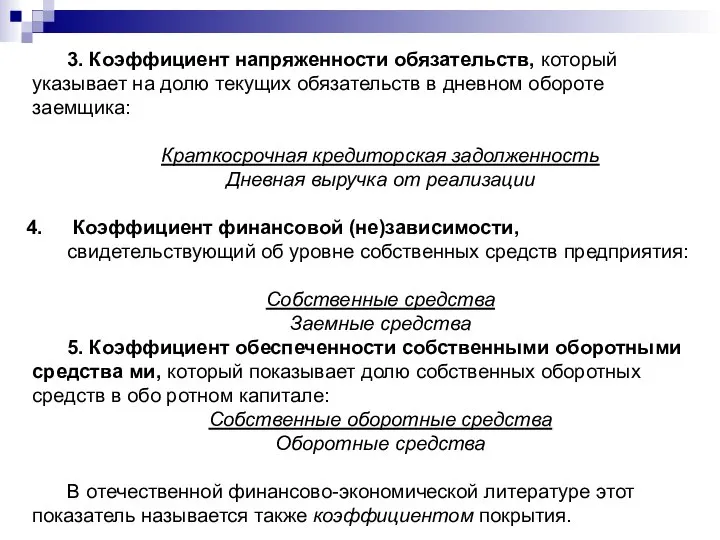

- 9. 3. Коэффициент напряженности обязательств, который указывает на долю текущих обязательств в дневном обороте заемщика: Краткосрочная кредиторская

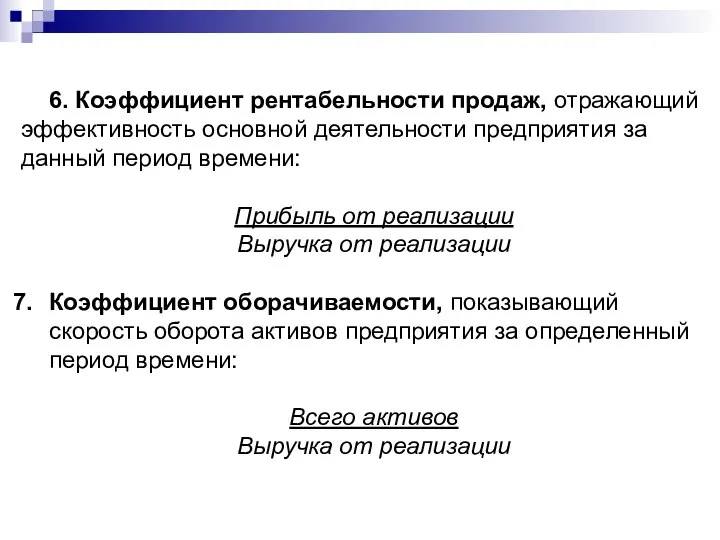

- 10. 6. Коэффициент рентабельности продаж, отражающий эффективность основной деятельности предприятия за данный период времени: Прибыль от реализации

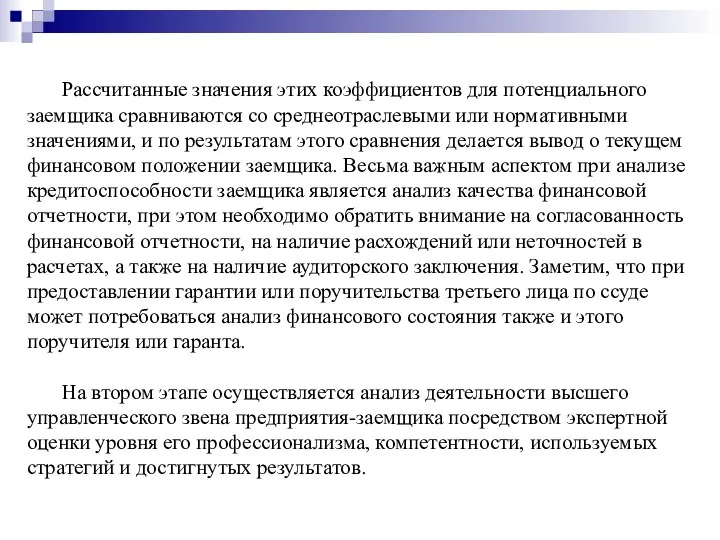

- 11. Рассчитанные значения этих коэффициентов для потенциального заемщика сравниваются со среднеотраслевыми или нормативными значениями, и по результатам

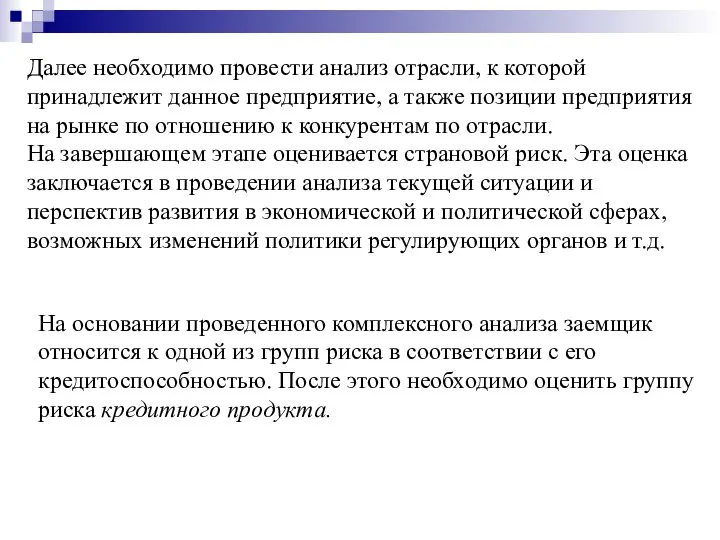

- 12. Далее необходимо провести анализ отрасли, к которой принадлежит данное предприятие, а также позиции предприятия на рынке

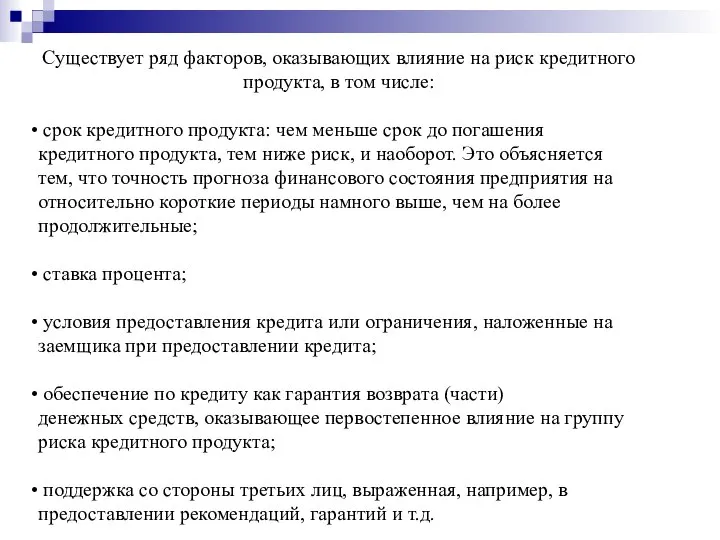

- 13. Существует ряд факторов, оказывающих влияние на риск кредитного продукта, в том числе: срок кредитного продукта: чем

- 15. Скачать презентацию

Слайд 2На практике банки управляют кредитными рисками, руководствуясь собственными методиками кредитного анализа и

На практике банки управляют кредитными рисками, руководствуясь собственными методиками кредитного анализа и

Слайд 3Кредитный анализ – это сложный процесс, включающий в себя следующие основные этапы:

Кредитный анализ – это сложный процесс, включающий в себя следующие основные этапы:

Слайд 4 Рассмотрение плана движения денежных средств в целях планирования поступлений платежей и

Рассмотрение плана движения денежных средств в целях планирования поступлений платежей и

Слайд 5Среди большого количества методик для оценки кредитного риска можно выделить классический подход

Среди большого количества методик для оценки кредитного риска можно выделить классический подход

Слайд 6Целью проведения данного анализа является классификация потенциальных заемщиков по степени риска неплатежеспособности,

Целью проведения данного анализа является классификация потенциальных заемщиков по степени риска неплатежеспособности,

Слайд 7Анализ кредитоспособности заемщика осуществляется поэтапно. На первом, самом важном этапе проводится комплексный

Анализ кредитоспособности заемщика осуществляется поэтапно. На первом, самом важном этапе проводится комплексный

Слайд 8При анализе структуры активов и пассивов заемные средства предприятия группируются по степени

При анализе структуры активов и пассивов заемные средства предприятия группируются по степени

Слайд 93. Коэффициент напряженности обязательств, который указывает на долю текущих обязательств в дневном

3. Коэффициент напряженности обязательств, который указывает на долю текущих обязательств в дневном

Слайд 106. Коэффициент рентабельности продаж, отражающий эффективность основной деятельности предприятия за данный период

6. Коэффициент рентабельности продаж, отражающий эффективность основной деятельности предприятия за данный период

Слайд 11Рассчитанные значения этих коэффициентов для потенциального заемщика сравниваются со среднеотраслевыми или нормативными

Рассчитанные значения этих коэффициентов для потенциального заемщика сравниваются со среднеотраслевыми или нормативными

Слайд 12Далее необходимо провести анализ отрасли, к которой принадлежит данное предприятие, а также

Далее необходимо провести анализ отрасли, к которой принадлежит данное предприятие, а также

Слайд 13Существует ряд факторов, оказывающих влияние на риск кредитного продукта, в том числе:

Существует ряд факторов, оказывающих влияние на риск кредитного продукта, в том числе:

ГБУ СО МО«Дмитровский центр социальной помощи семье и детям»

ГБУ СО МО«Дмитровский центр социальной помощи семье и детям» «ИТ в банках 2011-2015: векторы движения» Попова Мария, Руководитель отдела обзоров рынков CNews

«ИТ в банках 2011-2015: векторы движения» Попова Мария, Руководитель отдела обзоров рынков CNews Мое лето в Марбельи

Мое лето в Марбельи 20170811_prezentatsiya_ntr

20170811_prezentatsiya_ntr Упражнения на развитие ловкости гибкости. Акробатические элементы

Упражнения на развитие ловкости гибкости. Акробатические элементы СТРАНА ВЕЖЛИВОСТИ

СТРАНА ВЕЖЛИВОСТИ Истории Юго-Западного жилмассива

Истории Юго-Западного жилмассива браузерная ММОРПГ в постапокалиптическом сеттинге

браузерная ММОРПГ в постапокалиптическом сеттинге Презентация на тему ВЕРОВАНИЯ ВОСТОЧНЫХ СЛАВЯН

Презентация на тему ВЕРОВАНИЯ ВОСТОЧНЫХ СЛАВЯН  Обзор бизнеса по продукции направления Интенсивная терапия

Обзор бизнеса по продукции направления Интенсивная терапия Классификация ценовых стратегий

Классификация ценовых стратегий Маркетинговые теории рекламной деятельности

Маркетинговые теории рекламной деятельности Банковские новости_14.09.2022

Банковские новости_14.09.2022 А У Д И Т О Р С К И Е У С Л У Г И

А У Д И Т О Р С К И Е У С Л У Г И When a rich man sent his youthful son

When a rich man sent his youthful son Развитие жизни на Земле 5 класс

Развитие жизни на Земле 5 класс Конвертер Бессемера

Конвертер Бессемера Назначение и боевые свойства автомата Калашникова

Назначение и боевые свойства автомата Калашникова Отходы производства и потребления

Отходы производства и потребления Мой словарик

Мой словарик з

з Презентация на тему Словообразование

Презентация на тему Словообразование  Фотоискусство 2

Фотоискусство 2 Реконструкция производства железобетонных балок для промышленных зданий

Реконструкция производства железобетонных балок для промышленных зданий Орёл на горе, перо на орле.Гора под орлом,орёл под пером.

Орёл на горе, перо на орле.Гора под орлом,орёл под пером. Пасха

Пасха Критики о Чацком

Критики о Чацком Презентация на тему Дар предвосхищения

Презентация на тему Дар предвосхищения