- Анализ ликвидности

Содержание

- 2. Ликвидность (liquidity) – это способность компании удовлетворять свои краткосрочные обязательства при наступлении срока их оплаты. Характеризует

- 3. Характеризует способность фирмы выполнять свои краткосрочные обязательства. В коэффициент срочной ликвидности не включаются запасы, так как

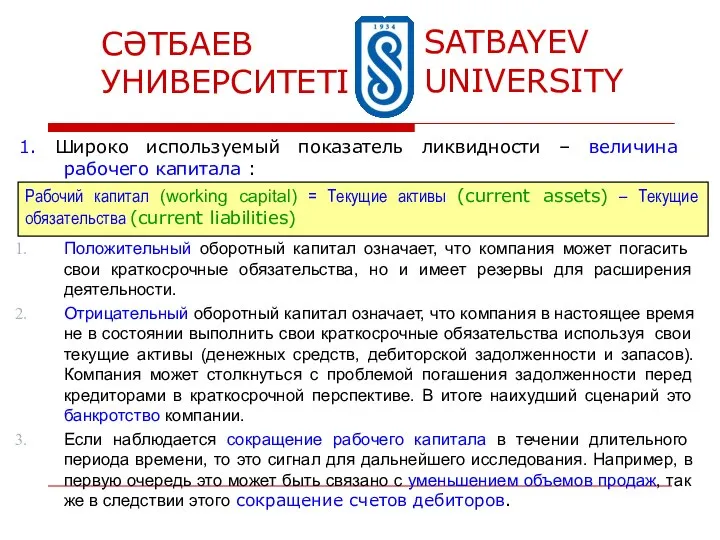

- 4. 1. Широко используемый показатель ликвидности – величина рабочего капитала : Рабочий капитал (working capital) = Текущие

- 5. 1. Рабочий капитал : Оборотный капитал также дает инвесторам представление об эффективности операционной деятельности компании. Увеличение

- 6. 2. Общее преставление рабочего капитала :

- 7. 1. Рабочий капитал : Кредиторы рассчитывают соотношение текущих активов и текущих пассивов. Аналитики измеряют величину рабочего

- 9. Скачать презентацию

Слайд 2Ликвидность (liquidity) – это способность компании удовлетворять свои краткосрочные обязательства при наступлении

Ликвидность (liquidity) – это способность компании удовлетворять свои краткосрочные обязательства при наступлении

Слайд 3Характеризует способность фирмы выполнять свои краткосрочные обязательства. В коэффициент срочной ликвидности не

Характеризует способность фирмы выполнять свои краткосрочные обязательства. В коэффициент срочной ликвидности не

Слайд 41. Широко используемый показатель ликвидности – величина рабочего капитала :

Рабочий капитал (working

1. Широко используемый показатель ликвидности – величина рабочего капитала :

Рабочий капитал (working

Слайд 51. Рабочий капитал :

Оборотный капитал также дает инвесторам представление об эффективности операционной

1. Рабочий капитал :

Оборотный капитал также дает инвесторам представление об эффективности операционной

Слайд 62. Общее преставление рабочего капитала :

2. Общее преставление рабочего капитала :

Слайд 71. Рабочий капитал :

Кредиторы рассчитывают соотношение текущих активов и текущих пассивов.

Аналитики измеряют

1. Рабочий капитал :

Кредиторы рассчитывают соотношение текущих активов и текущих пассивов.

Аналитики измеряют

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО»

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО» Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни»

Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни» Презентация на тему : «Баскетбол - моя стихия»

Презентация на тему : «Баскетбол - моя стихия» Новости науки и технологий За период с 29.02.08 по 28.03.08

Новости науки и технологий За период с 29.02.08 по 28.03.08 Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века»

Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века» Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации

Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации Новое поколение устройств для геопозиционирования

Новое поколение устройств для геопозиционирования Виды гриндеров

Виды гриндеров Концепция питания .24 часа._FIN_Expert ppt

Концепция питания .24 часа._FIN_Expert ppt The systems life cycle

The systems life cycle Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети»

Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети» Рекламная кампания умных очков

Рекламная кампания умных очков Звуки и буквы

Звуки и буквы Некоммерческие организации

Некоммерческие организации “Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск

“Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск Презентация на тему Микроскоп

Презентация на тему Микроскоп Город на Кии

Город на Кии Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010

Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010 Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM)

Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM) Презентация на тему Атмосфера Земли. Атмосферное давление

Презентация на тему Атмосфера Земли. Атмосферное давление ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА

ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА Самоанализ. Тест

Самоанализ. Тест Словестные задачи

Словестные задачи Этапы медиапланирования

Этапы медиапланирования POSm 2020

POSm 2020 Роль денег как средства обмена

Роль денег как средства обмена Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна

Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна