- Анализ модели движения денежных средств

Содержание

- 2. Анализ модели движения денежных средств СОДЕРЖАНИЕ Методы анализа движения денежных средств Анализ CF 3. Оценка обоснованности

- 3. Методы анализа движения денежных средств

- 4. Методы анализа движения денежных средств Цель анализа – оценить способность предприятия генерировать денежные средства в размере

- 5. Прямой метод - основывается на исчислении притока и оттока денежных средств, т.е. исходным элементом является выручка.

- 6. Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке

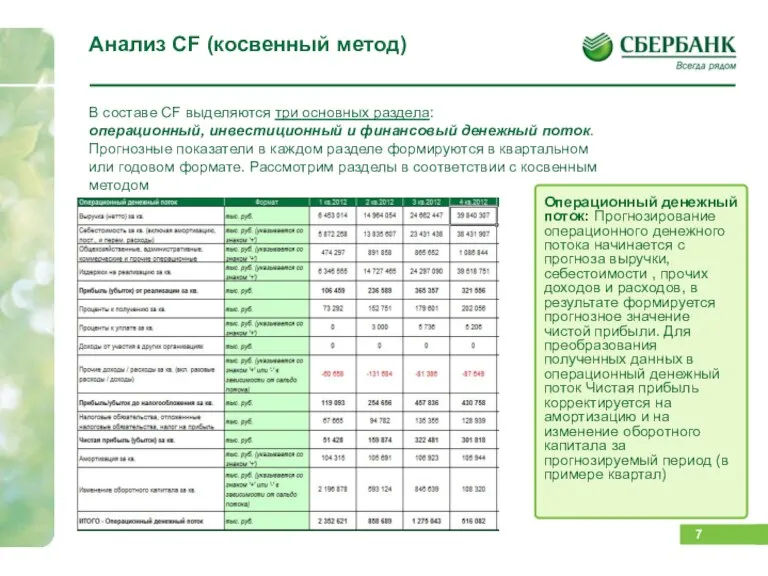

- 7. В составе CF выделяются три основных раздела: операционный, инвестиционный и финансовый денежный поток. Прогнозные показатели в

- 8. Анализ CF (косвенный метод) Элементы проверки при анализе прогноза делятся на обязательные и дополнительные. Выручка: Обязательные:

- 9. Анализ CF (косвенный метод) Прямые затраты: Обязательные: 1) Сопоставить предпосылки модели с ретро-данными; 2) Проверить пропорциональность

- 10. Анализ CF (косвенный метод) Косвенные затраты и прочие доходы и расходы: Обязательные: 1) Сопоставить предпосылки модели

- 11. Анализ CF (косвенный метод) Амортизационные отчисления и налоговые обязательства: 1) Сопоставить предпосылки модели с ретро-данными; 2)

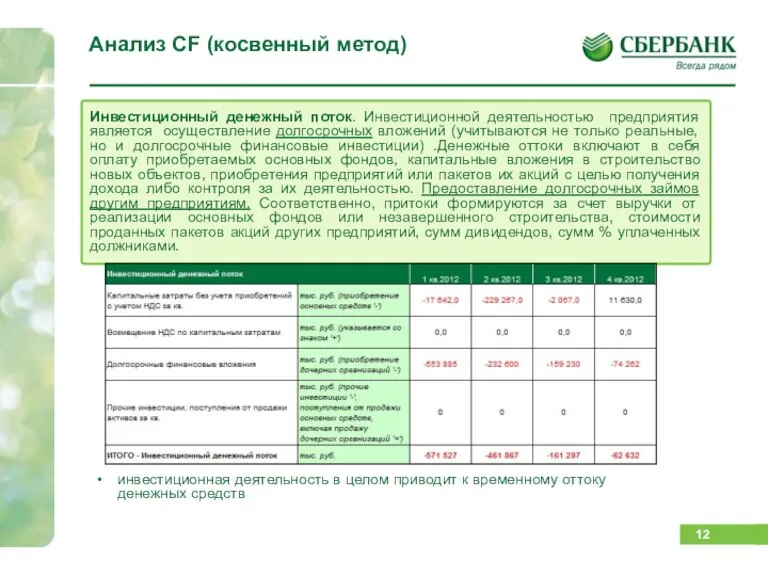

- 12. Анализ CF (косвенный метод) Инвестиционный денежный поток. Инвестиционной деятельностью предприятия является осуществление долгосрочных вложений (учитываются не

- 13. Анализ CF (косвенный метод) Инвестиционные затраты: 1) Сопоставить предпосылки модели с ретро-данными; 2) Выяснить причины отклонений

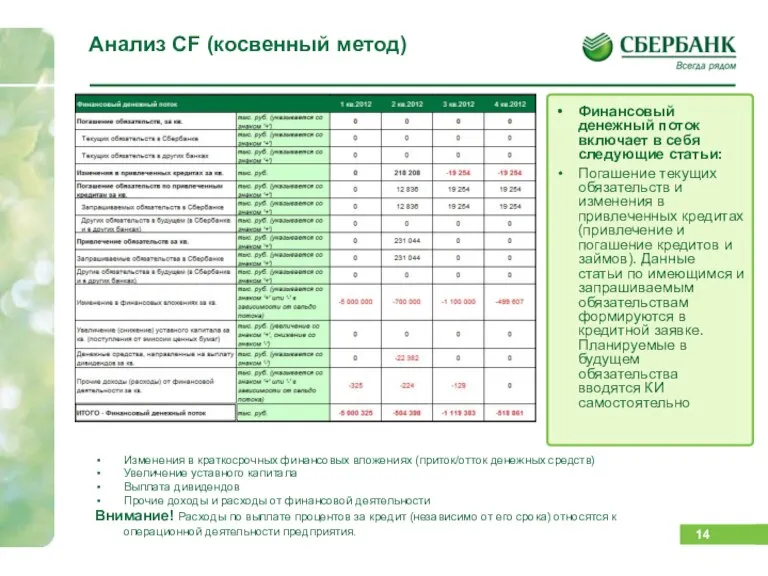

- 14. Изменения в краткосрочных финансовых вложениях (приток/отток денежных средств) Увеличение уставного капитала Выплата дивидендов Прочие доходы и

- 15. Анализ CF (косвенный метод) Долговая нагрузка: Сопоставить объем планируемых к погашению обязательств с текущей долговой нагрузкой

- 16. Прогнозные показатели CF соотносятся с данными ретро-периода. В кредитной заявке трансформация введенной отчетности в CF производится

- 17. Проверить, положительный ли остаток ДС на конец каждого периода (лист "Денежные потоки"). 2) На листе "Предпосылки"

- 18. 5) Необходимо уточнить наличие субсидирования. В случае его присутствия проверить обоснованность субсидирования в части суммы выплат,

- 19. Специфика анализа Альт-Инвест

- 20. Использование модели Альт-Инвест Данная модель преимущественно используется при построении модели движения денежных средств при рассмотрении сделок

- 21. Направления анализа Модель позволяет провести анализ по двум направлениям: анализ финансовой состоятельности предприятия, реализующего Проект; анализ

- 22. Проверка предпосылок модели Аль-Инвест Направления анализа: Доходная часть При проектном финансировании обратить внимание на наличие временного

- 23. Проверка предпосылок модели Аль-Инвест Расходная часть: Соответствие инвестиционных затрат предоставленному бизнес-плану (периоды и объемы вложений денежных

- 24. «Традиционно» не учитываемые затраты, которые могут существенно повлиять на реализацию проекта При формировании бюджета проекта забывают

- 25. Трансформация отчетных форм Альт-инвест в заявку – Операционный денежный поток

- 26. Трансформация отчетных форм Альт-инвест в заявку – Инвестиционный денежный поток

- 27. Трансформация отчетных форм Альт-инвест в заявку – Финансовый денежный поток

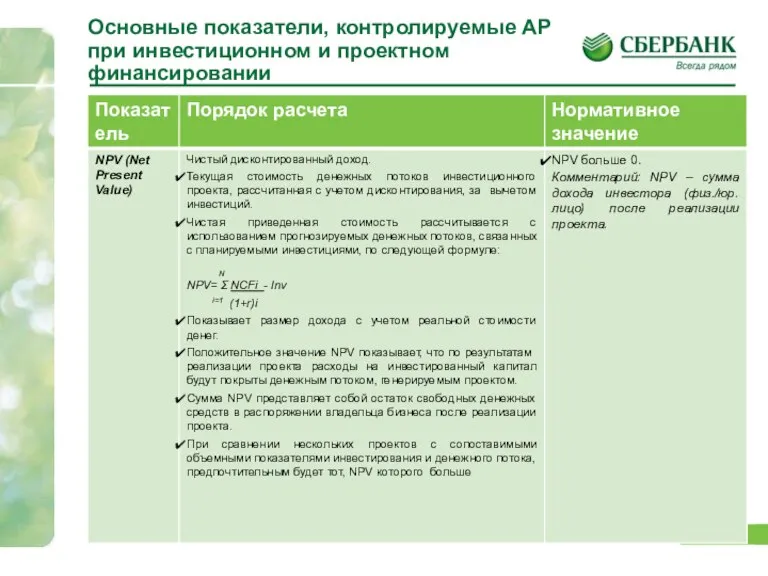

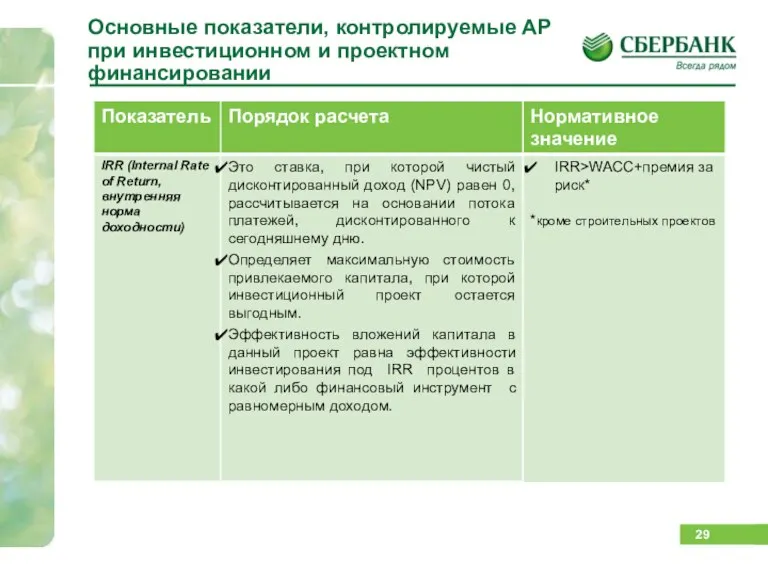

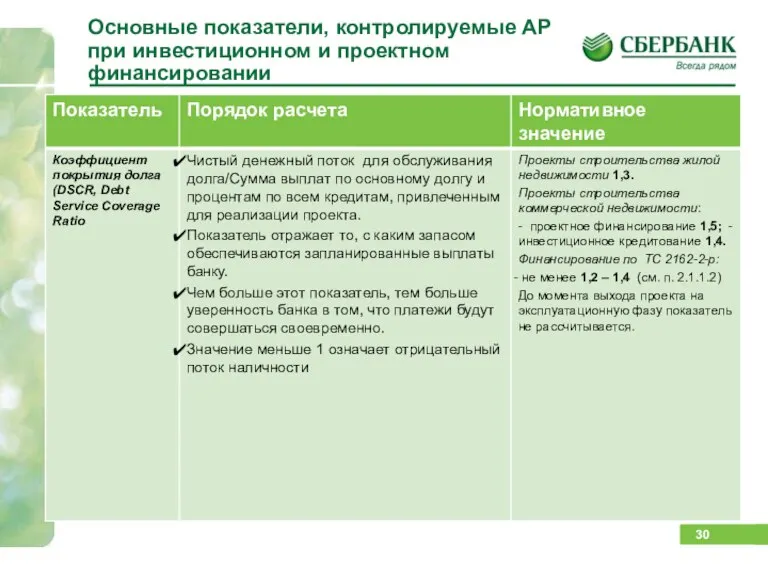

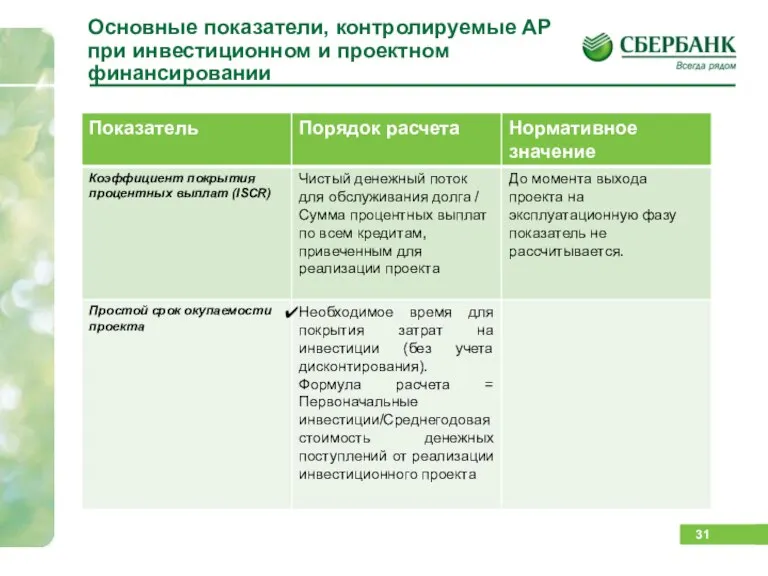

- 28. Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

- 29. Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

- 30. Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

- 31. Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

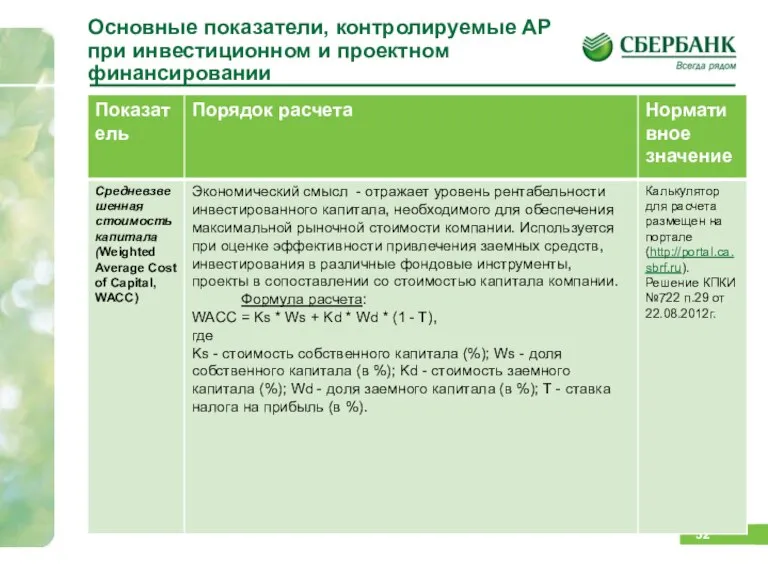

- 32. Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

- 34. Скачать презентацию

Слайд 2Анализ модели движения денежных средств

СОДЕРЖАНИЕ

Методы анализа движения денежных средств

Анализ CF

3. Оценка обоснованности

Анализ модели движения денежных средств

СОДЕРЖАНИЕ

Методы анализа движения денежных средств

Анализ CF

3. Оценка обоснованности

Слайд 3Методы анализа движения денежных средств

Методы анализа движения денежных средств

Слайд 4Методы анализа движения денежных средств

Цель анализа – оценить способность предприятия генерировать денежные

Методы анализа движения денежных средств

Цель анализа – оценить способность предприятия генерировать денежные

Слайд 5Прямой метод - основывается на исчислении притока и оттока денежных средств, т.е.

Прямой метод - основывается на исчислении притока и оттока денежных средств, т.е.

Слайд 6Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных

Слайд 7В составе CF выделяются три основных раздела:

операционный, инвестиционный и финансовый денежный поток.

операционный, инвестиционный и финансовый денежный поток.

Слайд 8Анализ CF (косвенный метод)

Элементы проверки при анализе прогноза делятся на обязательные

Анализ CF (косвенный метод)

Элементы проверки при анализе прогноза делятся на обязательные

Слайд 9Анализ CF (косвенный метод)

Прямые затраты:

Обязательные:

1) Сопоставить предпосылки модели с ретро-данными;

Анализ CF (косвенный метод)

Прямые затраты:

Обязательные:

1) Сопоставить предпосылки модели с ретро-данными;

Слайд 10Анализ CF (косвенный метод)

Косвенные затраты и прочие доходы и расходы:

Обязательные:

1)

Анализ CF (косвенный метод)

Косвенные затраты и прочие доходы и расходы:

Обязательные:

1)

Слайд 11Анализ CF (косвенный метод)

Амортизационные отчисления и налоговые обязательства:

1) Сопоставить предпосылки модели

Анализ CF (косвенный метод)

Амортизационные отчисления и налоговые обязательства:

1) Сопоставить предпосылки модели

Слайд 12

Анализ CF (косвенный метод)

Инвестиционный денежный поток. Инвестиционной деятельностью предприятия является осуществление

Анализ CF (косвенный метод)

Инвестиционный денежный поток. Инвестиционной деятельностью предприятия является осуществление

Слайд 13Анализ CF (косвенный метод)

Инвестиционные затраты:

1) Сопоставить предпосылки модели с ретро-данными;

2)

Анализ CF (косвенный метод)

Инвестиционные затраты:

1) Сопоставить предпосылки модели с ретро-данными;

2)

Слайд 14Изменения в краткосрочных финансовых вложениях (приток/отток денежных средств)

Увеличение уставного капитала

Выплата дивидендов

Прочие доходы

Изменения в краткосрочных финансовых вложениях (приток/отток денежных средств)

Увеличение уставного капитала

Выплата дивидендов

Прочие доходы

Слайд 15Анализ CF (косвенный метод)

Долговая нагрузка:

Сопоставить объем планируемых к погашению обязательств с

Анализ CF (косвенный метод)

Долговая нагрузка:

Сопоставить объем планируемых к погашению обязательств с

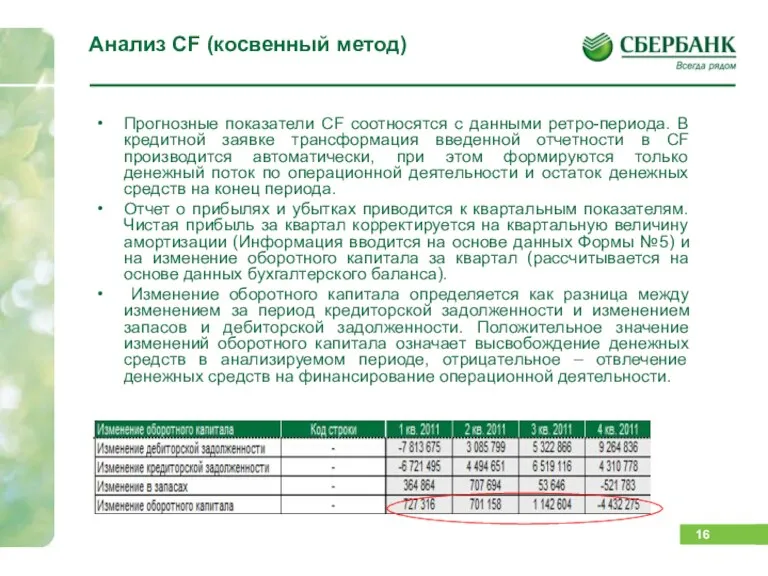

Слайд 16Прогнозные показатели CF соотносятся с данными ретро-периода. В кредитной заявке трансформация введенной

Прогнозные показатели CF соотносятся с данными ретро-периода. В кредитной заявке трансформация введенной

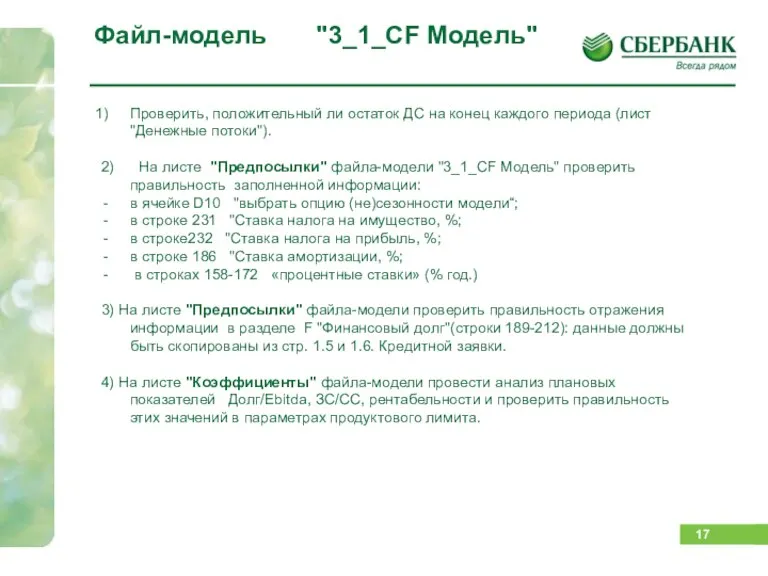

Слайд 17Проверить, положительный ли остаток ДС на конец каждого периода (лист "Денежные потоки").

2)

Проверить, положительный ли остаток ДС на конец каждого периода (лист "Денежные потоки").

2)

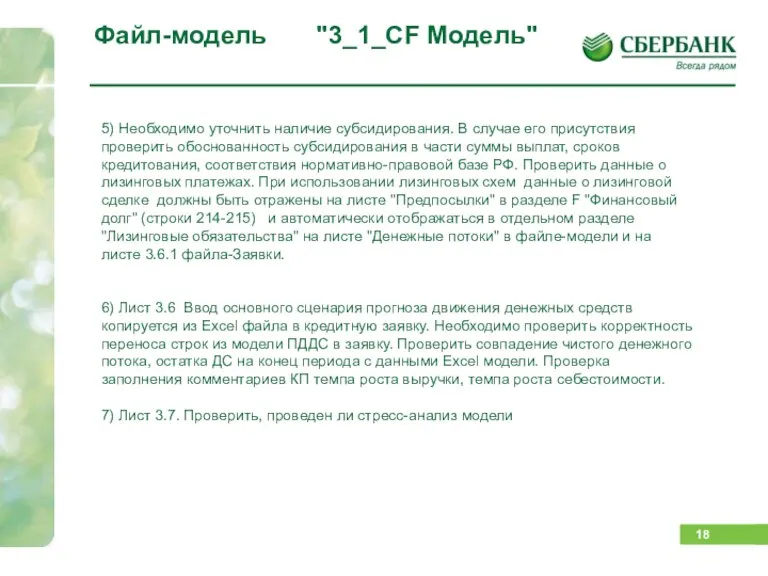

Слайд 185) Необходимо уточнить наличие субсидирования. В случае его присутствия проверить обоснованность субсидирования

Слайд 19

Специфика анализа Альт-Инвест

Специфика анализа Альт-Инвест

Слайд 20Использование модели Альт-Инвест

Данная модель преимущественно используется при построении модели движения денежных средств

Использование модели Альт-Инвест

Данная модель преимущественно используется при построении модели движения денежных средств

Слайд 21Направления анализа

Модель позволяет провести анализ по двум направлениям:

анализ финансовой состоятельности предприятия, реализующего

Направления анализа

Модель позволяет провести анализ по двум направлениям:

анализ финансовой состоятельности предприятия, реализующего

Слайд 22Проверка предпосылок модели Аль-Инвест

Направления анализа:

Доходная часть

При проектном финансировании обратить внимание на наличие

Проверка предпосылок модели Аль-Инвест

Направления анализа:

Доходная часть

При проектном финансировании обратить внимание на наличие

Слайд 23Проверка предпосылок модели Аль-Инвест

Расходная часть:

Соответствие инвестиционных затрат предоставленному бизнес-плану (периоды и объемы

Проверка предпосылок модели Аль-Инвест

Расходная часть:

Соответствие инвестиционных затрат предоставленному бизнес-плану (периоды и объемы

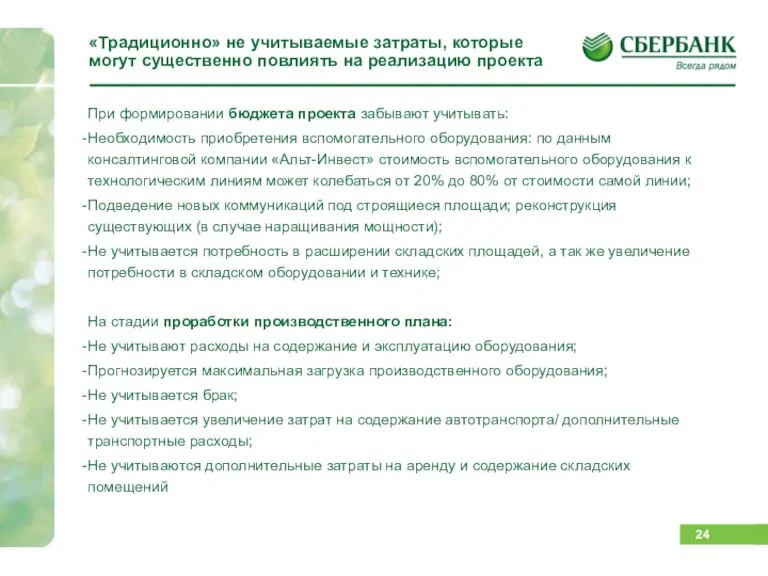

Слайд 24«Традиционно» не учитываемые затраты, которые могут существенно повлиять на реализацию проекта

При формировании

«Традиционно» не учитываемые затраты, которые могут существенно повлиять на реализацию проекта

При формировании

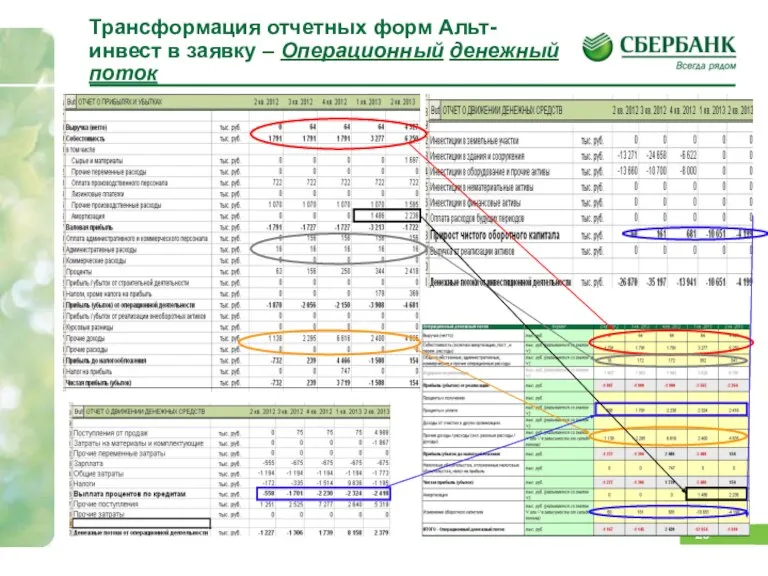

Слайд 25Трансформация отчетных форм Альт-инвест в заявку – Операционный денежный поток

Трансформация отчетных форм Альт-инвест в заявку – Операционный денежный поток

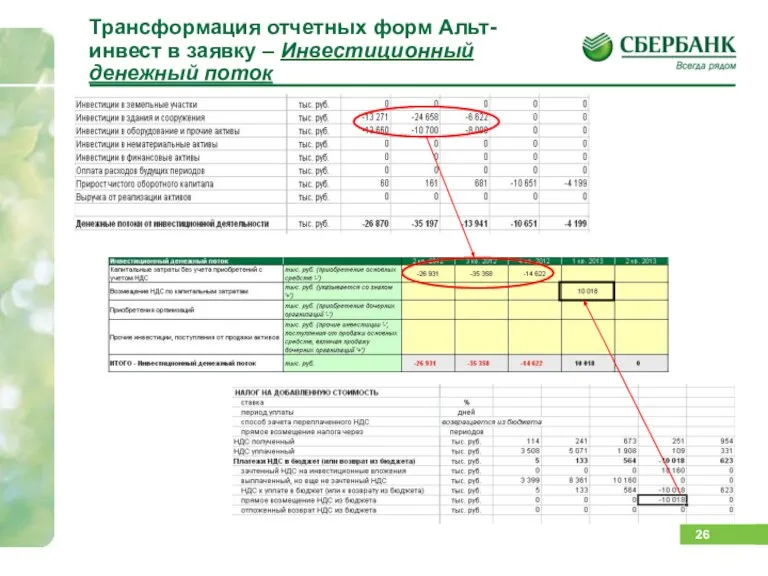

Слайд 26Трансформация отчетных форм Альт-инвест в заявку – Инвестиционный денежный поток

Трансформация отчетных форм Альт-инвест в заявку – Инвестиционный денежный поток

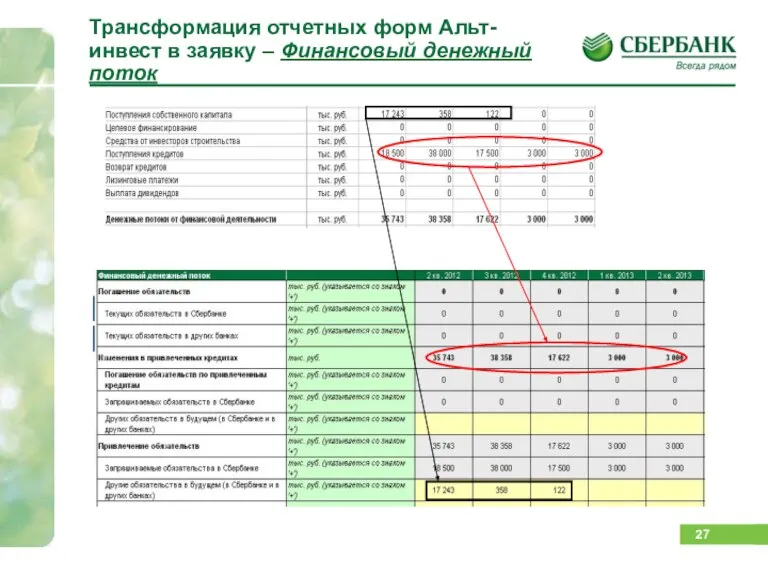

Слайд 27Трансформация отчетных форм Альт-инвест в заявку – Финансовый денежный поток

Трансформация отчетных форм Альт-инвест в заявку – Финансовый денежный поток

Слайд 28Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Слайд 29Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Слайд 30Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Слайд 31Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Слайд 32Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Основные показатели, контролируемые АР при инвестиционном и проектном финансировании

Антонимнар төркемчәләре

Антонимнар төркемчәләре Otritsanie_Protivorechia (3)

Otritsanie_Protivorechia (3) Приход весны

Приход весны Power Point

Power Point Воронежский государственный профессионально-педагогический колледж

Воронежский государственный профессионально-педагогический колледж Разминка. Подготовка к ЕГЭ

Разминка. Подготовка к ЕГЭ Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги

Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ)

Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ) Вода – источник жизни

Вода – источник жизни Фотографии. Андрей Миронов

Фотографии. Андрей Миронов Ернест Хемінгуей

Ернест Хемінгуей Презентация выпускной работы«Возможности применения современных информационных технологий при переводе»

Презентация выпускной работы«Возможности применения современных информационных технологий при переводе» Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/

Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/ Жидкие реологические добавки

Жидкие реологические добавки Моя будущая профессия-судья

Моя будущая профессия-судья Социальные права человека

Социальные права человека Композиция в графике

Композиция в графике Библиотека как центр дополнительного профессионального образования: итоги и перспективы

Библиотека как центр дополнительного профессионального образования: итоги и перспективы Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Презентация на тему Южный океан

Презентация на тему Южный океан Профильный класс – профильные специальности. Социально-экономический профиль

Профильный класс – профильные специальности. Социально-экономический профиль 1С: Подрядчик строительства 1.4

1С: Подрядчик строительства 1.4 Строение и функции нервной системы

Строение и функции нервной системы Презентация на тему Корейская война

Презентация на тему Корейская война С днём рождения Сашенька

С днём рождения Сашенька Последствия извержения вулканов

Последствия извержения вулканов Электролиз расплавов и растворов

Электролиз расплавов и растворов Голосование, выборы, референдум

Голосование, выборы, референдум