- Анализ платежеспособности и ликвидности

Содержание

- 2. Изучив данную тему, студент магистратуры должен: знать: − экономическое содержание и сущность понятий ликвидности и платежеспособность;

- 3. Тема 3. При изучении данной темы необходимо: Акцентировать внимание на следующем: Понятии платежеспособности и ликвидности. Порядок

- 4. Тема 3. Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнить свои финансовые обязательства.

- 5. Тема 3. Если предприятие платежеспособно, оно имеет преимущества. Цель анализа платежеспособности – своевременно выявлять и устранять

- 6. Управление платежеспособностью Повышение платежеспособности – различные мероприятия (ускорение оборачиваемости, рост ликвидных активов) Профилактика (снижение) неплатежей –

- 7. Тема 3. Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы

- 8. Тема 3. Управление ликвидностью Мероприятия по обеспечению такого размещения средств, чтобы имелась возможность расплатиться по обязательствам

- 9. Тема 3. Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы: • структурный анализ

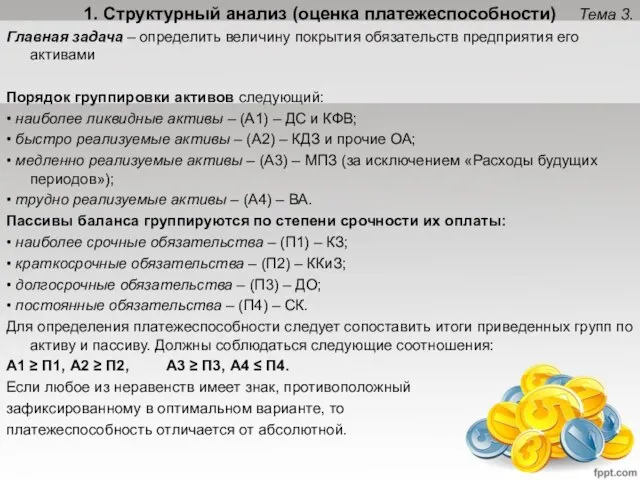

- 10. Тема 3. 1. Структурный анализ (оценка платежеспособности) Главная задача – определить величину покрытия обязательств предприятия его

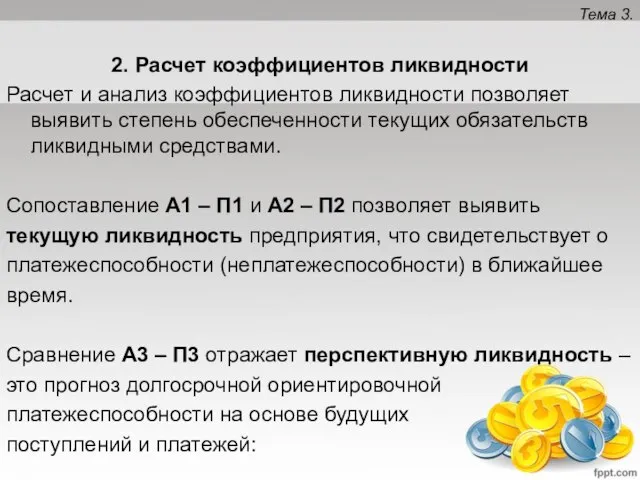

- 11. Тема 3. 2. Расчет коэффициентов ликвидности Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих

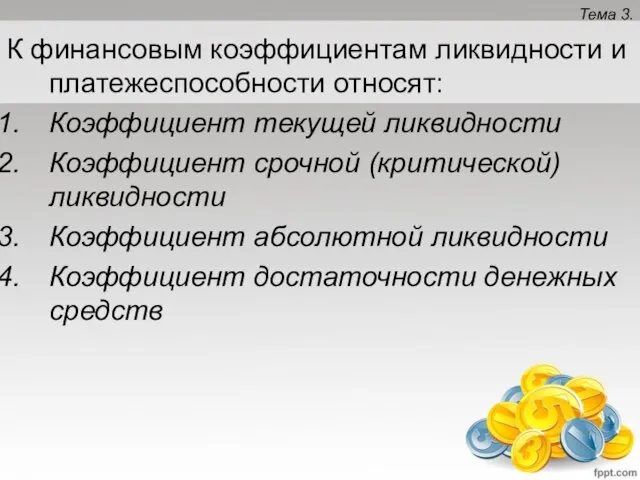

- 12. Тема 3. К финансовым коэффициентам ликвидности и платежеспособности относят: Коэффициент текущей ликвидности Коэффициент срочной (критической) ликвидности

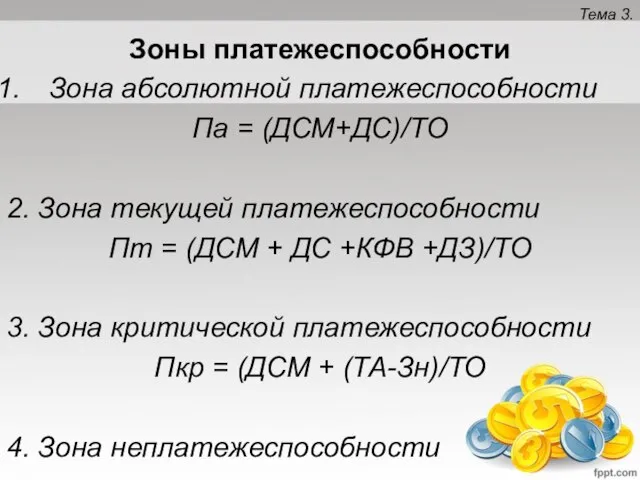

- 13. Тема 3. Зоны платежеспособности Зона абсолютной платежеспособности Па = (ДСМ+ДС)/ТО 2. Зона текущей платежеспособности Пт =

- 15. Скачать презентацию

Слайд 2Изучив данную тему, студент магистратуры должен:

знать:

− экономическое содержание и сущность понятий ликвидности

Изучив данную тему, студент магистратуры должен:

знать:

− экономическое содержание и сущность понятий ликвидности

Слайд 3Тема 3.

При изучении данной темы необходимо:

Акцентировать внимание на следующем:

Понятии

Тема 3.

При изучении данной темы необходимо:

Акцентировать внимание на следующем:

Понятии

Слайд 4Тема 3.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью

Тема 3.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью

Слайд 5Тема 3.

Если предприятие платежеспособно, оно имеет преимущества.

Цель анализа платежеспособности – своевременно

Тема 3.

Если предприятие платежеспособно, оно имеет преимущества.

Цель анализа платежеспособности – своевременно

Слайд 6Управление платежеспособностью

Повышение платежеспособности – различные мероприятия (ускорение оборачиваемости, рост ликвидных активов)

Профилактика (снижение)

Управление платежеспособностью

Повышение платежеспособности – различные мероприятия (ускорение оборачиваемости, рост ликвидных активов)

Профилактика (снижение)

Слайд 7Тема 3.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых

Тема 3.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых

Слайд 8Тема 3.

Управление ликвидностью

Мероприятия по обеспечению такого размещения средств, чтобы имелась возможность

Тема 3.

Управление ликвидностью

Мероприятия по обеспечению такого размещения средств, чтобы имелась возможность

Слайд 9Тема 3.

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные

Тема 3.

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные

Слайд 10Тема 3.

1. Структурный анализ (оценка платежеспособности)

Главная задача – определить величину покрытия

Тема 3.

1. Структурный анализ (оценка платежеспособности)

Главная задача – определить величину покрытия

Слайд 11Тема 3.

2. Расчет коэффициентов ликвидности

Расчет и анализ коэффициентов ликвидности позволяет выявить

Тема 3.

2. Расчет коэффициентов ликвидности

Расчет и анализ коэффициентов ликвидности позволяет выявить

Слайд 12Тема 3.

К финансовым коэффициентам ликвидности и платежеспособности относят:

Коэффициент текущей ликвидности

Коэффициент срочной

Тема 3.

К финансовым коэффициентам ликвидности и платежеспособности относят:

Коэффициент текущей ликвидности

Коэффициент срочной

Слайд 13Тема 3.

Зоны платежеспособности

Зона абсолютной платежеспособности

Па = (ДСМ+ДС)/ТО

2. Зона текущей платежеспособности

Пт =

Тема 3.

Зоны платежеспособности

Зона абсолютной платежеспособности

Па = (ДСМ+ДС)/ТО

2. Зона текущей платежеспособности

Пт =

Меню для футболистов

Меню для футболистов Вписанные углы

Вписанные углы Презентация на тему Презентация по русскому языку "Слитное и раздельное написание НЕ с наречиями на - О и -Е"

Презентация на тему Презентация по русскому языку "Слитное и раздельное написание НЕ с наречиями на - О и -Е" И.А. Гончаров «Обломов»

И.А. Гончаров «Обломов» Серия QS

Серия QS Типы SQL -серверов

Типы SQL -серверов Презентация к Дню Знаний

Презентация к Дню Знаний Презентация на тему Методические рекомендации по составлению библиотечного портфолио

Презентация на тему Методические рекомендации по составлению библиотечного портфолио Робота з базами даних

Робота з базами даних Микеланджело Буонарроти - краткая биография и картины

Микеланджело Буонарроти - краткая биография и картины Влияние алкоголя на человека

Влияние алкоголя на человека Искусство Гжели. Истоки и современное развитие промысла

Искусство Гжели. Истоки и современное развитие промысла Виды торгово-холодильного оборудования

Виды торгово-холодильного оборудования Основные понятия в области научного-педагогического исследования 1) Проблема, объект и предмет научно-педагогического исследова

Основные понятия в области научного-педагогического исследования 1) Проблема, объект и предмет научно-педагогического исследова Влияние гистерезиса управления трафиком на использование ресурса узла беспроводных систем передачи информации

Влияние гистерезиса управления трафиком на использование ресурса узла беспроводных систем передачи информации Presentation Title

Presentation Title  2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д

2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д Начальная подготовка студентов-волейболистов в условиях непрофильных вузов

Начальная подготовка студентов-волейболистов в условиях непрофильных вузов Фенолформальдегидная смола

Фенолформальдегидная смола Юридическая этика. Тема 5

Юридическая этика. Тема 5 Famous people of Mari El

Famous people of Mari El Пеллеты.

Пеллеты. Трение. Робот-боксер. Занятие 8

Трение. Робот-боксер. Занятие 8 Эдисон Васильевич Денисов (1929-1996). Плачи (1966)

Эдисон Васильевич Денисов (1929-1996). Плачи (1966) Презентация на тему Проблема мира и разоружения

Презентация на тему Проблема мира и разоружения История стрелкового оружия в России

История стрелкового оружия в России Управление профессиональным развитиемпедагогических кадров в учебном округе

Управление профессиональным развитиемпедагогических кадров в учебном округе Великая Отечественная война.1941 - 1945 гг.

Великая Отечественная война.1941 - 1945 гг.