- Анализ рынка кредитования в 2015 году

Содержание

- 2. АКТУАЛЬНОСТЬ

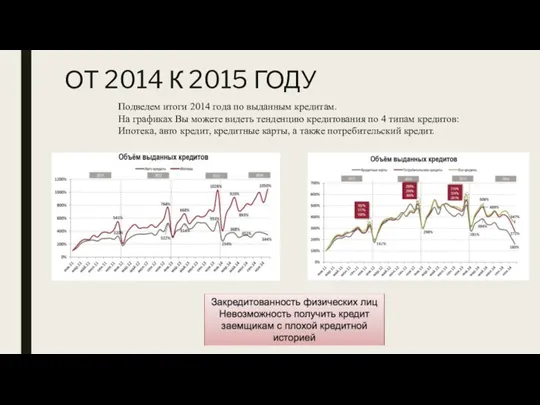

- 3. ОТ 2014 К 2015 ГОДУ Подведем итоги 2014 года по выданным кредитам. На графиках Вы можете

- 4. Замедление темпов розничного кредитования в 2014 году Тенденция замедления новых выдач в 2014 году продолжает усугубляться.

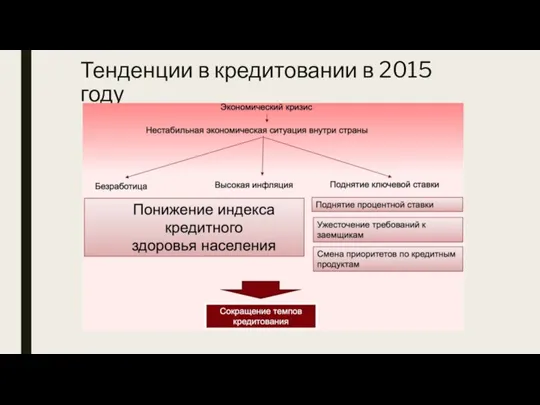

- 5. Тенденции в кредитовании в 2015 году

- 6. 2015 в сравнении 2014

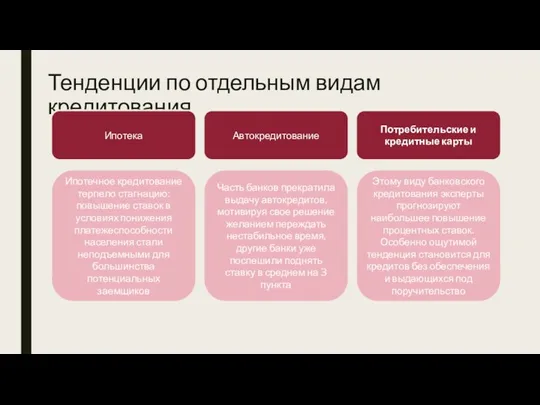

- 7. Тенденции по отдельным видам кредитования Ипотека Автокредитование Потребительские и кредитные карты Ипотечное кредитование терпело стагнацию: повышение

- 8. Влияние новых реалий на заемщика

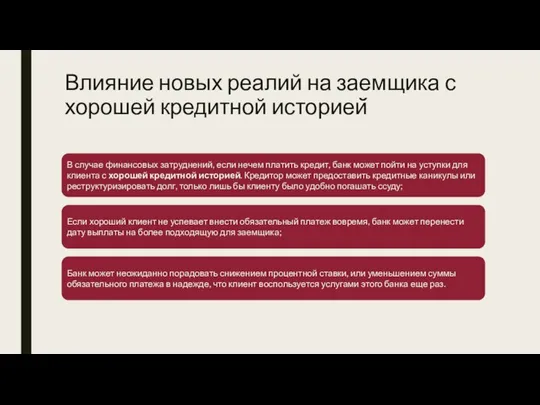

- 9. Влияние новых реалий на заемщика с хорошей кредитной историей В случае финансовых затруднений, если нечем платить

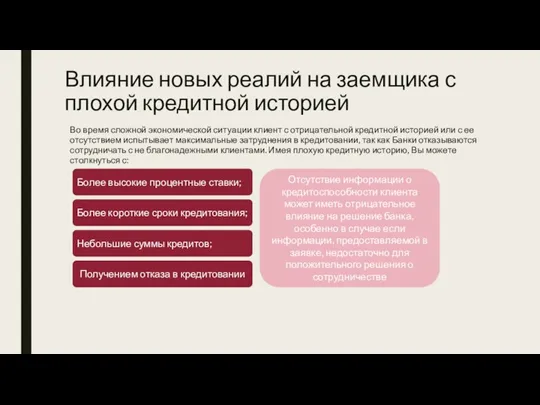

- 10. Влияние новых реалий на заемщика с плохой кредитной историей Во время сложной экономической ситуации клиент с

- 12. Скачать презентацию

Слайд 3ОТ 2014 К 2015 ГОДУ

Подведем итоги 2014 года по выданным кредитам.

На

ОТ 2014 К 2015 ГОДУ

Подведем итоги 2014 года по выданным кредитам.

На

Слайд 4Замедление темпов розничного

кредитования в 2014 году

Тенденция замедления новых выдач в

Замедление темпов розничного

кредитования в 2014 году

Тенденция замедления новых выдач в

Слайд 5Тенденции в кредитовании в 2015 году

Тенденции в кредитовании в 2015 году

Слайд 62015 в сравнении 2014

2015 в сравнении 2014

Слайд 7Тенденции по отдельным видам кредитования

Ипотека

Автокредитование

Потребительские и кредитные карты

Ипотечное кредитование терпело стагнацию:

Тенденции по отдельным видам кредитования

Ипотека

Автокредитование

Потребительские и кредитные карты

Ипотечное кредитование терпело стагнацию:

Слайд 8Влияние новых реалий на заемщика

Влияние новых реалий на заемщика

Слайд 9Влияние новых реалий на заемщика с хорошей кредитной историей

В случае финансовых

Влияние новых реалий на заемщика с хорошей кредитной историей

В случае финансовых

Слайд 10Влияние новых реалий на заемщика с плохой кредитной историей

Во время сложной

Влияние новых реалий на заемщика с плохой кредитной историей

Во время сложной

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски