- Андрей Хорунжий Президент Палаты Налоговых Консультантов РК, Управляющий Партнер Группы МинТакс

Содержание

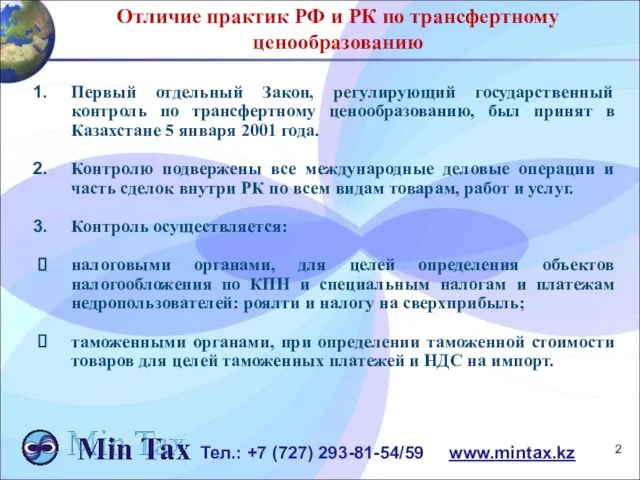

- 2. Отличие практик РФ и РК по трансфертному ценообразованию Первый отдельный Закон, регулирующий государственный контроль по трансфертному

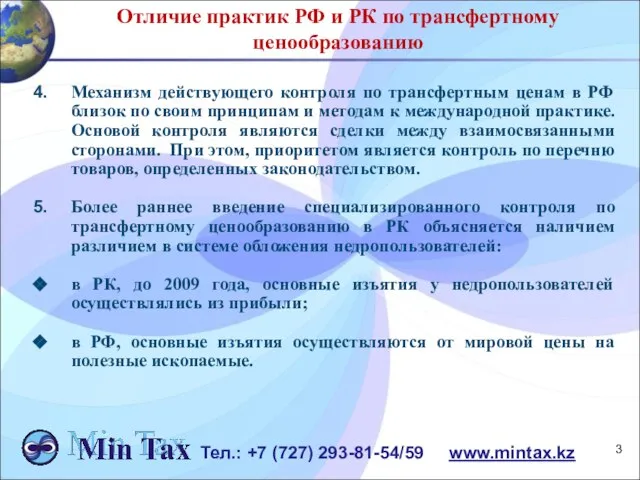

- 3. Отличие практик РФ и РК по трансфертному ценообразованию Механизм действующего контроля по трансфертным ценам в РФ

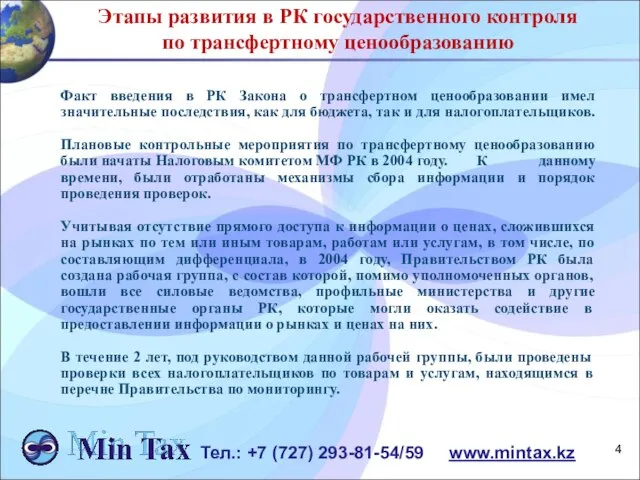

- 4. Этапы развития в РК государственного контроля по трансфертному ценообразованию Факт введения в РК Закона о трансфертном

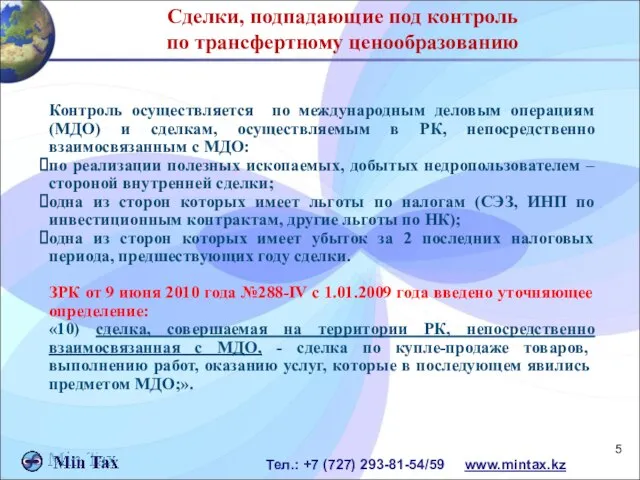

- 5. Сделки, подпадающие под контроль по трансфертному ценообразованию Контроль осуществляется по международным деловым операциям (МДО) и сделкам,

- 6. Пример возможного двойного налогообложения по сделкам на территории РК Компания А- производитель Компания В- оптовый покупатель

- 7. Механизмы контроля по трансфертному ценообразованию Контроль осуществляется путем проведения: Мониторинга по товарам, работам и услугам, по

- 8. Схема проведения мониторинга НК МФ РК Вопрос трансфертного ценообразования включается в плановую комплексную налоговую проверку Установлен

- 9. Основные товары и услуги, наиболее подверженные риску проверки Товары, работы и услуги, подлежащие мониторингу (ПП РК

- 10. финансовые услуги; услуги по транспортировке нефти и нефтепродуктов. 3. Биржевые товары (ПП РК от 6 мая

- 11. Отчетность по мониторингу сделок Отчетность предоставляется по товарам, услугам, работам, подлежащим мониторингу крупными налогоплательщиками, включенными в

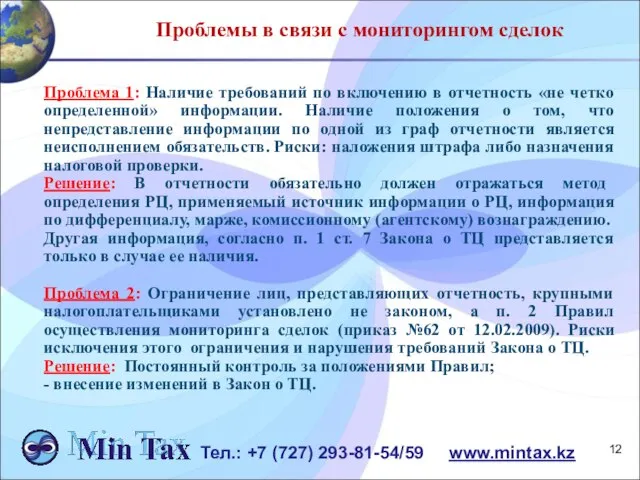

- 12. Проблемы в связи с мониторингом сделок Проблема 1: Наличие требований по включению в отчетность «не четко

- 13. Расширение понятия «взаимосвязанность сторон сделки» Согласно пп. 15) ст. 11 Закона о ТЦ, стороны взаимосвязанные, если

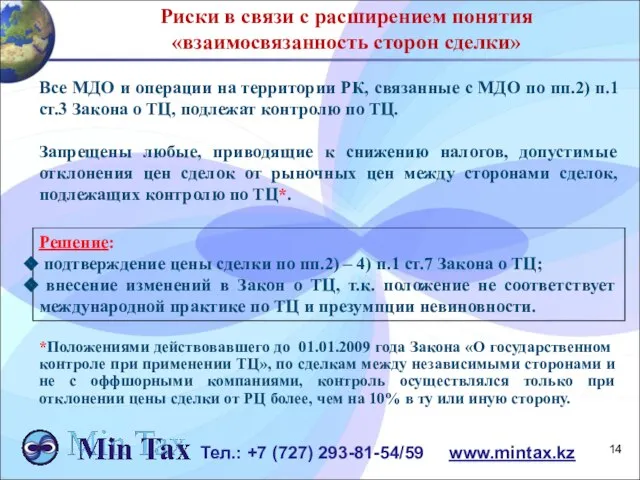

- 14. Риски в связи с расширением понятия «взаимосвязанность сторон сделки» Все МДО и операции на территории РК,

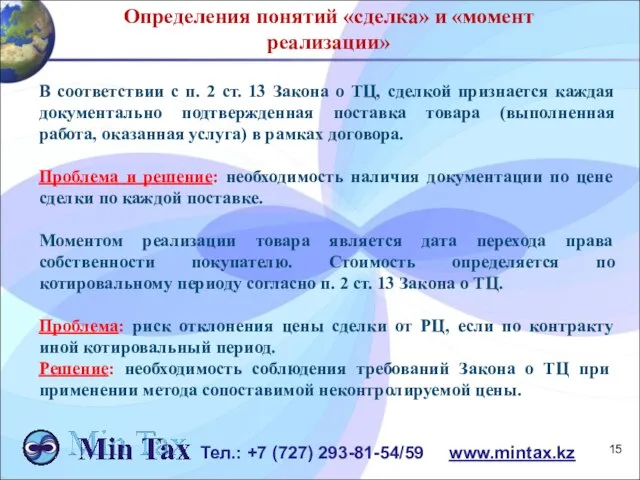

- 15. Определения понятий «сделка» и «момент реализации» В соответствии с п. 2 ст. 13 Закона о ТЦ,

- 16. Методы определения рыночной цены Рынок идентичных (однородных) товаров Официальные источники информации о ценах на товары Фактически

- 17. Нефть, нефтепродукты и природный газ Platt`s Global Alert, Reuters Energy 2000, Argus Media Руды, продукты неорганической

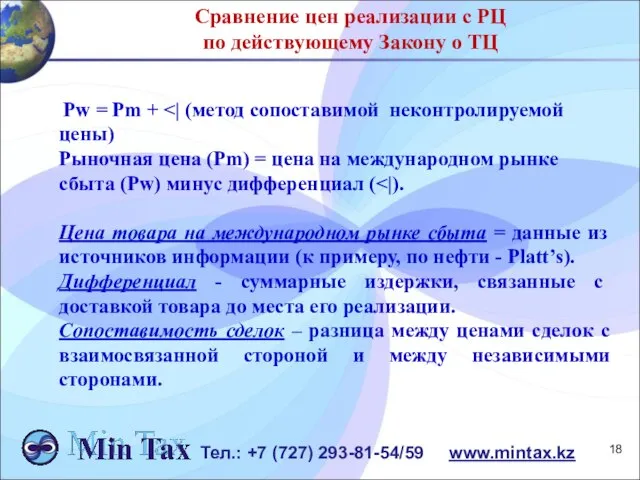

- 18. Сравнение цен реализации с РЦ по действующему Закону о ТЦ Pw = Pm + Рыночная цена

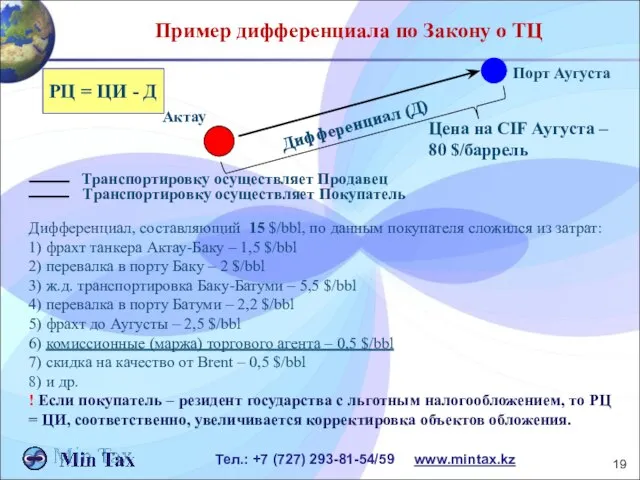

- 19. Цена на CIF Аугуста – 80 $/баррель Пример дифференциала по Закону о ТЦ Порт Аугуста РЦ

- 20. Практические вопросы по информации для расчета дифференциала Тел.: +7 (727) 293-81-54/59 www.mintax.kz Порядок получения информации для

- 21. Практические вопросы по составляющим дифференциала Тел.: +7 (727) 293-81-54/59 www.mintax.kz По подтверждающим документам налогоплательщики сталкиваются со

- 22. Практические вопросы по составляющим дифференциала Тел.: +7 (727) 293-81-54/59 www.mintax.kz 3. Ранний платеж предоставление договора банка

- 23. Случаи, когда дифференциал не учитывается Если сделка с компанией из оффшорной зоны (ОЗ). Список ОЗ установлен

- 24. Ограничения по котировальному периоду Котировальный период НЕФТЬ БИРЖЕВЫЕ ТОВАРЫ НЕБИРЖЕВЫЕ ТОВАРЫ не более 5 дней* до

- 25. Котировальный период DAF Адамова застава DAF Финешликте DAF Бутковце КАЗАХСТАН Россия Касий Котировальный период – до

- 26. Ограничения по котировальному периоду При несоответствии котировального периода, установленного в контракте на реализацию товаров (работ, услуг),

- 27. Выводы РФ выбрала наиболее цивилизованный и реализуемый на практике путь государственного контроля за трансфертными ценами. Контроль

- 29. Скачать презентацию

Слайд 2Отличие практик РФ и РК по трансфертному ценообразованию

Первый отдельный Закон, регулирующий государственный

Отличие практик РФ и РК по трансфертному ценообразованию

Первый отдельный Закон, регулирующий государственный

Слайд 3Отличие практик РФ и РК по трансфертному ценообразованию

Механизм действующего контроля по трансфертным

Отличие практик РФ и РК по трансфертному ценообразованию

Механизм действующего контроля по трансфертным

Слайд 4Этапы развития в РК государственного контроля

по трансфертному ценообразованию

Факт введения в

Этапы развития в РК государственного контроля

по трансфертному ценообразованию

Факт введения в

Слайд 5Сделки, подпадающие под контроль

по трансфертному ценообразованию

Контроль осуществляется по международным деловым

Сделки, подпадающие под контроль

по трансфертному ценообразованию

Контроль осуществляется по международным деловым

Слайд 6Пример возможного двойного налогообложения по сделкам на территории РК

Компания А-

производитель

Компания В-

Пример возможного двойного налогообложения по сделкам на территории РК

Компания А-

производитель

Компания В-

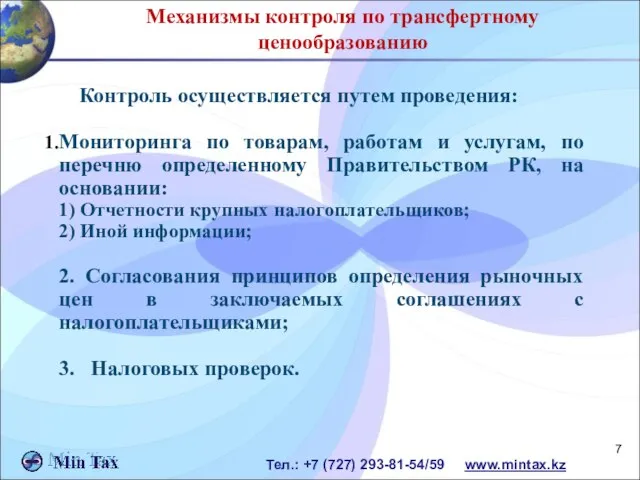

Слайд 7Механизмы контроля по трансфертному ценообразованию

Контроль осуществляется путем проведения:

Мониторинга по товарам, работам

Механизмы контроля по трансфертному ценообразованию

Контроль осуществляется путем проведения:

Мониторинга по товарам, работам

Слайд 8 Схема проведения мониторинга

НК МФ РК

Вопрос трансфертного ценообразования включается в плановую комплексную

Схема проведения мониторинга

НК МФ РК

Вопрос трансфертного ценообразования включается в плановую комплексную

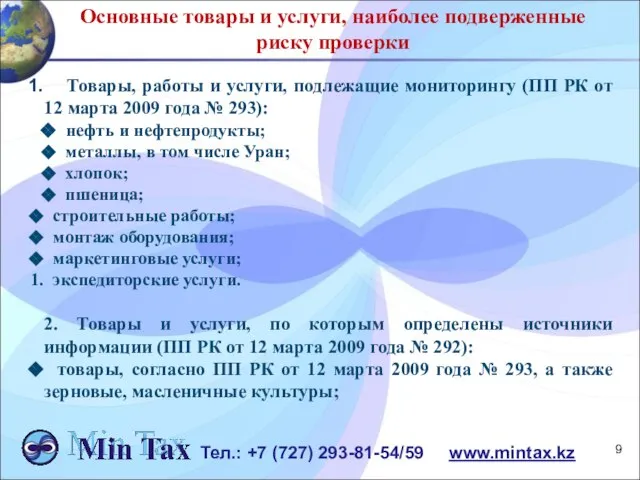

Слайд 9Основные товары и услуги, наиболее подверженные риску проверки

Товары, работы и услуги,

Основные товары и услуги, наиболее подверженные риску проверки

Товары, работы и услуги,

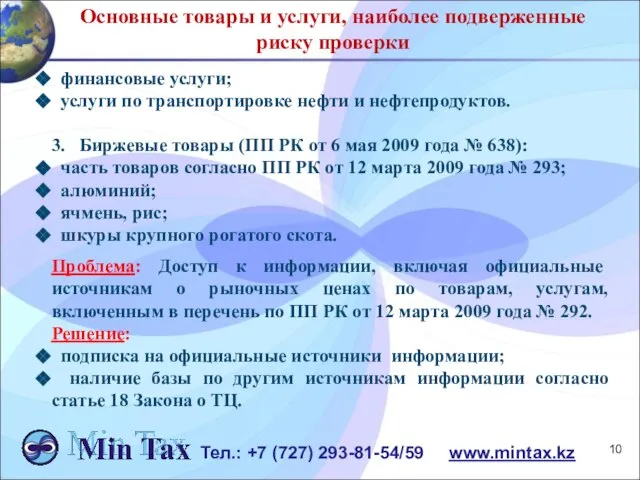

Слайд 10 финансовые услуги;

услуги по транспортировке нефти и нефтепродуктов.

3. Биржевые товары (ПП

финансовые услуги;

услуги по транспортировке нефти и нефтепродуктов.

3. Биржевые товары (ПП

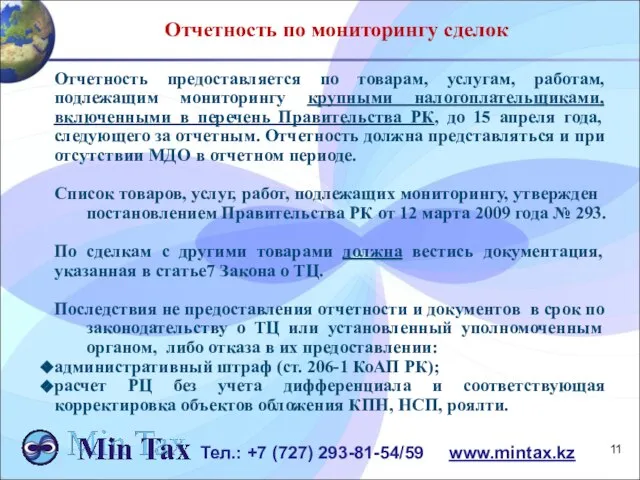

Слайд 11Отчетность по мониторингу сделок

Отчетность предоставляется по товарам, услугам, работам, подлежащим мониторингу крупными

Отчетность по мониторингу сделок

Отчетность предоставляется по товарам, услугам, работам, подлежащим мониторингу крупными

Слайд 12Проблемы в связи с мониторингом сделок

Проблема 1: Наличие требований по включению в

Проблемы в связи с мониторингом сделок

Проблема 1: Наличие требований по включению в

Слайд 13

Расширение понятия

«взаимосвязанность сторон сделки»

Согласно пп. 15) ст. 11 Закона о

Расширение понятия

«взаимосвязанность сторон сделки»

Согласно пп. 15) ст. 11 Закона о

Слайд 14

Риски в связи с расширением понятия «взаимосвязанность сторон сделки»

Все МДО и

Риски в связи с расширением понятия «взаимосвязанность сторон сделки»

Все МДО и

Слайд 15

Определения понятий «сделка» и «момент реализации»

В соответствии с п. 2 ст.

Определения понятий «сделка» и «момент реализации»

В соответствии с п. 2 ст.

Слайд 16Методы определения рыночной цены

Рынок идентичных (однородных) товаров

Официальные источники информации о ценах на

Методы определения рыночной цены

Рынок идентичных (однородных) товаров

Официальные источники информации о ценах на

Слайд 17Нефть, нефтепродукты и природный газ

Platt`s Global Alert,

Reuters Energy 2000,

Argus

Нефть, нефтепродукты и природный газ

Platt`s Global Alert,

Reuters Energy 2000,

Argus

Слайд 18

Сравнение цен реализации с РЦ

по действующему Закону о ТЦ

Pw

Сравнение цен реализации с РЦ

по действующему Закону о ТЦ

Pw

Слайд 19

Цена на CIF Аугуста –

80 $/баррель

Пример дифференциала по Закону о

Цена на CIF Аугуста –

80 $/баррель

Пример дифференциала по Закону о

Слайд 20

Практические вопросы по информации для расчета дифференциала

Тел.: +7 (727) 293-81-54/59

Практические вопросы по информации для расчета дифференциала

Тел.: +7 (727) 293-81-54/59

Слайд 21

Практические вопросы по составляющим дифференциала

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

По

Практические вопросы по составляющим дифференциала

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

По

Слайд 22

Практические вопросы по составляющим дифференциала

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

3.

Практические вопросы по составляющим дифференциала

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

3.

Слайд 23

Случаи, когда дифференциал не учитывается

Если сделка с компанией из

Случаи, когда дифференциал не учитывается

Если сделка с компанией из

Слайд 24Ограничения по котировальному периоду

Котировальный период

НЕФТЬ

БИРЖЕВЫЕ ТОВАРЫ

НЕБИРЖЕВЫЕ ТОВАРЫ

не более 5 дней* до и

Ограничения по котировальному периоду

Котировальный период

НЕФТЬ

БИРЖЕВЫЕ ТОВАРЫ

НЕБИРЖЕВЫЕ ТОВАРЫ

не более 5 дней* до и

Слайд 25Котировальный период

DAF Адамова застава

DAF Финешликте

DAF Бутковце

КАЗАХСТАН

Россия

Касий

Котировальный период

– до 31 дня

Самара

(17,0

Котировальный период

DAF Адамова застава

DAF Финешликте

DAF Бутковце

КАЗАХСТАН

Россия

Касий

Котировальный период

– до 31 дня

Самара

(17,0

Слайд 26Ограничения по котировальному периоду

При несоответствии котировального периода, установленного в контракте на реализацию

Ограничения по котировальному периоду

При несоответствии котировального периода, установленного в контракте на реализацию

Слайд 27Выводы

РФ выбрала наиболее цивилизованный и реализуемый на практике путь государственного контроля за

Выводы

РФ выбрала наиболее цивилизованный и реализуемый на практике путь государственного контроля за

Презентация на тему Луч и угол 7 класс

Презентация на тему Луч и угол 7 класс ПОВТОРЕНИЕ

ПОВТОРЕНИЕ Компания «Буржуй» Представляет вашему вниманию

Компания «Буржуй» Представляет вашему вниманию Гидромеханические процессы и аппараты

Гидромеханические процессы и аппараты Частица как часть речи Правописание частиц

Частица как часть речи Правописание частиц Нам 15 лет. Лучший выпуск в истории

Нам 15 лет. Лучший выпуск в истории Аборт

Аборт ЧАС ЗАНИМАТЕЛЬНОЙ БИОЛОГИИ 7 класс

ЧАС ЗАНИМАТЕЛЬНОЙ БИОЛОГИИ 7 класс "Горе от ума: как политическая комедия" 9 класс

"Горе от ума: как политическая комедия" 9 класс 1. Понятие легитимность означает: А) терпимость к другим мнениям Б) противостояние политических идей В) правомочность власти Г) прив

1. Понятие легитимность означает: А) терпимость к другим мнениям Б) противостояние политических идей В) правомочность власти Г) прив Что такое Закрытые Паевые Инвестиционные Фонды в России

Что такое Закрытые Паевые Инвестиционные Фонды в России 9 мая в 66 раз наша страна будет праздновать День Победы в ВОВ!!!

9 мая в 66 раз наша страна будет праздновать День Победы в ВОВ!!! Устойчивое развитие социо-эколого-экономической системы

Устойчивое развитие социо-эколого-экономической системы Что угрожает нашей планете Земля?

Что угрожает нашей планете Земля? Если не лениться , можно многого добиться

Если не лениться , можно многого добиться Презентация на тему Образ Наташи Ростовой в романе Л.Н. Толстого

Презентация на тему Образ Наташи Ростовой в романе Л.Н. Толстого  Развитие холдинга Развитие холдинга Заводы Заводы Каждый из пяти Итальянских заводов холдинга имет только складскую площадь от 12

Развитие холдинга Развитие холдинга Заводы Заводы Каждый из пяти Итальянских заводов холдинга имет только складскую площадь от 12  Новые совместные продукты фирмы "1С" и Microsoft 1С:Предприятие 8 + Microsoft Office 2010 для малого бизнеса"

Новые совместные продукты фирмы "1С" и Microsoft 1С:Предприятие 8 + Microsoft Office 2010 для малого бизнеса" Deutsche Phraseologie

Deutsche Phraseologie СПИРТ: его влияние на организм человека

СПИРТ: его влияние на организм человека Профессия - «Бренд-менеджер»

Профессия - «Бренд-менеджер» Организация социально значимой деятельности с детьми «группы риска»

Организация социально значимой деятельности с детьми «группы риска» Уголовный процесс (задачи)

Уголовный процесс (задачи) Презентация на тему Храмовое искусство Древней Руси

Презентация на тему Храмовое искусство Древней Руси  Разрезы (вырезы) на аксонометрических изображениях деталей

Разрезы (вырезы) на аксонометрических изображениях деталей Презентация на тему Пещерные храмы в Эллоре

Презентация на тему Пещерные храмы в Эллоре  Презентация на тему Кавказ в творчестве Пушкина

Презентация на тему Кавказ в творчестве Пушкина Натюрморт из крупного предмета быта и драпировки с простыми складками

Натюрморт из крупного предмета быта и драпировки с простыми складками