Содержание

- 2. 26.05.2021 10:14 ooo_sravniru 6742786000 Страхователь Страховщик / Хомяков А. Е. / Толибова Фарида Нуралиевна Страница 2

- 3. 26.05.2021 10:14 ooo_sravniru 6742786000 Страница 3 Страховщик / Хомяков А. Е. Страхователь (Застрахованное лицо) / Толибова

- 5. Общество с ограниченной ответственностью «Зетта Страхование» (ООО «Зетта Страхование») «У Т В Е Р Ж Д

- 6. 2 1. ОБЩИЕ ПОЛОЖЕНИЯ В соответствии с действующим законодательством Российской Федерации (в частности, Федеральным Законом «Об

- 7. 3 обеспеченному ипотекой, имеющее право получить удовлетворение своих денежных требований к должнику (Заемщику) из стоимости заложенного

- 8. 4 следствием любых форм острых, хронических или наследственных заболеваний или их осложнений, спровоцированных воздействием внешних факторов,

- 9. 5 2.6. Выгодоприобретателем по договору страхования, заключенному на основании настоящих Правил, может выступать: по страхованию недвижимого

- 10. 6 системы коммуникаций и оборудование: канализационную систему, систему холодного и горячего водоснабжения (не включая сантехническое оборудование),

- 11. 7 в) недвижимое имущество, ипотека которого не допускается в соответствии с действующим законодательством Российской Федерации. Территорией

- 12. 8 Ущерб застрахованному имуществу подлежит возмещению также в том случае, если источник взрыва находился вне территории

- 13. 9 а) Землетрясение – подземные толчки и колебания земной поверхности, возникающие в результате внезапных смещений и

- 14. 10 з) Гроза – атмосферное явление, связанное с развитием мощных кучево-дождевых облаков, сопровождающееся многократными электрическими разрядами

- 15. 11 воздействия воздушной ударной волны и падения на застрахованное имущество каких-либо предметов, сооружений или их частей,

- 16. 12 дефектов здания (сооружения, постройки), о которых на момент заключения договора страхования не было известно Страхователю

- 17. 13 указанные события произошли в результате действия вибрации, давления и иных подобных факторов (в том числе

- 18. 14 а) совершение сделки, не соответствующей закону или иным правовым актам; б) совершение сделки гражданином, признанным

- 19. 15 использования застрахованного имущества для целей, не соответствующих его назначению, если такое использование стало причиной гибели

- 20. 16 постоянного, регулярного или длительного термического воздействия, а также воздействия газов, паров, лучей, жидкостей, влаги или

- 21. 17 в результате обращения взыскания на имущество, право собственности на которое застраховано по настоящим Правилам, по

- 22. 18 застрахованного имущества или имущества Третьих лиц. Косвенные убытки и моральный вред не подлежат возмещению и

- 23. было застраховано не на полную стоимость или его действительная стоимость возросла, при условии 19 При заключении

- 24. целом устанавливается как сумма страховых взносов за каждый год. 20 уплаты Страхователем дополнительной страховой премии, соответствующей

- 25. подлежит. 21 Если срок страхования устанавливается как год (несколько лет) и месяц (несколько месяцев), то страховая

- 26. 22 Указанные изменения вносятся в договор страхования на основании письменного заявления Страхователя с приложением подтверждающих документов,

- 27. 23 родов); результатов проведенного медицинского обследования, подробных данных осмотра Застрахованного врачами-специалистами (в том числе заключений врачей,

- 28. 24 6.2.9. сведений об участниках сделок, предыдущих собственниках имущества и лицах, имеющих иные вещные права в

- 29. 25 В части личного страхования договор страхования может быть расторгнут по заявлению Страхователя, при этом применяются

- 30. 26 существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности, гибель застрахованного имущества,

- 31. 27 предусмотренном структурой тарифной ставки, если иной размер не предусмотрен договором страхования. При наличии выплат либо

- 32. 28 в течение 3-х рабочих дней с момента получения соответствующего заявления (выяснения обстоятельств, принятия решения), если

- 33. 29 отсрочить принятие решения о признании или непризнании произошедшего события страховым случаем по основаниям, предусмотренным настоящими

- 34. 30 Уведомление о фактическом наступлении неожиданного события, изменяющего степень риска, должно быть сделано в течение 3(трех)

- 35. 31 по требованию Страховщика сообщить ему в письменном виде всю необходимую информацию, позволяющую судить о причинах

- 36. 32 требовать выполнения Страховщиком условий договора страхования, настоящих Правил и действующего законодательства Российской Федерации; получить дубликат

- 37. 33 прав на недвижимое имущество и сделок с ним, свидетельство о праве на наследство, вступившее в

- 38. 34 Если вред жизни или здоровью Застрахованных / Третьих лиц был причинен за пределами территории Российской

- 39. 35 независимых специализированных организаций осуществляется за счет стороны, потребовавшей их участия. Если договором страхования или действующим

- 40. 36 Если договором страхования не предусмотрено иное, износ частей, узлов, деталей и иных материалов определяется в

- 41. 37 понесенные расходы, вызванные повреждением здоровья, в том числе расходы на медицинское обслуживание и лечение (если

- 42. 38 установлена иная страховая сумма. Страховщик осуществляет страховую выплату в течение срока, установленного п. 8.11. настоящих

- 43. 39 группы инвалидности осуществляет выплату в размере страховой суммы, равной 50% от общей страховой суммы (общего

- 44. 40 выплаты, даже если соответствующие меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к

- 45. 41 Отказ Страховщика произвести страховую выплату может быть обжалован Страхователем (Выгодоприобретателем) в суде в соответствии с

- 46. 42 Если к моменту наступления страхового случая Страхователь заключил договоры страхования имущества или права собственности с

- 47. 43 11. ПРОЧИЕ УСЛОВИЯ Иск по требованиям, вытекающим из договора страхования, может быть предъявлен Страховщику в

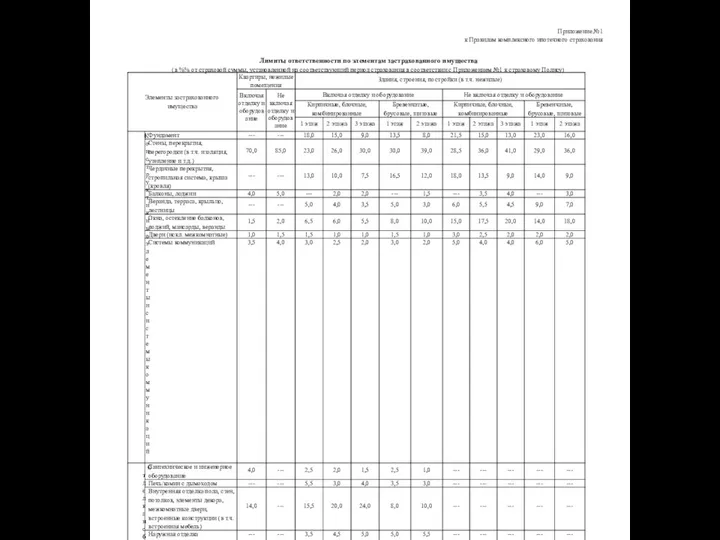

- 48. Приложение №1 к Правилам комплексного ипотечного страхования Лимиты ответственности по элементам застрахованного имущества (в %% от

- 49. Общество с ограниченной ответственностью «Зетта Страхование» (ООО «Зетта Страхование») Лицензии ЦБ РФ СЛ № 1083, СИ

- 50. 46

- 52. Скачать презентацию

Слайд 226.05.2021 10:14 ooo_sravniru 6742786000

Страхователь

Страховщик

/ Хомяков А. Е.

/ Толибова Фарида Нуралиевна

Страница 2

г. Москва «26»

26.05.2021 10:14 ooo_sravniru 6742786000

Страхователь

Страховщик

/ Хомяков А. Е.

/ Толибова Фарида Нуралиевна

Страница 2

г. Москва «26»

Страховщик:

ООО «Зетта Страхование»

ИНН 7710280644, ОГРН 1027739205240

Лицензия ЦБ РФ СЛ № 1083 от 24.06.2015 121087, Москва, Багратионовский проезд, д.7, корп.11., т.(495) 727-07-07

Тел.: 8 (800) 700-77-07

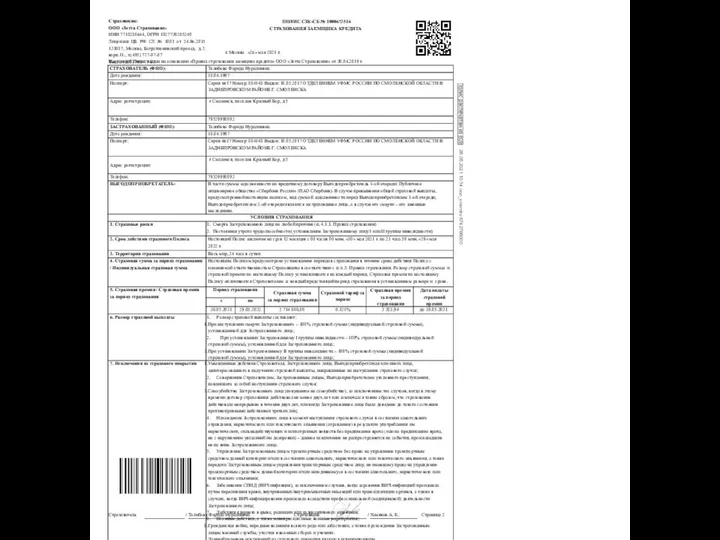

ПОЛИС СЗК-СБ № 1000672516 СТРАХОВАНИЯ ЗАЕМЩИКА КРЕДИТА

Настоящий Полис выдан на основании «Правил страхования заемщика кредита» ООО «Зетта Страхование» от 30.04.2019 г.

Слайд 326.05.2021 10:14 ooo_sravniru 6742786000

Страница 3

Страховщик

/ Хомяков А. Е.

Страхователь (Застрахованное лицо)

/ Толибова Фарида

26.05.2021 10:14 ooo_sravniru 6742786000

Страница 3

Страховщик

/ Хомяков А. Е.

Страхователь (Застрахованное лицо)

/ Толибова Фарида

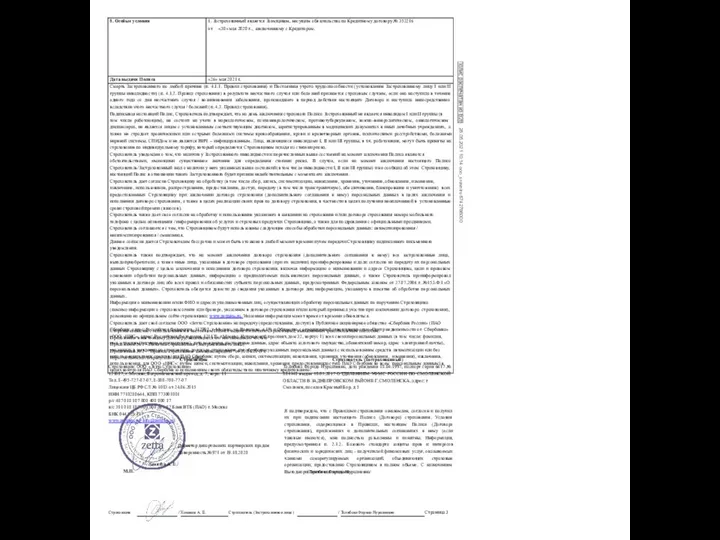

Стороны согласны с использованием в настоящем Полисе подписи и печати Страховщика, выполненных факсимильным способом. Приложения к настоящему Договору, являющиеся его неотъемлемой частью

Приложение №1 – Памятка Страхователя (Застрахованного лица)

Приложение №2 - "Правила страхования заемщика кредита" от 30.04.2019 г. https://zettains.ru/company/info/insurance-rules/

Страховщик

Страховщик: ООО «Зетта Страхование»

121087, г. Москва, Багратионовский проезд, д. 7, корп. 11

Тел. 8-495-727-07-07, 8-800-700-77-07

Лицензия ЦБ РФ СЛ № 1083 от 24.06.2015 ИНН 7710280644, КПП 773001001

р/с 407 018 107 000 400 000 17

к/с 301 018 107 000 000 001 87 Банк ВТБ (ПАО) г. Москва

БИК 044 525 187

www.zettains.ru, [email protected]

Страхователь (Застрахованный)

Толибова Фарида Нуралиевна, дата рождения 18.04.1997, паспорт cерия 6617 № 884148 выдан 10.05.2017 ОТДЕЛЕНИЕМ УФМС РОССИИ ПО СМОЛЕНСКОЙ ОБЛАСТИ В ЗАДНЕПРОВСКОМ РАЙОНЕ Г. СМОЛЕНСКА, адрес: г

Смоленск, поселок Красный Бор, д 5

Я подтверждаю, что с Правилами страхования ознакомлен, согласен и получил их при подписании настоящего Полиса (Договора) страхования. Условия страхования, содержащиеся в Правилах, настоящем Полисе (Договоре страхования), приложениях и дополнительных соглашениях к нему (если таковые имеются), мне полностью разъяснены и понятны. Информация, предусмотренная п. 2.1.2. Базового стандарта защиты прав и интересов физических и юридических лиц - получателей финансовых услуг, оказываемых членами саморегулируемых организаций, объединяющих страховые организации, предоставлена Страховщиком в полном объеме. С назначением Выгодоприобретателя согласен.

/Толибова Фарида Нуралиевна/

Директор департамента партнерских продаж Доверенность №971 от 19.10.2020

/ Хомяков А. Е./

М.П.

Слайд 5Общество с ограниченной ответственностью

«Зетта Страхование» (ООО «Зетта Страхование»)

«У Т В Е Р

Общество с ограниченной ответственностью

«Зетта Страхование» (ООО «Зетта Страхование»)

«У Т В Е Р

Приказом № 470 от «11» апреля 2019 г.

Действуют с «06» мая 2019 г. Генеральный директор ООО «Зетта Страхование»

И.С. Фатьянов

ПРАВИЛА

КОМПЛЕКСНОГО ИПОТЕЧНОГО СТРАХОВАНИЯ

Общие положения

Субъекты страхования

Объекты страхования

Страховые случаи, страховые риски и исключения, случаи отказа в страховой выплате

Порядок определения страховой суммы, страхового тарифа, страховой премии (страховых взносов)

Порядок заключения, исполнения и прекращения договора страхования

Права и обязанности сторон

Определение размера убытков или ущерба. Порядок определения страховой выплаты

Форс-мажор

Суброгация

Прочие условия

г. Москва

Слайд 62

1. ОБЩИЕ ПОЛОЖЕНИЯ

В соответствии с действующим законодательством Российской Федерации (в частности, Федеральным

2

1. ОБЩИЕ ПОЛОЖЕНИЯ

В соответствии с действующим законодательством Российской Федерации (в частности, Федеральным

При заключении договора страхования на условиях, содержащихся в настоящих Правилах, они становятся неотъемлемой частью договора страхования и обязательными для Страхователя и

Страховщика.

Договор страхования считается заключенным на условиях, содержащихся в настоящих Правилах, в том случае, если в договоре прямо указывается на их применение.

Если в договоре страхования (страховом полисе) имеется ссылка на документ, в котором изложены условия страхования, полностью или частично (в том числе Правила страхования), то

данные условия должны быть изложены в одном документе с договором страхования (страховым полисом), либо на его оборотной стороне, либо приложены к договору страхования (страховому

полису) как его неотъемлемая часть (в таком случае вручение Страхователю при заключении договора Правил страхования должно быть удостоверено записью в договоре страхования), либо

договор должен содержать ссылку на адрес размещения таких условий на сайте Страховщика в сети "Интернет", либо Страхователь должен быть проинформирован о таких условиях путем направления файла, содержащего текст данного документа, на указанный Страхователем адрес электронной почты

или путем вручения Страхователю электронного носителя информации, на котором размещен файл, содержащий текст данного документа.

В случае если документ, в котором изложены условия страхования, был представлен Страхователю без вручения текста документа на бумажном носителе, Страховщик обязан по требованию Страхователя выдать ему текст указанного документа на бумажном носителе.

При заключении договора страхования Страхователь и Страховщик могут договориться об изменении или исключении отдельных положений Правил страхования и о дополнении договора

страхования условиями, отличными от тех, которые содержатся в настоящих Правилах, если такие изменения и дополнения не противоречат действующему законодательству Российской Федерации.

Изменения и дополнения положений настоящих Правил, согласованные сторонами договора

страхования при его заключении, должны быть включены в текст договора. В этом случае настоящие Правила применяются к договору страхования в части, не противоречащей условиям, изложенным в тексте договора страхования.

При решении спорных вопросов положения договора страхования имеют преимущественную силу по отношению к настоящим Правилам.

Основные термины, используемые в настоящих Правилах:

Ипотека – залог недвижимого имущества, который устанавливается в обеспечение обязательств по кредитному договору, договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено действующим законодательством Российской Федерации.

Страховщик – страховая организация, осуществляющая страховую деятельность в соответствии с действующим законодательством Российской Федерации и имеющая лицензию, выданную органом страхового надзора.

Страхователь – лицо, заключившее со Страховщиком договор страхования.

Выгодоприобретатель – лицо, в пользу которого заключен договор страхования.

Застрахованный (Застрахованное лицо):

по страхованию гражданской ответственности – физическое или юридическое лицо, гражданская ответственность которого застрахована по договору страхования;

по личному страхованию – физическое лицо, чьи имущественные интересы, связанные с

причинением вреда здоровью, а также с его смертью, застрахованы по договору страхования.

Залогодатель – дееспособное физическое или юридическое лицо, субъект Российской Федерации, либо муниципальное образование, которое является собственником недвижимого имущества либо имеет иной основанный на законе или договоре интерес в его сохранении и обладает правом распоряжения (хозяйственного ведения) таким имуществом на законном основании, а также является должником по обязательству, обеспеченному ипотекой, либо лицом, не участвующим в этом обязательстве, предоставившее недвижимое имущество в залог для обеспечения долга.

Залогодержатель – дееспособное физическое или юридическое лицо, субъект Российской Федерации, либо муниципальное образование, являющееся Кредитором по обязательству,

Слайд 73

обеспеченному ипотекой, имеющее право получить удовлетворение своих денежных требований к должнику (Заемщику)

3

обеспеченному ипотекой, имеющее право получить удовлетворение своих денежных требований к должнику (Заемщику)

Третьи лица – любые физические и юридические лица за исключением сторон по договору, Выгодоприобретателя, Застрахованных лиц, а также Залогодателя и Залогодержателя.

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование.

Страховой случай – совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату.

Страховая сумма – определенная договором страхования денежная сумма, исходя из которой устанавливается размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

Страховая премия – плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, предусмотренные договором страхования.

Страховой взнос – часть страховой премии, уплачиваемой в рассрочку.

Страховой тариф – ставка страховой премии с единицы страховой суммы, с учетом объекта страхования и характера страхового риска, а также других условий страхования, в том числе наличия франшизы и ее размера в соответствии с условиями страхования.

Страховая выплата – установленная договором страхования денежная сумма, которую Страховщик в соответствии с договором страхования должен выплатить Страхователю

(Застрахованному лицу, Выгодоприобретателю) при наступлении страхового случая.

Лимит ответственности – установленный договором страхования в пределах страховой суммы максимальный размер страховой выплаты (в соответствии с п.5.7. настоящих Правил), в пределах которого Страховщик несет ответственность перед Страхователем (Застрахованным лицом, Выгодоприобретателем).

Франшиза – предусмотренная условиями договора страхования часть убытка, не подлежащая возмещению Страховщиком (в соответствии с п.5.11. настоящих Правил).

Договор страхования (страховой полис) – соглашение между Страхователем и Страховщиком, в силу которого одна сторона (Страховщик) обязуется за обусловленную договором

плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (Страхователю) или иному лицу, в пользу которого заключен

договор страхования (Выгодоприобретателю), причиненные вследствие этого события убытки застрахованному имуществу либо убытки в связи с иными имущественными интересами Страхователя / Выгодоприобретателя / Застрахованного лица (выплатить страховое возмещение) в

пределах определенной договором суммы (страховой суммы).

Договор об ипотеке – заключенный и зарегистрированный в соответствии с действующим законодательством Российской Федерации договор о залоге недвижимого имущества, по которому одна сторона – Залогодержатель, являющийся Кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – Залогодателя преимущественно перед другими кредиторами Залогодателя, за изъятиями, установленными федеральным законом.

Закладная – именная ценная бумага, удостоверяющая права Залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству.

Сумма непогашенной задолженности – сумма задолженности Заемщика по обеспеченному ипотекой обязательству, включающая в себя основную сумму долга, а также проценты за пользование

кредитом (заемными средствами). По соглашению сторон, указанному в договоре страхования, сумма непогашенной задолженности с письменного согласия Страхователя (Застрахованного лица) может

также включать в себя пени, штрафы, неустойки и иные платежи, предусмотренные условиями обеспеченного ипотекой обязательства и действующим законодательством Российской Федерации.

Аннуитетный платеж – ежемесячный равный платеж, производимый Страхователем

(Застрахованным лицом) в погашение кредита по кредитному договору, установленный на дату наступления страхового случая.

Территория страхования – указанная в договоре и настоящих Правилах территория, на которую распространяется страхование.

Несчастный случай – внезапно происшедшее непредвиденное кратковременное (в течение

нескольких часов) событие, связанное с воздействием извне, в т.ч. действием механических, термических, химических факторов, а также противоправных действий третьих лиц, не являющихся

Слайд 84

следствием любых форм острых, хронических или наследственных заболеваний или их осложнений, спровоцированных

4

следствием любых форм острых, хронических или наследственных заболеваний или их осложнений, спровоцированных

Болезнь – нарушение нормальной жизнедеятельности организма человека, вызванное

функциональными или морфологическими изменениями в результате воздействия на организм вредных факторов внешней среды (физических, химических, биологических, социальных и т.д.) или из-за генетических дефектов, и выразившееся во взаимодействии совокупности всех нарушений в организме и его ответных реакций.

Утрата трудоспособности – постоянная или длительная, полная или частичная утрата

Страхователем (Застрахованным) способности к труду при наличии медицинских и социальных показаний.

Временная утрата трудоспособности – такое состояние здоровья Застрахованного, при

котором он утрачивает способность к какому-либо труду на протяжении определенного ограниченного периода времени.

Инвалидность – социальная недостаточность Застрахованного вследствие нарушения здоровья со стойким расстройством функций организма, приводящая к ограничению жизнедеятельности и

необходимости социальной защиты, впервые установленная в период действия договора страхования.

Постоянная полная или частичная утрата общей трудоспособности с установлением I или II группы инвалидности – такое состояние здоровья Застрахованного, которое характеризуется необратимым существенным снижением трудоспособности Застрахованного вследствие травматического повреждения или заболевания, или при котором он по показаниям состояния здоровья нуждается в постоянном уходе, на постоянной основе утрачивает способность к труду или способность получать доход от любой трудовой деятельности, и которое обусловило решение бюро медико-социальной экспертизы об установлении I или II группы инвалидности.

Постоянная частичная утрата общей трудоспособности с установлением III группы инвалидности – необратимое существенное снижение трудоспособности вследствие травматического повреждения или заболевания, которое обусловило решение бюро медико-социальной экспертизы об установлении III группы инвалидности.

2. СУБЪЕКТЫ СТРАХОВАНИЯ

Страхователями являются дееспособные физические лица – граждане Российской Федерации, иностранные граждане или лица без гражданства, зарегистрированные на территории Российской Федерации, индивидуальные предприниматели, российские или иностранные юридические лица независимо от их организационно-правовой формы, заключившие со Страховщиком договоры страхования.

Страховщик – Общество с ограниченной ответственностью «Зетта Страхование» (ООО «Зетта Страхование»).

По договорам страхования, заключенным в соответствии с настоящими Правилами,

Застрахованными лицами являются:

по страхованию гражданской ответственности – дееспособные физические лица – граждане Российской Федерации, либо иностранные граждане или лица без гражданства, зарегистрированные на территории Российской Федерации, а также юридические лица и индивидуальные предприниматели, на которых в силу закона или договора может быть возложена обязанность возместить ущерб, причиненный жизни, здоровью и/или имуществу Третьих лиц;

по личному страхованию – дееспособные физические лица, названные в договоре страхования, чьи имущественные интересы, связанные с причинением вреда здоровью, а также с их смертью, застрахованы в соответствии с настоящими Правилами.

Если иное не предусмотрено договором страхования, Страхователь вправе заменить названного в договоре Застрахованного другим лицом в соответствии с условиями настоящих Правил

и действующего законодательства Российской Федерации.

Страхователь (Застрахованное лицо) вправе при заключении договора страхования назначать Выгодоприобретателей для получения страховых выплат по договору, а также заменять их в случаях, не противоречащих действующему законодательству Российской Федерации и в соответствии с условиями настоящих Правил.

В части личного страхования договор страхования в пользу лица, не являющегося Застрахованным лицом, в том числе в пользу не являющегося Застрахованным лицом Страхователя, может быть заключен только с письменного согласия Застрахованного лица.

Слайд 95

2.6. Выгодоприобретателем по договору страхования, заключенному на основании настоящих Правил, может выступать:

по

5

2.6. Выгодоприобретателем по договору страхования, заключенному на основании настоящих Правил, может выступать:

по

имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества. Договор страхования имущества, заключенный при отсутствии у Страхователя или Выгодоприобретателя интереса в сохранении застрахованного имущества, недействителен;

по личному страхованию – Застрахованный или любое иное лицо, назначенное

Выгодоприобретателем с письменного согласия Застрахованного, а в случае их смерти – законные наследники;

по страхованию утраты права собственности – Страхователь / Залогодатель или иное указанное в договоре лицо, имеющее право на получение страховой выплаты;

по страхованию гражданской ответственности – Третье лицо, жизни, здоровью и/или

имуществу которого может быть причинен ущерб в результате наступления страхового случая.

2.7. Заключение договора страхования в пользу Выгодоприобретателя не освобождает Страхователя от выполнения обязанностей по этому договору, если только договором не предусмотрено иное, либо обязанности Страхователя выполнены лицом, в пользу которого заключен договор.

3. ОБЪЕКТЫ СТРАХОВАНИЯ

Объектом страхования являются не противоречащие законодательству Российской Федерации имущественные интересы Страхователя (Выгодоприобретателя, Застрахованного):

связанные с риском утраты (гибели) или повреждения имущества (далее – «страхование

имущества»);

связанные с риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов Российской Федерации или Российской Федерации (далее – «страхование гражданской ответственности»);

связанные с причинением вреда здоровью Застрахованного лица, а также с его смертью в результате несчастного случая или болезни (далее – «личное страхование»);

связанные с риском возникновения непредвиденных расходов физических лиц,

юридических лиц в связи с полной или частичной утратой права владения, пользования, распоряжения недвижимым имуществом (далее – «страхование права собственности»).

Договор страхования может быть заключен в отношении всех вышеперечисленных объектов, любой их комбинации или каждого из объектов в отдельности. Страхователь (Застрахованный) указывает выбранные объекты в Заявлении на страхование.

Применительно к настоящим Правилам страхования к объектам недвижимого имущества относятся:

а) земельные участки, в том числе земельные участки с расположенными на них обособленными водными объектами (замкнутыми водоемами);

б) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких

изолированных комнат, отдельные помещения;

в) имущественный комплекс, используемый для осуществления предпринимательской деятельности (предприятие);

г) здания, строения, постройки, сооружения, нежилые помещения и кондоминиумы;

д) загородные дома, дачи, гаражи и другие строения потребительского назначения, а также отдельные помещения в этих строениях;

е) объекты незавершенного строительства, на которые оформлено право собственности;

ж) иное имущество, относимое к недвижимым вещам в соответствии с действующим законодательством Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество.

При страховании объектов недвижимого имущества используются следующие определения:

под «квартирой» понимается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме, включая:

конструктивные элементы: стены, все внутренние перекрытия и перегородки, колонны, лестницы внутри квартиры, балконы и лоджии, окна (в т.ч. остекление балконов и лоджий), двери (исключая межкомнатные);

Слайд 106

системы коммуникаций и оборудование: канализационную систему, систему холодного и горячего водоснабжения (не

6

системы коммуникаций и оборудование: канализационную систему, систему холодного и горячего водоснабжения (не

3.3.2. если договором страхования прямо предусмотрено, что застрахованным недвижимым имуществом признается «квартира, включая отделку и оборудование», то страхование распространяется также на:

элементы внутренней отделки (при наличии): отделку стен, пола, потолка (в т.ч. технические слои тепло-, гидро-, шумоизоляции и т.д.), элементы декора (лепнину, арки и т.д.), встроенные

конструкции, в т.ч. встроенную мебель, межкомнатные двери;

элементы внутреннего оборудования (при наличии): сантехническое оборудование; кондиционеры, внешние и внутренние навесные блоки; бойлеры, водонагреватели, газовую колонку, газовую плиту, систему подогрева пола, датчики утечки воды, детекторы обнаружения утечки газа в квартире и иные датчики, системы охранной и пожарной безопасности (в т.ч. камеры, домофоны), систему сигнализации.

3.3.3. под «жилым домом, строением (постройкой)» понимается возведенное под крышу индивидуально-определенное здание жилого (или нежилого фонда), включая:

конструктивные элементы – фундамент (с цоколем и отмосткой), стены, перекрытия и

перегородки, колонны, лестницы, полы (без отделочного покрытия), конструктивные элементы мансарды и крыши, кровлю, а также конструктивные элементы пристроек (крыльцо, террасу, веранду и т.д.), балконы и лоджии, козырьки, окна (в т.ч. остекление балконов и лоджий), двери (исключая межкомнатные);

наружную отделку, в т.ч. отделку стен, цоколя, наружные элементы декора (лепнина, наличники и т.д.);

внутреннюю отделку помещений (при наличии): отделку стен, пола, потолка (включая технические слои тепло-, гидро-, шумоизоляции и т.д.), элементы декора (лепнину, плинтусы, арки,

карнизы и т.д.), встроенные конструкции, в т.ч. встроенную мебель, межкомнатные двери;

системы коммуникаций и оборудование (при наличии) – печь/камин с дымоходом, систему отопления, электроснабжения (электрощит, электроавтоматы, электросчетчики, электропроводка, розетки, выключатели), газоснабжения (с соответствующим оборудованием, исключая газовые баллоны), водоснабжения, канализации, систему вентиляции с соответствующим оборудованием, телефонную, телевизионную и радиосети (в том числе выключатели и розетки), приборы отопления и котлы, бойлеры, водонагреватели, систему подогрева пола, сантехническое оборудование, кондиционеры, датчики утечки воды, детекторы обнаружения утечки газа и иные датчики, системы охранной и пожарной безопасности (в т.ч. камеры, домофоны), сигнализации, систему водоотвода (в т.ч. водосток), иные подобные системы, прочее оборудование.

Системы коммуникаций и соответствующее оборудование считаются застрахованными в пределах периметра строения (постройки), если в договоре страхования или приложении к нему прямо не указано на страхование систем коммуникаций и соответствующего оборудования в пределах земельного участка.

По согласованию со Страховщиком Страхователь может застраховать все недвижимое имущество, находящееся на территории страхования (кроме имущества, указанного в п.3.5. настоящих Правил), выборочные объекты имущества целиком или их отдельные элементы – в этом случае страхование не распространяется на иные элементы имущества, специально не поименованные в договоре страхования. Застрахованные объекты (или отдельные элементы) недвижимого имущества должны быть указаны в договоре страхования.

В соответствии с настоящими Правилами не могут быть застрахованы:

а) здания, строения, постройки и сооружения, конструктивные элементы и инженерные системы которых на момент заключения договора страхования находятся в аварийном состоянии, подлежат сносу, реконструкции или капитальному ремонту, непригодные для эксплуатации помещения;

б) имущество, находящееся в зоне, признанной компетентными государственными органами зоной возможного стихийного бедствия, а также в зоне военных действий с момента объявления в установленном порядке о такой угрозе, если такое объявление было произведено до момента заключения договора страхования;

Слайд 117

в) недвижимое имущество, ипотека которого не допускается в соответствии с действующим законодательством

7

в) недвижимое имущество, ипотека которого не допускается в соответствии с действующим законодательством

Территорией страхования по договорам, заключенным на основании настоящих Правил,

признается:

по страхованию недвижимого имущества – местонахождение (территория использования) застрахованного имущества;

по страхованию гражданской ответственности – местонахождение (территория использования) недвижимого имущества, гражданская ответственность за эксплуатацию которого

застрахована по договору;

по личному страхованию – указанная в договоре территория (территория Российской Федерации или весь мир);

по страхованию права собственности – территория Российской Федерации; при этом местонахождение имущества, право собственности на которое застраховано, должно быть указано в

договоре страхования.

Если указанная в договоре территория страхования изменяется, то Страхователь (Застрахованный, Выгодоприобретатель) обязан незамедлительно сообщить об этом Страховщику в письменной форме или другим способом, позволяющим зафиксировать это сообщение. Действие договора страхования не распространяется на соответствующие объекты, расположенные вне указанной в договоре территории.

4. СТРАХОВЫЕ СЛУЧАИ, СТРАХОВЫЕ РИСКИ И ИСКЛЮЧЕНИЯ, СЛУЧАИ ОТКАЗА В СТРАХОВОЙ ВЫПЛАТЕ

Страховым случаем по договору страхования, заключенному на основании настоящих Правил, по страхованию имущества является утрата (гибель) или повреждение застрахованного имущества вследствие наступления событий, предусмотренных п.п. 4.1.1.–4.1.8. настоящих Правил, за исключением событий, перечисленных в п.п. 4.5.–4.14. настоящих Правил, произошедших в течение срока действия договора страхования на оговоренной в договоре территории страхования:

Пожар

Под пожаром понимается неконтролируемое горение, случайно возникшее вне мест, специально предназначенных для его разведения и поддержания, или вышедшее за пределы этих мест, способное к самостоятельному распространению и причиняющее материальный ущерб.

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший в результате непосредственного воздействия на застрахованное имущество огня, дыма, продуктов горения,

горячих газов, высокой температуры и средств пожаротушения, применяемых с целью предотвращения дальнейшего распространения и гашения огня (воды, пены и др.).

Ущерб застрахованному имуществу подлежит возмещению также в том случае, если источник

возгорания находился вне территории страхования.

По риску «Пожар» не покрывается страхованием и не подлежит возмещению ущерб от повреждений огнем, возникший по иным причинам, а также ущерб, причиненный застрахованному имуществу в результате:

а) целенаправленного воздействия полезного (рабочего) огня и тепла, необходимых для

проведения термической обработки, жарки, обжига, варки, сушки, глажения, строительно-ремонтного воздействия и иных подобных целей, подпаливания, возникшего не вследствие пожара (например, при размещении имущества вблизи источников поддержания огня);

б) поджога как следствия противоправных действий третьих лиц;

в) пожара, вызванного взрывом или действием природных сил (стихийных бедствий).

Взрыв

Под взрывом понимается стремительно протекающий процесс физических и химических превращений веществ, сопровождающийся разрушительной работой расширяющихся газов или паров, вызванный освобождением значительного количества энергии в ограниченном объеме за короткий промежуток времени, в результате которого в окружающем пространстве образуется и распространяется ударная волна.

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший в результате

воздействия на застрахованное имущество огня, расширяющихся газов или паров, распространяемой ударной волны и движимых ею предметов/объектов, а также мер, направленных на ликвидацию последствий взрыва, возникших в результате взрыва газопроводов, паровых котлов, бойлеров и иных подобных установок, емкостей или механизмов, используемых для хранения, транспортировки или переработки (использования) газов или взрывчатых веществ в бытовых или промышленных целях.

Слайд 128

Ущерб застрахованному имуществу подлежит возмещению также в том случае, если источник взрыва

8

Ущерб застрахованному имуществу подлежит возмещению также в том случае, если источник взрыва

По риску «Взрыв» не покрывается страхованием и не подлежит возмещению ущерб,

причиненный застрахованному имуществу в результате:

взрыва как следствия противоправных действий третьих лиц;

незаконного хранения Страхователем (Выгодоприобретателем) или проживающих с ним членов семьи взрывчатых веществ;

преднамеренного подрыва, используемого в бытовых, промышленных, строительных или

военных целях.

Залив

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший в результате проникновения воды и/или иной жидкости из соседних помещений (в т.ч. в результате применения в них мер пожаротушения).

По соглашению сторон, указанному в договоре страхования, по риску «Залив» Страховщик также возмещает Страхователю (Выгодоприобретателю) ущерб, возникший вследствие

проникновения воды и/или иной жидкости из чердачных помещений (включая чердачные помещения, не принадлежащие Страхователю/Залогодателю), с крыши, через швы конструкций стен.

По риску «Залив» не подлежит возмещению ущерб, возникший вследствие: а) уборки и чистки помещений;

б) событий, произошедших в результате действия опасных природных явлений, связанных с

воздействием воды;

в) аварии инженерных систем, расположенных на территории страхования.

Авария инженерных систем

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший в результате:

а) внезапных отключений или аварий систем водоснабжения, канализации, отопления или пожаротушения, систем электро- и газоснабжения, расположенных на территории страхования, а

также установленного и подключенного к нему технического оборудования и бытовой техники (трубы и стационарно соединенные с ними аппараты и приборы, такие как краны, вентили, баки, радиаторы, стиральные и посудомоечные машины, фильтры очистки воды, отопительные котлы,

водонагреватели, система обслуживания бассейнов и стационарно подключенные к системам водоснабжения и канализации системы жизнеобеспечения аквариумов, в т.ч. система слива и залива

воды, системы биологической фильтрации и регенерации и т.п.), повреждения этих систем и оборудования по причине действия низких или высоких температур;

б) замерзания и размораживания наружных и внутренних систем водоснабжения, отопления,

канализации, автоматического пожаротушения, а также стационарно подключенного к ним оборудования;

в) срабатывания противопожарных систем, не вызванных необходимостью их включения.

По риску «Авария инженерных систем» не является страховым случаем ущерб, возникший в результате:

а) аварий, возникших вследствие естественного износа, коррозии, ржавления, окисления водопроводных, канализационных, отопительных и иных инженерных систем;

б) внезапного включения противопожарных систем, явившегося следствием:

высокой температуры или дыма, возникших при пожаре;

монтажа или демонтажа, ремонта или изменения конструкции самих противопожарных систем;

строительных дефектов или дефектов самих систем, о которых было известно или должно

быть известно Страхователю до наступления страхового случая.

Стихийные бедствия

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший вследствие повреждения или уничтожения застрахованного имущества в результате действия следующих опасных природных явлений и процессов:

Под опасным природным явлением следует понимать гидрометеорологическое, гелиогеофизическое или иное природное явление, которое по интенсивности развития,

продолжительности или моменту возникновения может представлять угрозу жизни или здоровью граждан, а также может наносить значительный материальный ущерб. Критерии опасных природных явлений устанавливаются действующими нормативами Росгидромета РФ.

Опасные геологические явления и процессы, в том числе:

Слайд 139

а) Землетрясение – подземные толчки и колебания земной поверхности, возникающие в результате

9

а) Землетрясение – подземные толчки и колебания земной поверхности, возникающие в результате

Утрата (гибель) или повреждение застрахованного имущества в результате землетрясения не является страховым случаем, если при проектировании, строительстве и эксплуатации

застрахованных зданий и сооружений должным образом не учитывались сейсмогеологические условия местности, в которой расположены эти здания и сооружения.

б) Вулканическое извержение – период активной деятельности вулкана, когда он выбрасывает

на земную поверхность раскаленные или горячие твердые, жидкие и газообразные вулканические продукты и изливает лаву.

в) Обвал – отрыв и падение больших масс горных пород на крутых и обрывистых склонах гор, речных долин и морских побережий, происходящие главным образом за счет ослабления связности горных пород под влиянием процессов выветривания, деятельности поверхностных и подземных вод.

г) Оползень – смещение масс горных пород по склону под воздействием собственного веса и дополнительной нагрузки вследствие подмыва склона, переувлажнения, сейсмических толчков и

иных процессов.

д) Действие подземного огня – неконтролируемый процесс горения, стихийно возникающий и распространяющийся под землей.

е) Оседание грунта – естественная просадка грунта над природными (естественными) полостями (впадинами, трещинами в породе).

ж) Камнепад – обвал камней в горах.

Опасные гидрологические явления и процессы, в том числе:

а) Наводнение – затопление территории водой, являющееся стихийным бедствием. Наводнение может происходить в результате подъема уровня воды во время половодья или паводка, при заторе, зажоре, вследствие нагона в устье реки, а также при прорыве гидротехнических сооружений.

б) Половодье – фаза водного режима реки, ежегодно повторяющаяся в данных климатических условиях в один и тот же сезон, характеризующаяся наибольшей водностью, высоким и длительным

подъемом уровня воды, и вызываемая снеготаянием или совместным таянием снега и ледников.

в) Паводок (в том числе катастрофический) – фаза водного режима реки, которая может многократно повторяться в различные сезоны года, характеризующаяся интенсивным, обычно кратковременным увеличением расходов и уровней воды, и вызываемая дождями или снеготаянием во время оттепелей.

г) Цунами – морские волны, возникающие при подводных и прибрежных землетрясениях. д) Затопление – покрытие территории водой в период половодья или паводков.

е) Подтопление – повышение уровня грунтовых вод, нарушающее нормальное использование

территории, строительство и эксплуатацию расположенных на ней объектов.

ж) Сель – стремительный поток большой разрушительной силы, состоящий из смеси воды и рыхлообломочных пород, внезапно возникающий в бассейнах небольших горных рек в результате интенсивных дождей или бурного таяния снега, а также прорыва завалов и морен.

з) Лавина – быстрое, внезапно возникающее движение снега и (или) льда вниз по крутым

склонам гор, представляющее угрозу жизни и здоровью людей, наносящее ущерб объектам экономики и окружающей природной среде.

Опасные метеорологические явления и процессы, в том числе:

а) Сильный ветер – движение воздуха относительно земной поверхности со скоростью или горизонтальной составляющей свыше установленных нормативов для данной местности.

б) Вихрь – атмосферное образование с вращательным движением воздуха вокруг вертикальной или наклонной оси.

в) Ураган – ветер разрушительной силы и значительной продолжительности, со скоростью свыше установленных нормативов для данной местности.

г) Циклон – атмосферное возмущение с пониженным давлением воздуха и ураганными скоростями ветра, возникающее в тропических широтах и вызывающее огромные разрушения и гибель людей (местное название тропического циклона – тайфун).

д) Шторм – длительный очень сильный ветер, вызывающий сильные волнения на море и разрушения на суше.

е) Смерч – сильный маломасштабный атмосферный вихрь, в котором вращается воздух, обладающий большой разрушительной силой.

ж) Шквал – резкое кратковременное усилие ветра, сопровождающееся изменением его

направления, связанное с конвективными процессами.

Слайд 1410

з) Гроза – атмосферное явление, связанное с развитием мощных кучево-дождевых облаков, сопровождающееся

10

з) Гроза – атмосферное явление, связанное с развитием мощных кучево-дождевых облаков, сопровождающееся

Если это предусмотрено в договоре страхования, страховым случаем также признается ущерб, причинный застрахованному имуществу в результате природных пожаров –

неконтролируемого процесса горения, стихийно возникающего и распространяющегося в природной среде (в т.ч. ландшафтный, лесной, степной, торфяной пожары).

Удар молнии.

Под «ударом молнии» понимается прямое попадание в застрахованное имущество электрического искрового разряда, возникающего между облаками и землей, при котором ток молнии протекает через элементы застрахованного имущества и оказывает электрическое, термическое (возгорание) или механическое (разрушение, повреждение) воздействие на него.

Страховщик возмещает Страхователю (Выгодоприобретателю) следующие виды ущерба,

вызванные молнией: возгорание, опаливание, оплавление, разломы, трещины, иные повреждения, вызванные воздействием высокой температуры, взрывом.

Если иное не предусмотрено договором страхования, не подлежит возмещению ущерб, причиненный электрическому и электронному оборудованию вследствие короткого замыкания,

повышения напряжения, индукции в сети, вызванных ударом молнии, за исключением случаев непосредственного попадания молнии в данное оборудование.

Ущерб, возникший в результате «Стихийных бедствий», относится к одному страховому

случаю, если причины, его вызвавшие, действовали в течение последовательных 72 (семидесяти двух) часов в период действия договора страхования и были вызваны одинаковыми причинами, либо одно чрезвычайное природное событие явилось следствием другого. В противном случае убытки рассматриваются как относящиеся к различным страховым случаям.

По риску «Стихийные бедствия» Страховщик также возмещает Страхователю

(Выгодоприобретателю) ущерб, возникший в результате возгорания, вызванного действием природных сил, и непосредственного воздействия на застрахованное имущество огня, дыма, продуктов горения, горячих газов, высокой температуры и средств пожаротушения, применяемых с целью предотвращения дальнейшего распространения и гашения огня (воды, пены и др.).

По риску «Стихийные бедствия» не подлежит возмещению ущерб, возникший вследствие:

проведения строительных, взрывных работ, выемки грунта из котлованов или карьеров,

засыпки пустот или проведения земленасыпных работ, а также добычи или разработки месторождений любого рода полезных ископаемых;

вторичных проявлений молнии и связанных с этим явлений, под которыми понимается любое

косвенное воздействие удара молнии, исключающее ее прямое попадание в застрахованное имущество и его отдельные элементы (в том числе электрическое оборудование и электроустановки);

ошибок проектирования и строительства объектов недвижимости, при которых возведенные объекты по техническим параметрам не соответствуют природно-климатическим условиям местности, на которой они располагаются.

4.1.6. Постороннее воздействие

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший вследствие повреждения или уничтожения застрахованного имущества в результате:

а) падения деревьев, столбов, мачт освещения, иных сооружений и объектов, за исключением

убытков, произошедших вследствие падения на застрахованный объект каких-либо предметов в результате «Стихийных бедствий» (п.4.1.5. настоящих Правил);

Если иное не предусмотрено договором страхования, не подлежит возмещению ущерб,

причиненный застрахованному имуществу в результате падения находящегося на территории страхования «сухостоя» (засохших на корню деревьев или кустарников).

б) наезда наземных транспортных средств или самодвижущихся машин, навала водных транспортных средств или самоходных плавающих сооружений, а также вызванного этим падения на застрахованное имущество каких-либо предметов, сооружений или их частей, включая деревья,

столбы и т.д.

Если иное не предусмотрено договором страхования, не подлежит возмещению ущерб, причиненный застрахованному имуществу в результате наезда/навала на застрахованное имущество транспортных средств под управлением Страхователя / Выгодоприобретателя / Залогодателя, членов их семей или работающего у него персонала;

в) падения на застрахованное имущество летательных объектов (самолетов, вертолетов, космических аппаратов и т.д.), либо их частей, обломков или их груза и предметов из них, а также

Слайд 1511

воздействия воздушной ударной волны и падения на застрахованное имущество каких-либо предметов, сооружений

11

воздействия воздушной ударной волны и падения на застрахованное имущество каких-либо предметов, сооружений

Договором страхования может быть предусмотрено исключение из страхового покрытия

ущерба, причиненного вследствие падения беспилотного летательного аппарата (в страховое покрытие включается только ущерб, возникший в результате падения исключительно пилотируемых летательных аппаратов), что прямо должно быть указано в договоре страхования.

Противоправные действия Третьих лиц

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший вследствие утраты (гибели) или повреждения застрахованного имущества в результате попытки или совершения следующих неправомерных действий Третьих лиц, за которые по законодательству Российской Федерации наступает уголовная или административная ответственность:

а) хищения застрахованного имущества или его отдельных элементов в результате кражи, грабежа или разбоя.

Кража – тайное хищение имущества, совершенное с корыстной целью противоправное безвозмездное изъятие и/или обращение чужого имущества в пользу виновного или другого лица,

причинившего ущерб собственнику или иному владельцу этого имущества. Ущерб возмещается только в том случае, если на месте такого изъятия были обнаружены признаки (следы) взлома дверей

или окон, проникновение осуществлено в результате прорубания отверстий в полу, перегородках, стенах, крыше, либо в результате применения отмычек или других технических средств, что должно быть подтверждено компетентными органами в результате проведенной экспертизы.

Грабеж – открытое хищение имущества с применением насилия либо с угрозой применения насилия.

Разбой – нападение в целях хищения чужого имущества, совершенное с применением насилия, либо с угрозой применения такого насилия;

б) хулиганских действий – умышленного уничтожения или повреждения застрахованного

имущества или его частей Третьими лицами без цели хищения;

в) поджога, взрыва, в т.ч. подрыва взрывчатых веществ или боеприпасов.

По соглашению сторон, указанному в договоре, страхованием покрывается также ущерб, причиненный застрахованному имуществу в результате:

а) неосторожных непреднамеренных действий Третьих лиц;

б) вандализма – осквернения зданий или иных сооружений, порчи имущества на общественном транспорте или в иных общественных местах;

в) терроризма – совершения преступления против общественной безопасности, заключающегося в совершении взрыва, поджога или иных действий, создающих опасность гибели людей, причинения значительного имущественного ущерба либо наступления иных общественно

опасных последствий, если эти действия совершены в целях нарушения общественной безопасности, устрашения населения либо оказания воздействия на принятие решений органами власти, а также

угрозы или попытки совершения указанных действий в тех же целях.

По риску «Противоправные действия третьих лиц» не подлежит возмещению ущерб:

а) возникший вследствие утраты (гибели) или повреждения застрахованного имущества в результате:

мошенничества (хищения чужого имущества или приобретения права на чужое имущество

путем обмана или злоупотребления доверием);

присвоения или растраты (хищения чужого имущества, вверенного виновному);

вымогательства (требования передачи чужого имущества или права на имущество, совершения других действий имущественного характера под угрозой применения насилия либо уничтожения или повреждения чужого имущества, а равно под угрозой распространения сведений, позорящих потерпевшего или его близких, либо иных сведений, которые могут причинить существенный вред правам или законным интересам потерпевшего или его близких);

б) нанесенный членами семьи Страхователя (Залогодателя, Выгодоприобретателя) или работающим у него обслуживающим персоналом, лицами, которым это имущество было передано по договору аренды, лизинга, проката и т.д.;

в) возникший вследствие нанесения на застрахованное имущество рисунков, надписей, приклеивание плакатов и прочих подобных действий.

По соглашению сторон, указанному в договоре страхования, Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший вследствие конструктивных дефектов:

Страховщик возмещает Страхователю (Выгодоприобретателю) ущерб, возникший

вследствие гибели или повреждения застрахованного имущества в результате конструктивных

Слайд 1612

дефектов здания (сооружения, постройки), о которых на момент заключения договора страхования не

12

дефектов здания (сооружения, постройки), о которых на момент заключения договора страхования не

Под конструктивным дефектом здания понимается не связанное с естественным износом

непредвиденное и внезапное разрушение или физическое повреждение конструктивных элементов (фундамента, колонн, перекрытий, балок, несущих стен, и т.д.) застрахованных зданий (помещений, сооружений, построек) вследствие дефектов внутренних и внешних несущих конструкций, существенных для устойчивости здания (помещения, сооружения, постройки), и невозможности в связи с этим пользования зданием (помещением, сооружением, постройкой) по назначению, в соответствии с санитарно-эпидемиологическими и иными нормами, устанавливающими требования к жилым и иным помещениям (зданиям, сооружениям, постройкам).

Страховым случаем по договору считается разрушение или повреждение в результате одной или нескольких нижеуказанных причин, на что прямо указывается в договоре страхования:

Некачественное выполнение строительно-монтажных работ в застрахованном здании,

в котором расположено застрахованное помещение, сооружении, постройке;

Дефекты производственных материалов;

Ошибки проектирования;

4.1.8.2. По риску «Конструктивные дефекты» не подлежит возмещению ущерб, причиненный: а) вследствие дефектов конструкций, не являющихся несущими;

б) внутренней и наружной отделке застрахованных зданий (помещений, сооружений, построек); в) вследствие непредвиденного разрушения или физического повреждения зданий (помещений,

сооружений, построек), произошедшего не в период действия договора страхования;

г) вследствие выполнения Страхователем в период действия договора страхования строительных, ремонтных работ, проведения перепланировки или переустройства помещения без специального разрешения (согласования, уведомления) компетентных органов в установленном законом порядке или с нарушением требований, согласованных для проведения перепланировки, переустройства;

д) застрахованному объекту, не принятому в эксплуатацию в установленном законом порядке; е) вследствие невыполнения подрядной/проектной организацией или их представителями,

занятыми производством строительно-монтажных работ, строительных норм и правил (СНиП), а также правил техники безопасности при проведении работ на застрахованных объектах;

ж) вследствие постоянного воздействия эксплуатационных факторов (износа, коррозии, окисления, гниения, самовозгорания).

Если иное не предусмотрено договором страхования, страхование от риска «Конструктивные дефекты» не производится в отношении зданий (сооружений, построек), если с момента ввода их в эксплуатацию прошло менее 3-х лет и более 50-ти.

Страховым случаем по договору страхования, заключенному на основании настоящих Правил, по страхованию гражданской ответственности является обязанность Страхователя

(Застрахованного) в соответствии с действующим законодательством Российской Федерации возместить ущерб (вред), причиненный жизни, здоровью и/или имуществу Третьих лиц вследствие наступления событий, предусмотренных п.п.4.2.1.–4.2.4. настоящих Правил, за исключением

событий, перечисленных в п.п.4.5.–4.14. настоящих Правил, произошедших в течение срока действия договора страхования на оговоренной в договоре территории страхования:

Пожар;

Взрыв;

Залив;

Причинение вреда жизни, здоровью и/или имуществу Третьих лиц в результате пожара, взрыва признается страховым случаем, если указанные события отвечали требованиям п.п. 4.1.1. – 4.1.2. настоящих Правил.

Причинение вреда жизни, здоровью и/или имуществу Третьих лиц в результате залива

признается страховым случаем, если ущерб причинен вследствие проникновения воды и/или иной жидкости в соседние помещения в результате внезапных отключений или аварий инженерных систем, расположенных на территории страхования, а также установленного и подключенного к нему технического оборудования и бытовой техники, и указанные события отвечали требованиям п. 4.1.4. настоящих Правил.

По соглашению сторон, указанному в договоре страхования, по страхованию гражданской ответственности Страховщик также возмещает Страхователю (Выгодоприобретателю) ущерб, возникший в результате механических повреждений. Причинение вреда жизни, здоровью, и\или имуществу Третьих лиц в результате механических повреждений подлежит возмещению, если

Слайд 1713

указанные события произошли в результате действия вибрации, давления и иных подобных факторов

(в

13

указанные события произошли в результате действия вибрации, давления и иных подобных факторов

(в

4.2.5. При этом свершившееся событие, предусмотренное п. 4.2. настоящих Правил, признается страховым случаем, только если указанное событие:

произошло в период действия договора страхования, и претензия по возмещению вреда,

причиненного жизни/здоровью и/или имуществу Третьих лиц в результате его наступления, заявлена Страхователю (Застрахованному лицу) до истечения двух календарных лет с момента наступления страхового события, если договором страхования не предусмотрен иной срок;

в силу закона или иного нормативно-правового акта повлекло возникновение обязанности Страхователя (Застрахованного лица) возместить причиненный Третьим лицам вред. При этом факт

установления такой обязанности Страхователя (Застрахованного лица) должен быть подтвержден вступившим в силу решением судебных органов или признанием Страхователем (Застрахованным лицом) с письменного согласия Страховщика имущественной претензии Третьих лиц о возмещении

причиненного им вреда.

Страховым случаем по договору страхования, заключенному на основании настоящих Правил, по личному страхованию является наступление событий, предусмотренных п.п. 4.3.1.–4.3.4. настоящих Правил, за исключением событий, перечисленных в п.п. 4.5.–4.14. настоящих Правил, произошедших в течение срока действия договора страхования на оговоренной в договоре территории страхования:

Смерть Застрахованного в результате несчастного случая или болезни;

Постоянная полная или частичная утрата общей трудоспособности с установлением I или II группы инвалидности в результате несчастного случая или болезни;

Постоянная частичная утрата общей трудоспособности с установлением III группы инвалидности в результате несчастного случая или болезни;

Временная утрата трудоспособности в результате несчастного случая или болезни;

События, указанные в п.п. 4.3.1. – 4.3.4., признаются страховыми случаями, если они произошли (впервые наступили) в течение срока действия договора страхования (или иного указанного в договоре срока) и явились следствием несчастного случая или болезни Застрахованного, при этом:

несчастный случай, следствием которого они явились, впервые произошел в период действия договора страхования;

болезнь, следствием которой они явились, впервые диагностирована в период действия договора страхования, если договором не предусмотрено иное.

Постоянная утрата Застрахованным лицом трудоспособности с установлением группы инвалидности признается страховым случаем, если подача Застрахованным лицом заявления в компетентные органы о признании его инвалидом и о присвоении ему группы инвалидности с

прилагаемыми к нему документами осуществлена в период действия договора страхования.

Договором страхования может быть предусмотрено страхование рисков постоянной полной или частичной утраты Застрахованным общей трудоспособности с установлением инвалидности (п. 4.3.2. настоящих Правил) исключительно на случай установления I группы инвалидности или на случай установления I или II групп инвалидности.

Если иное не предусмотрено договором страхования, не является страховым случаем смерть Застрахованного или установление инвалидности I, II, III группы, наступившие до истечения шести месяцев с начала действия договора вследствие заболеваний сердца и сосудов; органического поражения центральной нервной системы; легочной (сердечно-легочной) недостаточности, обусловленной хроническим заболеванием; туберкулеза; злокачественного заболевания любой локализации; заболевания крови и кроветворных органов; осложнений цирроза печени; почечной недостаточности, обусловленной нефритом, нефрозом; диабета; осложнений неспецифического язвенного колита; намеренного употребления алкоголя, наркотических и токсических веществ, осложнений алкоголизма и наркомании (токсикомании).

Страховым случаем по договору страхования, заключенному на основании настоящих Правил, по страхованию права собственности является полная или частичная утрата Страхователем (Залогодателем, Выгодоприобретателем) права собственности на предмет ипотеки вследствие наступления событий, предусмотренных п.п. 4.4.1.–4.4.2. настоящих Правил, за исключением событий, перечисленных в п.п. 4.5.–4.14. настоящих Правил, произошедших в течение срока действия договора страхования на оговоренной в договоре территории страхования:

Признание недействительности сделки

Страховщик возмещает ущерб, возникший вследствие утраты прав на недвижимое имущество в результате признания по решению суда сделки об отчуждении недвижимого имущества недействительной по следующим основаниям:

Слайд 1814

а) совершение сделки, не соответствующей закону или иным правовым актам; б) совершение

14

а) совершение сделки, не соответствующей закону или иным правовым актам; б) совершение

в) совершение сделки гражданином, ограниченным судом в дееспособности;

г) совершение сделки несовершеннолетним;

д) совершение юридическим лицом сделки, выходящей за пределы его правоспособности;

е) совершение сделки неуполномоченным лицом или лицом с превышением имеющихся у него полномочий;

ж) совершение сделки гражданином, не способным понимать значение своих действий или

руководить ими;

з) совершение мнимой или притворной сделки, а также сделки, совершенной под влиянием заблуждения, обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств. При этом указанные события признаются страховыми случаями, только если по изложенным в настоящем пункте обстоятельствам признана недействительной сделка, предшествовавшая сделке по отчуждению имущества в пользу Страхователя (Выгодоприобретателя, Залогодателя).

4.4.2. Удовлетворение виндикационного иска

Страховщик возмещает ущерб, возникший вследствие утраты прав на недвижимое имущество в результате удовлетворения виндикационного иска к Страхователю (Залогодателю, Выгодоприобретателю) по следующим основаниям:

а) несоблюдение при осуществлении сделок по отчуждению недвижимого имущества прав:

несовершеннолетних детей;

одиноко проживающих пенсионеров;

инвалидов;

лиц, состоящих на учете в психоневрологическом или наркологическом диспансере;

лиц, признанных в установленном судебном порядке недееспособными или ограниченно дееспособными (по любым законным основаниям);

сособственников в праве общей долевой или совместной собственности;

наследников при разделе наследственного имущества;

б) предъявление прав на жилое недвижимое имущество лицами, снятыми с регистрационного учета в связи с призывом на военную службу, осуждением к лишению свободы, признанием безвестно отсутствующим, отъездом на учебу, в дома престарелых и т.д.;

в) наличие недействительных или ненадлежаще оформленных документов, подтверждающих

право собственности на недвижимое имущество, а также документов, являющихся основанием для совершения сделки;

г) по иным законным основаниям.

Если это предусмотрено договором страхования, страховым случаем также признается утрата прав на недвижимое имущество в результате признания по решению суда сделки об отчуждении недвижимого имущества недействительной по основаниям, предусмотренным Федеральным законом от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)».

Случай признается страховым, если факт утраты права собственности на недвижимое

имущество подтвержден вступившим в законную силу решением суда. Страховщик несет ответственность только в случаях, если исковое заявление, на основании которого было принято решение суда, подано в суд в период действия договора страхования.

Не являются страховыми случаями:

по страхованию имущества – события, произошедшие вследствие:

совершения или попытки совершения умышленных действий или преступлений с участием Страхователя / Залогодателя / Выгодоприобретателя, находящихся в прямой связи со страховым случаем и направленных на повреждение или уничтожение застрахованного имущества. Если иное не предусмотрено договором страхования, не являются страховыми случаями также события, произошедшие вследствие совершения или попытки совершения умышленных действий или преступлений, совершенных с участием проживающих со Страхователем / Залогодателем / Выгодоприобретателем членов его семьи, или работающего у него обслуживающего персонала, или иных лиц, действующих по их поручению;

Примечание: для целей настоящих Правил лицо признается действующим умышленно, если оно

осознавало опасность своих действий (бездействия), предвидело возможность или неизбежность наступления страхового случая и желало его наступления, либо допускало наступление страхового случая или относилось к возможным последствиям своих действий (бездействия) безразлично.

Слайд 1915

использования застрахованного имущества для целей, не соответствующих его назначению, если такое использование

15

использования застрахованного имущества для целей, не соответствующих его назначению, если такое использование

проникновения в помещение дождя, снега, града, воды или иной жидкости через незакрытые окна и двери, иные отверстия, не предусмотренные проектом (за исключением случаев,

когда такое проникновение стало возможным не по вине Страхователя / Залогодателя / Выгодоприобретателя или в результате наступления страхового случая);

нарушения Страхователем (Залогодателем, Выгодоприобретателем) правил хранения в

помещении легковоспламеняющихся или горючих жидкостей и взрывчатых веществ, если допущенные нарушения явились причиной утраты или повреждения имущества;

приведшего к гибели или повреждению имущества нарушения Страхователем (Залогодателем, Выгодоприобретателем) инструкций по хранению, эксплуатации и обслуживанию имущества, а также сроков его эксплуатации, условий противопожарной или охранной безопасности,

правил пользования и условий эксплуатации электрических, отопительных, водопроводных, канализационных и противопожарных систем, неисполнение предписаний государственных и

ведомственных надзорных органов;

пожара, вызванного выделением тепла при брожении, гниении или других экзотермических реакциях (в том числе самовозгорания), произошедших вследствие естественных свойств застрахованного имущества либо иного имущества на территории страхования;

возгорания (оплавления, задымления) электрооборудования и электропроводки по

причине короткого замыкания, вызванного нагрузками свыше максимально предусмотренного значения;

естественного износа или коррозии водопроводных, канализационных, отопительных или иных водосодержащих систем;

износа, коррозии, окисления, снижения стоимости застрахованного имущества в

результате его неиспользования или действия обычных погодных условий;

дефектов и повреждений застрахованного имущества, которые были известны или должны были быть известны Страхователю (Залогодателю, Выгодоприобретателю) до наступления страхового случая, но о которых не был поставлен в известность Страховщик;

кражи или грабежа имущества (отдельных его элементов) во время страхового случая

или непосредственно после него, а также хулиганских действий, если данное имущество не застраховано по риску «Противоправные действия третьих лиц»;

ветхости, износа строений или их частей;

проведения перепланировки или переустройства помещений без специального разрешения (согласования, уведомления) компетентных органов в соответствии с действующим законодательством Российской Федерации или с нарушением требований, согласованных для проведения перепланировки, переустройства;

влажности внутри помещения, здания (грибок, плесень и т.п.), брожения, гниения, если это не явилось следствием страхового случая;

взрывов, происходящих в камерах сгорания (в части ущерба, причиненного двигателям

внутреннего сгорания или аналогичным машинам и агрегатам).

по страхованию гражданской ответственности – события, произошедшие вследствие:

непреодолимой силы или умысла потерпевшего;

причинения Страхователем (Застрахованным) ущерба лицам, ответственность которых застрахована по одному и тому же договору;

попытки или совершения террористического акта или его последствий;

заражения Третьих лиц каким-либо инфекционным заболеванием, пищевого, алкогольного или подобного им отравления, разового, периодического или длительного воздействия вредоносных свойств и условий (вдыхание, применение какого-либо вещества, прием пищи и т.п.);

постоянного выброса и сброса загрязняющих веществ;

выпуска или использования опасной для пользователя и окружающих продукции, в т.ч. воздействия асбеста, асбестовой пыли, асбестоволокна или любых продуктов, содержащих асбест, а также диэтилстирола, диоксина, формальдегида и радиоактивных изотопов, других сильнодействующих ядовитых веществ;

потравы полей;

осуществления любых действий Страхователем (Застрахованным лицом) либо их работниками, совершенных в состоянии наркотического или алкогольного опьянения;

Слайд 2016

постоянного, регулярного или длительного термического воздействия, а также воздействия газов, паров, лучей,

16

постоянного, регулярного или длительного термического воздействия, а также воздействия газов, паров, лучей,

повреждения магистральных коммуникаций: кабелей, каналов, водопроводов, газопроводов и других путепроводов.

по личному страхованию – события, наступившие в результате:

действий, совершенных Застрахованным в состоянии алкогольного, наркотического и/или токсического опьянения, в результате употребления им наркотических, сильнодействующих лекарственных препаратов и психотропных веществ без предписания врача, а также вызванные психическими / психоневротическими расстройствами или эпилептическими приступами и связанными с этим изменениями личности и/или характера, про которые Застрахованный знал или должен был знать до заключения договора страхования. Если иное не предусмотрено договором, под состоянием алкогольного опьянения понимается уровень содержания этилового спирта в биологических жидкостях, тканях, выдыхаемом воздухе от 1,0 (одной) промилле и выше, при этом если имеется более двух показателей и они разнятся, то за основу берется большее значение;

управления Застрахованным источником повышенной опасности (в т.ч. любым средством транспорта или иными моторными машинами, аппаратами, приборами и др.) без права такого управления либо в состоянии алкогольного, токсического или наркотического опьянения, а также заведомой передачи управления лицу, не имевшему права управления или находившемуся в состоянии алкогольного, наркотического и/или токсического опьянения, а также в случае отказа Застрахованного либо лица, в управление которого передан источник повышенной опасности, от прохождения освидетельствования на состояние алкогольного опьянения;

заражения ВИЧ-инфекцией, заболевания СПИДом, а также вследствие и/или в связи со злокачественными новообразованиями, если ВИЧ-инфекция, СПИД или злокачественные заболевания впервые были диагностированы до заключения договора страхования, или Застрахованный на момент заключения договора страхования состоял на диспансерном учете в медицинском учреждении по поводу этих заболеваний, и / или знал, но не уведомил Страховщика о таких заболеваниях при заключении договора страхования;

несчастных случаев или болезней, произошедших во время прохождения Застрахованным военной службы, участия в военных сборах, учениях;

нормального и/или осложненного течения беременности и/или родов, если договором страхования не предусмотрено иное;

совершения Застрахованным противоправных действий, участия в разбоях, нападениях

и т.д.;

занятий Застрахованным любым видом спорта на профессиональном уровне, включая соревнования и тренировки, а также опасными видами спорта на любительском уровне (авто- и мотоспорт, любые виды конного спорта, парашютный спорт, единоборства и боевые искусства (бокс, тайский бокс, кикбоксинг и все их разновидности, самбо / рукопашный бой, ашихара-карате, кеоку- синкай, таэквондо, кудо), альпинизм, скалолазание, подъем на высокие здания и сооружения, горный туризм (в т.ч. с использованием различных приспособлений и средств транспорта), подводное плавание, стрельба, участие в охоте с применением любого вида оружия, воздушные виды спорта (включая полеты, а также прыжки с возвышенностей, высоких сооружений или летальных аппаратов), фристайл, спидвей, сплав, рафтинг, гонки на скоростных средствах водного транспорта (гидроциклы, скутера и т.д.), каньонинг), если договором страхования не предусмотрено иное.

Под занятием спортом на любительском уровне (любительским спортом) понимается занятие Застрахованным в спортивных кружках, секциях и т. д. на коммерческой основе или самостоятельные занятия спортом, не связанные с исполнением служебных обязанностей, а также непосредственно подготовка или участие в конкурсах, соревнованиях, кубках, олимпиадах и/или подобных мероприятиях, проводимых на уровне мира, России, между городами или иными регионами, а также между спортивными школами, секциями и аналогичными организациями.

Профессиональным признается спорт, являющийся основным видом деятельности для спортсмена, который получает в соответствии с контрактом заработную плату или иное денежное

вознаграждение за подготовку к спортивным мероприятиям и участие в них.

по страхованию права собственности – убытки, возникшие при признании Страхователя (Залогодателя) решением суда недобросовестным приобретателем (владельцем), а также при потере или лишении прав собственности:

в результате отчуждения собственником недвижимого имущества другим лицам по возмездному или безвозмездному договору;

в результате отказа собственника от права собственности на недвижимое имущество;

Слайд 2117

в результате обращения взыскания на имущество, право собственности на которое застраховано по

17

в результате обращения взыскания на имущество, право собственности на которое застраховано по

в связи с указанием, предписанием, требованием или незаконным действием (бездействием) государственных, правительственных или муниципальных органов, а также

должностных лиц этих органов; принятием законов, указов или иных нормативно – правовых документов, прекращающих право собственности;

в результате любого действия / бездействия, совершенного в нарушение какого-либо

закона, иных нормативных документов (в т.ч. неуплаты Страхователем (Залогодателем, Выгодоприобретателем) необходимых сборов или налогов при оформлении и регистрации права собственности на недвижимое имущество, а также эксплуатации недвижимого имущества), любых договоров (в т.ч. с продавцом недвижимости);

в результате совершения или попытки совершения преступного действия или

бездействия Страхователем / Залогодателем / Выгодоприобретателем, находящегося в прямой связи со страховым случаем, любых действий, совершенных в состоянии интоксикации, алкогольного или наркотического опьянения.

Если договором страхования не предусмотрено иное, не признаются страховыми случаями

события, возникшие в результате совершения или попытки совершения умышленных действий или преступлений с участием проживающих со Страхователем / Залогодателем / Выгодоприобретателем членов семьи или работающего обслуживающего персонала, или их сотрудников, находящихся при исполнении должностных обязанностей, или иных лиц, действующих по их поручению;

в связи с изъятием земельного участка, на котором находится имущество, для

государственных или муниципальных нужд либо ввиду ненадлежащего использования земельного участка (на основании решения суда, решений федеральных органов исполнительной власти субъектов Российской Федерации);

в результате изъятия у Страхователя (Залогодателя) земельного участка, если использование участка осуществляется не в соответствии с его назначением или с нарушением

требований законодательства Российской Федерации (использование участка осуществляется с грубым нарушением правил рационального использования земли, установленных земельным законодательством, в частности если участок используется не в соответствии с его целевым

назначением или его использование приводит к существенному снижению плодородия сельскохозяйственных земель либо значительному ухудшению экологической обстановки);

в связи с фактом, ситуацией, обстоятельством, которые на дату начала действия конкретного договора страхования были известны Страхователю (Залогодателю), или о которых он обязан был знать;