Антикоррупционная политика организации. Формирование антикоррупционного поведения участников образовательного процесса

- Антикоррупционная политика организации. Формирование антикоррупционного поведения участников образовательного процесса

Содержание

- 2. В широком смысле: «Коррупция - это моральное разложение должностных лиц и политиков, выражающееся в незаконном обогащении,

- 3. ОТНОШЕНИЯ В СФЕРЕ ОБРАЗОВАНИЯ

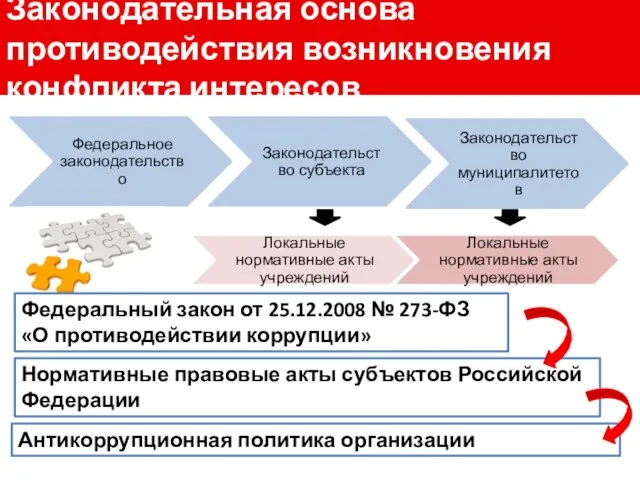

- 4. Законодательная основа противодействия возникновения конфликта интересов Федеральный закон от 25.12.2008 № 273-ФЗ «О противодействии коррупции» Нормативные

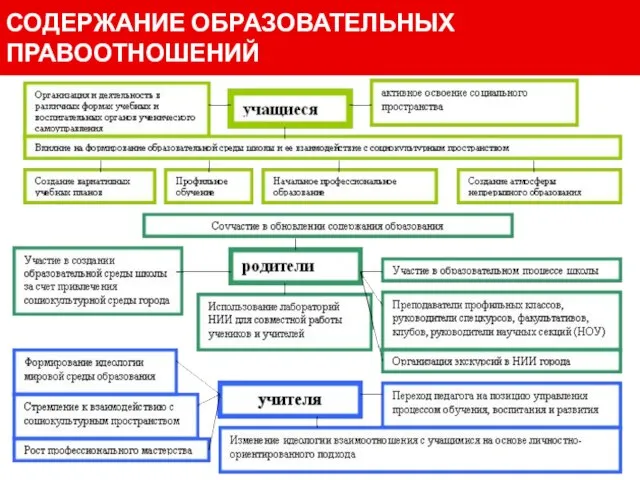

- 5. СОДЕРЖАНИЕ ОБРАЗОВАТЕЛЬНЫХ ПРАВООТНОШЕНИЙ

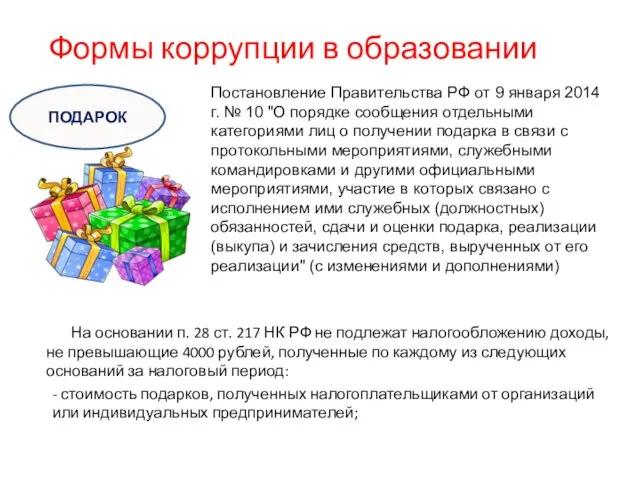

- 6. Формы коррупции в образовании Постановление Правительства РФ от 9 января 2014 г. № 10 "О порядке

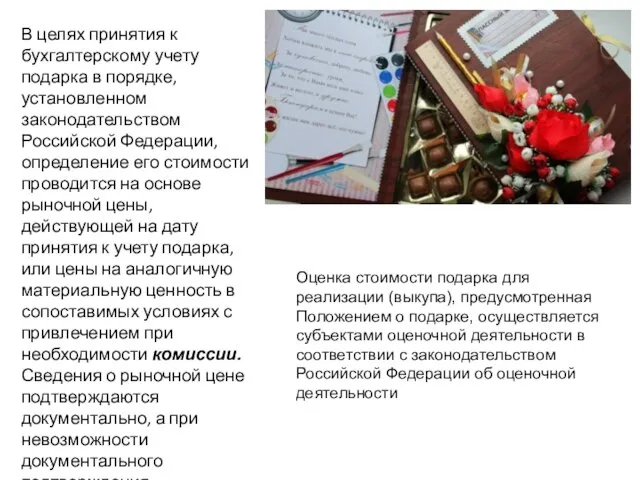

- 7. В целях принятия к бухгалтерскому учету подарка в порядке, установленном законодательством Российской Федерации, определение его стоимости

- 8. Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям,

- 10. Скачать презентацию

Слайд 2В широком смысле:

«Коррупция - это моральное разложение должностных лиц и политиков, выражающееся

В широком смысле:

«Коррупция - это моральное разложение должностных лиц и политиков, выражающееся

Слайд 3ОТНОШЕНИЯ В СФЕРЕ ОБРАЗОВАНИЯ

ОТНОШЕНИЯ В СФЕРЕ ОБРАЗОВАНИЯ

Слайд 4Законодательная основа противодействия возникновения конфликта интересов

Федеральный закон от 25.12.2008 № 273-ФЗ

«О противодействии

Законодательная основа противодействия возникновения конфликта интересов

Федеральный закон от 25.12.2008 № 273-ФЗ

«О противодействии

Слайд 5СОДЕРЖАНИЕ ОБРАЗОВАТЕЛЬНЫХ

ПРАВООТНОШЕНИЙ

СОДЕРЖАНИЕ ОБРАЗОВАТЕЛЬНЫХ

ПРАВООТНОШЕНИЙ

Слайд 6Формы коррупции в образовании

Постановление Правительства РФ от 9 января 2014 г. №

Формы коррупции в образовании

Постановление Правительства РФ от 9 января 2014 г. №

Слайд 7В целях принятия к бухгалтерскому учету подарка в порядке, установленном законодательством Российской

В целях принятия к бухгалтерскому учету подарка в порядке, установленном законодательством Российской

Слайд 8Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться

Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер