- Автоматизация ресторанов

Содержание

- 2. Цели и задачи автоматизации Схема автоматизации – комплекс программных, аппаратных, организационных решений, являющихся инструментарием для эффективного

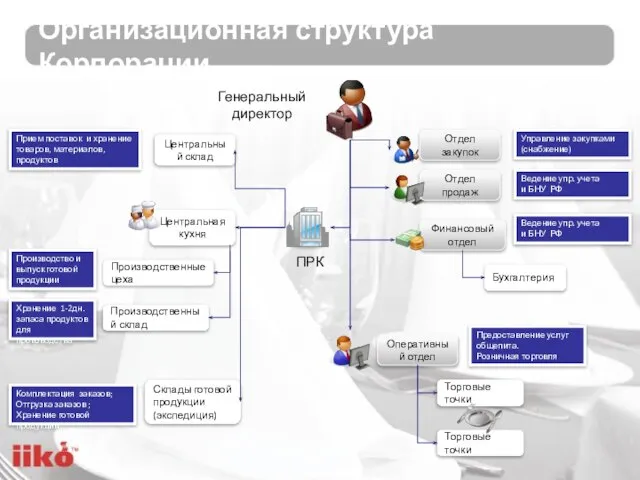

- 3. Центральная кухня Торговые точки Организационная структура Корпорации Оперативный отдел Отдел продаж Финансовый отдел Центральный склад Производственные

- 4. Схема товародвижения Центральный склад Центральная кухня Склад готовой продукции Поставщики Розничные покупатели Оптовые покупатели Товары, материалы

- 5. Производственная логистика

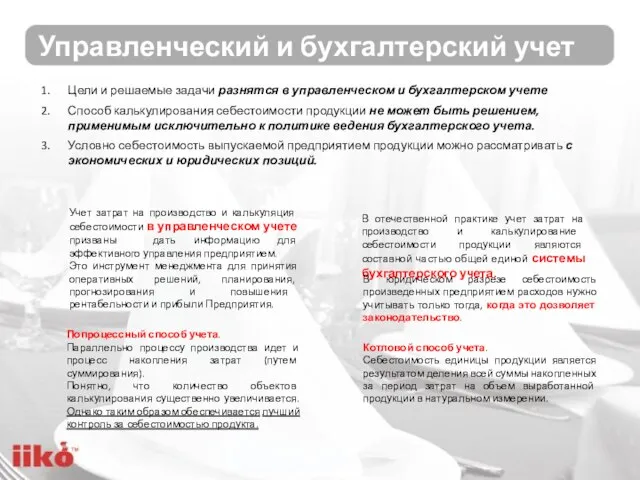

- 6. Управленческий и бухгалтерский учет Цели и решаемые задачи разнятся в управленческом и бухгалтерском учете Способ калькулирования

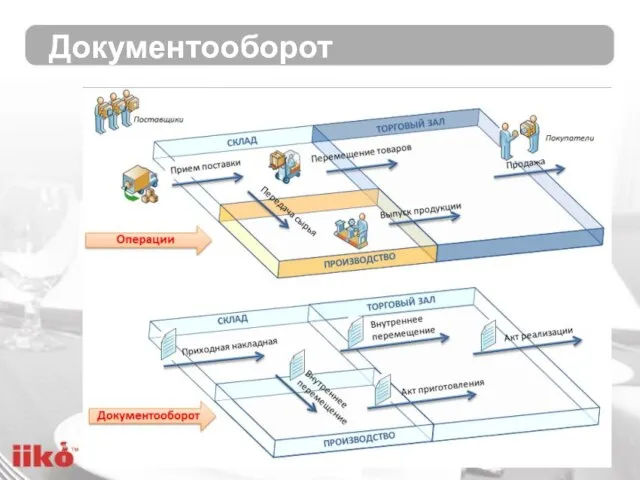

- 7. Документооборот

- 8. Бухгалтерский учет

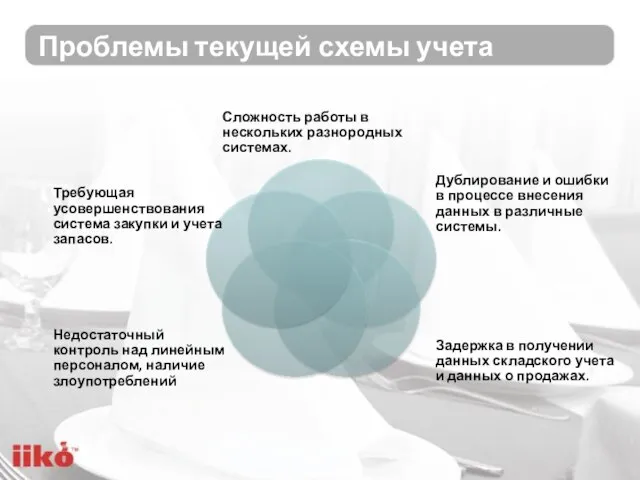

- 9. Проблемы текущей схемы учета

- 10. Предпосылки модернизации IT Следствием такого подхода является: Отсутствие единого информационного пространства (сложность организации централизованного ведения нормативно-справочной

- 11. Архитектура комплекса типового решения для сети ресторанов 1С:Бухгалтерия Бухгалтерский и налоговый учет iikoChain Управленческий и оперативный

- 13. Скачать презентацию

Слайд 2Цели и задачи автоматизации

Схема автоматизации – комплекс программных, аппаратных, организационных решений, являющихся

Цели и задачи автоматизации

Схема автоматизации – комплекс программных, аппаратных, организационных решений, являющихся

Слайд 3Центральная кухня

Торговые точки

Организационная структура Корпорации

Оперативный отдел

Отдел продаж

Финансовый отдел

Центральный склад

Производственные цеха

Производственный склад

Склады готовой

Центральная кухня

Торговые точки

Организационная структура Корпорации

Оперативный отдел

Отдел продаж

Финансовый отдел

Центральный склад

Производственные цеха

Производственный склад

Склады готовой

Слайд 4Схема товародвижения

Центральный склад

Центральная кухня

Склад готовой продукции

Поставщики

Розничные покупатели

Оптовые покупатели

Товары, материалы

Товары, материалы

Продукты (сырье)

Схема товародвижения

Центральный склад

Центральная кухня

Склад готовой продукции

Поставщики

Розничные покупатели

Оптовые покупатели

Товары, материалы

Товары, материалы

Продукты (сырье)

Слайд 5Производственная логистика

Производственная логистика

Слайд 6Управленческий и бухгалтерский учет

Цели и решаемые задачи разнятся в управленческом и бухгалтерском

Управленческий и бухгалтерский учет

Цели и решаемые задачи разнятся в управленческом и бухгалтерском

Слайд 7Документооборот

Документооборот

Слайд 8Бухгалтерский учет

Бухгалтерский учет

Слайд 9Проблемы текущей схемы учета

Проблемы текущей схемы учета

Слайд 10Предпосылки модернизации IT

Следствием такого подхода является:

Отсутствие единого информационного пространства (сложность организации

Предпосылки модернизации IT

Следствием такого подхода является:

Отсутствие единого информационного пространства (сложность организации

Слайд 11Архитектура комплекса типового решения для сети ресторанов

1С:Бухгалтерия

Бухгалтерский и налоговый учет

iikoChain

Архитектура комплекса типового решения для сети ресторанов

1С:Бухгалтерия

Бухгалтерский и налоговый учет

iikoChain

Презентация по основам предпринимательства

Презентация по основам предпринимательства Ориентировочные режимы сушки строительных материалов, изделий и конструкций

Ориентировочные режимы сушки строительных материалов, изделий и конструкций Технические испытания колец LLC “NPK” “BO” - ООО “НПК” “БО”

Технические испытания колец LLC “NPK” “BO” - ООО “НПК” “БО” Аллергия

Аллергия Мадагаскар

Мадагаскар www.nikita.ru

www.nikita.ru Современный урок в начальной школе в условиях ФГОС

Современный урок в начальной школе в условиях ФГОС International Money and Finance

International Money and Finance Детские годы Ломоносова М.В.

Детские годы Ломоносова М.В. Нормативно-правовое обеспечение деятельности частного образовательного учреждения на территории МО Котлас

Нормативно-правовое обеспечение деятельности частного образовательного учреждения на территории МО Котлас Зажигательное оружие

Зажигательное оружие Питчинг. Важность ораторского искусства

Питчинг. Важность ораторского искусства Sistema dei documenti di bilancio e iter di approvazione

Sistema dei documenti di bilancio e iter di approvazione Постный майонез

Постный майонез Решение математических и экономических задач средствами MATLAB

Решение математических и экономических задач средствами MATLAB Архитектурный облик Венеции

Архитектурный облик Венеции Основы брендинга

Основы брендинга Матричные модели качества на примере оценки деятельности кафедр

Матричные модели качества на примере оценки деятельности кафедр Звездный час

Звездный час Презентация на тему Воспитание культуры поведения

Презентация на тему Воспитание культуры поведения География как наука (1)

География как наука (1) Спортивная командная игра баскетбол

Спортивная командная игра баскетбол Политика и власть

Политика и власть Детство!

Детство! Иконы двунадесятых православных праздников

Иконы двунадесятых православных праздников Искусство общения

Искусство общения Зачем животным нужны хвосты? 5 класс

Зачем животным нужны хвосты? 5 класс Металлы и сплавы — материалы для древних

Металлы и сплавы — материалы для древних