- Автомобильный рынок

Содержание

- 2. О чём хотелось бы сказать за 10 минут Как математику: О пользе экстраполяции и методов аналогии

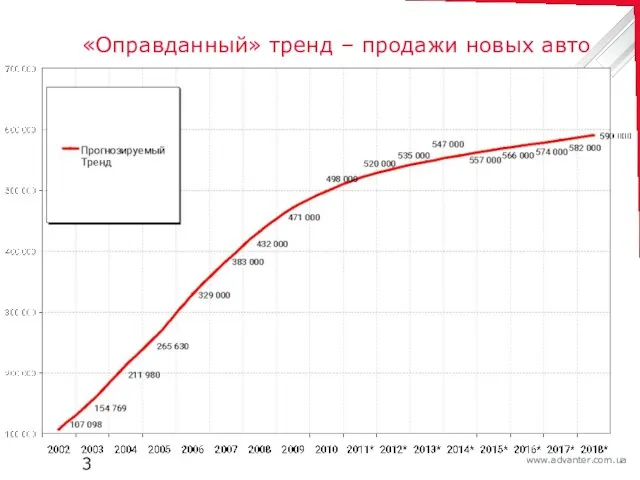

- 3. «Оправданный» тренд – продажи новых авто

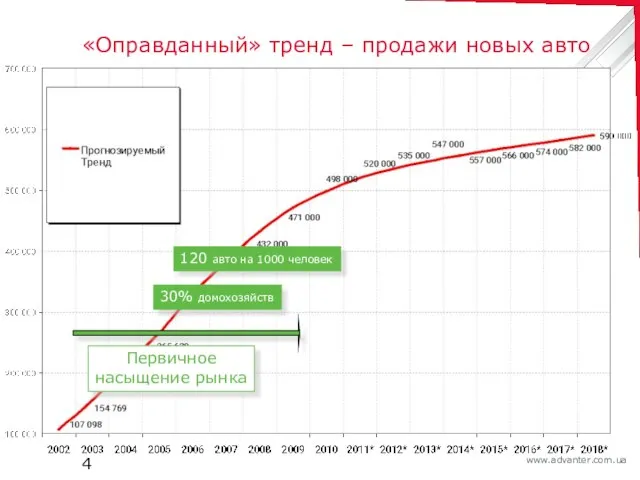

- 4. «Оправданный» тренд – продажи новых авто Первичное насыщение рынка 30% домохозяйств 120 авто на 1000 человек

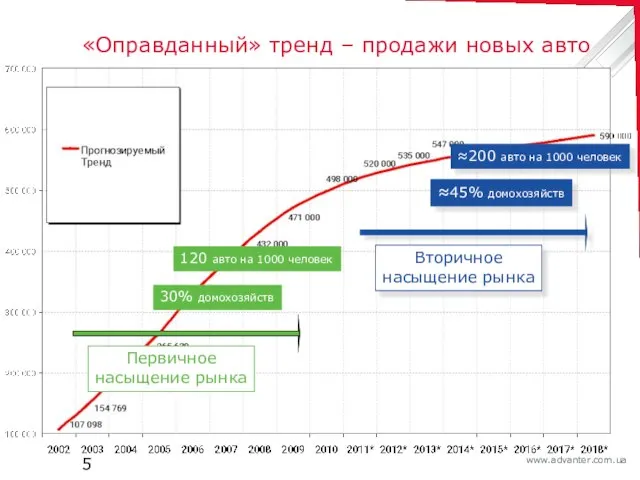

- 5. «Оправданный» тренд – продажи новых авто Первичное насыщение рынка 30% домохозяйств 120 авто на 1000 человек

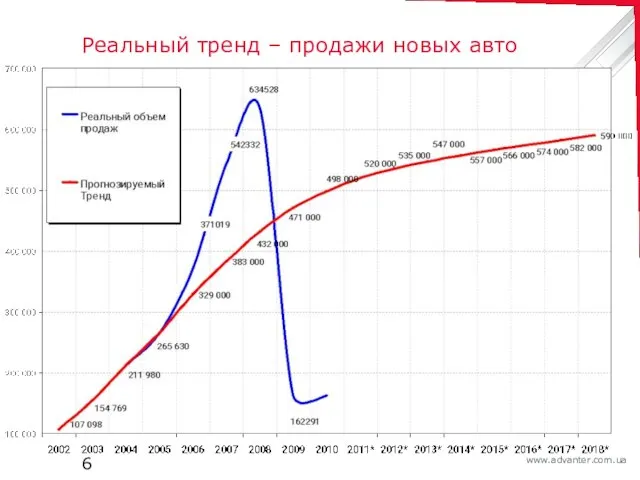

- 6. Реальный тренд – продажи новых авто

- 7. Реальный тренд – продажи новых авто 50% авто в кредит Ускорение продаж будущих периодов

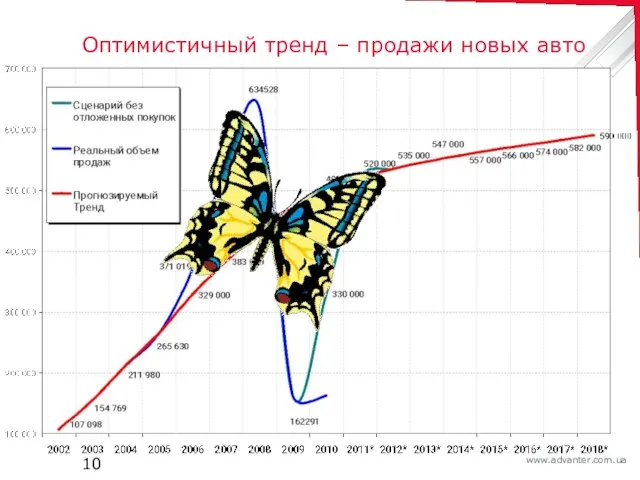

- 8. Оптимистичный тренд – продажи новых авто

- 9. Оптимистичный тренд – продажи новых авто Компенсация ускоренных покупок

- 10. Оптимистичный тренд – продажи новых авто

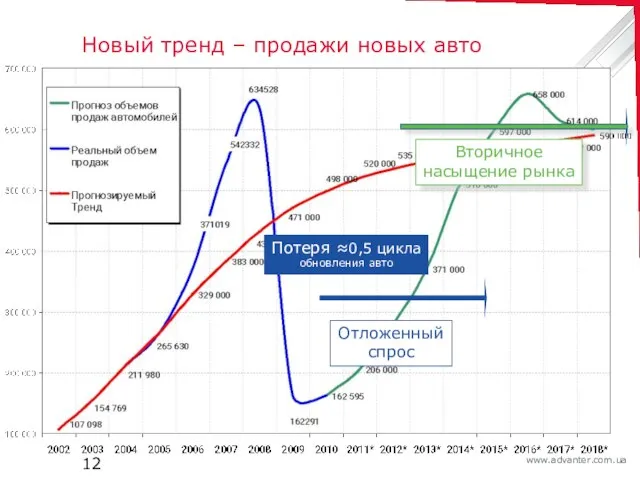

- 11. Новый тренд – продажи новых авто Отложенный спрос Потеря ≈0,5 цикла обновления авто

- 12. Новый тренд – продажи новых авто Отложенный спрос Потеря ≈0,5 цикла обновления авто Вторичное насыщение рынка

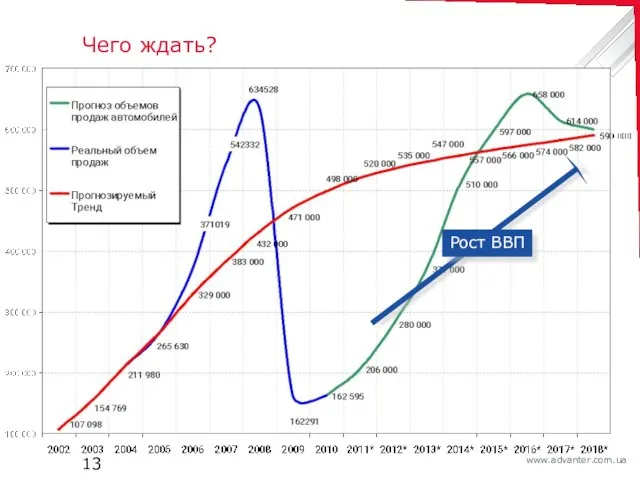

- 13. Чего ждать? Рост ВВП

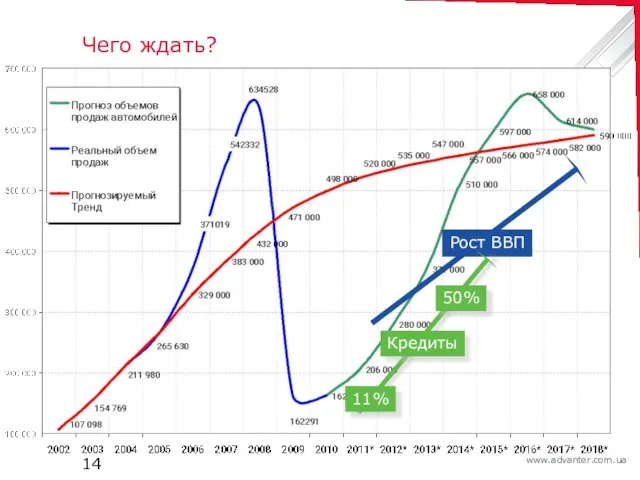

- 14. Чего ждать? Рост ВВП Кредиты 11% 50%

- 15. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто

- 16. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 17. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 18. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 19. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 20. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 21. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 22. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 23. Можно сориентироваться на три числа: 170,000 170,000 170,000

- 24. Экономически и рыночно оправданный потенциал продаж новых авто в год ❷ 170,000 ❶ 170,000 ❸ 170,000

- 25. 1-ый вектор 170,000 170,000 Увеличение пенетрации в домохозяйства ❶ 170,000

- 26. Увеличение пенетрации в домохозяйства ❶ 170,000 ≈17 млн. домохозяйств в Украине +1% / год 30% домохозяйств

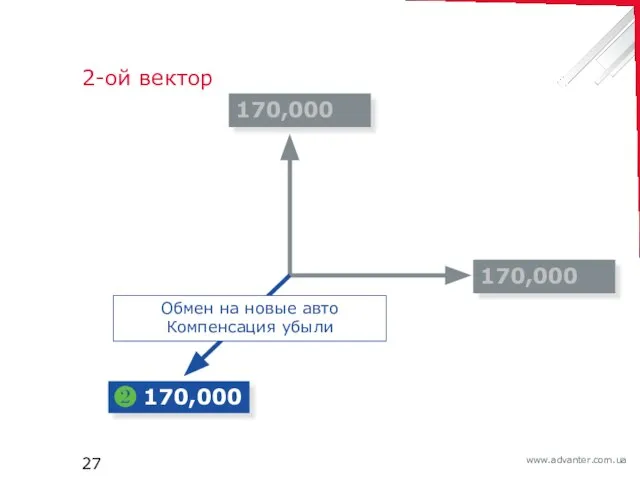

- 27. 2-ой вектор ❷ 170,000 170,000 170,000 Обмен на новые авто Компенсация убыли

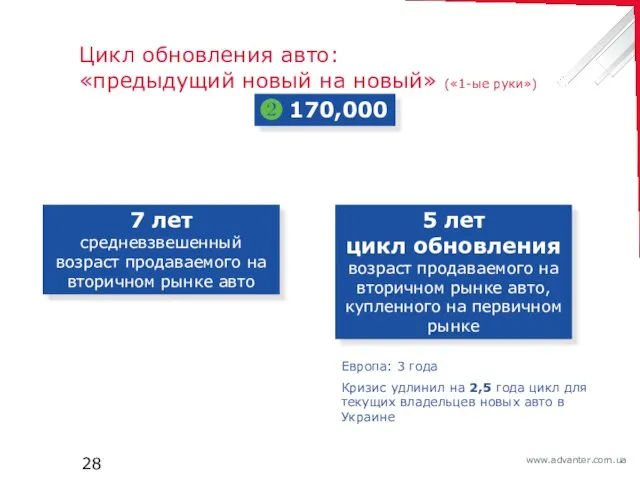

- 28. Цикл обновления авто: «предыдущий новый на новый» («1-ые руки») ❷ 170,000 7 лет средневзвешенный возраст продаваемого

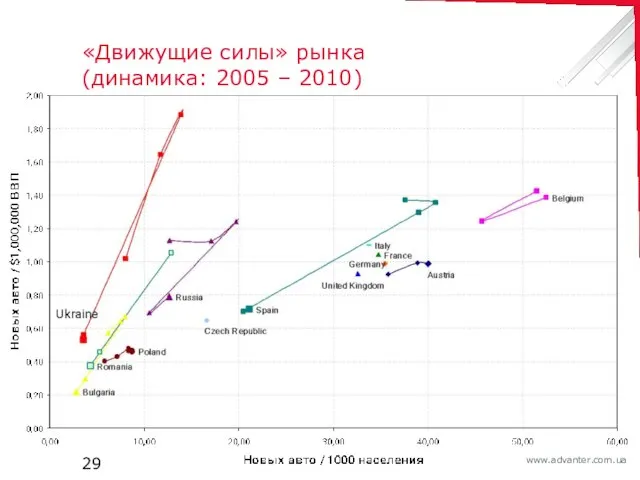

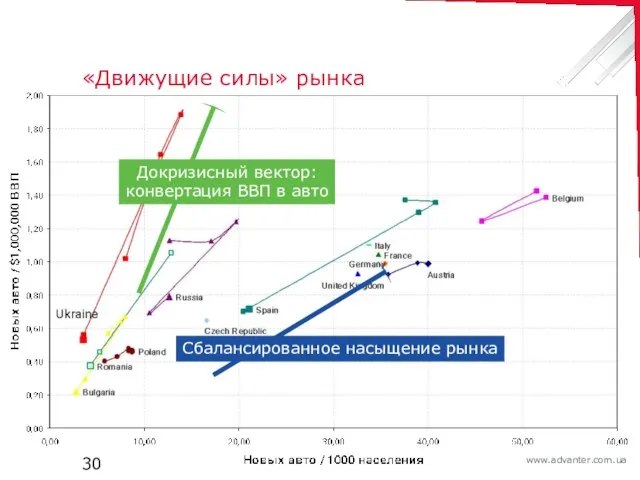

- 29. «Движущие силы» рынка (динамика: 2005 – 2010)

- 30. «Движущие силы» рынка Докризисный вектор: конвертация ВВП в авто Сбалансированное насыщение рынка

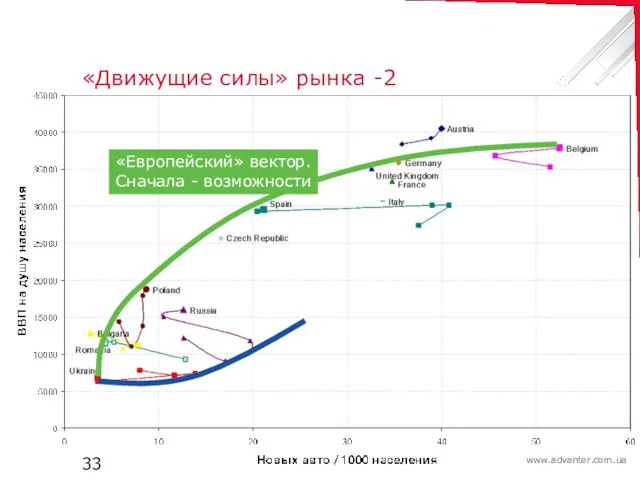

- 31. «Движущие силы» рынка – 2 (динамика: 2005 – 2010) ВВП рассчитан по паритету покупательной способности $

- 32. «Движущие силы» рынка -2 Попытка преждевременного насыщения рынка

- 33. «Движущие силы» рынка -2 «Европейский» вектор. Сначала - возможности

- 34. «Движущие силы» рынка -2 Потери 2009 года – возврат к «Европейскому» вектору Потери в объемах в

- 35. 3-ий вектор 170,000 170,000 ❸ 170,000 Второй автомобиль в семью

- 36. Второй автомобиль в семью ❸ 170,000 2% домохозяйств имеют 2 и более авто Россия: 4% (2010)

- 38. «Женщина за рулем – аккуратный водитель» 3,500,000 авто за 10 лет

- 39. Итог Кризис прошел – возобновляется первичное насыщение рынка. Три основных вектора роста ёмкости рынка: Проникновение в

- 40. С благодарностью медиагруппе «Автоцентр» за приглашение и за консолидацию рынка

- 42. Скачать презентацию

Слайд 3«Оправданный» тренд – продажи новых авто

«Оправданный» тренд – продажи новых авто

Слайд 4«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на 1000

«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на 1000

Слайд 5«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на 1000

«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на 1000

Слайд 6Реальный тренд – продажи новых авто

Реальный тренд – продажи новых авто

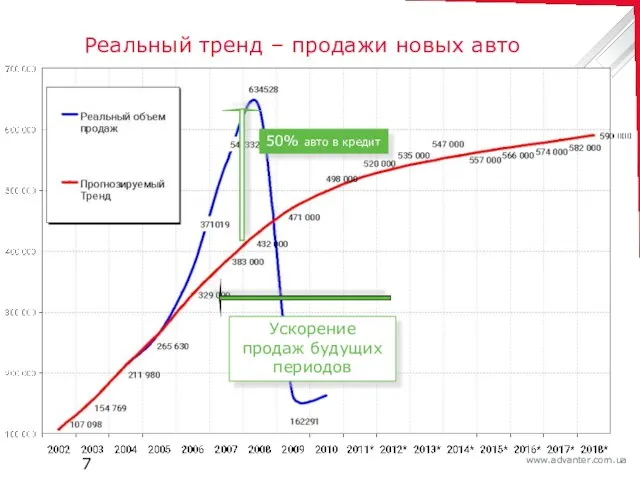

Слайд 7Реальный тренд – продажи новых авто

50% авто в кредит

Ускорение продаж будущих периодов

Реальный тренд – продажи новых авто

50% авто в кредит

Ускорение продаж будущих периодов

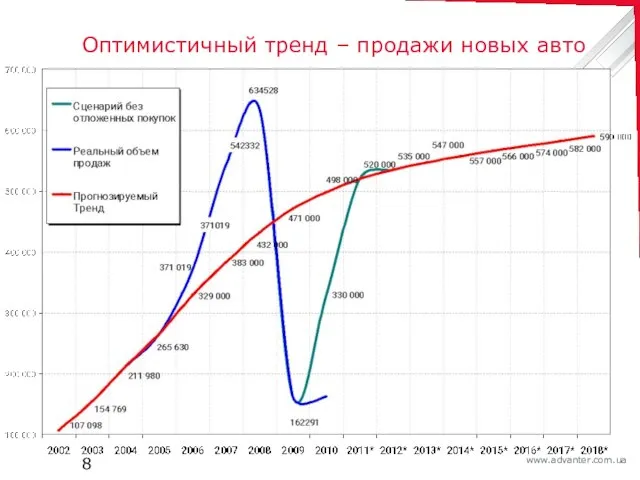

Слайд 8Оптимистичный тренд – продажи новых авто

Оптимистичный тренд – продажи новых авто

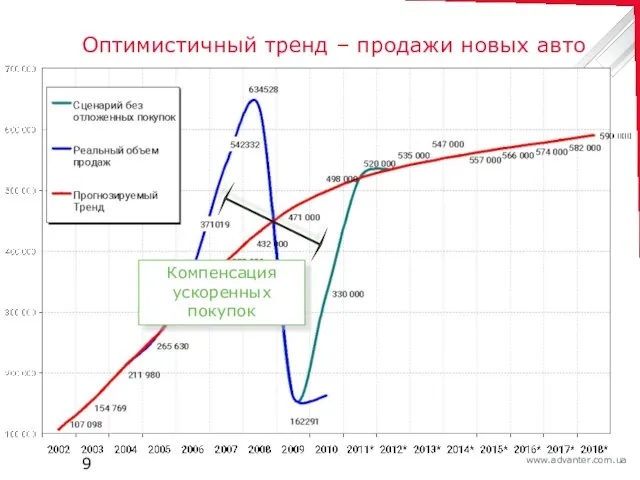

Слайд 9Оптимистичный тренд – продажи новых авто

Компенсация ускоренных покупок

Оптимистичный тренд – продажи новых авто

Компенсация ускоренных покупок

Слайд 10Оптимистичный тренд – продажи новых авто

Оптимистичный тренд – продажи новых авто

Слайд 11Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Слайд 12Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Вторичное насыщение рынка

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Вторичное насыщение рынка

Слайд 13Чего ждать?

Рост ВВП

Чего ждать?

Рост ВВП

Слайд 14Чего ждать?

Рост ВВП

Кредиты

11%

50%

Чего ждать?

Рост ВВП

Кредиты

11%

50%

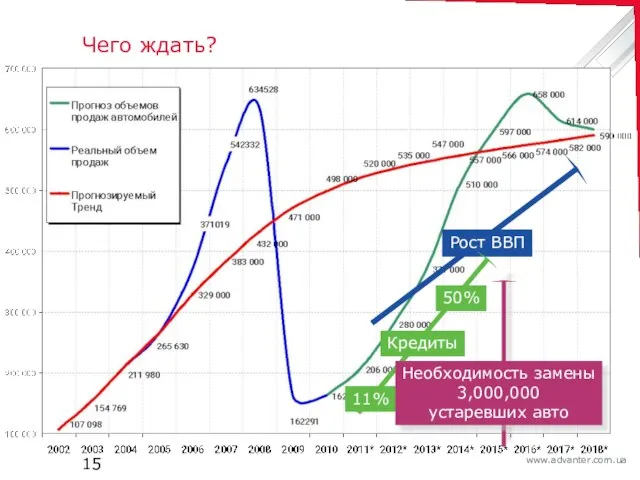

Слайд 15Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Слайд 16Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Слайд 17Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Слайд 18Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

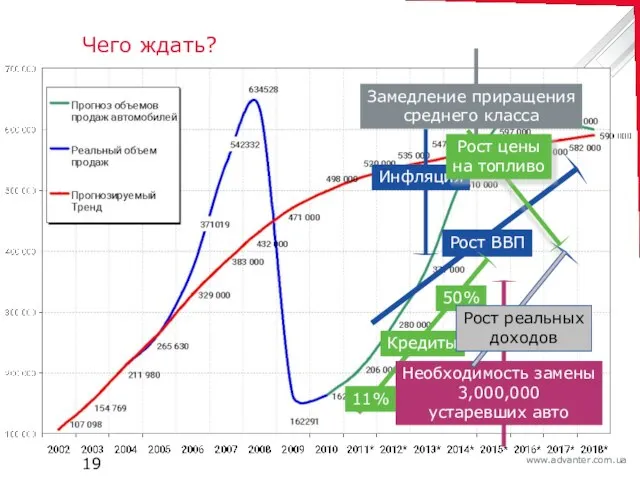

Слайд 19Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

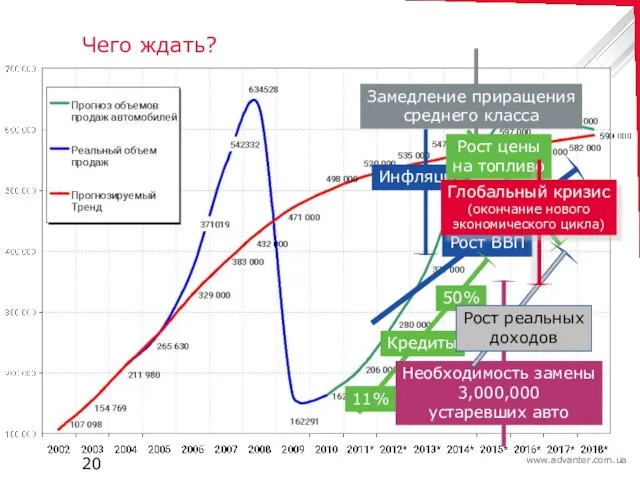

Слайд 20Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание нового

экономического

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание нового экономического

Слайд 21Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание нового

экономического

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание нового экономического

Слайд 22Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание нового

экономического

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание нового экономического

Слайд 23Можно сориентироваться на три числа:

170,000

170,000

170,000

Можно сориентироваться на три числа:

170,000

170,000

170,000

Слайд 24Экономически и рыночно оправданный потенциал продаж новых авто в год

❷ 170,000

❶ 170,000

❸

Экономически и рыночно оправданный потенциал продаж новых авто в год

❷ 170,000

❶ 170,000

❸

Слайд 251-ый вектор

170,000

170,000

Увеличение пенетрации в домохозяйства

❶ 170,000

1-ый вектор

170,000

170,000

Увеличение пенетрации в домохозяйства

❶ 170,000

Слайд 26Увеличение пенетрации в домохозяйства

❶ 170,000

≈17 млн. домохозяйств

в Украине

+1% / год

30% домохозяйств имеют

Увеличение пенетрации в домохозяйства

❶ 170,000

≈17 млн. домохозяйств

в Украине

+1% / год

30% домохозяйств имеют

Слайд 272-ой вектор

❷ 170,000

170,000

170,000

Обмен на новые авто

Компенсация убыли

2-ой вектор

❷ 170,000

170,000

170,000

Обмен на новые авто

Компенсация убыли

Слайд 28Цикл обновления авто:

«предыдущий новый на новый» («1-ые руки»)

❷ 170,000

7 лет средневзвешенный возраст

Цикл обновления авто:

«предыдущий новый на новый» («1-ые руки»)

❷ 170,000

7 лет средневзвешенный возраст

Слайд 29«Движущие силы» рынка

(динамика: 2005 – 2010)

«Движущие силы» рынка

(динамика: 2005 – 2010)

Слайд 30«Движущие силы» рынка

Докризисный вектор:

конвертация ВВП в авто

Сбалансированное насыщение рынка

«Движущие силы» рынка

Докризисный вектор:

конвертация ВВП в авто

Сбалансированное насыщение рынка

Слайд 31«Движущие силы» рынка – 2

(динамика: 2005 – 2010)

ВВП рассчитан по паритету

«Движущие силы» рынка – 2

(динамика: 2005 – 2010)

ВВП рассчитан по паритету

Слайд 32«Движущие силы» рынка -2

Попытка преждевременного

насыщения рынка

«Движущие силы» рынка -2

Попытка преждевременного

насыщения рынка

Слайд 33«Движущие силы» рынка -2

«Европейский» вектор.

Сначала - возможности

«Движущие силы» рынка -2

«Европейский» вектор.

Сначала - возможности

Слайд 34«Движущие силы» рынка -2

Потери 2009 года – возврат

к «Европейскому» вектору

Потери в объемах

«Движущие силы» рынка -2

Потери 2009 года – возврат

к «Европейскому» вектору

Потери в объемах

Слайд 353-ий вектор

170,000

170,000

❸ 170,000

Второй автомобиль в семью

3-ий вектор

170,000

170,000

❸ 170,000

Второй автомобиль в семью

Слайд 36Второй автомобиль в семью

❸ 170,000

2% домохозяйств имеют

2 и более авто

Россия: 4% (2010)

1% (2005)

USA: 57%

+1% / год

Увеличение

Второй автомобиль в семью

❸ 170,000

2% домохозяйств имеют

2 и более авто

Россия: 4% (2010)

1% (2005)

USA: 57%

+1% / год

Увеличение

Слайд 38«Женщина за рулем – аккуратный водитель»

3,500,000 авто

за 10 лет

«Женщина за рулем – аккуратный водитель»

3,500,000 авто

за 10 лет

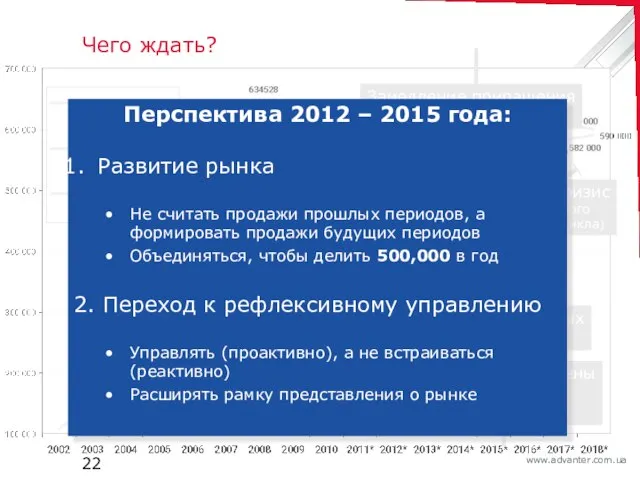

Слайд 39Итог

Кризис прошел – возобновляется первичное насыщение рынка.

Три основных вектора роста ёмкости рынка:

Проникновение

Итог

Кризис прошел – возобновляется первичное насыщение рынка.

Три основных вектора роста ёмкости рынка:

Проникновение

Слайд 40С благодарностью

медиагруппе «Автоцентр»

за приглашение и

за консолидацию рынка

С благодарностью

медиагруппе «Автоцентр»

за приглашение и

за консолидацию рынка

Мир глазами географа!

Мир глазами географа! Оригами

Оригами Электронная почта

Электронная почта kto_ya2

kto_ya2 Знакомство с Москвой

Знакомство с Москвой Архитектура операционной системы

Архитектура операционной системы ВУ 2.0 Настя (1)

ВУ 2.0 Настя (1) 65-летию Великой Победы посвящаетсяОбобщение материала по теме «Сложноподчинённые предложения».Интегрированный урок русского

65-летию Великой Победы посвящаетсяОбобщение материала по теме «Сложноподчинённые предложения».Интегрированный урок русского  Десерты с пользой. Витаминно-минеральные комплексы с экстрактами суперфудов в форме конфет со вкусами любимых десертов

Десерты с пользой. Витаминно-минеральные комплексы с экстрактами суперфудов в форме конфет со вкусами любимых десертов Выставка акварели

Выставка акварели Новые технологии перевозки жидких грузов

Новые технологии перевозки жидких грузов компьютерная программа для предприятий индустрии здоровья и красоты

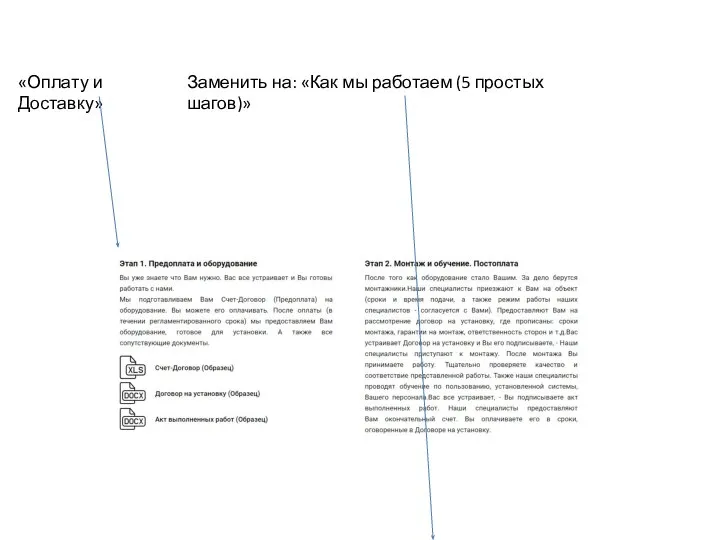

компьютерная программа для предприятий индустрии здоровья и красоты Оплата и доставка. ТЗ

Оплата и доставка. ТЗ Аналитический отчет

Аналитический отчет Подготовка учителей-предметников в проекте ИСО

Подготовка учителей-предметников в проекте ИСО карта (1)

карта (1) Тема 1.1 ОП

Тема 1.1 ОП Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз

Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз Wildlife of the Don Land

Wildlife of the Don Land ПОЗОВИ, Я УСЛЫШУ Бытие 17:1-11 БЛАГОДАТЬ НЕЛЬЗЯ ЗАСЛУЖИТЬ Милость не заслуживается, ее оказывают 3.

ПОЗОВИ, Я УСЛЫШУ Бытие 17:1-11 БЛАГОДАТЬ НЕЛЬЗЯ ЗАСЛУЖИТЬ Милость не заслуживается, ее оказывают 3. Графический интерфейс Windows

Графический интерфейс Windows Конституция РФ

Конституция РФ Праведный по вере

Праведный по вере Организация работы с клиентами автосервисных центров

Организация работы с клиентами автосервисных центров Архитектура модерна

Архитектура модерна Презентация на тему Строение и значение стебля

Презентация на тему Строение и значение стебля Юридическая техника в зарубежных странах

Юридическая техника в зарубежных странах Презентация на тему Биография Пушкина

Презентация на тему Биография Пушкина