- Балансовый метод отражения информации

Содержание

- 2. -1- В бухгалтерском учёте баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их

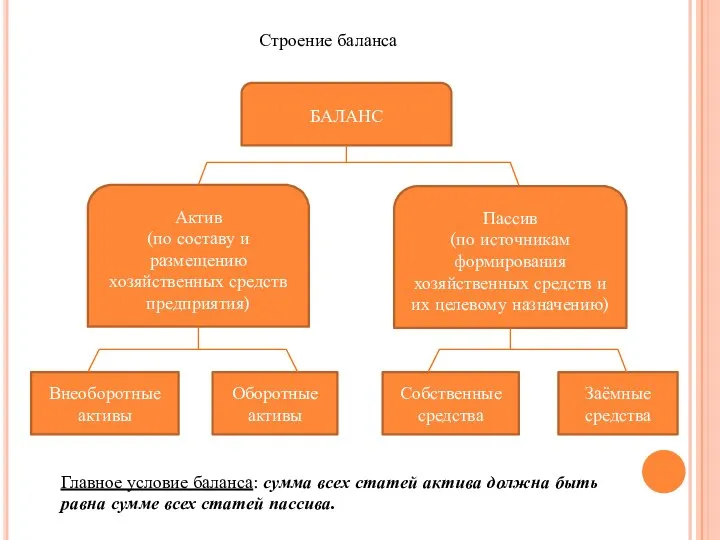

- 3. Строение баланса БАЛАНС Пассив (по источникам формирования хозяйственных средств и их целевому назначению) Актив (по составу

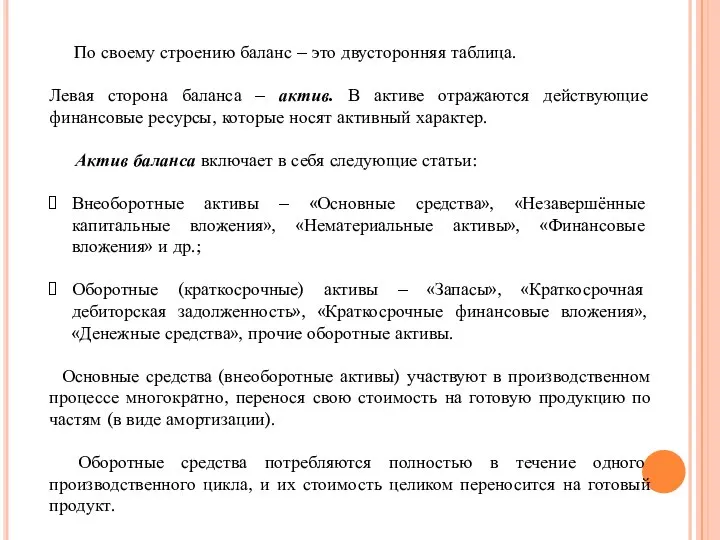

- 4. По своему строению баланс – это двусторонняя таблица. Левая сторона баланса – актив. В активе отражаются

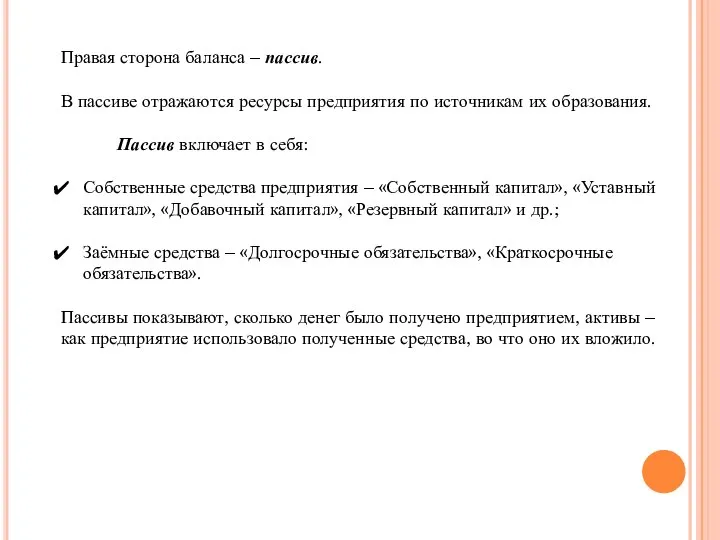

- 5. Правая сторона баланса – пассив. В пассиве отражаются ресурсы предприятия по источникам их образования. Пассив включает

- 6. Для отражения конкретного вида средств или источников в балансе отводится отдельная строка, которая называется статьёй баланса

- 7. В интересах сближения с требованиями международных стандартов бухгалтерский баланс составляется не в первоначальной оценке (баланс-брутто), а

- 8. -2- Классификация бухгалтерских балансов: По срокам составления (месячный, квартальный, полугодовой и годовой); По времени составления (вступительный,

- 9. Ликвидационный баланс составляется при ликвидации организации (на начало периода ликвидации, промежуточные, заключительные). Предварительный баланс – составляется

- 10. Баланс является отчётным документом и составляется на первое число для представления в установленные адреса и сроки.

- 12. Скачать презентацию

Слайд 3Строение баланса

БАЛАНС

Пассив

(по источникам формирования хозяйственных средств и их целевому назначению)

Актив

(по

Строение баланса

БАЛАНС

Пассив

(по источникам формирования хозяйственных средств и их целевому назначению)

Актив

(по

Слайд 4 По своему строению баланс – это двусторонняя таблица.

Левая сторона баланса

По своему строению баланс – это двусторонняя таблица.

Левая сторона баланса

Слайд 5Правая сторона баланса – пассив.

В пассиве отражаются ресурсы предприятия по источникам

Правая сторона баланса – пассив.

В пассиве отражаются ресурсы предприятия по источникам

Слайд 6 Для отражения конкретного вида средств или источников в балансе отводится отдельная

Для отражения конкретного вида средств или источников в балансе отводится отдельная

Слайд 7 В интересах сближения с требованиями международных стандартов бухгалтерский баланс составляется не

В интересах сближения с требованиями международных стандартов бухгалтерский баланс составляется не

Слайд 8 -2-

Классификация бухгалтерских балансов:

По срокам составления (месячный, квартальный,

-2-

Классификация бухгалтерских балансов:

По срокам составления (месячный, квартальный,

Слайд 9Ликвидационный баланс составляется при ликвидации организации (на начало периода ликвидации, промежуточные, заключительные).

Предварительный

Ликвидационный баланс составляется при ликвидации организации (на начало периода ликвидации, промежуточные, заключительные).

Предварительный

Слайд 10Баланс является отчётным документом и составляется на первое число для представления в

Баланс является отчётным документом и составляется на первое число для представления в

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации Реки и озёра Восточной Сибири (Задания)

Реки и озёра Восточной Сибири (Задания) Казочка про фею Теплинку

Казочка про фею Теплинку 2МАРТА2008

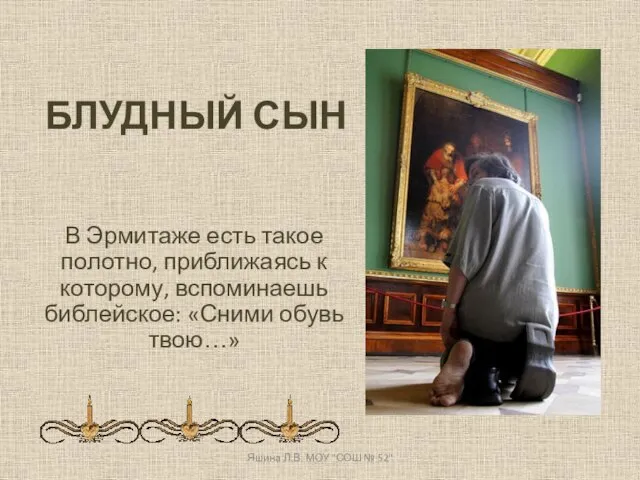

2МАРТА2008 Презентация на тему Блудный сын

Презентация на тему Блудный сын «Испокон века книга растит человека» Родительское собрание в начальной школе (проект)

«Испокон века книга растит человека» Родительское собрание в начальной школе (проект) Как помогать ребенку готовиться к ЕГЭ

Как помогать ребенку готовиться к ЕГЭ Мы живем в Российском государстве

Мы живем в Российском государстве Актуальные проблемы в сфере образования детей раннего возраста

Актуальные проблемы в сфере образования детей раннего возраста Образование

Образование Orléans

Orléans Презентация на тему Альбрехт Дюрер

Презентация на тему Альбрехт Дюрер  Урок по окружающему миру во 2 классе

Урок по окружающему миру во 2 классе Презентация на тему Первая помощь утопающему

Презентация на тему Первая помощь утопающему Решение задач по теме «Пропорциональная зависимость»

Решение задач по теме «Пропорциональная зависимость» Основы уголовного права

Основы уголовного права Мастер-класс Учитель: Джеманкулова Э.А

Мастер-класс Учитель: Джеманкулова Э.А Основные принципы урока

Основные принципы урока П а с х а

П а с х а Презентация на тему Россия в начале 20 в

Презентация на тему Россия в начале 20 в  РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Ботанический памятник природы, п. Старопышминск

Ботанический памятник природы, п. Старопышминск Флаг России- судьба России!

Флаг России- судьба России! Математическая рулетка

Математическая рулетка Презентация на тему Правописание личных окончаний глаголов

Презентация на тему Правописание личных окончаний глаголов  Презентация на тему Структуры данных: деревья, сети, графы, таблицы

Презентация на тему Структуры данных: деревья, сети, графы, таблицы «У Природы нет плохой погоды»

«У Природы нет плохой погоды» Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА

Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА