- Банки и банковская система

Содержание

- 2. Банк - это финансовая организация, основной функцией которой является получение денежных ресурсов от тех, у кого

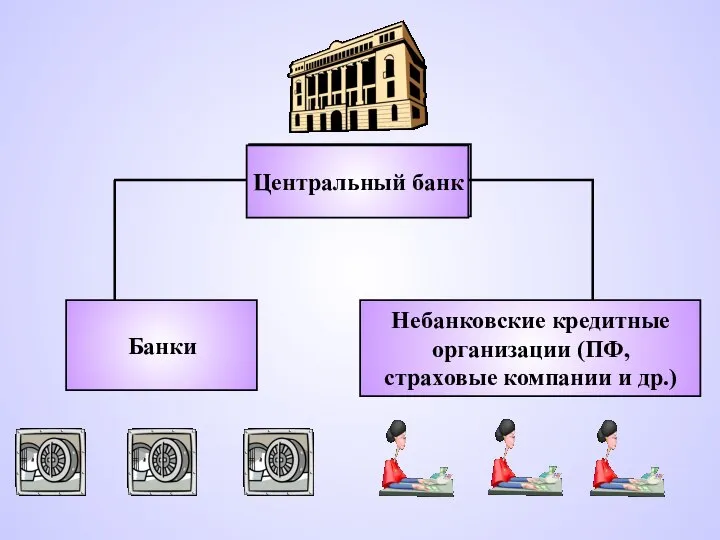

- 3. Центральный банк Небанковские кредитные организации (ПФ, страховые компании и др.) Центральный банк Банки

- 4. Банковская система России Внешторгбанк Сбербанк Коммерческие банки ЦБ РФ – Банк России

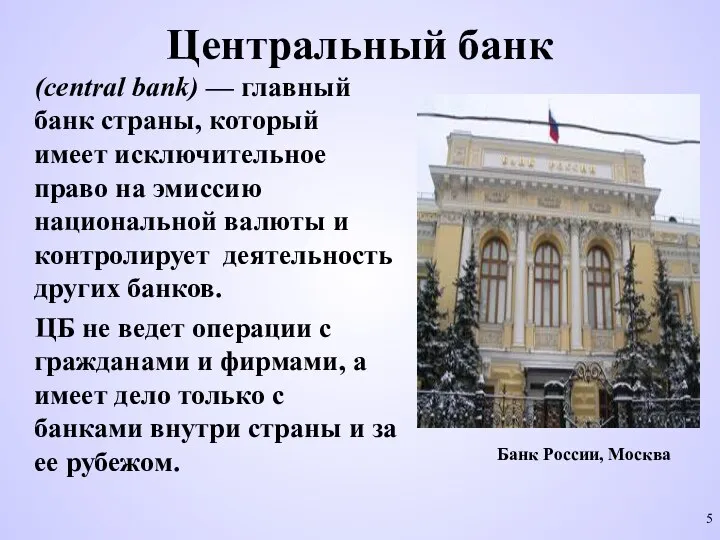

- 5. Центральный банк (central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты

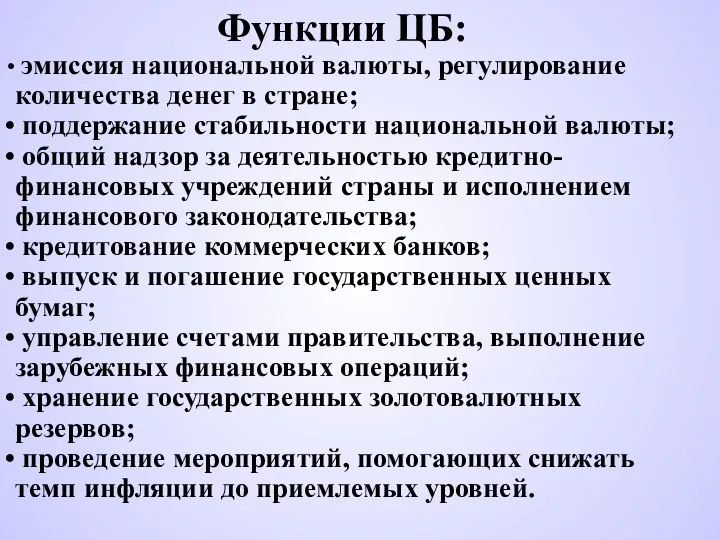

- 6. Функции ЦБ: эмиссия национальной валюты, регулирование количества денег в стране; поддержание стабильности национальной валюты; общий надзор

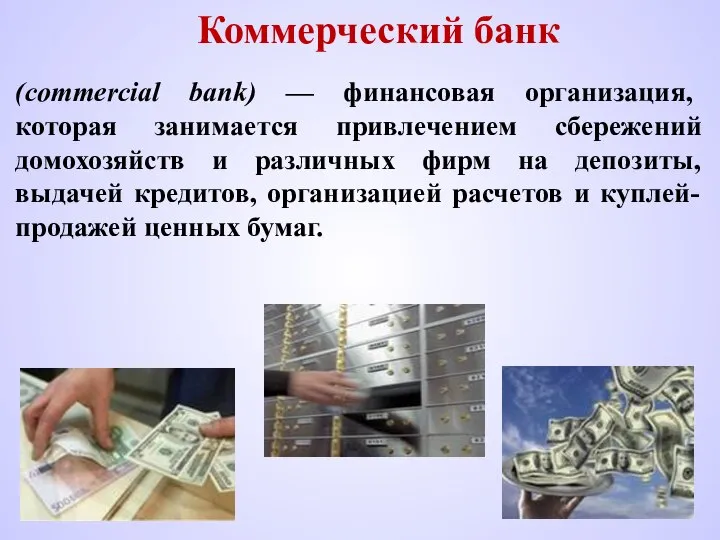

- 7. Коммерческий банк (commercial bank) — финансовая организация, которая занимается привлечением сбережений домохозяйств и различных фирм на

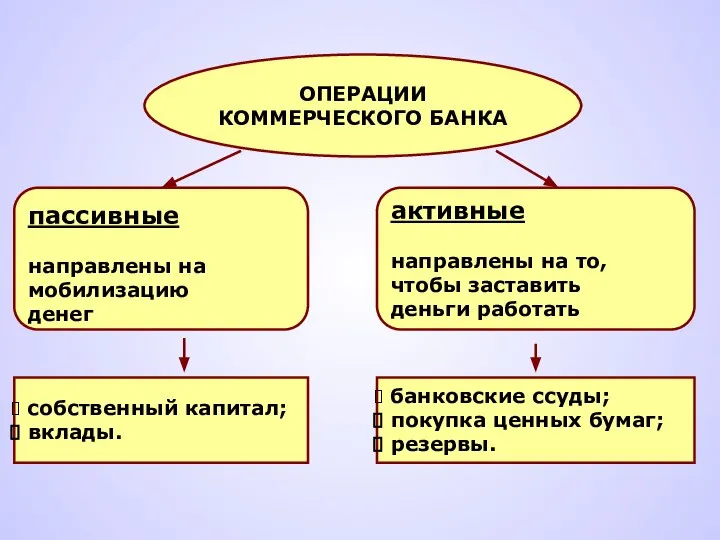

- 8. ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА пассивные направлены на мобилизацию денег активные направлены на то, чтобы заставить деньги работать

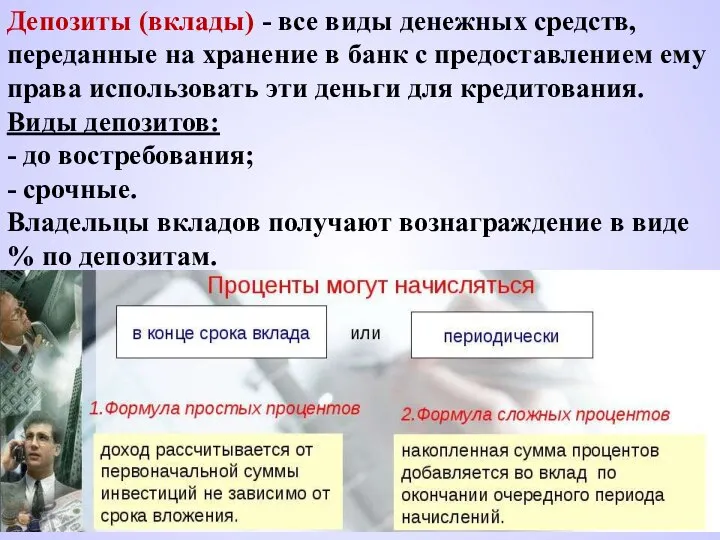

- 9. Депозиты (вклады) - все виды денежных средств, переданные на хранение в банк с предоставлением ему права

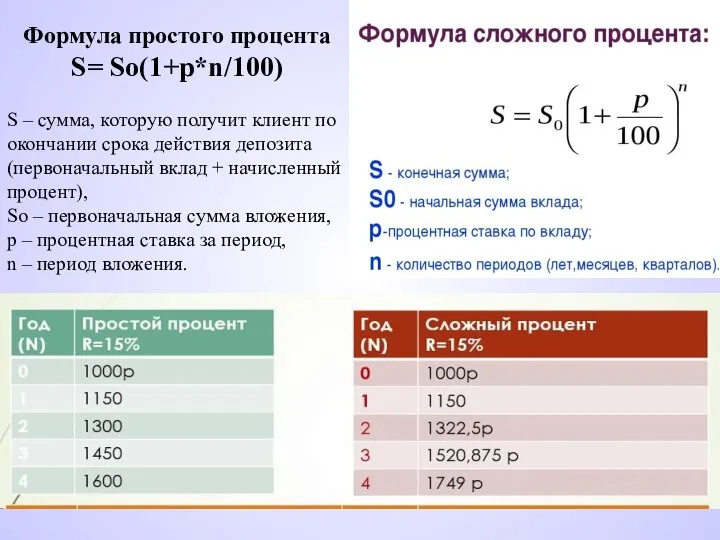

- 10. Формула простого процента S= So(1+р*n/100) S – сумма, которую получит клиент по окончании срока действия депозита

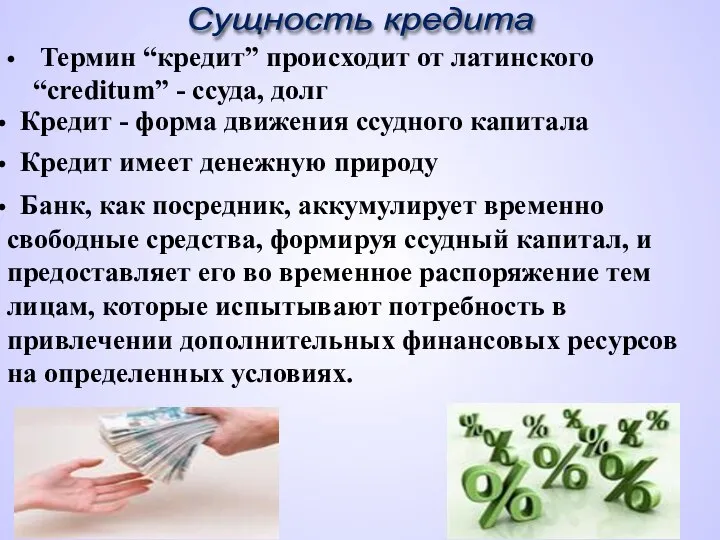

- 11. Термин “кредит” происходит от латинского “creditum” - ссуда, долг Кредит имеет денежную природу Банк, как посредник,

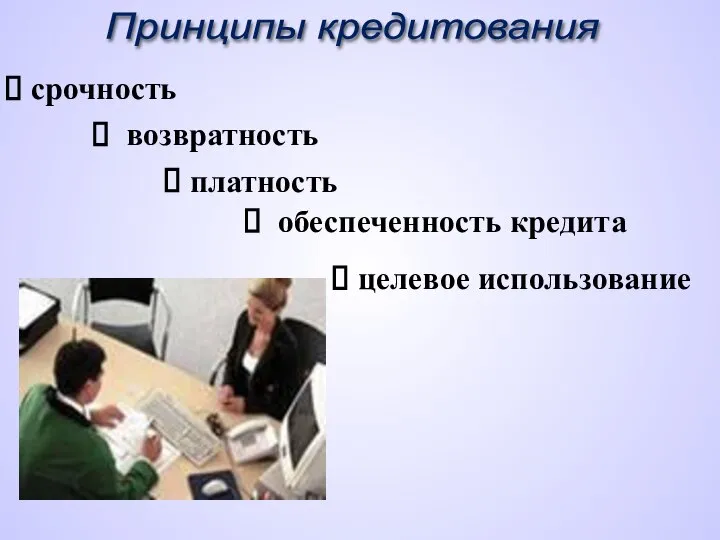

- 12. срочность возвратность платность обеспеченность кредита целевое использование Принципы кредитования

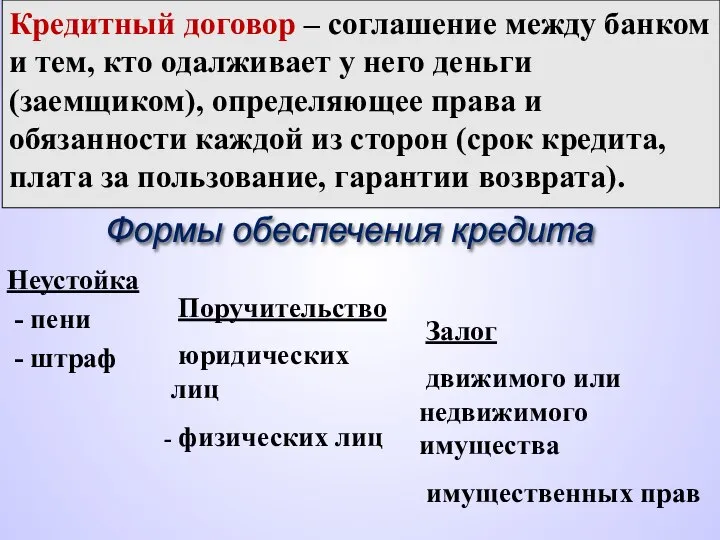

- 13. Неустойка - пени - штраф Залог движимого или недвижимого имущества имущественных прав Поручительство юридических лиц физических

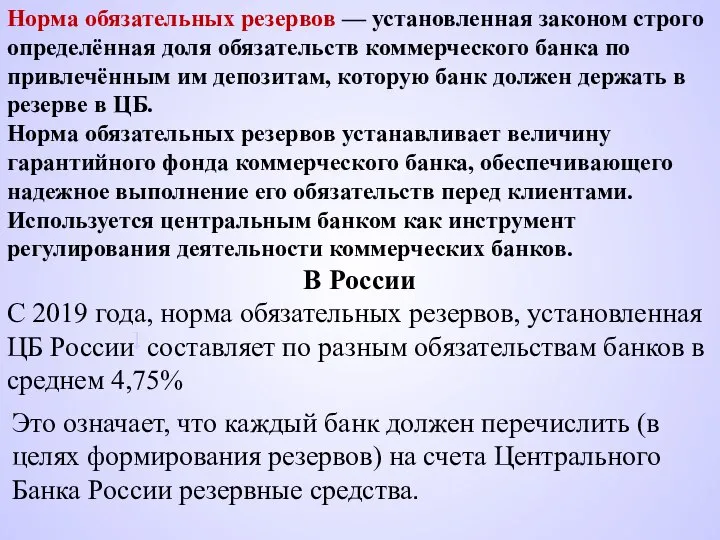

- 14. Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка по привлечённым им депозитам,

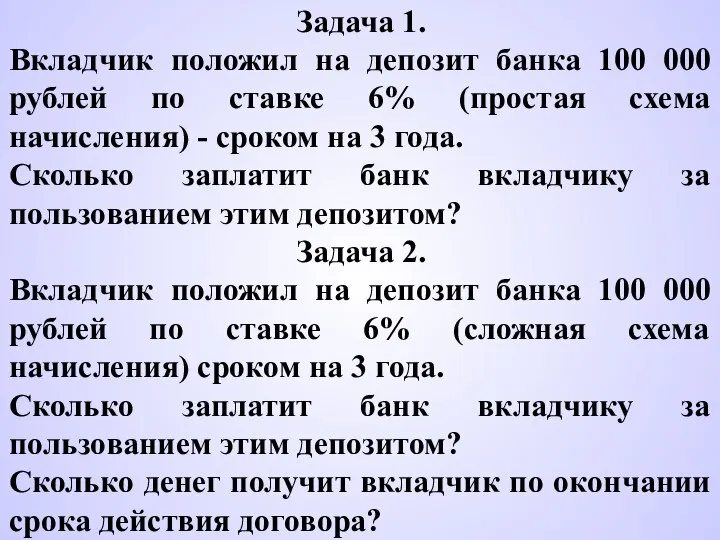

- 15. Задача 1. Вкладчик положил на депозит банка 100 000 рублей по ставке 6% (простая схема начисления)

- 16. Задача 3. Заемщик взял в банке кредит 100000 рублей под 20% годовых сроком на 3 года.

- 18. Скачать презентацию

Слайд 2Банк - это финансовая организация, основной функцией которой является получение денежных ресурсов

Банк - это финансовая организация, основной функцией которой является получение денежных ресурсов

Слайд 3Центральный банк

Небанковские кредитные организации (ПФ,

страховые компании и др.)

Центральный банк

Банки

Центральный банк

Небанковские кредитные организации (ПФ,

страховые компании и др.)

Центральный банк

Банки

Слайд 4Банковская система России

Внешторгбанк

Сбербанк

Коммерческие банки

ЦБ РФ –

Банк России

Банковская система России

Внешторгбанк

Сбербанк

Коммерческие банки

ЦБ РФ –

Банк России

Слайд 5Центральный банк

(central bank) — главный банк страны, который имеет исключительное право

Центральный банк

(central bank) — главный банк страны, который имеет исключительное право

Слайд 6Функции ЦБ:

эмиссия национальной валюты, регулирование количества денег в стране;

поддержание

Функции ЦБ:

эмиссия национальной валюты, регулирование количества денег в стране;

поддержание

Слайд 7Коммерческий банк

(commercial bank) — финансовая организация, которая занимается привлечением сбережений домохозяйств и

Коммерческий банк

(commercial bank) — финансовая организация, которая занимается привлечением сбережений домохозяйств и

Слайд 8ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

пассивные

направлены на

мобилизацию

денег

активные

направлены на то,

чтобы заставить

деньги работать

банковские

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

пассивные

направлены на

мобилизацию

денег

активные

направлены на то,

чтобы заставить

деньги работать

банковские

Слайд 9Депозиты (вклады) - все виды денежных средств, переданные на хранение в банк

Депозиты (вклады) - все виды денежных средств, переданные на хранение в банк

Слайд 10Формула простого процента

S= So(1+р*n/100)

S – сумма, которую получит клиент по окончании

Формула простого процента

S= So(1+р*n/100)

S – сумма, которую получит клиент по окончании

Слайд 11 Термин “кредит” происходит от латинского “creditum” - ссуда, долг

Кредит

Термин “кредит” происходит от латинского “creditum” - ссуда, долг

Кредит

Слайд 12 срочность

возвратность

платность

обеспеченность кредита

целевое использование

Принципы кредитования

срочность

возвратность

платность

обеспеченность кредита

целевое использование

Принципы кредитования

Слайд 13Неустойка

- пени

- штраф

Залог

движимого или недвижимого имущества

имущественных прав

Неустойка

- пени

- штраф

Залог

движимого или недвижимого имущества

имущественных прав

Слайд 14Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка

Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка

Слайд 15Задача 1.

Вкладчик положил на депозит банка 100 000 рублей по ставке 6%

Задача 1.

Вкладчик положил на депозит банка 100 000 рублей по ставке 6%

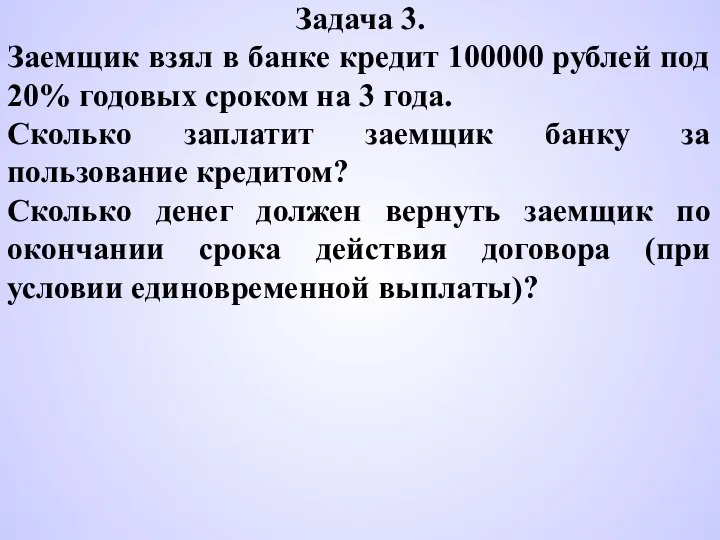

Слайд 16Задача 3.

Заемщик взял в банке кредит 100000 рублей под 20% годовых

Задача 3.

Заемщик взял в банке кредит 100000 рублей под 20% годовых

Наши дела.

Наши дела. Состав, классификация и маркировка металлов, сталей сплавов

Состав, классификация и маркировка металлов, сталей сплавов Презентация на тему Растениеводство

Презентация на тему Растениеводство  Сравнения сказок Пушкина и Жуковского

Сравнения сказок Пушкина и Жуковского Проектирование как сфера профессиональной деятельности

Проектирование как сфера профессиональной деятельности Солнечные батареи

Солнечные батареи ГДЕ СКРЫТЫ ВОЗМОЖНОСТИ СНИЖЕНИЯ ИЗДЕРЖЕК В ВЫРАЩИВАНИИ И ПЕРЕРАБОТКЕ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ 03.02.2011

ГДЕ СКРЫТЫ ВОЗМОЖНОСТИ СНИЖЕНИЯ ИЗДЕРЖЕК В ВЫРАЩИВАНИИ И ПЕРЕРАБОТКЕ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ 03.02.2011 Россия в мире

Россия в мире Требования к содержанию и оформлению рабочих программ

Требования к содержанию и оформлению рабочих программ Физиология обмена веществ и энергии

Физиология обмена веществ и энергии Катастрофа на Чернобыльской АЭС

Катастрофа на Чернобыльской АЭС Презентация на тему Мода, силуэт и стиль в одежде

Презентация на тему Мода, силуэт и стиль в одежде  Key Exchange Solutions

Key Exchange Solutions Когнитивно-познавательное развитие дошкольников через родительское воспитание

Когнитивно-познавательное развитие дошкольников через родительское воспитание Характеристика технических состояний ЭО. Организация основы системы ТО ЭО на судах

Характеристика технических состояний ЭО. Организация основы системы ТО ЭО на судах Акция -20% на весь ассортимент продукции Riho (за исключением панелей на ванны)

Акция -20% на весь ассортимент продукции Riho (за исключением панелей на ванны) Презентация на тему Тире между подлежащим и сказуемым

Презентация на тему Тире между подлежащим и сказуемым  Презентация на тему Геометрия в работах Эшера

Презентация на тему Геометрия в работах Эшера  Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Описание выставки в подвале04

Описание выставки в подвале04 Профсоюз. Сотрудничество более 20 лет

Профсоюз. Сотрудничество более 20 лет 1_03ТЭО

1_03ТЭО Вычитание и сказка "Царевна-лягушка" 2 класс

Вычитание и сказка "Царевна-лягушка" 2 класс Web-сайт Гиперструктура данных

Web-сайт Гиперструктура данных Презентация на тему Основные виды договоров в международной торговле. Основные стадии процесса установления международных догов

Презентация на тему Основные виды договоров в международной торговле. Основные стадии процесса установления международных догов Рисование японки в кимоно

Рисование японки в кимоно Климат - сервис

Климат - сервис Алтайский край

Алтайский край