- Банки и страхование

Содержание

- 2. Содержание Текущее состояние банковского сектора Потребительское кредитование Банки как страховые посредники Финансовый омбудсмен Страховщики как банковские

- 3. Источник: IMF (International Financial Statistics. Nov.2011), ICI, Swiss Re, OECD 15 марта 2012 года

- 4. Макроэкономические показатели деятельности банковского сектора Российской Федерации 15 марта 2012 года

- 5. Концентрация активов и капитала в российском банковском секторе, % Капитал Активы

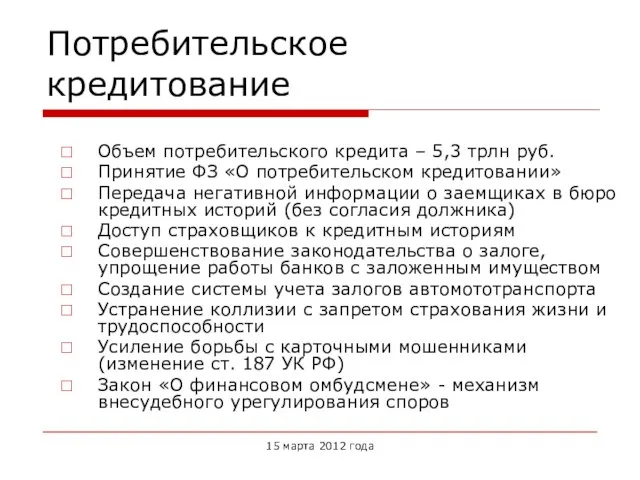

- 6. Потребительское кредитование Объем потребительского кредита – 5,3 трлн руб. Принятие ФЗ «О потребительском кредитовании» Передача негативной

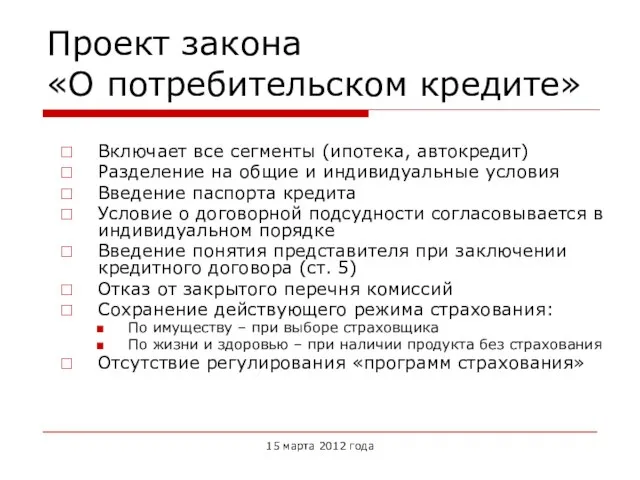

- 7. Проект закона «О потребительском кредите» Включает все сегменты (ипотека, автокредит) Разделение на общие и индивидуальные условия

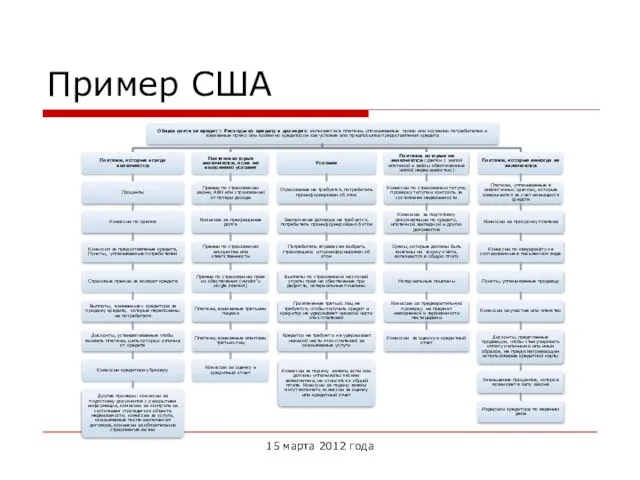

- 8. 15 марта 2012 года Пример США

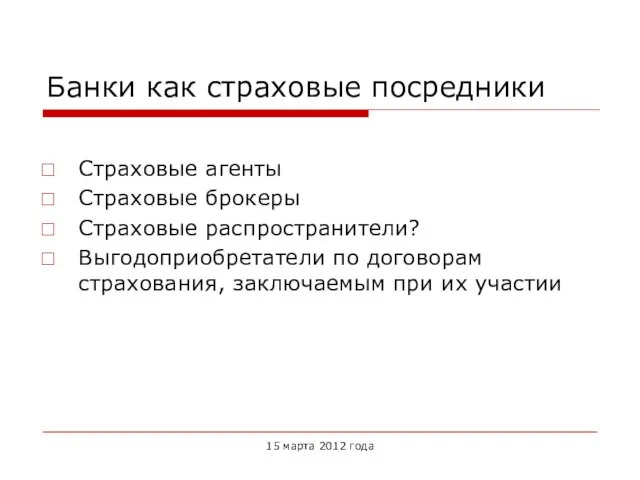

- 9. Банки как страховые посредники Страховые агенты Страховые брокеры Страховые распространители? Выгодоприобретатели по договорам страхования, заключаемым при

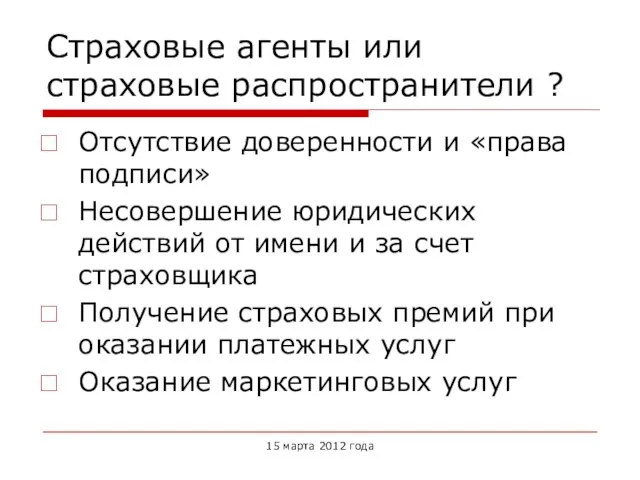

- 10. Страховые агенты или страховые распространители ? Отсутствие доверенности и «права подписи» Несовершение юридических действий от имени

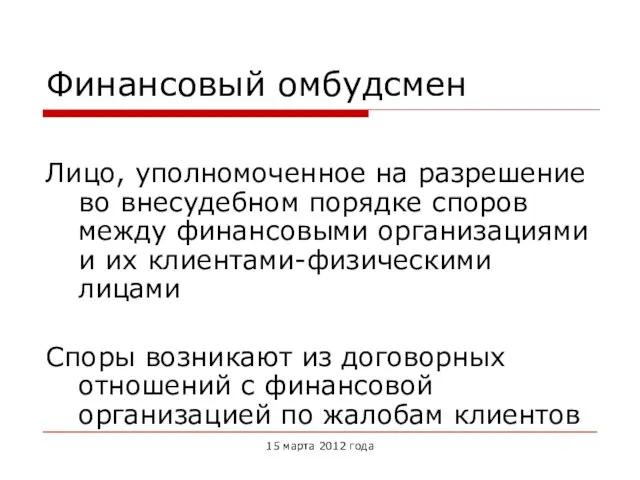

- 11. Финансовый омбудсмен Лицо, уполномоченное на разрешение во внесудебном порядке споров между финансовыми организациями и их клиентами-физическими

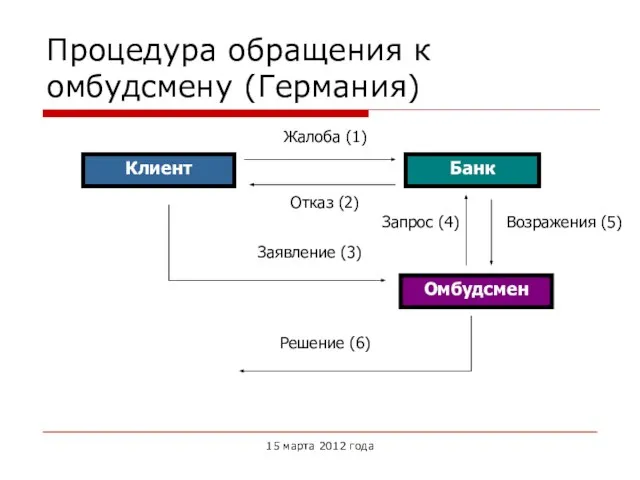

- 12. Процедура обращения к омбудсмену (Германия) Клиент Банк Омбудсмен Жалоба (1) Отказ (2) Заявление (3) Запрос (4)

- 13. Процедура обращения к омбудсмену (Великобритания) Клиент Банк Решение ~ 10 тыс. Жалоба (1) Отказ (2) Обращение

- 14. Эффект от учреждения финансового омбудсмена Дополнительная защита прав физических лиц Снижение напряженности во взаимоотношениях финансовых организаций

- 15. Преимущества для финансовых организаций Экономия на судебных издержках Снижение числа обращений органов надзора и контроля Маркетинг

- 16. Судебная статистика: банковский сектор ПРОГНОЗ ТЫС. ИСКВ ТЫС. ИСКОВ 15 марта 2012 года

- 17. Экономия на расходах Оценочная стоимость производства у омбудсмена – до 2 тыс. руб. Оценочная стоимость гражданского

- 18. Страховщик как банковский агент: рабочая группа МЭР РФ Правовое регулирование банковских агентов: действующее законодательство и рекомендации

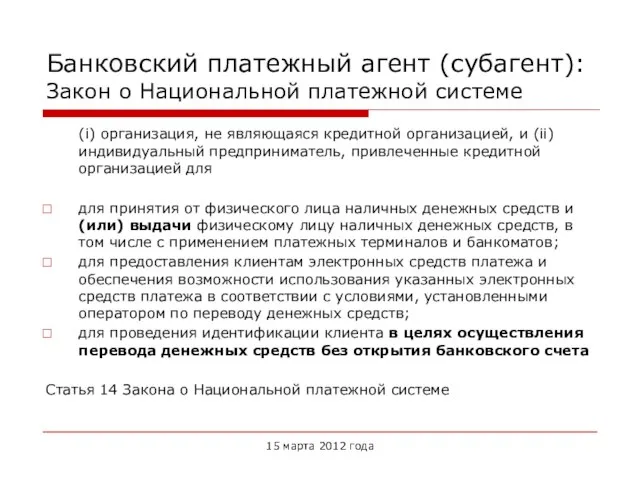

- 19. 15 марта 2012 года Банковский платежный агент (i) организация, не являющаяся кредитной организацией, и (ii) индивидуальный

- 20. Виды платежей платежи, направленные органам государственной власти, органам местного самоуправления и учреждениям, находящимся в их ведении

- 21. Деятельность банковских платежных агентов БАНК Оператор моб. связи Банк. агент 1 Банк. агент 2 Банк. агент

- 22. Банковский платежный агент (субагент): Закон о Национальной платежной системе (i) организация, не являющаяся кредитной организацией, и

- 23. Банковские услуги Платежи, в т.ч. переводы без открытия счета Вклады Кредиты Инвестиционные операции (купля-продажа ценных бумаг)

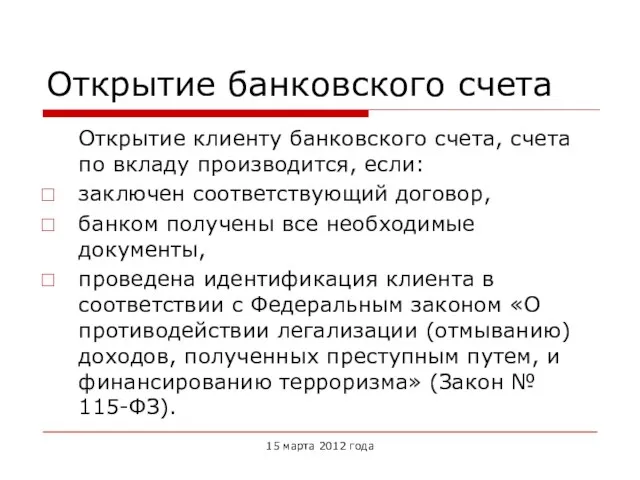

- 24. Открытие банковского счета Открытие клиенту банковского счета, счета по вкладу производится, если: заключен соответствующий договор, банком

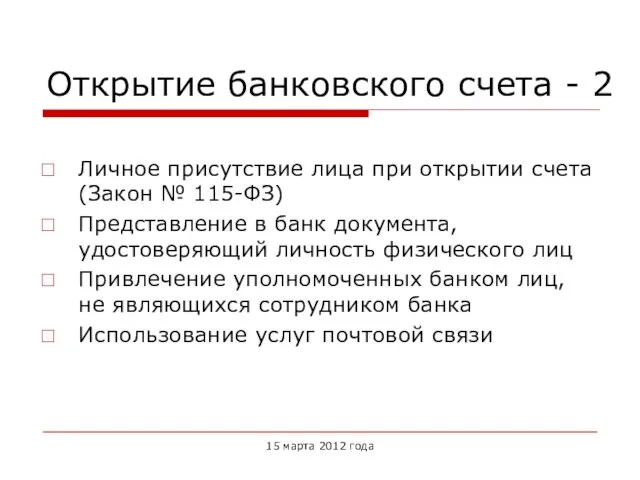

- 25. Открытие банковского счета - 2 Личное присутствие лица при открытии счета (Закон № 115-ФЗ) Представление в

- 26. Проблемы идентификации «Делегированная» идентификация Многоуровневая идентификация Дистанционная при предъявлении удостоверения личности Плюс иной документ Плюс проверка

- 27. Рынок платежей 15 марта 2012 года

- 28. Согласно правилам, установленным для работы банковских агентов в Мексике, операции должны быть проведены в режиме реального

- 29. Кредитование Привлечение в качестве банковских агентов страховых организаций, МФО и кредитных кооперативов Прямое кредитование (кредитные брокеры)

- 30. Банковские (платежные) карты Универсальное средство аутентификации Особенности идентификации Кредитные карты без открытия банковского счета Доставка по

- 31. Задачи на будущее: функционал банковских агентов 15 марта 2012 года

- 32. Развитие синдицированного кредитования Значительный объем внутренних сбережений, но их низкое качество и распылённость Низкая доля долгосрочных

- 33. Синдицированное и корпоративное кредитование в России млрд долл. Участники рынка, % Корпоративный кредит, 562 млрд долл.

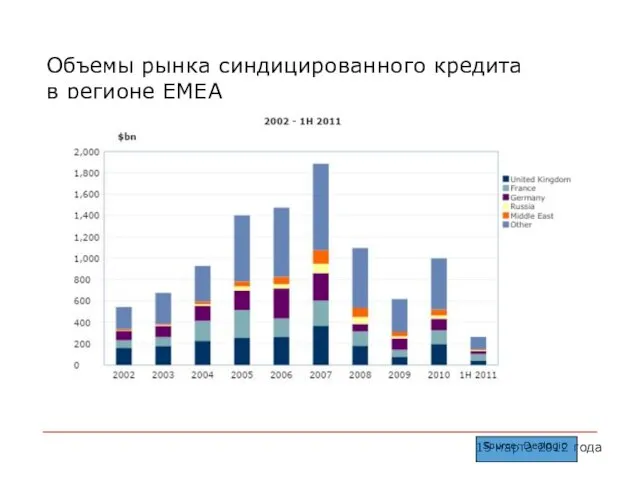

- 34. 15 марта 2012 года Объемы рынка синдицированного кредита в регионе EMEA Source: Dealogic

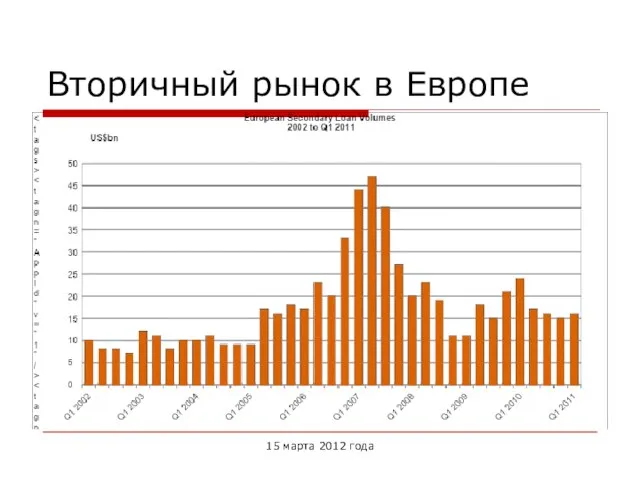

- 35. Вторичный рынок в Европе 15 марта 2012 года

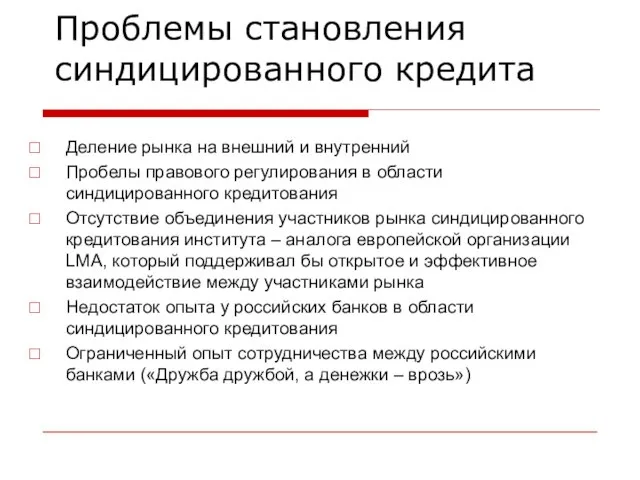

- 36. Проблемы становления синдицированного кредита Деление рынка на внешний и внутренний Пробелы правового регулирования в области синдицированного

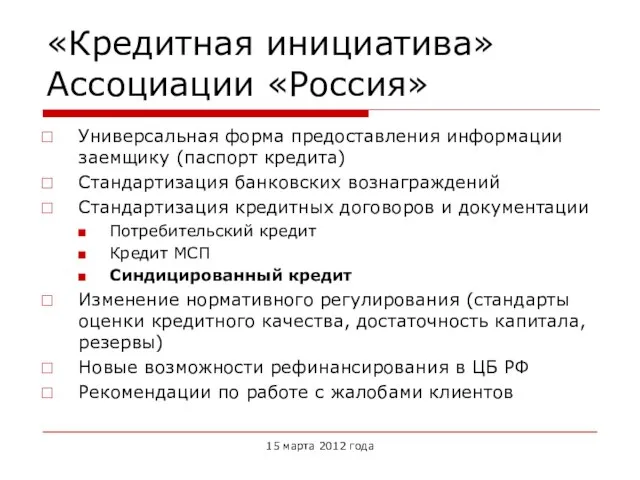

- 37. «Кредитная инициатива» Ассоциации «Россия» Универсальная форма предоставления информации заемщику (паспорт кредита) Стандартизация банковских вознаграждений Стандартизация кредитных

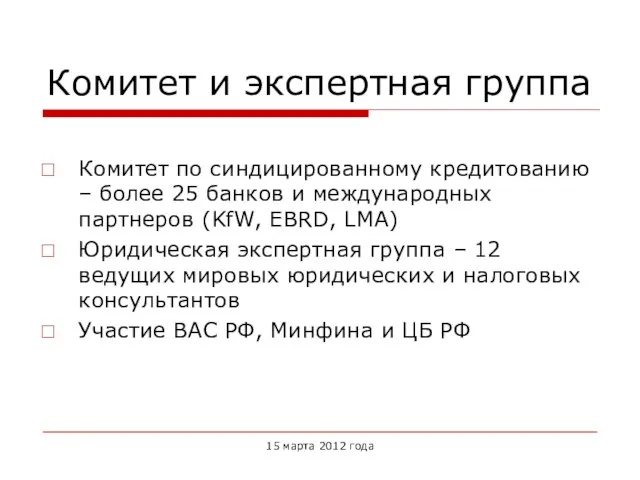

- 38. Комитет и экспертная группа Комитет по синдицированному кредитованию – более 25 банков и международных партнеров (KfW,

- 40. Скачать презентацию

Слайд 2Содержание

Текущее состояние банковского сектора

Потребительское кредитование

Банки как страховые посредники

Финансовый омбудсмен

Страховщики как банковские агенты

Синдицированный

Содержание

Текущее состояние банковского сектора

Потребительское кредитование

Банки как страховые посредники

Финансовый омбудсмен

Страховщики как банковские агенты

Синдицированный

Слайд 3Источник: IMF (International Financial Statistics. Nov.2011), ICI, Swiss Re, OECD

15 марта 2012

Источник: IMF (International Financial Statistics. Nov.2011), ICI, Swiss Re, OECD

15 марта 2012

Слайд 4Макроэкономические показатели деятельности банковского сектора Российской Федерации

15 марта 2012 года

Макроэкономические показатели деятельности банковского сектора Российской Федерации

15 марта 2012 года

Слайд 5Концентрация активов и капитала

в российском банковском секторе, %

Капитал Активы

Концентрация активов и капитала

в российском банковском секторе, %

Капитал Активы

Слайд 6Потребительское кредитование

Объем потребительского кредита – 5,3 трлн руб.

Принятие ФЗ «О потребительском кредитовании»

Передача

Потребительское кредитование

Объем потребительского кредита – 5,3 трлн руб.

Принятие ФЗ «О потребительском кредитовании»

Передача

Слайд 7Проект закона

«О потребительском кредите»

Включает все сегменты (ипотека, автокредит)

Разделение на общие и

Проект закона

«О потребительском кредите»

Включает все сегменты (ипотека, автокредит)

Разделение на общие и

Слайд 815 марта 2012 года

Пример США

15 марта 2012 года

Пример США

Слайд 9Банки как страховые посредники

Страховые агенты

Страховые брокеры

Страховые распространители?

Выгодоприобретатели по договорам страхования, заключаемым

Банки как страховые посредники

Страховые агенты

Страховые брокеры

Страховые распространители?

Выгодоприобретатели по договорам страхования, заключаемым

Слайд 10Страховые агенты или страховые распространители ?

Отсутствие доверенности и «права подписи»

Несовершение юридических действий

Страховые агенты или страховые распространители ?

Отсутствие доверенности и «права подписи»

Несовершение юридических действий

Слайд 11Финансовый омбудсмен

Лицо, уполномоченное на разрешение во внесудебном порядке споров между финансовыми организациями

Финансовый омбудсмен

Лицо, уполномоченное на разрешение во внесудебном порядке споров между финансовыми организациями

Слайд 12Процедура обращения к омбудсмену (Германия)

Клиент

Банк

Омбудсмен

Жалоба (1)

Отказ (2)

Заявление (3)

Запрос (4)

Возражения (5)

Решение (6)

15 марта

Процедура обращения к омбудсмену (Германия)

Клиент

Банк

Омбудсмен

Жалоба (1)

Отказ (2)

Заявление (3)

Запрос (4)

Возражения (5)

Решение (6)

15 марта

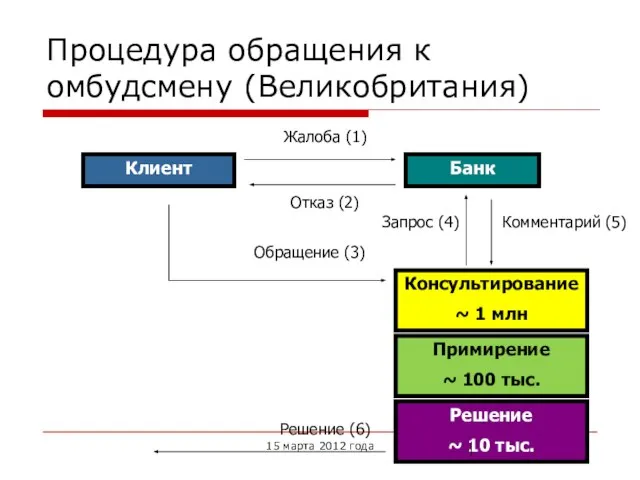

Слайд 13Процедура обращения к омбудсмену (Великобритания)

Клиент

Банк

Решение

~ 10 тыс.

Жалоба (1)

Отказ (2)

Обращение (3)

Запрос (4)

Комментарий

Процедура обращения к омбудсмену (Великобритания)

Клиент

Банк

Решение

~ 10 тыс.

Жалоба (1)

Отказ (2)

Обращение (3)

Запрос (4)

Комментарий

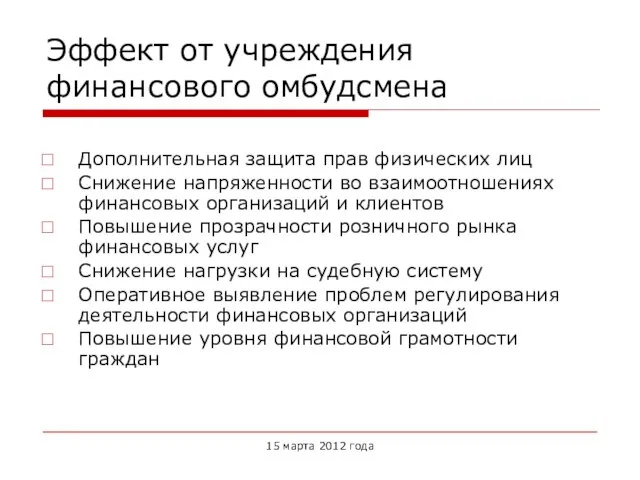

Слайд 14Эффект от учреждения

финансового омбудсмена

Дополнительная защита прав физических лиц

Снижение напряженности во взаимоотношениях

Эффект от учреждения

финансового омбудсмена

Дополнительная защита прав физических лиц

Снижение напряженности во взаимоотношениях

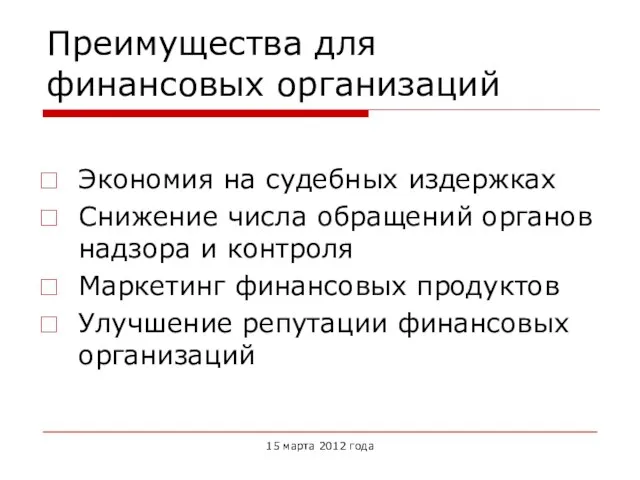

Слайд 15Преимущества для финансовых организаций

Экономия на судебных издержках

Снижение числа обращений органов надзора и

Преимущества для финансовых организаций

Экономия на судебных издержках

Снижение числа обращений органов надзора и

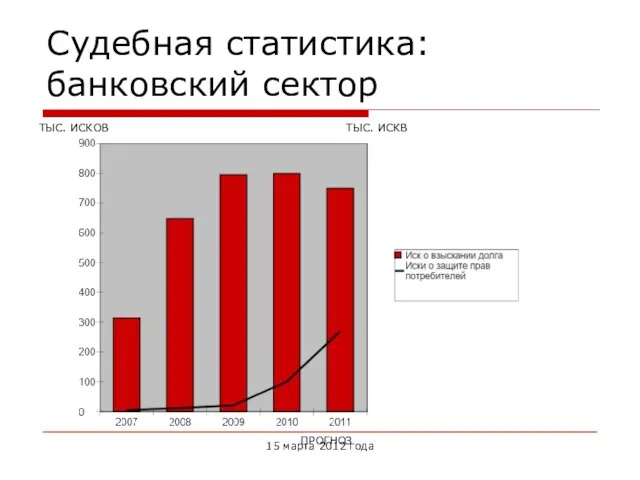

Слайд 16Судебная статистика:

банковский сектор

ПРОГНОЗ

ТЫС. ИСКВ

ТЫС. ИСКОВ

15 марта 2012 года

Судебная статистика:

банковский сектор

ПРОГНОЗ

ТЫС. ИСКВ

ТЫС. ИСКОВ

15 марта 2012 года

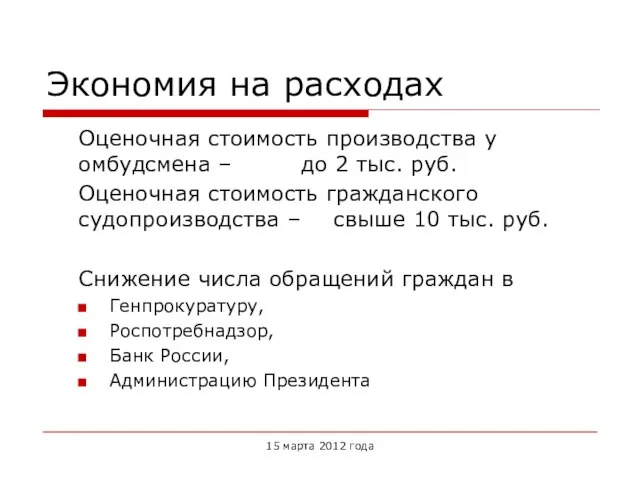

Слайд 17Экономия на расходах

Оценочная стоимость производства у омбудсмена – до 2 тыс. руб.

Оценочная

Экономия на расходах

Оценочная стоимость производства у омбудсмена – до 2 тыс. руб.

Оценочная

Слайд 18Страховщик как банковский агент:

рабочая группа МЭР РФ

Правовое регулирование банковских агентов: действующее законодательство

Страховщик как банковский агент:

рабочая группа МЭР РФ

Правовое регулирование банковских агентов: действующее законодательство

Слайд 1915 марта 2012 года

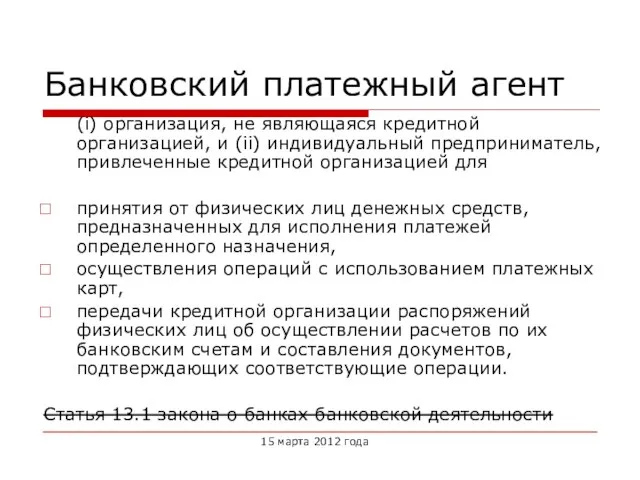

Банковский платежный агент

(i) организация, не являющаяся кредитной организацией, и

15 марта 2012 года

Банковский платежный агент

(i) организация, не являющаяся кредитной организацией, и

Слайд 20Виды платежей

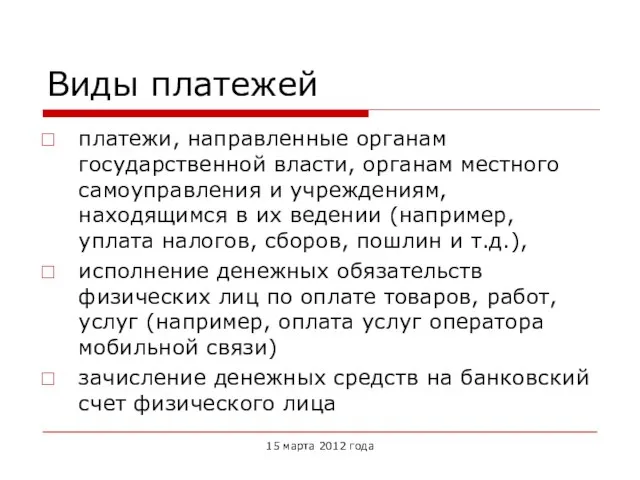

платежи, направленные органам государственной власти, органам местного самоуправления и учреждениям, находящимся

Виды платежей

платежи, направленные органам государственной власти, органам местного самоуправления и учреждениям, находящимся

Слайд 21Деятельность банковских платежных агентов

БАНК

Оператор моб. связи

Банк. агент 1

Банк. агент 2

Банк.

Деятельность банковских платежных агентов

БАНК

Оператор моб. связи

Банк. агент 1

Банк. агент 2

Банк.

Слайд 22Банковский платежный агент (субагент):

Закон о Национальной платежной системе

(i) организация, не являющаяся

Банковский платежный агент (субагент):

Закон о Национальной платежной системе

(i) организация, не являющаяся

Слайд 23Банковские услуги

Платежи, в т.ч. переводы без открытия счета

Вклады

Кредиты

Инвестиционные операции (купля-продажа ценных бумаг)

15

Банковские услуги

Платежи, в т.ч. переводы без открытия счета

Вклады

Кредиты

Инвестиционные операции (купля-продажа ценных бумаг)

15

Слайд 24Открытие банковского счета

Открытие клиенту банковского счета, счета по вкладу производится, если:

заключен соответствующий

Открытие банковского счета

Открытие клиенту банковского счета, счета по вкладу производится, если:

заключен соответствующий

Слайд 25Открытие банковского счета - 2

Личное присутствие лица при открытии счета (Закон №

Открытие банковского счета - 2

Личное присутствие лица при открытии счета (Закон №

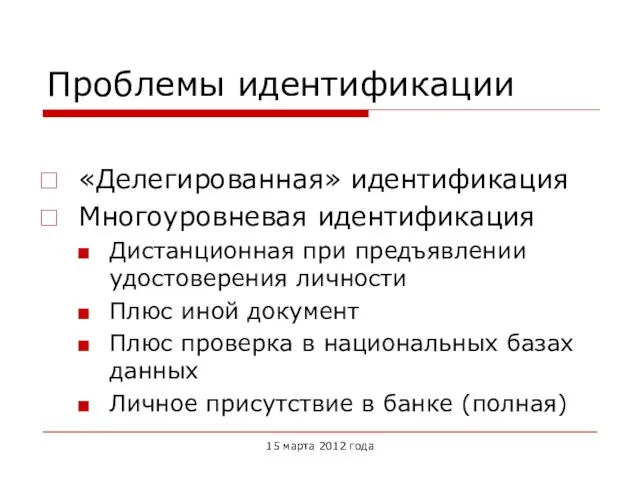

Слайд 26Проблемы идентификации

«Делегированная» идентификация

Многоуровневая идентификация

Дистанционная при предъявлении удостоверения личности

Плюс иной документ

Плюс проверка

Проблемы идентификации

«Делегированная» идентификация

Многоуровневая идентификация

Дистанционная при предъявлении удостоверения личности

Плюс иной документ

Плюс проверка

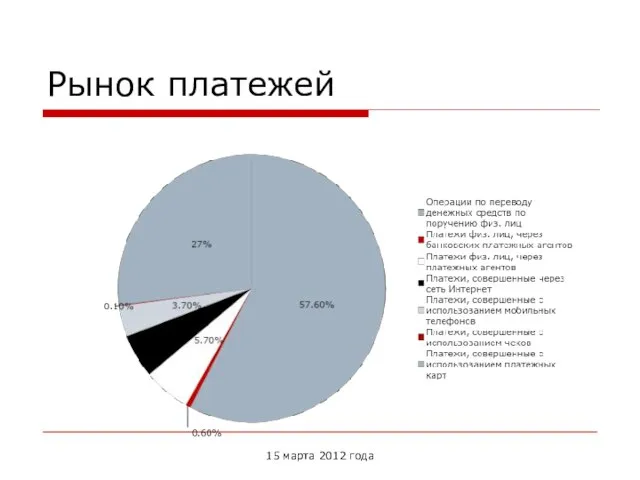

Слайд 27Рынок платежей

15 марта 2012 года

Рынок платежей

15 марта 2012 года

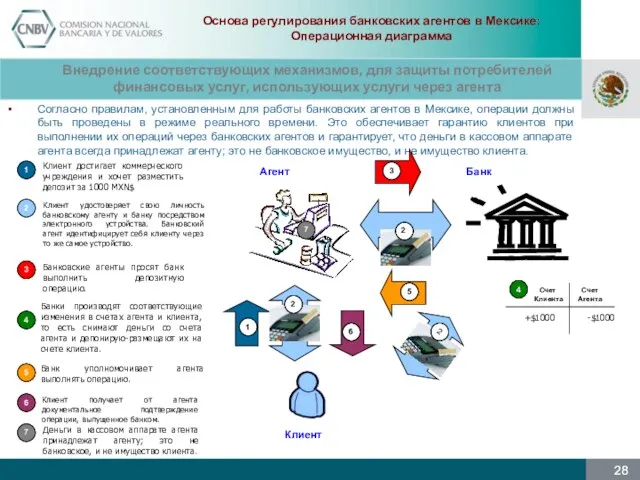

Слайд 28Согласно правилам, установленным для работы банковских агентов в Мексике, операции должны быть

Согласно правилам, установленным для работы банковских агентов в Мексике, операции должны быть

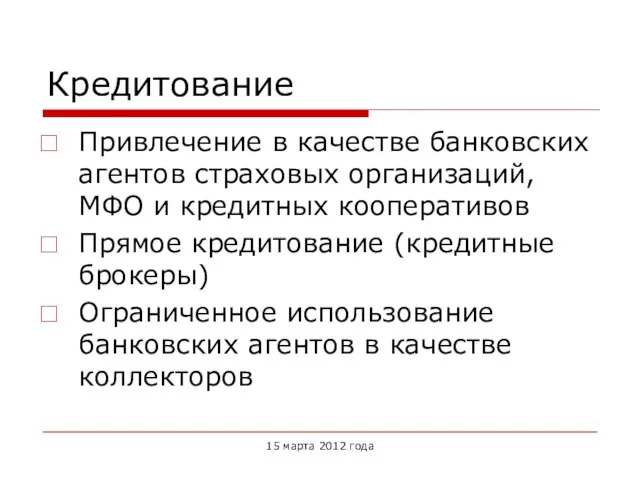

Слайд 29Кредитование

Привлечение в качестве банковских агентов страховых организаций, МФО и кредитных кооперативов

Прямое

Кредитование

Привлечение в качестве банковских агентов страховых организаций, МФО и кредитных кооперативов

Прямое

Слайд 30Банковские (платежные) карты

Универсальное средство аутентификации

Особенности идентификации

Кредитные карты без открытия банковского счета

Доставка по

Банковские (платежные) карты

Универсальное средство аутентификации

Особенности идентификации

Кредитные карты без открытия банковского счета

Доставка по

Слайд 31Задачи на будущее:

функционал банковских агентов

15 марта 2012 года

Задачи на будущее:

функционал банковских агентов

15 марта 2012 года

Слайд 32Развитие синдицированного кредитования

Значительный объем внутренних сбережений, но их низкое качество и

Развитие синдицированного кредитования

Значительный объем внутренних сбережений, но их низкое качество и

Слайд 33Синдицированное и корпоративное кредитование в России

млрд долл.

Участники рынка, %

Корпоративный кредит, 562 млрд

Синдицированное и корпоративное кредитование в России

млрд долл.

Участники рынка, %

Корпоративный кредит, 562 млрд

Слайд 3415 марта 2012 года

Объемы рынка синдицированного кредита

в регионе EMEA

Source: Dealogic

15 марта 2012 года

Объемы рынка синдицированного кредита

в регионе EMEA

Source: Dealogic

Слайд 35Вторичный рынок в Европе

15 марта 2012 года

Вторичный рынок в Европе

15 марта 2012 года

Слайд 36Проблемы становления синдицированного кредита

Деление рынка на внешний и внутренний

Пробелы правового регулирования

Проблемы становления синдицированного кредита

Деление рынка на внешний и внутренний

Пробелы правового регулирования

Слайд 37«Кредитная инициатива»

Ассоциации «Россия»

Универсальная форма предоставления информации заемщику (паспорт кредита)

Стандартизация банковских вознаграждений

Стандартизация кредитных

«Кредитная инициатива»

Ассоциации «Россия»

Универсальная форма предоставления информации заемщику (паспорт кредита)

Стандартизация банковских вознаграждений

Стандартизация кредитных

Слайд 38Комитет и экспертная группа

Комитет по синдицированному кредитованию – более 25 банков и

Комитет и экспертная группа

Комитет по синдицированному кредитованию – более 25 банков и

Основные инфекционные болезни

Основные инфекционные болезни Парк Зарядье

Парк Зарядье Презентация на тему Сотворение мира

Презентация на тему Сотворение мира Всего предлагается 82 вида задач.

Всего предлагается 82 вида задач. «Результаты анкетирования студентов первого курса»

«Результаты анкетирования студентов первого курса» Пучкова ЕленаВикторовна

Пучкова ЕленаВикторовна Потребительское поведение и медиапредпочтения посетителей автосалона

Потребительское поведение и медиапредпочтения посетителей автосалона Типы нервной системы. Типы темперамента. Характер. Самооценка

Типы нервной системы. Типы темперамента. Характер. Самооценка Нормативные акты по законодательству РМ

Нормативные акты по законодательству РМ Роль и место Гражданской Обороны в противодействии терроризму

Роль и место Гражданской Обороны в противодействии терроризму Россия- наша Родина

Россия- наша Родина Татар телендә килешләр

Татар телендә килешләр Майя. Путешествие в прошлое

Майя. Путешествие в прошлое Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе

Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе Таргетинг

Таргетинг С Новым Годом !

С Новым Годом ! Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.

Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.  Материнский (семейный) капитал. Как получить и потратить?

Материнский (семейный) капитал. Как получить и потратить? Пробуждение Индии

Пробуждение Индии 30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ)

30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ) ХРОМОСОМНАЯ ПАТОЛОГИЯ

ХРОМОСОМНАЯ ПАТОЛОГИЯ Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани

Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий

Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий Средняя общеобразовательная школа №364 Санкт-Петербург

Средняя общеобразовательная школа №364 Санкт-Петербург Бытовая техника

Бытовая техника Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки

Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки Портрет, как один из способов знакомства с биографией и творчеством автора

Портрет, как один из способов знакомства с биографией и творчеством автора ГРА «ВСЕ ПРО ВСЕ»

ГРА «ВСЕ ПРО ВСЕ»