- Банковские карты

Содержание

- 2. Содержание Что такое банковская карта? Виды банковских карт . Кредитные и дебетовые карты. Предоплаченная карта .

- 3. Что такое банковская карта? Банковская карта – это удобный и современный способ управления своими текущими расходами

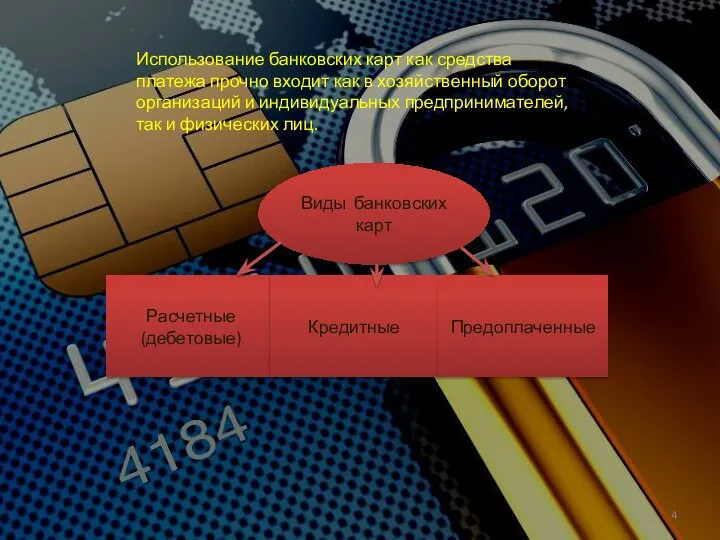

- 4. Использование банковских карт как средства платежа прочно входит как в хозяйственный оборот организаций и индивидуальных предпринимателей,

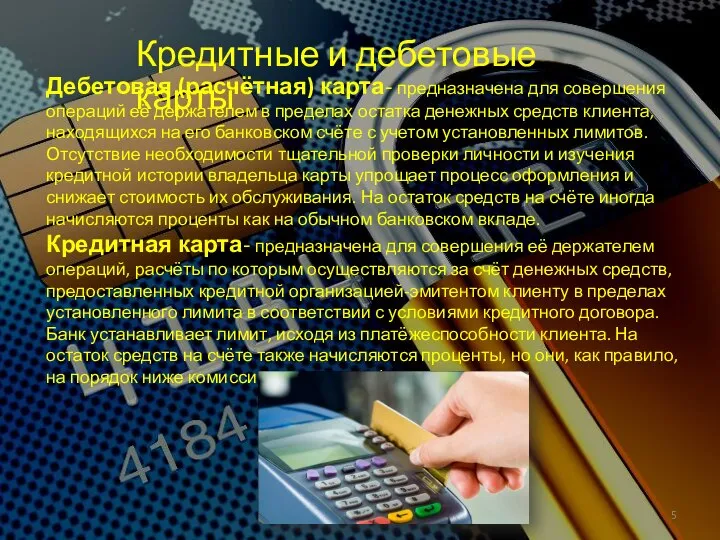

- 5. Кредитные и дебетовые карты Дебетовая (расчётная) карта- предназначена для совершения операций её держателем в пределах остатка

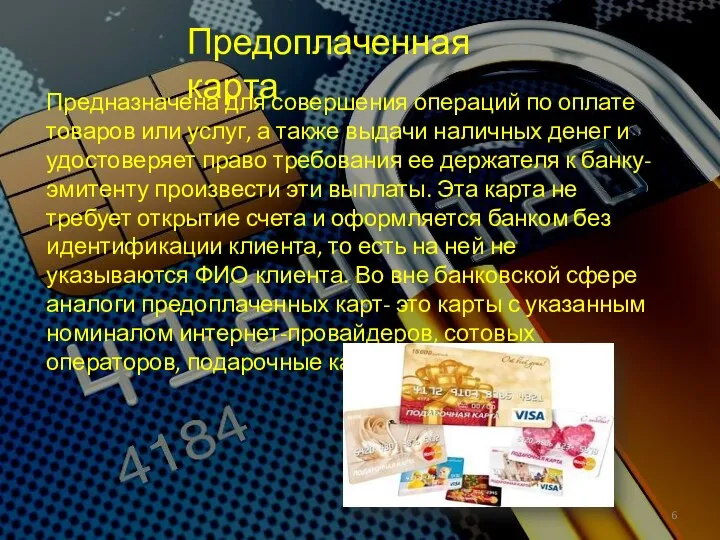

- 6. Предоплаченная карта Предназначена для совершения операций по оплате товаров или услуг, а также выдачи наличных денег

- 7. Отличие кредитной карты от банковского кредита. Дебетовая карта позволяет вам распоряжаться только своими средствами, а по

- 8. Платежи и комиссии при пользовании банковскими картами Банковской картой можно расплатиться за товары и услуги в

- 9. Критерии выбора кредитной карты Перед выбором карты внимательно изучите договор. Стоимость годового обслуживания разных карт может

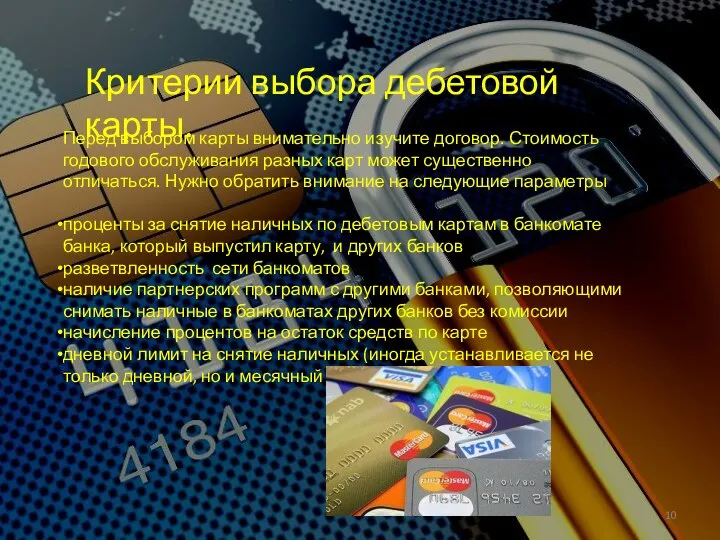

- 10. Критерии выбора дебетовой карты. Перед выбором карты внимательно изучите договор. Стоимость годового обслуживания разных карт может

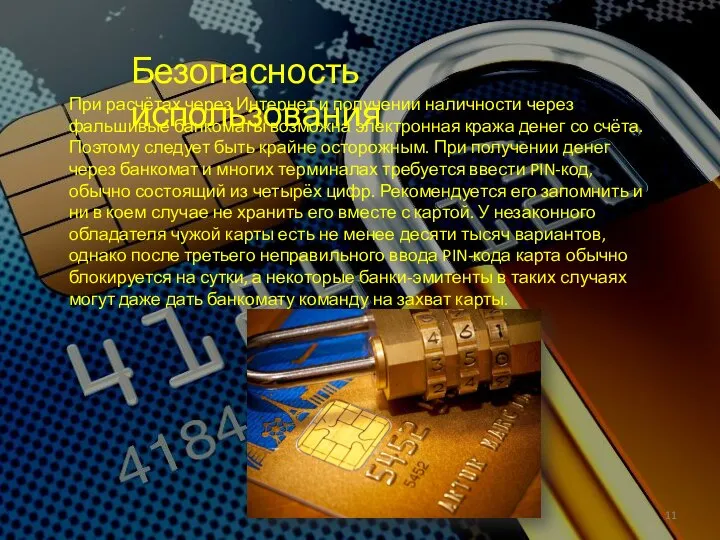

- 11. Безопасность использования При расчётах через Интернет и получении наличности через фальшивые банкоматы возможна электронная кража денег

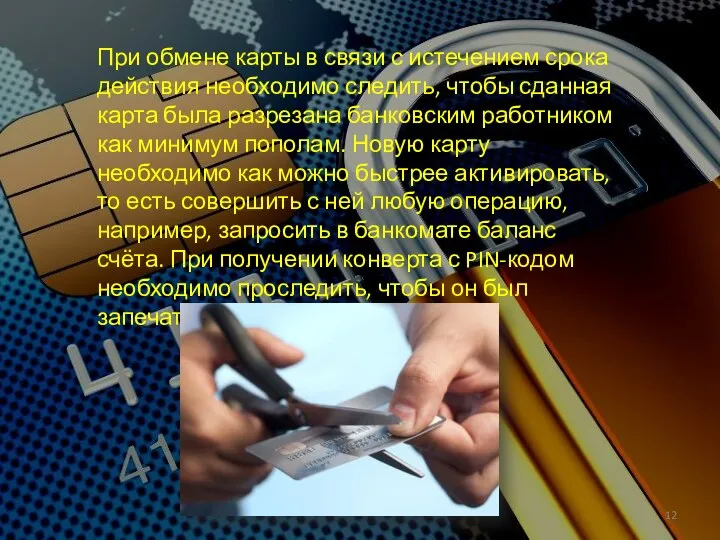

- 12. При обмене карты в связи с истечением срока действия необходимо следить, чтобы сданная карта была разрезана

- 14. Скачать презентацию

Слайд 2Содержание

Что такое банковская карта?

Виды банковских карт .

Кредитные и дебетовые карты.

Предоплаченная карта .

Отличие

Содержание

Что такое банковская карта?

Виды банковских карт .

Кредитные и дебетовые карты.

Предоплаченная карта .

Отличие

Слайд 3Что такое банковская карта?

Банковская карта – это удобный и современный способ управления

Что такое банковская карта?

Банковская карта – это удобный и современный способ управления

Слайд 4Использование банковских карт как средства платежа прочно входит как в хозяйственный оборот

Использование банковских карт как средства платежа прочно входит как в хозяйственный оборот

Слайд 5Кредитные и дебетовые карты

Дебетовая (расчётная) карта- предназначена для совершения операций её держателем

Кредитные и дебетовые карты

Дебетовая (расчётная) карта- предназначена для совершения операций её держателем

Слайд 6Предоплаченная карта

Предназначена для совершения операций по оплате товаров или услуг, а

Предоплаченная карта

Предназначена для совершения операций по оплате товаров или услуг, а

Слайд 7Отличие кредитной карты от банковского кредита.

Дебетовая карта позволяет вам распоряжаться только своими

Отличие кредитной карты от банковского кредита.

Дебетовая карта позволяет вам распоряжаться только своими

Слайд 8Платежи и комиссии при пользовании банковскими картами

Банковской картой можно расплатиться за товары и услуги

Платежи и комиссии при пользовании банковскими картами

Банковской картой можно расплатиться за товары и услуги

Слайд 9Критерии выбора кредитной карты

Перед выбором карты внимательно изучите договор. Стоимость годового обслуживания

Критерии выбора кредитной карты

Перед выбором карты внимательно изучите договор. Стоимость годового обслуживания

Слайд 10Критерии выбора дебетовой карты.

Перед выбором карты внимательно изучите договор. Стоимость годового

Критерии выбора дебетовой карты.

Перед выбором карты внимательно изучите договор. Стоимость годового

Слайд 11Безопасность использования

При расчётах через Интернет и получении наличности через фальшивые банкоматы

Безопасность использования

При расчётах через Интернет и получении наличности через фальшивые банкоматы

Слайд 12При обмене карты в связи с истечением срока действия необходимо следить, чтобы

При обмене карты в связи с истечением срока действия необходимо следить, чтобы

Устройство для автоматизированной системы хранения на кухне

Устройство для автоматизированной системы хранения на кухне Motivation letter

Motivation letter Коммерческое предложение: размещение продукции Red Bull и Bullit в торговых точках

Коммерческое предложение: размещение продукции Red Bull и Bullit в торговых точках Графические диктанты

Графические диктанты Электроёмкость. Конденсаторы

Электроёмкость. Конденсаторы Спорт - это жизнь! Мы за здоровый образ жизни!

Спорт - это жизнь! Мы за здоровый образ жизни! В игре детей есть часто смысл глубокий

В игре детей есть часто смысл глубокий Лазерная гравировка сравнима с татуировкой, лучи точечно прожигают кожу, регулируемым количеством создавая полутона. После прави

Лазерная гравировка сравнима с татуировкой, лучи точечно прожигают кожу, регулируемым количеством создавая полутона. После прави Православный приход церкви во имя святого великомученика и целителя Пантелеимона г. Саров Нижегородской области

Православный приход церкви во имя святого великомученика и целителя Пантелеимона г. Саров Нижегородской области Контур.Компас. Найди своего клиента. Современный инструмент для отделов продаж и маркетинга

Контур.Компас. Найди своего клиента. Современный инструмент для отделов продаж и маркетинга Закон сохранения энергии и импульса

Закон сохранения энергии и импульса Энергоменеджмент-2. Вопросы к главе 2 и КТ-2

Энергоменеджмент-2. Вопросы к главе 2 и КТ-2 Цемент

Цемент Словосочетание в предложении

Словосочетание в предложении МБОУ Одинцовская гимназия №14

МБОУ Одинцовская гимназия №14 Холдинговая транспортная компания Питеравто. Операторы видеонаблюдения. Информация об обучении

Холдинговая транспортная компания Питеравто. Операторы видеонаблюдения. Информация об обучении Управление интеллектуальными ресурсами организации

Управление интеллектуальными ресурсами организации Магнітне поле. Взаємодія магнітів

Магнітне поле. Взаємодія магнітів Числительные

Числительные Презентация на тему Покровы тела Сравнительная характеристика

Презентация на тему Покровы тела Сравнительная характеристика Современные воспитательные проекты

Современные воспитательные проекты Формирующее оценивание.

Формирующее оценивание. ПРЕДВАРИТЕЛЬНЫЕ ИТОГИ ПЕРВОГО КОНКУРСНОГО ОТБОРА УПРАВЛЯЮЩИХ КОМПАНИЙ ВЕНЧУРНЫМИ ФОНДАМИ

ПРЕДВАРИТЕЛЬНЫЕ ИТОГИ ПЕРВОГО КОНКУРСНОГО ОТБОРА УПРАВЛЯЮЩИХ КОМПАНИЙ ВЕНЧУРНЫМИ ФОНДАМИ ГРОБ

ГРОБ Создание процессной модели управления ИТ

Создание процессной модели управления ИТ Буква Г и звуки, которые она обозначает

Буква Г и звуки, которые она обозначает Hafta 3-2Menderes Dönemi

Hafta 3-2Menderes Dönemi Международная научно-практическая конференция «Комплексная защита информации - 2012» Научно-методическое обеспечение использова

Международная научно-практическая конференция «Комплексная защита информации - 2012» Научно-методическое обеспечение использова